グローバル放射線情報システム市場規模・シェア分析 - 成長トレンドと予測 (2025-2030年)

放射線情報システム市場レポートは、業界をタイプ別(統合型放射線情報システム、スタンドアロン型放射線情報システム)、導入形態別(オンプレミス、クラウドベース)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(画像診断センター、外来手術センターなど)、および地域別に分類しています。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

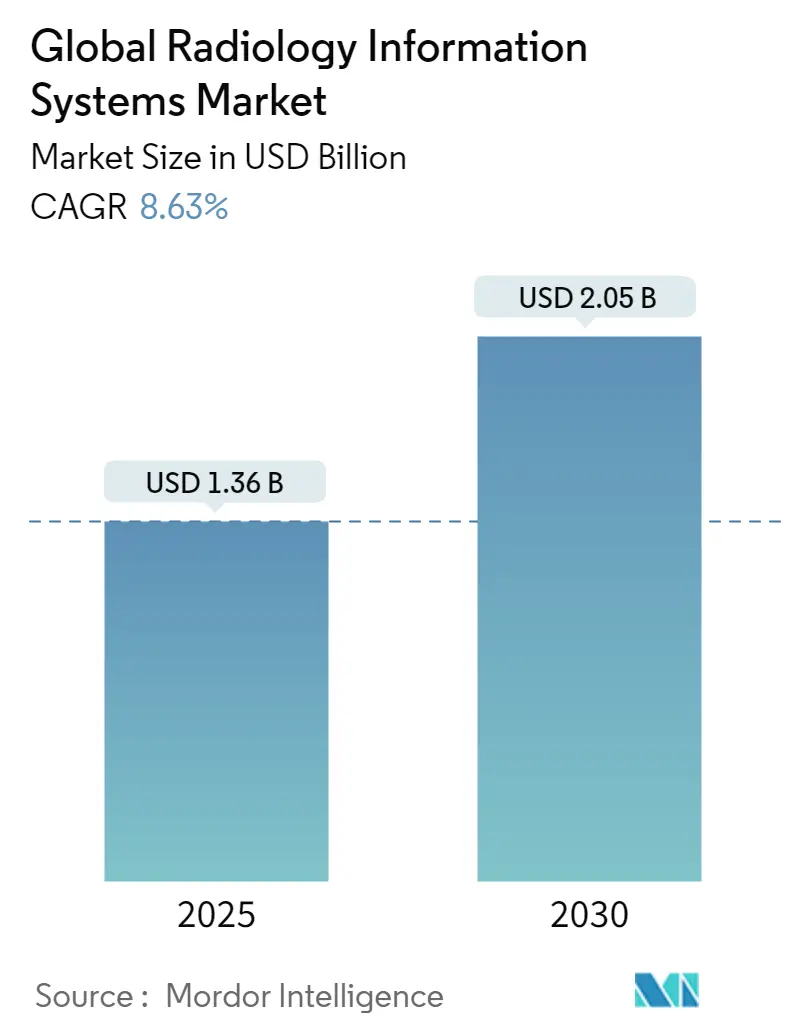

放射線情報システム(RIS)市場は、2025年に13.6億米ドルに達し、2030年には21.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.12%です。この成長は、全国的な相互運用性の義務化、放射線科医不足によるワークフローへの圧力増大、クラウドネイティブなアーキテクチャを促進するサイバーセキュリティ要件の強化によって推進されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

統合型エンタープライズプラットフォームは、スケジューリング、レポート作成、請求を統一された記録内で同期させるため、依然として調達決定を支配していますが、スタンドアロンソリューションは、モジュール式で従量課金制の導入を好む外来画像診断や遠隔放射線ネットワークでニッチを確立しています。プロバイダーがスケーラブルな容量と低い設備投資リスクを求めるにつれて、クラウド導入は加速していますが、多くのプロバイダーはデータ主権の遵守のために依然としてオンプレミスインストールに依存しています。実装サービス、AI対応分析、堅牢なゼロトラストセキュリティをバンドルするベンダーは、病院がリアルタイムのデータ共有規則を満たすために老朽化したインフラを再構築する中で、新たな契約を獲得する上で最も有利な立場にあります。

主要な市場動向の要点

* タイプ別: 統合型ソリューションが2025年に放射線情報システム市場シェアの69.14%を占め、スタンドアロンシステムは2030年までに9.65%のCAGRで拡大すると予測されています。

* 導入モード別: オンプレミス導入が2025年に放射線情報システム市場規模の65.57%を占め、クラウドベースのオプションは2030年までに9.81%のCAGRで成長すると予測されています。

* コンポーネント別: ソフトウェアが2025年の総収益の45.85%を占め、サービスは2030年までに10.14%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 病院が2025年の業界収益の72.74%を占め、遠隔放射線プロバイダーは2030年までに9.84%のCAGRで最も高い成長率を記録すると予測されています。

市場の推進要因

* 慢性疾患の世界的な負担の増加: 2045年までに癌の発生率が42%増加すると予測されており、画像診断のスループットと情報管理に持続的な圧力がかかっています。病院や外来センターは、AI対応のRIS環境を導入し、増加する検査量をカタログ化し、長期的なフォローアップを自動化することで、臨床医が早期に微妙な疾患の進行を検出できるようにしています。

* 企業全体のデジタル化と電子カルテ(EHR)との緊密な統合: 医療システム幹部の72%が、RISとEHRの統合に依存するデジタル変革イニシアチブから具体的なワークフロー改善を報告しています。リアルタイムの画像、オーダー、結果の交換は、重複するデータ入力を削減し、事務処理エラー率を低下させます。Epic Systemsは2023年にEHR市場シェアの39.1%に成長し、100以上の画像診断に特化したAI機能を構築しており、プラットフォームリーダーがシームレスな放射線モジュールを通じてロックインをどのように生み出しているかを示しています。

* 米国ONCの情報遮断規則やEUヘルスデータスペースなどの相互運用性義務化の出現: 2024年3月に発効した米国のHealth IT最終規則は、アルゴリズムの透明性とベンダー間のデータ交換を義務付けており、RISの仕様に直接影響を与えます。2024年7月からの24時間以内の放射線レポート提供義務違反に対する罰則は、非遵守プロバイダーに財政的リスクをもたらします。2025年1月に採択された欧州のHealth Data Space規制は、すべてのEU加盟国で相互運用可能な電子カルテを義務付けており、厳格なプライバシー保護を満たすRISプラットフォームの市場機会を拡大しています。

* 放射線スループットを報酬とする価値ベースケアのインセンティブ: 成果志向の支払いモデルは、精度を犠牲にすることなくターンアラウンドタイムを短縮する部門に報酬を与えます。CMSは2027年から電子事前承認チェックを義務付け、RISワークフロー内の自動スケジューリングと意思決定支援を奨励しています。SimonMed ImagingのAI乳がんプログラムは、検出率を21%向上させ、プレミアムな償還ティアを解放しました。

市場の阻害要因

* 画像データに対するサイバーセキュリティ保険料の高騰: プロバイダーの88%が毎年少なくとも1回のサイバー攻撃を受けており、画像アーカイブはランサムウェアの標的として価値があります。バーモント大学ヘルスネットワークでの2020年の侵害は、6300万ドルの損失と39日間のダウンタイムを引き起こし、不十分なセキュリティ管理の隠れたコストを浮き彫りにしました。保険会社は、総所有コストを膨らませる高額な保険料で対応しています。

* 高額な初期ライセンス料、ワークフロー再構築コスト、インターフェース作業: 従来のRIS導入には、6桁または7桁のライセンス料、特注のHL7インターフェース、および広範なスタッフ再トレーニングが必要であり、小規模な病院は近代化を遅らせる傾向があります。クラウドネイティブなサブスクリプションは、設備投資の衝撃を緩和し、診断画像幹部によると総コストを最大30%削減します。

* 放射線科医の人員不足: システムの利用を制限しています。

* データ主権規則: 多国間クラウド展開を複雑にしています。

セグメント分析

* タイプ別: 統合型ソリューションが市場統合を推進

統合型プラットフォームは2025年の収益の69.14%を占め、医療システムが登録、スケジューリング、ワークリスト、請求を単一ベンダーに集約することの価値を証明しています。これにより、インターフェースのメンテナンスが削減され、ガバナンスが集中化されます。スタンドアロンソリューションは、専門画像診断センターや遠隔放射線ネットワークが、エンタープライズライセンスのオーバーヘッドなしに軽量でクラウドファーストのツールを求めるため、9.65%のCAGRで成長しています。ベンダーの統合は加速しており、RISサプライヤーはエンタープライズバイヤーを引き付けるために高度なオーケストレーションを組み込んでいます。

* 導入モード別: セキュリティ懸念にもかかわらずクラウド移行が加速

オンプレミスインストールは、CTOがオフサイトデータストレージの義務化を警戒しているため、依然として65.57%を占めています。しかし、CIOが弾力的なスケーリングとアウトソースされたセキュリティを優先するため、クラウドサブスクリプションは9.81%のCAGRを記録しています。COVID-19の緊急事態は、スタッフがリモート読影に移行した際に、固定データセンターの脆弱性を露呈しました。医療システムは現在、ピーク需要時に余剰負荷をクラウドにバーストさせるハイブリッドモデルでリスクヘッジしています。

* コンポーネント別: サービス成長は実装の複雑さを反映

ソフトウェアは、施設が組み込み分析と自然言語レポート作成機能を備えたワークフロー中心のバージョンにアップグレードしたため、2025年の請求額の45.85%を占めました。しかし、サービスは10.14%のCAGRで他のすべての項目を上回っています。病院は、ギャップ分析、変更管理コーチング、サイバーセキュリティ強化のためにコンサルタントを雇っており、テクノロジーだけでは運用上の利益を保証できないことを強調しています。ハードウェア需要は、仮想化とブラウザベースのワークステーションが専用の放射線コンソールの必要性を減らすため、減少傾向にあります。

* エンドユーザー別: 遠隔放射線プロバイダーが成長の触媒として浮上

病院および複数病院システムは、エンタープライズ画像診断を統合するために急いだため、2025年のRIS支出の72.74%を吸収しました。診断画像診断センターは安定した外来患者の牽引力を維持し、外来手術センターはマイクロPACS接続の新たな需要を生み出しています。遠隔放射線企業は、夜間勤務のギャップを埋め、タイムゾーンを越えて専門医のカバーを提供することで、9.84%のCAGRで最も速く拡大しています。

地域分析

* 北米: 2025年の世界収益の49.53%を占め、21世紀キュアーズ法と、クラウドパイロットやAI試験に資金を提供する堅調なベンチャー資金によって支えられています。2024年7月から施行された24時間以内のレポート公開義務は、病院にレガシーRISキューの見直しを強制し、段階的なライセンスアップグレードを支援しました。

* アジア太平洋: 10.34%のCAGRで最も急速に成長しています。日本のDXプログラムは、構造化画像データの国家品質基準を設定し、病院コンソーシアムが相互運用可能なプラットフォームに移行することを奨励しています。中国は、地方のクラウドデータセンターに大規模な公共予算を投入し、言語をローカライズしつつHL7互換性を維持するRISの需要を押し上げています。インドの遠隔医療イニシアチブは、地方の診断に対するインセンティブ支払いと相まって、低帯域幅設定に適応するウェブベースRISの購入を刺激しています。

* ヨーロッパ: 2025年1月に欧州ヘルスデータスペース規制が発効し、規制環境が変化しました。この規則は、2029年まで段階的に導入される共通のデータ仕様を規定しており、これにより、医療機関は既存のシステムをアップグレードまたは交換する必要に迫られています。これは、RISベンダーにとって、新しい標準に準拠したソリューションを提供する大きな機会となります。ドイツの病院は、デジタル化法(KHZG)の資金を活用して、レガシーシステムを最新のクラウドベースRISに置き換えています。英国のNHSは、地域全体の画像共有ネットワークを構築するために、ベンダーニュートラルなアーカイブ(VNA)と統合されたRISの導入を推進しています。

* 中東・アフリカ: サウジアラビアのVision 2030とUAEのスマートヘルスケアイニシアチブは、医療インフラへの大規模な投資を推進しており、特に遠隔医療とAIを活用した診断ソリューションに焦点を当てています。これにより、地域全体でRISの需要が高まっています。アフリカでは、モバイルヘルスと低コストのウェブベースRISソリューションが、地方の医療アクセスを改善するための鍵となっています。

主要な市場動向と課題

* クラウドベースRISの台頭: 柔軟性、スケーラビリティ、コスト効率の高さから、クラウドベースのRISソリューションへの移行が加速しています。特に中小規模の医療機関や、複数の施設を持つ大規模な医療システムで採用が進んでいます。

* AIと機械学習の統合: 診断支援、ワークフロー最適化、レポート作成の自動化など、AIと機械学習の機能がRISに統合されつつあります。これにより、放射線科医の負担軽減と診断精度の向上が期待されています。

* 相互運用性と標準化: 異なるシステム間でのデータ共有と連携を可能にするための相互運用性が重要な課題となっています。HL7 FHIRなどの標準規格の採用が、この課題を克服するための鍵となります。

* サイバーセキュリティの懸念: 医療データの機密性と重要性から、RISにおけるサイバーセキュリティは最優先事項です。データ漏洩やサイバー攻撃からシステムを保護するための堅牢なセキュリティ対策が求められています。

* 人材不足とトレーニング: 新しいRISシステムの導入と運用には、適切なスキルを持つ人材が必要です。特にAIやクラウド技術に対応できる専門家の育成と確保が課題となっています。

* 規制遵守: 各国の医療データ保護規制(例: GDPR、HIPAA、欧州ヘルスデータスペース)への準拠は、RISベンダーと医療機関にとって継続的な課題です。

競争環境

RIS市場は、GEヘルスケア、シーメンスヘルスケア、フィリップス、富士フイルム、アグファヘルスケアなどの大手企業と、MedInformatix、Cerner (Oracle Health)、Epic Systemsなどの専門ベンダーによって特徴付けられています。これらの企業は、製品の差別化、技術革新、戦略的パートナーシップを通じて市場シェアを拡大しようとしています。特に、AI機能の統合、クラウドソリューションの提供、そして地域ごとの規制要件への対応が競争力の源泉となっています。

結論

放射線情報システム(RIS)市場は、技術革新、規制環境の変化、そして世界的な医療ニーズの増加によって、今後も力強い成長を続けると予測されます。クラウド、AI、相互運用性が主要なトレンドとなり、これらの技術を効果的に統合できるベンダーが市場をリードしていくでしょう。同時に、サイバーセキュリティ、人材不足、規制遵守といった課題への対応も、市場の持続的な成長には不可欠です。

本レポートは、放射線情報システム(RIS)市場に関する詳細な分析を提供しています。RISは、診断画像部門における患者のスケジュール管理、画像ワークフロー、結果報告、分析、請求処理を統合する専用ソフトウェアとして定義されており、スタンドアロン型またはエンタープライズ画像ポートフォリオ内のライセンスモジュールとして提供されます。本調査の対象は、ソフトウェアライセンス、サブスクリプション、関連する導入費用およびサポート費用に限定され、ハードウェアサーバー、病院情報システム(HIS)の関連モジュール、個別の価格設定がないバンドルされたRISコードは除外されています。

市場規模と成長予測

世界の放射線情報システム市場は、2025年に13.6億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)8.63%で成長し、20.5億米ドルに達すると見込まれています。ソリューションタイプ別では、統合型RISが2025年に世界収益の69.14%を占め、病院におけるエンドツーエンドのワークフロープラットフォームへの需要を反映し、最大の市場シェアを保持しています。地域別では、北米が2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場の推進要因

RIS市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患の世界的な負担の増加。

* 企業全体のデジタル化と電子カルテ(EHR)との緊密な統合。

* 米国ONCの情報ブロッキング規則やEUヘルスデータスペース計画など、相互運用性に関する新たな義務化。

* 放射線スループットを評価する価値ベースケアのインセンティブ。

* 全国的ながん検診の拡大(例:低線量CT)。

* Tier-2/3病院における遠隔放射線サービスアグリゲーターの台頭。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 画像データに対するサイバーセキュリティ保険料の高騰。

* 多額の初期ライセンス費用、ワークフロー再構築費用、インターフェース作業。

* 放射線技師の人員不足によるシステム利用率の制限。

* データ主権規則が多国間でのクラウド展開を複雑化させること。

セグメンテーションの概要

市場は以下の要素で詳細に分析されています。

* タイプ別: 統合型RIS、スタンドアロン型RIS。

* 展開モード別: オンプレミス、クラウドベース/ウェブホスト型。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* エンドユーザー別: 病院・医療システム、診断画像センター、外来手術センター、遠隔放射線プロバイダー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、南米の主要国および地域。

競争環境

主要な競合他社には、Epic Systems Corporation、Oracle Health(Cerner)、GE HealthCare、Siemens Healthineers、Koninklijke Philips N.V.、Sectra AB、INFINITT Healthcareなどが挙げられます。これらの企業に加え、モジュール型でAPI駆動のソリューションを提供する遠隔放射線およびクラウドネイティブの専門プロバイダーも存在します。

調査方法論の信頼性

本レポートの調査は、一次調査(RIS製品マネージャー、IT責任者、病院購入者へのインタビュー)と二次調査(政府データ、業界団体、企業財務情報、学術誌など)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、診断画像検査数、RIS普及率、平均販売価格(ASP)の差異などを考慮したトップダウンおよびボトムアップのアプローチを用いて行われ、毎年モデルを更新し、重要な市場変動に応じて調整することで、データの正確性と信頼性を確保しています。

市場の機会と将来の展望

クラウドベースのRIS導入が医療提供者の間で増加しているのは、スケーラブルな容量、低い初期設備投資、組み込みのサイバーセキュリティ保護、容易な災害復旧オプションといった利点があるためです。これらは、画像処理量の増加やデータ共有義務の強化に伴い、ますます重要となっています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の世界的な負担の増大

- 4.2.2 企業全体のデジタル化と電子カルテとの緊密な統合

- 4.2.3 米国ONC情報ブロッキング規則や計画中のEUヘルスデータスペースなどの相互運用性義務の出現

- 4.2.4 放射線科のスループットを評価する価値ベースケアのインセンティブ

- 4.2.5 全国的ながん検診の拡大(例:低線量CT)

- 4.2.6 ティア2/3病院における遠隔放射線診断サービスアグリゲーターの台頭

-

4.3 市場の阻害要因

- 4.3.1 画像データに対するサイバーセキュリティ保険料の高騰

- 4.3.2 高額な初期ライセンス料、ワークフロー再構築費用、インターフェース作業

- 4.3.3 放射線科医の人員不足によるシステム利用の制限

- 4.3.4 データ主権規則による多国間クラウド展開の複雑化

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 統合型RIS

- 5.1.2 スタンドアロン型RIS

-

5.2 導入形態別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース / ウェブホスト型

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 エンドユーザー別

- 5.4.1 病院および医療システム

- 5.4.2 診断画像センター

- 5.4.3 外来手術センター

- 5.4.4 遠隔放射線医療プロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Epic Systems Corporation

- 6.3.2 Oracle Health (Cerner)

- 6.3.3 GE HealthCare

- 6.3.4 Siemens Healthineers

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 Sectra AB

- 6.3.7 Agfa HealthCare

- 6.3.8 RamSoft Inc.

- 6.3.9 Fujifilm Healthcare

- 6.3.10 Change Healthcare

- 6.3.11 INFINITT Healthcare

- 6.3.12 Visage Imaging

- 6.3.13 Allscripts Healthcare Solutions

- 6.3.14 McKesson Corporation

- 6.3.15 MedInformatix Inc.

- 6.3.16 NextGen Healthcare

- 6.3.17 Varian Medical Systems

- 6.3.18 Konica Minolta Healthcare Americas

- 6.3.19 Merative (Merge PACS)

- 6.3.20 3M

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル放射線情報システムとは、地球規模で放射線に関するデータを収集、分析、共有、そして活用するための包括的な情報基盤を指します。これは、自然放射線、医療放射線、原子力施設からの排出、核実験、あるいは原子力事故など、様々な発生源からの放射線レベルを継続的に監視し、その情報を一元的に管理することを目的としています。このシステムは、センサーネットワーク、データ通信技術、中央データベース、高度な分析ツール、そして情報共有プラットフォームを組み合わせることで、放射線に関する状況をリアルタイムまたは準リアルタイムで把握し、緊急時の迅速な対応、環境保護、公衆衛生の維持、科学研究、そして国際的な安全保障に貢献します。その究極の目標は、放射線によるリスクを最小限に抑え、人類と環境の安全を守ることにあります。

このシステムには、その目的や規模に応じていくつかの種類が存在します。第一に、緊急時対応システムが挙げられます。これは、原子力事故や放射性物質の拡散といった緊急事態が発生した際に、迅速に放射線データを収集し、被害範囲の推定、避難指示の判断、そして国際社会への情報提供を行うことを主眼としています。国際原子力機関(IAEA)の緊急時対応システムなどがその代表例です。第二に、環境モニタリングシステムがあります。これは、大気、水、土壌中の放射線レベルを長期的に監視し、自然背景放射線の変動や、過去の核実験、原子力施設の通常運転による影響などを評価します。包括的核実験禁止条約機関(CTBTO)の国際監視システム(IMS)などがこれに該当し、核実験の探知にも寄与しています。第三に、医療放射線情報システムがあります。これは、診断や治療における患者の被ばく線量を記録・管理し、医療被ばくの最適化や過剰被ばくの防止を目指すものです。各国で構築が進められている患者線量登録システムなどがこれにあたります。さらに、研究・教育目的で、特定の地域や現象に特化した放射線情報システムも存在します。

グローバル放射線情報システムの用途は多岐にわたります。最も重要な用途の一つは、災害・緊急時対応です。原子力発電所の事故や放射性物質のテロといった事態が発生した場合、システムはリアルタイムで放射線レベルを監視し、汚染地域の特定、住民への避難勧告、そして救援活動の計画立案に不可欠な情報を提供します。次に、環境保護の観点からは、長期的な放射線モニタリングを通じて、環境への影響評価、生態系へのリスク分析、そして国際的な環境基準への適合性確認が行われます。公衆衛生の分野では、放射線被ばくによる健康リスクの評価、疫学調査、そして公衆への正確な情報提供を通じて、人々の健康を守る役割を果たします。また、国際協力と安全保障の側面では、核不拡散体制の強化、核物質の不正取引の防止、そして国際的な原子力安全基準の遵守状況の監視に貢献します。科学研究においては、放射性同位体をトレーサーとして用いた気候変動研究や大気循環モデルの検証など、幅広い分野で活用されています。医療分野では、診断用X線や放射線治療における患者の被ばく線量を適切に管理し、医療の質の向上と安全性の確保に役立てられています。

このシステムを支える関連技術は多岐にわたります。まず、放射線を検出するためのセンサー技術が不可欠です。ガイガーカウンター、シンチレーション検出器、半導体検出器、そしてガンマ線スペクトロメーターなど、様々な種類の検出器が用途に応じて使い分けられます。これらのセンサーから得られたデータを効率的に伝送するためには、衛星通信、携帯電話ネットワーク、インターネット、そしてIoT(モノのインターネット)技術が活用されます。収集された膨大なデータは、ビッグデータ管理技術、クラウドコンピューティング、そして分散データベース技術を用いて安全かつ効率的に保存・管理されます。さらに、これらのデータを意味のある情報へと変換するためには、AI(人工知能)や機械学習を用いた異常検知、予測モデリング、そして地理情報システム(GIS)を活用した高度なデータ可視化技術が不可欠です。データの機密性と完全性を確保するためには、強固なサイバーセキュリティ対策も重要な要素となります。

グローバル放射線情報システムの市場背景には、いくつかの要因が挙げられます。第一に、世界的な安全保障意識の高まりです。核兵器の拡散リスク、放射性物質を用いたテロの脅威は、国際社会にとって喫緊の課題であり、これに対処するための情報共有と監視体制の強化が求められています。第二に、原子力利用の拡大とそれに伴うリスクへの認識です。原子力発電所の新設や既存施設の運転継続、医療や産業分野での放射性同位体の利用増加は、放射線管理の重要性を高めています。第三に、環境意識の高まりと公衆の透明性への要求です。福島第一原子力発電所事故以降、放射線に関する正確かつタイムリーな情報へのアクセスは、公衆の信頼を得る上で不可欠となっています。第四に、センサー技術の小型化・高性能化、データ通信コストの低減、そしてデータ分析技術の進化といった技術的進歩が、システムの構築と運用をより現実的なものにしています。最後に、放射線事象の国境を越える性質から、国際協力の必要性が強く認識されており、国際機関や各国政府によるシステム構築への投資が活発化しています。

将来展望として、グローバル放射線情報システムはさらなる進化を遂げると予想されます。AIと機械学習の進化は、放射線データの分析能力を飛躍的に向上させ、より高精度な異常検知、汚染拡散予測、そしてリスク評価を可能にするでしょう。IoT技術の普及により、より高密度で広範囲なセンサーネットワークが構築され、リアルタイムでの詳細な放射線モニタリングが実現します。これにより、これまでデータが不足していた地域や環境での監視も可能になるでしょう。また、ブロックチェーン技術の応用により、放射線データの完全性と透明性が保証され、データの改ざん防止や信頼性の向上が期待されます。異なるシステム間の相互運用性(インターオペラビリティ)とデータ標準化が進むことで、国境を越えた情報共有がよりスムーズになり、国際的な緊急時対応能力が強化されるでしょう。さらに、市民参加型モニタリングの導入により、一般市民がスマートフォンや簡易検出器を用いて放射線データを収集し、システムに貢献する動きも広がる可能性があります。宇宙放射線モニタリングの強化は、宇宙飛行士の安全確保や宇宙天気予報の精度向上に寄与します。医療分野では、AIを活用した個別化された被ばく線量管理や、放射線治療計画の最適化が進むことで、患者の安全と治療効果の最大化が図られるでしょう。これらの進展により、グローバル放射線情報システムは、より安全で持続可能な社会の実現に不可欠なインフラとしての役割を一層強化していくと考えられます。