放射性医薬品テラノスティクス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

放射性医薬品セラノスティクス市場レポートは、同位体(ルテチウム-177、アクチニウム-225、ラジウム-223、ヨウ素-131など)、癌種(前立腺癌、神経内分泌腫瘍、甲状腺癌など)、用途(治療、診断)、エンドユーザー(病院、専門がんセンターなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

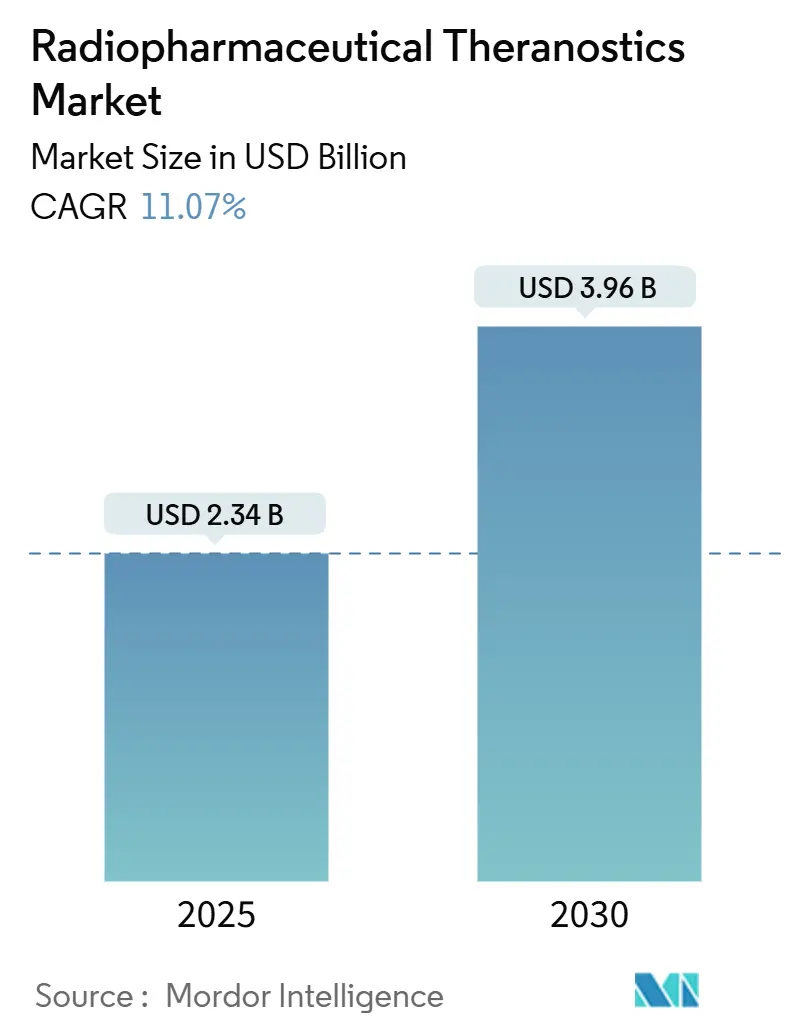

放射性医薬品セラノスティクス市場は、2021年から2030年を調査期間とし、2025年には23.4億米ドル、2030年には39.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.07%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高く、主要企業にはBayer AG、Cardinal Health、GE HealthCare、Novartis AG、Jubilant Pharmova Limited(Jubilant Radiopharma)などが挙げられます。

Mordor Intelligenceの分析によると、放射性医薬品セラノスティクス市場は、2025年に24.0億米ドル、2030年には39.6億米ドルに達すると予測されており、予測期間中のCAGRは11.07%です。標的放射性リガンド療法からの臨床的証拠、着実な償還拡大、および同位体生産への設備投資により、核医学はニッチな診断から精密腫瘍学の主流へと移行しています。例えば、2025年3月の米国食品医薬品局(FDA)によるルテチウム-177 PSMA-617の早期前立腺がん治療への適応拡大承認は、治療主導型収益モデルに大きな利益をもたらしました。大手製薬グループによる買収や戦略的提携も、この市場の拡大を後押ししています。特に、がん治療における個別化医療の進展は、放射性医薬品セラノスティクスの需要をさらに高めるでしょう。これにより、診断から治療までを一貫して行うセラノスティクスのアプローチが、より多くの患者に提供されることが期待されます。研究開発の進展と技術革新も、市場成長の重要な推進力となっています。

放射性医薬品セラノスティクス市場に関する本レポートは、診断画像と標的治療介入の両方に放射性医薬品を利用する革新的なアプローチを詳細に分析しています。この手法は、特に腫瘍学において、個別化された治療戦略を可能にし、診断的洞察と治療的応用を組み合わせることで、医療の精度向上を目指しています。

市場は、タイプ、放射性同位体、用途、エンドユーザー、地域別にセグメント化されています。2030年までに市場規模は39.6億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は11.07%と見込まれています。

市場成長の主要な推進要因としては、ルテチウム-177(Lu-177)PSMA療法の承認増加が挙げられます。これは、前立腺がんや神経内分泌腫瘍(NETs)に対する広範な臨床使用により、現在最も高い収益を上げている放射性同位体であり、年間11.13%の成長が予測されています。また、神経内分泌腫瘍の発生率上昇も市場を牽引しています。政府による同位体生産への投資(米国、EU)や、アクチニウム-225(Ac-225)、テルビウム-161(Tb-161)などのアルファエミッター供給チェーンにおける画期的な進展も重要な要素です。さらに、AIを活用した個別化線量測定の導入や、病院ベースのGMP放射性医薬品製造施設の世界的規模での拡大も、市場の成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。サイクロトロンや原子炉の生産能力のボトルネック、放射性同位体の短い半減期に起因する物流上の課題が挙げられます。また、腫瘍学および核医学分野における専門人材の不足や、治療費償還に関する不確実性の高さも、市場拡大への制約となっています。

放射性同位体別では、ルテチウム-177が最も高い収益を上げており、アクチニウム-225、ラジウム-223、ヨウ素-131、イットリウム-90などが続きます。がん種別では、前立腺がん、神経内分泌腫瘍、甲状腺がん、骨転移、肝臓がんなどが主要な対象です。用途別では、治療用途と診断(イメージング)用途に大別されます。エンドユーザー別では、病院が2024年の収益の62.34%を占め、12.07%のCAGRで成長を維持しており、統合された核医学スイート、訓練されたスタッフ、規制枠組みを持つことから支配的なセグメントとなっています。専門がんセンター、学術・研究機関、放射性医薬品製造施設も重要なエンドユーザーです。地域別では、アジア太平洋地域が最も速い成長(11.39% CAGR)を遂げると予測されています。これは、中国、日本、韓国におけるインフラ整備と承認プロセスの合理化が要因です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域です。

供給チェーンのリスク軽減策としては、政府資金による原子炉の建設、民間サイクロトロンの構築、および大西洋を越えた同位体提携による生産能力の拡大と物流ボトルネックの解消が進められています。競争環境では、Novartis AG、Telix Pharmaceuticals Ltd、Curium Pharma、Lantheus Holdings Inc.、Eckert & Ziegler SE、GE HealthCare Technologies Inc.、Cardinal Health Inc.、Bayer AGなど、多数の主要企業が市場シェアを競い合っています。これらの企業は、製品・サービス、最近の動向、財務状況などに基づいてプロファイルされています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、放射性医薬品セラノスティクス市場の継続的な進化と成長の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 Lu-177 PSMA療法承認の増加

- 4.1.2 神経内分泌腫瘍(NETs)発生率の上昇

- 4.1.3 政府による同位体生産投資(米国、EU)

- 4.1.4 アルファ線放出体サプライチェーンのブレークスルー(Ac-225、Tb-161)

- 4.1.5 AIを活用した個別化線量測定の導入

- 4.1.6 病院ベースのGMP放射性医薬品製造施設の世界的拡大

- 4.2 市場の阻害要因

- 4.2.1 サイクロトロン/原子炉の容量ボトルネック

- 4.2.2 短寿命放射性同位体の物流ギャップ

- 4.2.3 腫瘍学・核医学分野の人材不足

- 4.2.4 高額な治療費償還の不確実性

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 ルテチウム-177

- 5.1.1 アクチニウム-225

- 5.1.2 ラジウム-223

- 5.1.3 ヨウ素-131

- 5.1.4 イットリウム-90

- 5.1.5 その他の同位体

- 5.2 がんの種類別

- 5.2.1 前立腺がん

- 5.2.2 神経内分泌腫瘍

- 5.2.3 甲状腺がん

- 5.2.4 骨転移

- 5.2.5 肝臓がん

- 5.2.6 その他

- 5.3 用途別

- 5.3.1 治療用

- 5.3.2 診断用(画像診断)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門がんセンター

- 5.4.3 学術・研究機関

- 5.4.4 放射性医薬品薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場シェア分析

- 6.2 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.2.1 ノバルティスAG

- 6.2.2 テリックス・ファーマシューティカルズLtd

- 6.2.3 キュリウム・ファーマ

- 6.2.4 ランテウス・ホールディングスInc.

- 6.2.5 エッカート&ツィーグラーSE

- 6.2.6 GEヘルスケア・テクノロジーズInc.

- 6.2.7 カーディナル・ヘルスInc.

- 6.2.8 バイエルAG

- 6.2.9 アルファ・タウ・メディカルLtd

- 6.2.10 ノーススター・メディカル・ラジオアイソトープスLLC

- 6.2.11 BWXTメディカルLtd

- 6.2.12 イーライリリー

- 6.2.13 フュージョン・ファーマシューティカルズInc.

- 6.2.14 ITMアイソトープ・テクノロジーズ・ミュンヘンSE

- 6.2.15 アイソトピア・モレキュラー・イメージングLtd

- 6.2.16 オラノ・メッドSAS

- 6.2.17 ARTMS Inc.

- 6.2.18 アドバンセル・アイソトープスPty Ltd

- 6.2.19 シャイン・テクノロジーズLLC

- 6.2.20 NRGパラス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

放射性医薬品テラノスティクスは、診断(Diagnostics)と治療(Therapeutics)を組み合わせた造語である「テラノスティクス」の概念を、放射性医薬品を用いて実現する革新的な医療アプローチです。これは、特定の疾患部位、特にがん細胞に特異的に結合する標的分子に、診断用と治療用の異なる放射性同位体を結合させた薬剤を使用することで、「見てから治す、治してから見る」という個別化医療を可能にします。診断時には、ポジトロン(PET)やガンマ線(SPECT)を放出する短半減期の同位体を用いて病変を正確に画像化し、その分布や量を評価します。治療時には、アルファ線やベータ線を放出する長半減期の同位体を用いて、画像診断で確認された病変に対して集中的に放射線を照射し、周囲の正常組織への影響を最小限に抑えながら治療効果を最大化します。このアプローチは、従来の治療法では困難であった病変の早期発見、治療効果の予測、そして副作用の少ない精密な治療を実現する可能性を秘めています。

この分野における放射性医薬品の種類は、主に標的分子の種類と使用される放射性同位体の種類によって分類されます。標的分子としては、神経内分泌腫瘍(NET)のソマトスタチン受容体を標的とするペプチド製剤(例:ルテチウム-177 DOTATATE)や、前立腺がん細胞に高発現する前立腺特異的膜抗原(PSMA)を標的とする低分子製剤(例:ガリウム-68 PSMA、ルテチウム-177 PSMA)が代表的です。その他にも、抗体や抗体断片、ナノボディなどを利用した製剤の開発も進められています。診断に用いられる放射性同位体としては、PET検査用のフッ素-18(18F)やガリウム-68(68Ga)、SPECT検査用のテクネチウム-99m(99mTc)やヨウ素-123(123I)などがあります。一方、治療に用いられる放射性同位体としては、ベータ線放出核種のルテチウム-177(177Lu)やイットリウム-90(90Y)、そしてより強力な細胞殺傷能力を持つアルファ線放出核種のアクチニウム-225(225Ac)やトリウム-227(227Th)などが注目されています。これらの組み合わせにより、疾患の種類や進行度に応じた最適なテラノスティクス戦略が構築されます。

放射性医薬品テラノスティクスの主な用途は、現在、がん治療が中心です。特に、前立腺がんに対するPSMAテラノスティクスは、診断薬(68Ga-PSMA)と治療薬(177Lu-PSMA)が一体となったアプローチとして、転移性去勢抵抗性前立腺がんの治療において顕著な効果を示し、世界的に承認・普及が進んでいます。また、神経内分泌腫瘍に対するソマトスタチン受容体標的テラノスティクス(177Lu-DOTATATE)も、進行性のNET患者さんに対する有効な治療選択肢として確立されています。甲状腺がんに対するヨウ素-131(131I)治療も、古くから行われているテラノスティクスの典型例と言えます。これらの成功を受けて、悪性リンパ腫、脳腫瘍、乳がん、肺がんなど、他のがん種への応用研究も活発に進められています。将来的には、がん以外の炎症性疾患や心血管疾患など、特定の分子標的が存在する様々な疾患への適用も期待されます。この治療法は、従来の全身療法と比較して、標的特異性が高く、正常組織への放射線被曝を抑えつつ、病変部に高線量の放射線を集中させることができるため、治療効果の向上と副作用の軽減に貢献します。

関連技術としては、まず精密な画像診断を可能にするPET/CTやSPECT/CTといったハイブリッドイメージング装置が不可欠です。これらの装置は、放射性医薬品の体内分布を詳細に可視化し、病変の位置や大きさを正確に把握するために用いられます。次に、放射性医薬品の製造には、サイクロトロンやジェネレーターによる放射性同位体の製造技術、そして自動合成装置を用いた標的分子への標識化技術が重要です。また、治療効果を最大化しつつ副作用を最小限に抑えるためには、患者さん個々の体内動態に基づいた精密な線量評価(ドシメトリー)技術が不可欠であり、これには高度な物理学と計算科学が応用されます。さらに、治療標的となる分子の探索・同定、そしてそれらに特異的に結合する薬剤を開発するための分子生物学、薬化学、抗体工学などの基礎研究も、テラノスティクス技術の進展を支える重要な要素です。近年では、AI(人工知能)や機械学習を用いた画像解析、治療計画の最適化、治療効果予測なども研究されており、個別化医療の精度向上に貢献すると期待されています。

市場背景としては、放射性医薬品テラノスティクス市場は、世界的に急速な成長を遂げています。がん患者数の増加、個別化医療への需要の高まり、そして既存治療法で効果が得られない患者さんに対する新たな治療選択肢としての期待が、この市場を牽引しています。特に、前立腺がんや神経内分泌腫瘍における臨床試験の成功と、それに伴う主要国での承認取得が、市場拡大の大きな要因となっています。ノバルティス、バイエル、GEヘルスケア、キュリウムといった大手製薬企業や医療機器メーカーがこの分野に積極的に投資しており、新たな放射性医薬品の開発競争が激化しています。しかし、課題も少なくありません。放射性医薬品の製造・供給は、短半減期の同位体を使用するため、複雑で高度なサプライチェーン管理が求められます。また、製造施設や治療施設には、放射線管理のための特別な設備が必要であり、初期投資が高額になる傾向があります。さらに、核医学専門医、放射線薬剤師、放射線技師といった専門人材の不足も、普及を阻む要因の一つとなっています。高額な治療費に対する医療保険の償還問題も、各国で議論されています。

将来展望として、放射性医薬品テラノスティクスは、個別化医療の最前線としてさらなる進化が期待されています。まず、現在治療が困難ながん種や、がん以外の疾患への適用拡大が大きな焦点となります。新たな標的分子の発見と、それに対応する診断薬・治療薬の開発が活発に進められるでしょう。特に、アルファ線放出核種を用いた治療薬は、その高い細胞殺傷能力から、微小転移や難治性がんに対する新たな希望として注目されており、アクチニウム-225などの研究開発が加速しています。また、テラノスティクス単独ではなく、化学療法、免疫療法、外部放射線治療など、他の治療法との併用による相乗効果を狙った複合治療戦略の研究も進められています。治療計画の精度向上も重要なテーマであり、より正確なドシメトリー技術や、AIを活用した治療効果予測モデルの導入により、患者さん一人ひとりに最適化された治療が提供されるようになるでしょう。放射性同位体の安定供給体制の確立や、製造・供給コストの削減、そして専門人材の育成も、今後の普及に向けた重要な課題です。これらの課題を克服し、より多くの患者さんがこの革新的な治療法の恩恵を受けられるようになることが期待されています。