世界の放射線治療市場:製品別、技術別、治療種類別、用途別、エンドユーザー別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

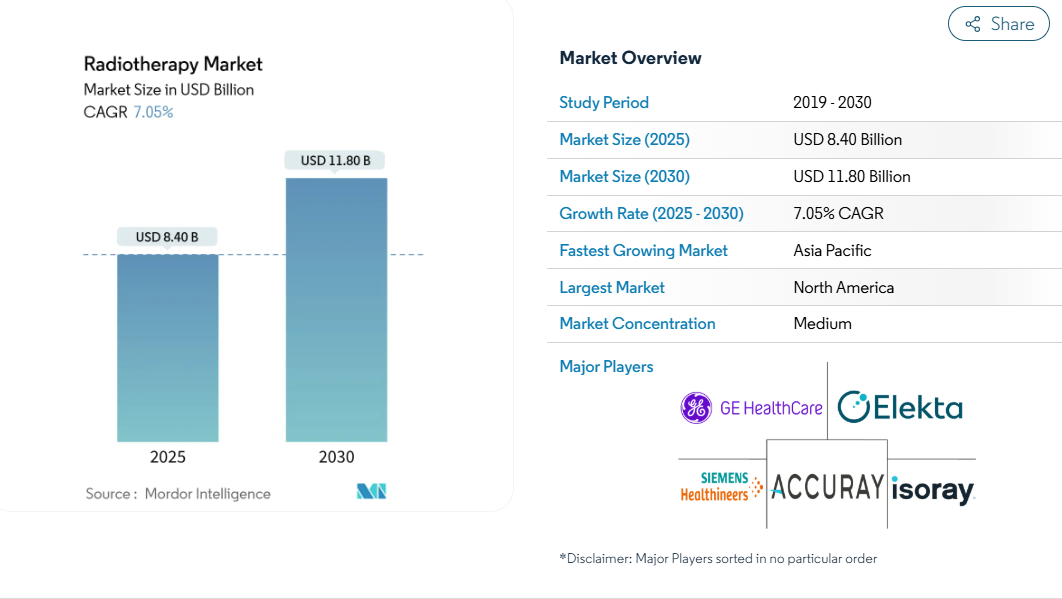

放射線治療の市場規模は、2025年に84億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は7.05%で、2030年には118億米ドルに達する見込みです。

成長を支えているのは、世界的ながん罹患率の上昇、超高速FLASH治療などの高精度治療法の臨床での受け入れ拡大、陽子線・炭素イオン線施設の着実な建設です。

また、がん患者全体の50~60%が治療のいずれかの段階で放射線治療の恩恵を受けるという証拠も、医療システムの需要を後押ししています。高所得国の医療機関は、リアルタイムで治療を適応させるMRIガイド付きリニアック装置を拡大する一方、中所得国の医療機関は、アクセスギャップを埋めるために陽子線治療室1台での治療を優先しています。

シーメンス・ヘルティニアス社がバリアン社を傘下に収めたことで、同社は画像診断、治療計画、治療用ハードウェアを完全に統合されたがん治療パスウェイにバンドルできるようになりました。一方、クラウドベースの計画プラットフォームとAI主導のワークフローツールは、ソフトウェアの専門家にとって新たな収益プールを開き、新興の生物学的誘導放射線治療は、乏転移性疾患において差別化されたパフォーマンスを約束します。

レポートの要点

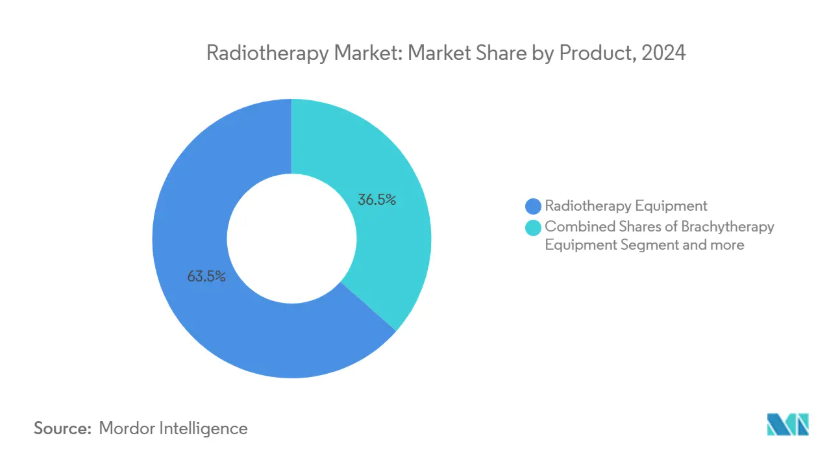

- 製品カテゴリー別では、放射線治療機器が2024年の売上高シェア63.51%で首位に立つ一方、放射線治療ソフトウェアは2030年までCAGR 9.34%で進展。

- 技術別では、光子線治療が2024年に放射線治療市場シェアの77.84%を維持しましたが、陽子線治療は2025~2030年にかけてCAGR 13.66%を記録する見込みです。

- 治療の種類別では、外照射療法が2024年の放射線治療市場規模の84.72%を占め、陽子線ベースの外照射療法は2025~2030年のCAGRが10.94%で最も急成長するサブセグメント。

- 用途別では、乳がんが2024年の放射線治療市場規模の27.78%を占め、肺がんは2030年まで年平均成長率11.69%で拡大すると予測。

- エンドユーザー別では、病院が2024年の売上高の64.81%を占めていますが、医療の分散化を背景に外来および独立型センターは11.92%のCAGRで拡大する見込みです。

- 地域別では、2024年の売上高の41.83%を北米アメリカが占め、アジア太平洋地域は2025~2030年のCAGRが10.26%になる見込みです。

治療困難な固形がんの増加

消化器系悪性腫瘍の早期発症率は10年間で年率2.16%上昇し、生物学的に強力な治療法の需要を刺激。炭素イオン放射線治療(CIRT)は、腫瘍細胞が修復に苦労するクラスターDNA損傷を与え、脊索腫の5年局所制御率を、従来の光子の50~60%に比べて70~80%に引き上げました。多施設共同ETOILE試験は、CIRTと標準治療を比較したレベルIIIのエビデンスを提供する予定であり、初期の機関データは、特に低酸素病変において、より高い腫瘍制御確率を既に支持しています。その結果、日本、ドイツ、中国の医療システムは、混合粒子線センターを優先しています。

ハイブリッドMRリニアックシステムの迅速な導入

Elekta社とViewRay社によって開発されたリアルタイムMRIガイドシステムは、ビームオン時に解剖学的構造を可視化できないという従来の放射線治療の欠点を克服しています[1]。適応型ワークフローにより、臨床医はセッションごとに計画を再最適化し、マージンを縮小して正常組織を温存することができます。ヨーロッパと米国の学術センターでは、毒性が測定可能なほど減少したと報告していますが、1,000万米ドルを超える資本コストがかかるため、導入は3次病院に限られています。ベンダーは現在、AI主導の輪郭形成と自動品質保証をバンドルして、サイクルタイムを短縮し、投資対効果を向上させています。

がん患者の増加

世界保健機関(WHO)は2,000万人の新規患者を記録し、2050年までに罹患率が77%急増すると予測[2]。特に低・中所得国では、39%しか基本的なサービスを提供していないため、需要は放射線治療のキャパシティをオーバーロードしています。そのため、低分割レジメンとタスクシェアリングモデルが、既存の装置でより多くの患者を治療するために支持を集めています。

研究開発への巨額の政府・非政府投資

ペンシルバニア医薬品は、1秒以内に根治的な線量を提供するFLASH療法を推進するため、1,230万米ドルのNIH助成金を獲得し、臨床ワークフローを30回から5回以下にシフトさせる可能性があります[3]。 ノバルティスとブリストル・マイヤーズスクイブは、アイソトープ技術パイプラインを確保するため、それぞれ10億米ドルと41億米ドルを投じ、全身照射アプローチと局所照射アプローチの戦略的収束を示しています。

放射線治療を行う熟練者の不足

低リソース環境における技術者の質的調査では、柔軟性に欠けるトレーニングの枠組みと限られた実地経験が、能力向上の主な障壁として挙げられています。米国労働統計局のデータによると、給与の中央値は101,990米ドルですが、年間募集人数はわずか800人で、需要を大きく下回っています。労働力不足は、設置された能力が十分に活用されない危険性をはらんでおり、自動化、遠隔プランニングハブ、入門を早めるための没入型シミュレーションへの関心を高めています。

粒子線治療センターの資本コスト

マルチルーム陽子線施設の建設には1億5,000万~2億米ドルが必要ですが、炭素イオンプロジェクトでは3億米ドルを超えることもあります。このようにコストが集中するため、フットプリントは不均一になります: 米国では42の陽子線施設が稼動しているのに対し、炭素イオンセンターは世界でわずか12施設。治療費は、陽子線が1万~1万5千米ドルであるのに対し、3万~5万米ドルと高額であるため、支払者は頭を悩ませています。イノベーターは、コンパクトなシングル・ガントリー・システムや、土木工事費を削減し、地方への配備を可能にするモバイル・ユニットで対応しています。

セグメント分析

製品別 ソフトウェアの革新が治療計画を加速

放射線治療機器は、リニアック、マルチリーフコリメータ、画像付属品への継続的な設備投資を反映して、2024年の売上高の63.51%を創出。治療計画および腫瘍学情報ソフトウェアは、絶対ベースでは小さいものの、AIによる自動化を背景に2030年まで年平均成長率9.34%で拡大すると予測。放射線治療ソフトウェアの市場規模は2025年に26億米ドルに達し、10年末までに倍増すると予測。プラットフォームベンダーは、ディープラーニングによる輪郭抽出と線量予測アルゴリズムを活用することで、計画サイクルを数時間から数分に短縮し、臨床医の作業負担を軽減し、スループットを向上させます。アダプティブ・プランニング・モジュールは、コーンビームCTやMRIのフィードバックをセッション固有のプランに統合し、リアルタイムで線量を再計算するようになりました。バリューベースの腫瘍治療を追求する病院では、画像診断、化学療法、手術の記録を統合し、縦断的な意思決定をサポートする、ベンダーニュートラルなクラウドホスト型ソリューションがますます好まれています。

ハードウェアでは、シーメンス・ヘルティニアーズがスペクトルCTガイダンスを組み込んだプレミアムクラスのシステムに注力する一方、ミッドレンジの参入企業は新興市場向けにコストを最適化したアクセラレータをターゲットにしています。下流では、RaySearch Laboratoriesのような独立系ソフトウェアの専門家が、オープンAPIエコシステムを利用して、VarianのARIAやElektaのMOSAIQに新しい解析ツールを追加し、放射線治療市場をさらに細分化しています。

技術別 陽子線治療が光子の優位性を破壊

陽子線治療が2024年の売上高で77.84%のシェアを維持。しかし、陽子線治療はCAGR 13.66%で、小児への適応拡大や重要な構造物に近接する腫瘍に後押しされ、放射線治療市場で最も急速に成長する要素に位置づけられています。プロトンのペンシルビームの性質は、最小限の出口線量でコンフォーマル照射を可能にし、長期的な心肺毒性を軽減します。ヨーロッパでは2024年だけで8つの新しいセンターが開設され、ベルギー、スペイン、イギリス、ノルウェーではさらに施設が建設中です。一方、日本の放射線医学総合研究所が推進する炭素イオンの研究は、放射線抵抗性病変に重点を置いており、初期のデータでは、5年間の局所制御が光子と比較して10-20%ポイント向上しています。

疾患別FLASHレジメンは、正常組織の温存を利用した超高線量率治療であり、前臨床研究では、治療期間を6週間から1日に短縮できる可能性が示されています。陽子線と炭素線を組み合わせたハイブリッド・マルチイオン・ガントリーは現在設計中で、臨床医が個々の腫瘍の放射線感受性に合わせて粒子種を選択できる未来を示唆しています。

治療の種類別: 陽子線が成長をリードする一方、外部ビームが優勢

外部照射療法(EBRT)は、2024年の総支出額の84.72%を占め、引き続き放射線治療市場を牽引しています。EBRTの中では、強度変調放射線治療(IMRT)と画像誘導放射線治療(IGRT)が依然として標準治療であり、高所得の施設では導入率が80%を超えています。陽子線EBRTサブセグメントの市場規模はCAGR 10.94%で急増し、放射線治療市場におけるシェアを高めると予測。ブラキセラピーは婦人科と前立腺の適応症でニッチな役割を維持していますが、侵襲的なアプリケータを使用せずに同等の線量分布を提供する定位体放射線療法(SBRT)レジメンとの競争に直面しています。放射性医薬品による全身療法は、現在のところ収益源としてはマイナーですが、骨転移や神経内分泌転移をターゲットとするα-エミッター結合抗体によって認知度が高まっています。

技術の収束は従来型の境界を曖昧にします: MRIリニアックは従来のメガボルテージワークフローにボリュームイメージングを統合し、生物学的ガイドシステムは腫瘍代謝からのPET信号を使用してビームを動的に誘導し、EBRTと分子療法の橋渡しをすることが期待されています。

アプリケーション別 罹患率が上昇する中、肺がん治療が加速

乳がんは、乳房切除後のプロトコルが標準化され、乳房部分照射の普及が進んでいることから、2024年の放射線治療市場で27.78%のシェアを維持。一方、肺がんは、罹患率の上昇と、わずか5回の照射で切除線量を得られるSBRTの採用により、年平均成長率11.69%で最も高い成長が見込まれています。SBRTの精度は、手術なしで早期病変の治療を可能にし、手術可能な患者と医学的に手術不可能な患者の両方を惹きつけています。乳房の疾患別では、乳腺腫瘤摘出術中に行う術中放射線治療(IORT)が総治療時間を短縮し、低リスク集団において非劣性の局所制御を示しました。最近、ニューイングランド・ジャーナル・オブ・メディシン誌は、65歳以上のエストロゲン受容体陽性患者を対象に、術後放射線を安全に省略できる可能性を示唆しました。

消化管、前立腺、頭蓋の腫瘍は粒子線治療の精度が高く、皮膚がん治療はポータブルの低電圧装置や、イントラオプ社の非黒色腫症例に対する第II相プログラムのような新たな電子線FLASH試験が有益です。

エンドユーザー別:外来センターがアクセスの良さで成長を牽引

2024年の世界の放射線治療収益の64.81%は病院が占め、総合的な診断と外科的補助を活用しています。しかし、外来放射線治療センターは年間11.92%の成長が見込まれており、これは外来治療に対する支払者のインセンティブと、待ち時間の短縮に対する患者の嗜好が後押ししています。ミズーリ州での技術経済調査によると、モバイルソリューションは、農村部でのアクセスを拡大する一方で、360万米ドルを超える年間収益の可能性を示しています。学術機関は、次世代線量レジメン、特にFLASHスケジュールとマルチイオン治療を検証する第I/II相試験において、引き続き極めて重要です。

独立型センターの収益モデルは、機器の高稼働率と、人員比率を抑制する自動化されたプランニング・スイートにかかっています。ベンダーとの提携により、加速器のリース、メンテナンス、クラウドプランニングがサブスクリプションバンドルとしてパッケージ化され、新規独立施設の参入障壁が低くなっています。

地域分析

北米は、42の陽子線センターが稼動していること、保険償還の範囲が広いこと、臨床研究エコシステムがしっかりしていることから、2024年には41.83%で最大の放射線治療市場を形成します。米国は、MRIガイド下リニアックの世界設置台数の半分以上を占めていますが、シカゴ大学の研究では、患者の受診を減らすことができる低分割乳房プロトコールに対する社会経済的障壁が残っていることが強調されています。カナダは、デュアルエナジーリニアックへの州レベルの投資と、労働力不足を緩和するためのクロストレーニングプログラムにより、キャパシティを拡大しています。

ヨーロッパは2位で、中央集権的ながん計画と、加盟国間での技術普及を促進する公的融資モデルによって際立っています。2024年には8つの陽子線センターが開設され、ベルギー、スペイン、英国、ノルウェーではさらなる増設が進行中です。ハイポフラクショネーションは各国のガイドラインに広く組み込まれ、臨床医は治癒可能な乳房治療を3週間以内に提供できるようになりました。欧州委員会がシーメンスとバリアンの合併を承認したことで、画像診断と治療ソリューションのバンドルが可能な垂直統合型サプライヤーが確立されました。

アジア太平洋地域は、2025年から2030年にかけて年平均成長率10.26%と最も速い成長を遂げると予測されています。中国の第14次5カ年計画では重粒子線治療が戦略的優先課題に指定され、広州と上海に陽子線と炭素線の共同施設が建設されることになりました。韓国は国民保険で重粒子線導入に補助金を出し、日本は群馬とQSTでの継続的な運転でリーダーシップを維持しています。インドは、改善しつつあるとはいえ、まだ779台の遠隔治療器しか稼動していません。東南アジア諸国は、初回サービスを開始するためにコンパクトな1室設計を追求し、ベトナムとタイは技術移転のために地域のがん機関と提携しています。

競争環境

世界の放射線治療市場は中程度の集中度を示しています。シーメンス・ヘルティニアーズ社は、バリアン社買収後、全世界の設置システムの50%以上を支配し、米国では70%以上の普及率を誇っています。同社は、MR、CT、PET、治療コンソールをつなぐ統合デジタルエコシステムを活用し、マルチモダルの機器サイクルを固定化しています。エレクタは、適応治療の民主化と持続可能性を重視するACCESS 2025戦略の下で発表されたUnity MR-LinacとEvo AI搭載プラットフォームで対抗。アキュレイは、サイバーナイフや、コスト重視の環境向けに新たにCEマークを取得したヘリックス・ヘリカルシステムなどのニッチプラットフォームで差別化。

ホワイトスペースの参入企業には、生物学的誘導放射線治療とリアルタイムPET信号を組み合わせたRefleXion Medical社や、標的アイソトープとイメージングを融合させたtheranosticペアリングを追求するオーストラリアのTelix Pharmaceuticals社などがあります。ソフトウェアファーストの競合であるRaySearch、Brainlab、Miradaは、輪郭作成、線量予測、毒性モデリングのためのAIモジュールを組み込み、既存の腫瘍学情報システムと統合するサブスクリプションライセンスを販売しています。

戦略的な動きは、手頃な価格とスループット向上の競争を浮き彫りにしています。シーメンス・ヘルティニアーズの2025年第2四半期の売上高は前年同期比25%増の67億ドル、バリアンの受注高は13%増。CEマークを取得したアキュレイのHelixは、物理学者の作業負担を軽減する自動化によって新興市場をターゲットとしており、ギュスターヴ・ルシーとTHERYQのFLASHKNiFEプロトタイプは、全乳房治療を数秒で完了させることを目指しています。ElektaとIAEAのコラボレーションのようなベンダーと国際機関のパートナーシップは、アクセスのギャップを埋めるために、労働力の訓練と標準化された品質保証を優先します。

最近の産業動向

- 2025年5月 シーメンス・ヘルスイニアースの2025年第2四半期の売上高は67億米ドルと、2024年第2四半期から25%増加。

- 2025年1月 ギュスターヴ・ルシーとTHERYQは、高線量率を用いてミリ秒単位で患者を治療する画期的な放射線治療技術であるFLASHKNiFE技術を開発。前臨床試験では、健康な組織を温存しながら腫瘍細胞を効果的に標的とすることが示されました。

- 2024年10月 シカゴ大学の研究者が、従来型の5~7週間と比較してわずか3~4週間で済む、より効率的で費用対効果の高い放射線治療法である低分割全乳房照射(HF-WBI)へのアクセスにおける格差に注目

- 2024年8月 アキュレイは、手頃な価格、自動化、使いやすさを重視し、放射線治療へのアクセスが限られている新興市場のニーズに対応するために設計された新しいヘリカル放射線照射システム、アキュレイHelixのCEマーク承認を取得しました。

放射線治療産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 治療困難な固形がんの増加による超高精度放射線治療の需要拡大

4.2.2 高所得病院におけるハイブリッドMRリニアックシステムの急速な導入

4.2.3 放射線治療を必要とするがん患者の増加

4.2.4 癌治療の研究開発に対する政府・非政府の巨額投資

4.2.5 AIを活用した適応的プランニングによるターンアラウンドタイムの短縮とソフトウェアのアップグレードサイクルの促進

4.2.6 国の診療報酬改定による定位体放射線治療の関税引き上げ

4.3 市場の阻害要因

4.3.1 放射線治療を行う熟練者の不足

4.3.2 粒子線治療施設の資本コスト

4.3.3 限られた電力インフラがリニアックの普及を制限

4.3.4 免疫腫瘍学併用療法の普及による単独放射線治療の減少

4.4 規制の状況

4.5 技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 サプライヤーの交渉力

4.6.2 買い手/消費者の交渉力

4.6.3 新規参入者の脅威

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 放射線治療装置

5.1.2 ブラキセラピー機器

5.1.3 放射線治療ソフトウェア

5.1.4 サービス&メンテナンス

5.2 技術別

5.2.1 光子線治療

5.2.2 陽子線治療

5.2.3 炭素イオン療法

5.2.4 ブラキセラピー

5.3 治療の種類別

5.3.1 外照射療法

5.3.1.1 強度変調放射線治療(IMRT)

5.3.1.2 画像誘導放射線治療(IGRT)

5.3.1.3 トモセラピー

5.3.1.4 定位放射線手術(SRS)

5.3.1.5 定位体放射線治療(SBRT)

5.3.1.6 3次元コンフォーマル放射線治療

5.3.1.7 陽子線治療

5.3.2 内部放射線療法

5.3.3 全身放射線療法

5.4 用途別

5.4.1 乳がん

5.4.2 肺がん

5.4.3 前立腺がん

5.4.4 頭頸部がん

5.4.5 子宮頸がんおよび婦人科がん

5.4.6 その他

5.5 エンドユーザー別

5.5.1 病院

5.5.2 外来・放射線治療センター

5.5.3 がん専門クリニック

5.5.4 学術・研究機関

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Siemens Healthineers

6.3.2 Elekta AB

6.3.3 Accuray Incorporated

6.3.4 Ion Beam Applications SA

6.3.5 Hitachi Ltd.

6.3.6 GE Healthcare Technologies Inc.

6.3.7 Canon Medical Systems Corp.

6.3.8 ViewRay Technologies Inc.

6.3.9 Mevion Medical Systems Inc.

6.3.10 Brainlab AG

6.3.11 RefleXion Medical Inc.

6.3.12 Isoray Inc.

6.3.13 Neusoft Medical Systems Co. Ltd.

6.3.14 Advanced Oncotherapy Plc

6.3.15 ZAP Surgical Systems Inc.

6.3.16 Panacea Medical Technologies Pvt. Ltd.

6.3.17 Bionix Radiation Therapy LLC

6.3.18 LAP GmbH Laser Applications

6.3.19 RaySearch Laboratories AB

6.3.20 Dosisoft SA

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***