鉄道用塗料市場の市場規模・シェア分析:成長動向と予測(2025-2030年)

鉄道塗料市場レポートは、樹脂タイプ(アクリル、エポキシ、ポリウレタン、ポリエステル、その他の樹脂)、技術(水性、溶剤系、その他)、タイプ(新造、改修)、使用箇所(内装、外装)、用途(機関車、旅客車両、貨物車両、台枠下部)、および地域(アジア太平洋、北米、その他)別に分類されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道車両用塗料市場の概要:成長トレンドと予測(2025年~2030年)

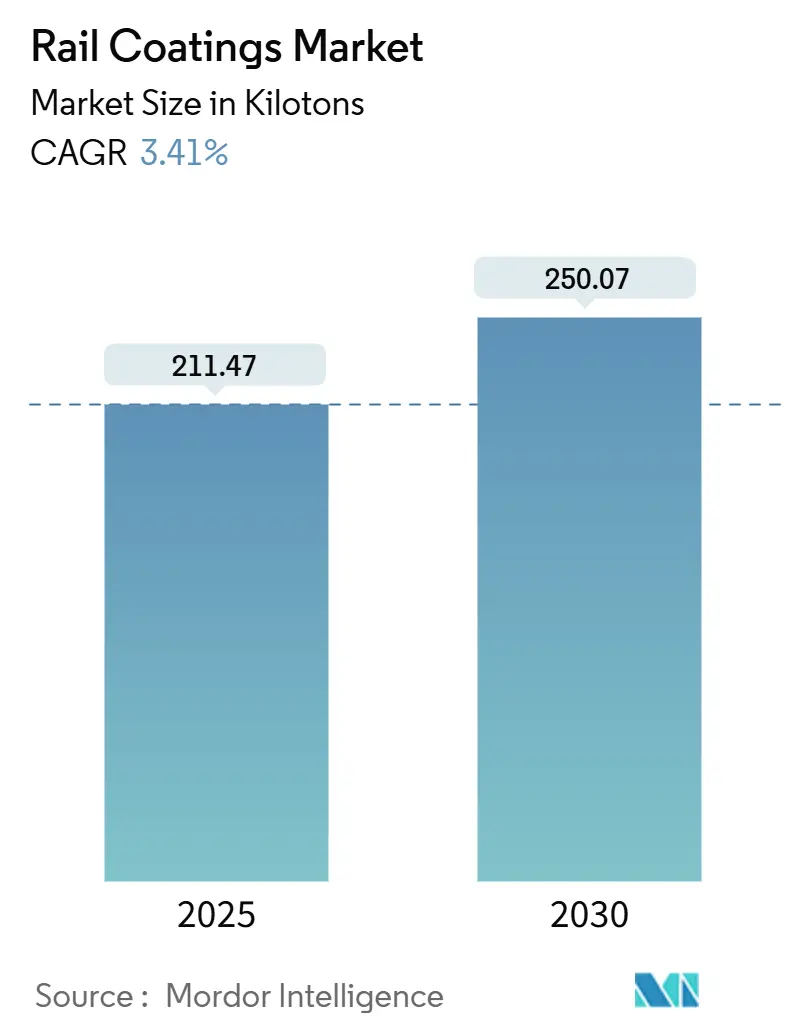

鉄道車両用塗料市場は、2025年には211.47キロトン、2030年には250.07キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.41%と見込まれています。この緩やかな拡大は、鉄道車両用塗料市場が積極的な設備増強から、資産の慎重な保全へと移行していることを示しています。鉄道事業者は、再塗装にかかる生涯コストを削減するため、より長寿命の塗膜を求めています。高速鉄道や都市鉄道プロジェクトが需要を後押ししていますが、1キロメートルあたりの塗料消費量はもはや増加していません。そのため、サプライヤーは塗膜厚の量ではなく、トレーニング、オンサイトサポート、予測メンテナンスソフトウェアといったサービスで競争しています。

環境規制、特に低VOC(揮発性有機化合物)に関する義務化は、化学組成の変化を加速させています。また、原材料価格の変動により、サプライヤーは垂直統合を深めるか、長期的な樹脂契約を締結せざるを得ない状況です。業界の統合は続いていますが、専門の施工業者は地域の気候、基材、規制要件に合わせたソリューションを提供することで、依然として競争力を維持しています。

# 主要な市場動向

樹脂タイプ別: エポキシ樹脂は、その優れた密着性と耐薬品性により、2024年の鉄道車両用塗料市場で41.12%の最大シェアを占めました。特に鋼製台車やアルミニウム製車体のプライマーとして広く使用されています。ポリウレタンは、耐紫外線性や光沢保持性に優れ、3.67%のCAGRで成長すると予測されており、屋根や側板への採用が加速しています。ハイブリッドのエポキシ-ポリウレタンシステムは、単一サプライヤーからの供給と硬化プロファイルの適合性により、車両基地での改修ラインで主流となっています。フッ素樹脂は少量ながら高速鉄道車両で着実に採用され、シリコーン変性アクリルは北欧の機関車の非粘着性防氷用途で成長しています。VOC規制は全ての樹脂クラスに影響を与え、水希釈型エポキシ分散体が耐食性を維持しつつプライマーとして普及しています。

技術別: 溶剤系塗料は、様々な条件下での信頼性の高い噴霧性能により、2024年に49.34%の市場シェアを維持しました。しかし、水系塗料は欧州の規制緩和や日本・韓国の追随政策に牽引され、3.78%と最速で成長すると予測されています。粉体塗料は、低温硬化型ポリエステル-エポキシハイブリッドの進歩により、OEM車体シェルで採用が進んでいます。UV硬化型オリゴマーシステムは、即時硬化が生産フローを向上させる内装パネルでニッチな市場を確立しています。

タイプ別: 改修は、鉄道事業者が車両寿命を延長し、世界的なサプライチェーンの混乱が新車納入を遅らせたため、2024年の鉄道車両用塗料市場の59.17%を占めました。改修サイクルでは通常、完全な剥離、プライマー、トップコートの工程が必要で、既存の塗膜厚を超えることもあります。新造車両の販売量は3.56%のCAGRで増加しており、インド、タイ、インドネシアが都市鉄道車両や電車にプレミアムな粉体ベースコート、ポリウレタンクリアシステムを指定しています。

使用領域別: 外装は、その広い表面積と過酷な暴露条件により、2024年の鉄道車両用塗料市場の72.36%を占めました。標準的な3層の外装システムには、汚れを落とす自己洗浄性トップ層が組み込まれ、ブランドの塗装を長持ちさせます。屋根部分では、HVAC負荷を低減するIR反射顔料の使用が増加しています。内装は成長が緩やかですが、抗菌性エポキシやEN 45545-2の防火基準を満たす耐火性バリアに対するニッチな需要があります。

用途別: 貨物車両と機関車は、その膨大な車両数と厳しい腐食環境を反映し、2024年の鉄道車両用塗料市場の64.93%を占めました。塗装仕様は、ブラスト処理された鋼材、亜鉛リッチプライマー、経済的な2層ポリシロキサン仕上げに重点を置き、車輪のオーバーホールと同期した10年サイクルを実現しています。旅客車両は3.66%の成長率ですが、より厳しい防火、煙、毒性基準、および美的要求により、車両あたりの支出が高くなっています。機関車の排気スタック付近には耐熱シリコーンが、台車下部にはバラスト衝撃に耐えるガラスフレークエポキシが使用されます。

地域別: 欧州は、成熟したネットワーク、厳しいVOC規制、SNCFやドイツ鉄道による数十億ユーロ規模の車両更新プログラムにより、2024年に39.06%の市場シェアを維持しました。高速鉄道や夜行列車のリバイバルは、15年保証を謳うフッ素樹脂トップ層などのプレミアム塗料需要をさらに刺激しています。アジア太平洋地域は、インドの近代化計画や中国の二級都市への地下鉄拡張を背景に、2030年までに4.08%のCAGRで最も高い成長を遂げると予測されています。急速な都市化は通勤用電車向けの中級ポリウレタン需要を牽引し、東南アジアの高速鉄道回廊では空力性能と湿度課題に対応するため、輸入ナノシリカトップコートが採用されています。北米の貨物輸送が中心の鉄道事業者は、線路と設備の維持管理に投資しており、保護塗料の安定した需要があります。

# 市場の推進要因

* 高速鉄道網の拡大: 欧州連合の国境を越える回廊への資金提供やタイの高速鉄道建設が、高性能塗料の長期的な需要を支えています。高速走行は風圧、飛び石、熱にさらされるため、耐侵食性のフッ素樹脂トップコートが求められます。

* 都市鉄道・ライトレール投資の急増: インドの都市鉄道プロジェクトは、耐火性プライマーや抗菌性内装塗料の需要を生んでいます。欧州では地下鉄事故後の煙毒性試験義務化により、耐火性塗料が必須となっています。ライフサイクルコストを重視した入札が増加しています。

* 老朽化した鉄道車両の改修: ドイツ鉄道の車両改修計画のように、鉄道事業者は新車への設備投資を延期し、既存車両の寿命を延長しています。改修は剥離、ブラスト処理、再プライマー塗装を伴い、塗料需要を安定的に生み出します。

* 自己洗浄・落書き防止ナノコーティングの採用: 酸化チタン光触媒フィルムは、手作業による清掃サイクルを大幅に削減します。ロンドン地下鉄はこれを新造車両の入札仕様に組み込み、人件費削減と乗客満足度向上によって市場の収益増に貢献しています。

* ESG関連の低VOCシステムへの移行: 環境・社会・ガバナンス(ESG)への意識の高まりが、低VOC塗料システムへの移行を加速させています。

# 市場の阻害要因

* 厳しいVOC排出規制: EUの産業排出指令は鉄道塗料のVOC含有量を50g/Lに制限しており、多くの従来の溶剤系塗料が使用できなくなっています。これにより、サプライヤーの研究開発予算が圧迫され、大手と中小企業の格差が広がっています。

* 原材料価格の変動: 2024年には二酸化チタン顔料価格がエネルギー価格高騰の影響を受け変動しました。エポキシやポリウレタンの前駆体も原油価格に連動しましたが、契約価格の上限が追いつかず、サプライヤーの利益率を圧迫しました。

* 限られたメンテナンス期間: 世界的に、特に都市部の交通量の多い回廊では、鉄道車両のメンテナンス期間が限られており、効率的な塗料ソリューションの需要を高めています。

# 競争環境

鉄道車両用塗料市場は中程度の統合が進んでいます。Kansai Heliosのような地域企業は、Weilburgerの買収を通じて規模を拡大し、ドイツのOEM向け粉体塗料ポートフォリオを強化しました。ニッチな専門業者は、オンサイトの技術クルーを提供することで、車両のターンアラウンド時間を短縮し、競争力を維持しています。デジタルサービスも成長しており、クリアコートの下に埋め込まれたIoTセンサーが塗膜厚や温度データをクラウドダッシュボードに送信し、メンテナンス時期の予測を可能にしています。塗料とデータ分析、オンサイトトレーニングを組み合わせたサプライヤーは、複数年契約を獲得しており、商品としての塗料からライフサイクル性能への戦略的転換を示しています。

主要企業: PPG Industries Inc.、Akzo Nobel N.V.、The Sherwin-Williams Company、Axalta Coating Systems LLC、Nippon Paint Company Limitedなどが挙げられます。

最近の業界動向:

* 2025年8月:Sherwin-Williams Protective and Marineが、鉄道分野で最低の総適用コストと長寿命化、迅速な再塗装サイクルを謳う3種類のCarClad水系製品を発表しました。

* 2024年5月:Kansai HeliosがWeilburger CoatingsとGrebe Holdingの全工業用塗料部門を買収し、鉄道塗料における事業範囲を強化し、欧州での事業基盤を拡大しました。

本レポートは、世界の鉄道用コーティング市場に関する詳細な分析を提供しています。鉄道用コーティングは、レール、車輪、その他様々な構成部品を腐食や摩耗から保護するために設計された特殊なコーティングであり、鉄道システムの完全性と性能を維持し、人や物の安全かつ効率的な輸送に不可欠な役割を果たしています。

市場は、樹脂タイプ、技術、タイプ、使用領域、用途、地域によって詳細にセグメント化されています。

* 樹脂タイプ別:アクリル、エポキシ、ポリウレタン、ポリエステル、その他樹脂(フッ素ポリマー、シリコーンなど)が含まれます。

* 技術別:水性、溶剤系、粉体塗料、UV硬化型に分類されます。

* タイプ別:新造と改修に分けられます。

* 使用領域別:内装用と外装用があります。

* 用途別:機関車、旅客車両、貨物車両、台枠下部に焦点を当てています。

* 地域別:アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域における27カ国を対象に、市場規模と予測がボリューム(トン)ベースで提供されています。

市場の成長を牽引する主な要因としては、高速鉄道網の拡大、地下鉄および軽量鉄道への投資の急増、老朽化した鉄道車両の改修需要、自己洗浄型・落書き防止ナノコーティングの採用、そしてESG(環境・社会・ガバナンス)に連動した低VOC(揮発性有機化合物)水性および粉体システムへの移行が挙げられます。

一方、市場の成長を抑制する要因としては、VOC排出に関する厳しい規制、原材料価格の変動、コーティング適用における限られたメンテナンス期間が指摘されています。

市場規模と成長予測に関して、鉄道用コーティング市場は2030年までに250.07キロトンに達し、年平均成長率(CAGR)3.41%で成長すると予測されています。地域別では、アジア太平洋地域がインドと中国の鉄道プログラムに牽引され、2030年まで4.08%のCAGRで最も速い成長を遂げると見込まれています。

また、オペレーターは新造よりも改修用コーティングを好む傾向にあり、改修は車両の寿命を延ばし、2024年の市場ボリュームの59.17%を占め、予測可能な需要サイクルを提供しています。落書き防止ナノコーティングの採用は、都市部のオペレーターが手作業による清掃を削減し、乗客満足度を高める上で、経済的に魅力的な選択肢となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが詳細に分析されています。主要企業には、Akzo Nobel N.V.、Axalta Coating Systems LLC、BASF SE、Hempel A/S、Jotun、関西ペイント株式会社、日本ペイントホールディングス株式会社、PPG Industries Inc.、The Sherwin-Williams Companyなどが含まれます。

さらに、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。本レポートは、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高速鉄道網の拡大

- 4.2.2 地下鉄およびライトレール投資の急増

- 4.2.3 老朽化した鉄道車両の改修

- 4.2.4 自己洗浄型落書き防止ナノコーティングの採用

- 4.2.5 ESG関連の低VOC水性および粉体システムへの移行

- 4.3 市場の阻害要因

- 4.3.1 厳格なVOC排出規制

- 4.3.2 原材料価格の変動

- 4.3.3 コーティング塗布のための限られたメンテナンス期間

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 樹脂タイプ別

- 5.1.1 アクリル

- 5.1.2 エポキシ

- 5.1.3 ポリウレタン

- 5.1.4 ポリエステル

- 5.1.5 その他の樹脂(フッ素樹脂およびシリコーン)

- 5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 粉体塗料

- 5.2.4 UV硬化型

- 5.3 タイプ別

- 5.3.1 新築

- 5.3.2 改修

- 5.4 使用エリア別

- 5.4.1 屋内

- 5.4.2 屋外

- 5.5 用途別

- 5.5.1 機関車

- 5.5.2 旅客

- 5.5.3 貨物

- 5.5.4 台枠下部

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 マレーシア

- 5.6.1.6 タイ

- 5.6.1.7 インドネシア

- 5.6.1.8 ベトナム

- 5.6.1.9 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 トルコ

- 5.6.3.8 ロシア

- 5.6.3.9 その他の欧州地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 カタール

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 南アフリカ

- 5.6.5.7 その他の中東およびアフリカ地域

- 5.6.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Axalta Coating Systems LLC

- 6.4.3 BASF SE

- 6.4.4 Berger Paints India

- 6.4.5 Carboline Company

- 6.4.6 GLS Coatings Ltd

- 6.4.7 Hempel A/S

- 6.4.8 Jotun

- 6.4.9 Kansai Paint Co. Ltd

- 6.4.10 Mader Group

- 6.4.11 Nippon Paint Company Limited

- 6.4.12 PPG Industries Inc.

- 6.4.13 RPM International Inc.

- 6.4.14 T & R Williamson

- 6.4.15 The Sherwin-Williams Company

- 6.4.16 WEILBURGER Coatings GmbH

- 6.4.17 Williams Hayward Protective Coatings Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

鉄道用塗料は、鉄道車両や鉄道関連施設に特化して使用される高性能な塗料群を指します。その役割は単に美観を保つだけでなく、過酷な運用環境下で構造物を保護し、様々な機能性を付与することにあります。高速走行時の風圧、振動、紫外線、雨水、雪、塩害、化学物質、摩耗といった厳しい外部要因から車両や施設を守り、長期間にわたる耐久性を確保することが求められます。また、乗客や作業員の安全性、そして環境負荷の低減も、鉄道用塗料に課せられる重要な要件となっています。

鉄道用塗料は、その用途や組成によって多岐にわたります。用途別に見ると、まず車両の「外装塗料」が挙げられます。これは車体表面に塗布され、意匠性はもちろんのこと、優れた耐候性、防汚性、耐薬品性、耐衝撃性が求められます。アクリルウレタン系、フッ素系、シリコン系といった高性能樹脂をベースとした塗料が主流であり、近年ではナノテクノロジーを応用した防汚・耐傷性向上技術も導入されています。次に「内装塗料」は、客室や運転室の壁、天井、床などに使用され、難燃性、抗菌性、防カビ性、低VOC(揮発性有機化合物)といった安全・衛生面での機能が重視されます。意匠性も重要であり、エポキシ系やウレタン系、環境配慮型の水性塗料などが用いられます。床用塗料には、乗客の安全を確保するための高い耐摩耗性や滑り止め性能、清掃性が求められ、エポキシ系やウレタン系が一般的です。さらに、塗料の密着性を高め、防錆効果を発揮する「下地塗料(プライマー)」も不可欠であり、エポキシ系やジンクリッチプライマーなどが使用されます。このほか、遮熱塗料、防音塗料、自己修復塗料、帯電防止塗料など、特定の機能を持つ「機能性塗料」の開発も進んでいます。組成別では、従来の高性能な「溶剤系塗料」に加え、環境負荷低減を目的とした「水性塗料」や「粉体塗料」、高速硬化が可能な「UV硬化型塗料」などが開発され、用途に応じて使い分けられています。

これらの塗料は、鉄道車両のあらゆる部分に適用されます。具体的には、車体外装の屋根、側面、床下機器カバー、台車、連結器、パンタグラフといった部品から、車体内装の壁、天井、床、座席フレーム、手すり、運転席、客室、トイレ、デッキに至るまで、広範囲にわたって使用されています。車両だけでなく、鉄道関連施設においてもその用途は多岐にわたります。駅舎の構造物、ホーム、待合室、さらには橋梁、トンネル、高架橋の鋼構造物、信号機、架線柱、変電所設備、保守用車両など、鉄道インフラの維持管理に不可欠な役割を担っています。

鉄道用塗料の開発には、多岐にわたる関連技術が結集されています。材料科学の分野では、高分子化学、顔料技術、添加剤技術が基盤となり、フッ素やシリコン、アクリルウレタンといった高性能樹脂の合成、ナノ粒子技術による機能性付与が進められています。環境技術の観点からは、VOC排出量を削減するための水性化や粉体化、省エネルギー型の硬化技術(UV、電子線)の開発、さらにはリサイクル性の向上も重要なテーマです。塗料の性能を客観的に評価するためには、促進耐候試験、塩水噴霧試験、耐衝撃試験、耐摩耗試験、難燃性試験、抗菌性試験など、様々な評価技術が用いられます。また、塗料を効率的かつ均一に塗布するための塗装技術も進化しており、ロボット塗装、静電塗装、エアレス塗装、多層塗装システムなどが導入されています。近年では、色彩管理システムや塗膜厚管理システム、AIを活用した品質検査など、デジタル技術の活用も進んでいます。

鉄道用塗料の市場背景を見ると、国内外での鉄道インフラの整備や更新需要が主要な牽引役となっています。特に、新幹線や在来線の新造・更新に加え、アジアやアフリカを中心とした海外での鉄道プロジェクトの増加が市場を活性化させています。同時に、環境規制の強化、特にVOC排出規制への対応は、塗料メーカーにとって大きな課題であり、低VOC化や水性塗料へのシフトが加速しています。安全性や快適性向上への要求も高まっており、これに応える高機能塗料の開発が求められています。また、鉄道事業者のメンテナンスコスト削減への意識から、長寿命でメンテナンスフリーに近い塗料への需要も増大しています。市場の主要プレイヤーは、日本ペイント、関西ペイント、SKKといった国内大手メーカーに加え、BASF、PPGなどのグローバル企業が競争を繰り広げています。熟練工不足という課題に対し、塗装工程の自動化・省力化も重要なテーマとなっています。

将来展望として、鉄道用塗料はさらなる環境対応と高機能化、そしてデジタル化・自動化の方向へと進化していくでしょう。環境面では、低VOC化の徹底、水性・粉体塗料のさらなる普及に加え、バイオマス由来原料の採用など、持続可能性を追求した製品開発が進むと予想されます。高機能化の面では、塗膜の長寿命化によるメンテナンスサイクルの延長とライフサイクルコストの削減が引き続き重要なテーマです。自己修復機能を持つ塗料や、塗膜の状態をリアルタイムで監視するセンシング機能を持つスマートコーティングの開発も期待されています。遮熱、防音、抗菌、防汚、耐氷雪、電磁波シールドなど、複数の機能を併せ持つ多機能塗料の需要も高まるでしょう。また、車両の軽量化に貢献するため、塗膜の薄膜化や軽量素材への適用技術も進化していくと考えられます。デジタル化と自動化は、塗装ロボットのさらなる進化、AIによる品質管理、IoTを活用した塗膜の遠隔監視・管理システムへと発展し、生産性向上と品質安定化に寄与します。デザイン性においても、多様な色彩、質感、光沢表現が可能となり、鉄道車両の魅力を一層高めることが期待されます。グローバル市場での競争力を強化するため、国際標準化への対応も重要な課題となるでしょう。これらの進化を通じて、鉄道用塗料は未来の鉄道システムの安全性、快適性、持続可能性を支える基幹技術としての役割を一層強固なものにしていくと考えられます。