鉄道用潤滑剤の世界市場:技術別(合成、バイオベース)市場規模2025年~2032年

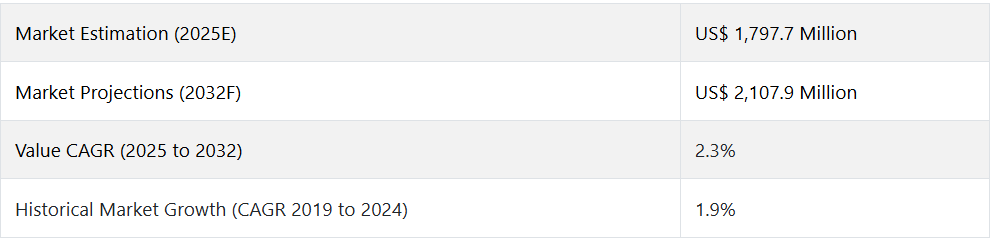

| 本調査では、世界の鉄道用潤滑油市場の成長が2025年から2032年の間に年平均成長率2.3%で進むと予測されています。2025年の市場規模は約17億9,770万米ドルに達し、2032年には21億790万米ドルに達すると見込まれています。鉄道潤滑剤は、摩擦を軽減し、部品の摩耗を防ぎ、燃料を節約するなど、鉄道の運行において重要な役割を果たします。これにより、メンテナンスコストの削減や鉄道の寿命延長が期待されます。 過去のデータによると、2019年から2024年にかけて市場は1.9%の成長を遂げました。鉄道技術のデジタル化や新しいインフラプロジェクトへの投資の増加が成長を促進しています。特に、インド、インドネシア、ブラジルなどの新興国では鉄道網の拡大が市場に好影響を与えると考えられています。 市場動向としては、バイオベースの潤滑油の導入が進んでおり、環境への配慮が高まっています。これにより、生物分解性が高く、コスト削減が可能な潤滑油の需要が増加しています。一方で、自動車の普及や鉄道インフラが未整備な国々の影響で市場成長が鈍化する可能性もあります。 米国は世界最大の鉄道ネットワークを有し、鉄道用潤滑油の需要が高まると予想されています。中国もまた、高速鉄道網の拡大により市場の重要なプレイヤーとなっています。合成潤滑油が市場の90%を占め、バイオベース潤滑油も成長が期待されています。 競争環境では、主要企業が新しい技術や製品開発に注力しており、バイオベース製品の開発や市場シェア拡大に向けた取り組みが見られます。今後、鉄道用潤滑油市場は環境に優しい製品の需要増加やデジタル化の進展により、さらなる成長が見込まれています。 |

*** 本調査レポートに関するお問い合わせ ***

Rail Lubricants Market By Technology (Synthetic, Bio-based), By Distribution Channel (Online,Offline) and Regional Analysis

世界の鉄道用潤滑油市場の概要

この調査によると、鉄道用潤滑剤市場の売上高は、今後 10 年間(2025 年から 2032 年)で年平均成長率 2.3% 程度増加すると予測されています。2025 年の市場規模は 17 億 9,770 万米ドル を超え、予測期間の終了時には 21 億 790 万米ドル に達すると予想されています。

摩擦は、特に接着、摩耗、制動、操舵、車輪の登坂など、レール上での鉄道の運動において重要な役割を果たし、脱線を引き起こす可能性があります。鉄道潤滑剤は、接触面間の摩擦、部品の摩耗、曲線での横方向の力を軽減し、大幅な燃料節約を実現します。

鉄道潤滑剤は、旅客列車と貨物列車の定期メンテナンスとサービスを含む鉄道輸送において重要な役割を果たしています。効果的な鉄道潤滑は、メンテナンスコストを数千ドル削減し、鉄道とその部品の寿命を延長します。鉄道潤滑剤は、鉄道の寿命延長、燃料消費量の削減、騒音低減など、幅広い運用上のメリットを提供します。

先進国および発展途上国における地下鉄プロジェクトの増加は、予測期間において鉄道潤滑剤市場に大きな成長機会をもたらすと予想されます。鉄道潤滑剤の製造における基油および添加剤の開発、ならびに騒音低減のための基油としてのパーフルオロポリエーテル(PFPE)および添加剤としてのポリテトラフルオロエチレン(PTFE)の開発における革新も、市場で大きな勢いを増すものと予想されます。

過去(2019 年から 2024 年)と予測(2025 年から 2032 年)の世界市場の見通し

過去の調査によると、2019年から2024年にかけて、この市場は1.9%の複合年間成長率(CAGR)で成長しました。鉄道技術のデジタル化の進展、効率的な鉄道ネットワークのニーズの高まり、新しい鉄道インフラプロジェクトへの投資の増加により、この業界はこれまで以上に急速な拡大を遂げています。この市場は、予測期間において2.3%のCAGRで成長すると予想されています。

インド、インドネシア、ブラジルは、鉄道用潤滑剤市場における新興国とみなされており、鉄道網の拡大により、これらの国々では近い将来、業界が活況を呈すると予想されています。現在の鉄道網のデジタル化および自動化、そしてスマート鉄道網の開発に向けた政府による支援政策や取り組みの拡大も、今後数年間で鉄道用潤滑剤の需要を後押しすると予想されます。

鉄道は貨物輸送と旅客輸送の両方で重要な役割を果たしており、頻繁な運行により鉄道軌道や鉄道部品に摩耗や損傷が発生します。鉄道線路や車両部品、および牽引モーター、ベアリング、ギアなどの機関車エンジン部品は、定期的かつ徹底的なメンテナンスと整備が必要です。鉄道の安全規則および規制により、線路の損傷を防ぎ、その完全性を維持するために、線路の頻繁なメンテナンスが必要となっています。予防保守サイクルにより、予測期間中は鉄道用潤滑油の需要が増加すると予想されます。

市場動向

予測期間中の業界成長を促進するバイオベースの潤滑油の導入

鉱物基油は、産業用途に使用される幅広い潤滑剤の配合に使用されています。残りの油のうち、植物または動物由来のものはごく一部で、残りは合成油です。鉱物油は性能が高く、安価な場合が多いですが、環境に悪影響を及ぼします。潤滑剤の 50% 以上が環境に排出されていると推定されていることを考えると、この影響はさらに大きくなります。

地域政府が環境配慮型施策に注力する中、メーカーは環境への有害な影響がないバイオベースの生物分解性潤滑油の開発を進めています。

バイオベースの潤滑油は、生物分解率が90~95%と非常に高く、閃火点も非常に高いため、合成潤滑油よりも高い温度に耐えることができます。これにより、潤滑油の寿命が延長され、オペレーターにとってのコスト削減が実現します。

代替交通手段の採用増加が市場成長の阻害要因となる見通し

自動車生産台数および自動車保有台数の増加は、鉄道用潤滑剤市場の成長を阻害する主な要因です。顧客は、短距離の移動には公共交通機関を利用するよりも、自家用車を利用することがより便利だと感じています。中流階級の購買力および可処分所得の増加は、自動車の販売を牽引し、その結果、鉄道用潤滑剤市場にも影響を与えています。

一方、鉄道網が整備されていない国や鉄道インフラが乏しい国では、今後数年間は世界的な鉄道用潤滑剤の市場拡大が制限される見通しです。インドなどの国々では、低品質の鉄道用潤滑剤が使用されているため、車両寿命が間接的に短くなっています。米国などの先進国では、高品質の鉄道用潤滑剤が厳格に使用されていますが、鉄道予算の不足も鉄道産業の成長の妨げとなっています。

鉄道技術のデジタル化と自動化は、メーカーが市場で目にする新たな重要なトレンドです。

デジタル化は、鉄道インフラの安全性を高め、鉄道の運用効率全体を向上させると期待されています。既存の鉄道ネットワークの継続的なデジタル化により、消費者は列車の運行状況や位置に関するリアルタイムの情報を入手できるようになると予想されます。地下鉄の自動化は世界中で普及が進んでおり、列車の自動化により、全体のエネルギー消費量を最大 42% 削減できると推定されています。

鉄道のデジタル化および自動化により、高速鉄道や地下鉄ネットワークで自動潤滑剤ディスペンサーの使用が促進されています。デジタル化または自動化された鉄道ネットワークでは、鉄道線路や車両部品の頻繁なメンテナンスとサービスが必要となります。これらは、予測期間における鉄道用潤滑剤市場の需要を牽引する重要な要因となるでしょう。

国別洞察

米国の市場成長見通しは?

米国の鉄道用潤滑剤市場は、2024年に世界市場で大きなシェアを占めるものと推定されています。米国における鉄道用潤滑剤の需要の増加は、主に、25万キロメートル以上の路線網を有する世界最大の鉄道網に起因しています。効率的な鉄道システムの開発と既存の鉄道システムの再設計への投資の増加は、市場に明るい見通しをもたらすものと予想されます。

同国の鉄道貨物輸送網への高い依存度と高速鉄道網の需要増加も、国内の鉄道潤滑油需要を後押しすると予想されます。米国鉄道業界は、効率的な運営と乗客の安全向上を実現するためのシステム自動化を可能にする新技術の開発に注力しています。同国は複数の国家高速鉄道システムプロジェクトを発表しており、今後数年間で製品メーカーに多様な機会をもたらすと期待されています。

中国市場における鉄道用潤滑剤の市場状況は?

中国は、世界第 2 位の鉄道網を擁しており、数量および金額の両面で世界市場の大部分を占めると予想されています。中国は世界最大の高速鉄道網を擁しており、人口 50 万人以上の都市をすべて結ぶ高速鉄道網の拡張に多額の投資を行っています。中国における高速鉄道および地下鉄網の拡張と開発は、予測期間中の鉄道用潤滑油の需要を後押しすると予想されます。

カテゴリー別の洞察

合成セグメントは市場でどのように推移しているのでしょうか?

合成セグメントは、2024年に世界市場で約90% の価値シェアを占めると推定されています。エネルギー効率の向上、皮膜強度の向上、粘度の向上など、合成潤滑剤が提供するさまざまな利点は、世界中で合成潤滑剤市場の売上を後押しする重要な要因となっています。合成潤滑油の豊富な供給と低コストは、世界中の開発途上国におけるこれらの潤滑油の消費を促進すると予想されています。

バイオベースセグメントは、予測期間中に2.3%の年平均成長率(CAGR)を記録すると推定されています。北米と欧州の先進国における環境問題の深刻化と厳格な規制の強化により、これらの潤滑油の使用が増加していることが、予測期間中のバイオベース潤滑油の販売を後押しする主要な要因となっています。

市場における機関車用潤滑油セグメントの需要見通しは?

機関車用潤滑油セグメントは、2024年に世界市場で約58% の大きなシェアを占め、予測期間中は大幅な CAGR で成長すると予測されています。機関車用潤滑剤は、燃料消費量の削減、レールや車輪の摩耗の低減、レールの寿命延長など、さまざまなメリットがあります。また、これらの潤滑剤は、台車の溶接を不要にし、車両や機関車への車輪の取り付けや取り外しによるその他の欠陥を削減することで、製造工程の作業効率と材料費を削減します。これらは、機関車用途におけるこれらの潤滑剤の消費を後押しするいくつかの重要な要因です。

競争環境

世界の鉄道用潤滑剤市場は、いくつかの主要企業が市場で大きなシェアを占めており、かなり統合されていると推定されています。これらの企業は、競争力のある価格で、新技術の導入や、より優れた組成の新しい潤滑剤の採用により、製品品質の向上に多額の投資を行っています。

グローバル企業は、新しい生分解性製品の製造に向けた製品革新の研究開発にも注力しています。主要企業は、世界市場でのプレゼンスを強化するため、販売ネットワークの拡大や小規模企業や地域企業の買収に投資しています。また、収益の安定化と成長の機会を確保するため、ディーラーやサプライヤーと長期契約を結ぶ企業もいくつかあります。

例えば

- 2021年12月、エクソンモービル・リサーチ・アンド・エンジニアリング・カンパニー(エクソンモービル)とバイオアクセルジー・ベンチャーズは、種子と植物油から製造される潤滑油用の新規バイオベース原料の開発に関する共同開発契約を締結しました。この複数年の協業は、商業規模でバイオベース原料を製造する際に温室効果ガス排出量を削減できることを示すことを目的としています。

- 2019年11月、The Timken Company は、鉄道用潤滑油の事業強化のため、1億6,500万米ドルを投じて BEKA Lubrication (BEKA) を買収しました。

鉄道用潤滑油市場のセグメント化

技術別

- 合成

- バイオベース

用途別

- 鉄道車両部品

- ギアおよびベアリング

- 車輪および車軸

- カップリングおよび緩衝装置

- ブレーキ部品

- ドア部品

- エアコンプレッサー

- その他

- 鉄道軌道部品

- スイッチプレート&フィッシュプレート

- 曲線レール

- ネジ&ボルト

- 機関車潤滑

流通チャネル別

- オンライン

- オフライン

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 技術ロードマップ

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主な市場動向

3.1. 市場に影響を与える主な動向

3.2. 製品イノベーション/開発動向

4. 成功の主な要因

4.1. 製品の採用/使用状況の分析

4.2. 製品の USP/特徴

4.3. 戦略的プロモーション戦略

5. 2019 年から 2032 年までの世界市場の需要分析見通し

5.1. 過去の市場規模(トン)の分析、2019 年から 2023 年

5.2. 2024年から2032年の現在および将来の市場規模(トン)予測

5.3. 年間成長率分析

6. グローバル市場 – 価格分析

6.1. 組成別地域別価格分析

6.2. グローバル平均価格分析ベンチマーク

6.3. 価格に影響を与える要因

7. 2019年から2032年のグローバル市場の需要見通し

7.1. 過去の市場価値(百万米ドル)分析、2019 年~2023 年

7.2. 2024 年~2032 年の市場価値(百万米ドル)の予測

7.2.1. 前年比成長率分析

7.2.2. 絶対的機会分析

8. 市場背景

8.1. マクロ経済要因

8.1.1. 世界の GDP 成長見通し

8.1.2. 世界経済の見通し

8.1.3. 世界の化学産業

8.1.4. 世界の潤滑油産業の見通し

8.1.5. 世界の鉄道産業の見通し

8.1.6. 世界の鉄道インフラ投資の見通し

8.1.7. 主要国における今後の鉄道プロジェクト

8.1.8. その他のマクロ経済要因

8.2. 予測要因 – 関連性および影響

8.2.1. 主要企業の過去の成長

8.2.2. 鉄道業界からの需要

8.2.3. 低炭素フットプリント

8.2.4. 製造業の付加価値および生産能力の拡大

8.2.5. 化学産業の成長

8.2.6. 研究開発費

8.2.7. その他の予測要因

8.3. バリューチェーン

8.3.1. 原材料サプライヤー

8.3.2. 製品メーカー

8.3.3. 予想されるエンドユーザー一覧

8.3.4. 平均利益率

8.4. 新型コロナウイルス危機 – 影響評価

8.4.1. 現在の統計

8.4.2. 短期・中期・長期の見通し

8.4.3. 予想される回復

8.5. 市場動向

8.5.1. 推進要因

8.5.2. 抑制要因

8.5.3. 機会分析

8.6. 世界の需給分析

8.7. 主な規制および認証

9. 2019 年から 2032 年までの世界市場分析の見通し(組成別

9.1. はじめに / 主な調査結果

9.2. 2019 年から 2023 年までの市場規模(百万米ドル)および構成別数量分析

9.3. 2024 年から 2032 年までの市場規模(百万米ドル)および構成別数量分析と予測

9.3.1. 合成

9.3.2. バイオベース

9.4. 構成別市場魅力度分析

10. 用途別グローバル市場分析の見通し、2019 年~2032 年

10.1. 概要/主な調査結果

10.2. 用途別市場規模(百万米ドル)および数量分析、2019 年~2023 年

10.3. 用途別市場規模(百万米ドル)および数量分析、2024 年~2032 年の予測

10.3.1. 鉄道車両部品

10.3.1.1. ギアとベアリング

10.3.1.2. ホイールとアクスル

10.3.1.3. 連結装置とバッファー

10.3.1.4. ブレーキ部品

10.3.1.5. ドア部品

10.3.1.6. エアコンプレッサー

10.3.1.7. その他

10.3.2. 鉄道軌道部品

10.3.2.1. 切り替えプレートおよびフィッシュプレート

10.3.2.2. 曲線レール

10.3.2.3. ネジおよびボルト

10.3.3. 機関車用潤滑油

10.4. 流通チャネル別市場魅力度分析

11. 流通チャネル別グローバル市場分析の見通し、2019 年~2032 年

11.1. はじめに / 主な調査結果

11.2. 流通チャネル別市場規模(百万米ドル)および数量分析、2019 年~2023 年

11.3. 流通チャネル別、2024 年から 2032 年までの現在および将来の市場規模(百万米ドル)および数量分析と予測

11.3.1.1. オンライン

11.3.1.2. オフライン

11.4. 流通チャネル別市場魅力度分析

12. 2019 年から 2032 年までの地域別世界市場分析見通し

12.1. はじめ

12.2. 2019 年から 2023 年までの地域別市場規模(百万米ドル)および数量分析

12.3. 2024 年から 2032 年までの地域別市場規模(百万米ドル)および数量分析と予測

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 中東・アフリカ(MEA

12.3.5. 東アジア

12.3.6. 南アジアおよび太平洋

12.4. 地域別市場魅力度分析

13. 北米市場分析見通し、2019年~2032年

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

13.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

13.4.1. 国別

13.4.1.1. 米国

13.4.1.2. カナダ

13.4.2. 組成別

13.4.3. 用途別

13.4.4. 流通チャネル別

13.5. 市場の魅力度分析

13.5.1. 国別

13.5.2. 組成別

13.5.3. 用途別

13.5.4. 流通チャネル別

13.6. 市場動向

13.7. 主要市場参加者 – 強度マッピング

13.8. 推進要因と抑制要因 – 影響分析

14. 中南米市場分析の見通し、2019年~2032年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

14.4. 市場分類別市場規模(百万米ドル)および数量予測、2024-2032

14.4.1. 国別

14.4.1.1. ブラジル

14.4.1.2. メキシコ

14.4.1.3. 中南米その他

14.4.2. 組成別

14.4.3. 用途別

14.4.4. 流通チャネル別

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. 組成別

14.5.3. 用途別

14.5.4. 流通チャネル別

14.6. 市場動向

14.7. 主要市場参加者 – 強度マッピング

14.8. 推進要因と抑制要因 – 影響分析

15. ヨーロッパ市場分析の見通し、2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

15.4. 市場分類別市場規模(百万米ドル)および数量予測、2024-2032

15.4.1. 国別

15.4.1.1. ドイツ

15.4.1.2. イタリア

15.4.1.3. フランス

15.4.1.4. 英国

15.4.1.5. スペイン

15.4.1.6. ベネルクス

15.4.1.7. ロシア

15.4.1.8. ヨーロッパその他

15.4.2. 組成別

15.4.3. 用途別

15.4.4. 流通チャネル別

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. 組成別

15.5.3. 用途別

15.5.4. 流通チャネル別

15.6. 市場動向

15.7. 主要市場参加者 – 強度マッピング

15.8. 推進要因と抑制要因 – 影響分析

16. 南アジアおよび太平洋市場分析の見通し、2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

16.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. ASEAN

16.4.1.3. オセアニア

16.4.1.4. 南アジアおよび太平洋地域その他

16.4.2. 組成別

16.4.3. 用途別

16.4.4. 流通チャネル別

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. 組成別

16.5.3. 用途別

16.5.4. 流通チャネル別

16.6. 市場動向

16.7. 主要市場参加者 – 強度マッピング

16.8. 推進要因と抑制要因 – 影響分析

17. 東アジア市場分析の見通し、2019年~2032年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

17.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

17.4.1. 国別

17.4.1.1. 中国

17.4.1.2. 日本

17.4.1.3. 韓国

17.4.2. 組成別

17.4.3. 用途別

17.4.4. 流通チャネル別

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. 組成別

17.5.3. 用途別

17.5.4. 流通チャネル別

17.6. 市場動向

17.7. 主要市場参加者 – 強度マッピング

17.8. 推進要因と抑制要因 – 影響分析

18. 中東・アフリカ市場分析の見通し、2019年~2032年

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

18.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

18.4.1. 国別

18.4.1.1. 湾岸協力会議加盟国

18.4.1.2. トルコ

18.4.1.3. 北アフリカ

18.4.1.4. 南アフリカ

18.4.1.5. 中東・アフリカその他

18.4.2. 組成別

18.4.3. 用途別

18.4.4. 流通チャネル別

18.5. 市場の魅力度分析

18.5.1. 国別

18.5.2. 組成別

18.5.3. 用途別

18.5.4. 流通チャネル別

18.6. 市場動向

18.7. 主要市場参加者 – 強度マッピング

18.8. 推進要因と抑制要因 – 影響分析

19. 2024年から2032年までの国別市場分析

19.1. はじめに

19.1.1. 主要国別市場価値割合分析

19.1.2. グローバルと各国の成長比較

19.2. 米国市場分析

19.2.1. 組成別

19.2.2. 用途別

19.2.3. 流通チャネル別

19.3. カナダ市場分析

19.4. メキシコ市場分析

19.5. ブラジル市場分析

19.6. ドイツ市場分析

19.7. イタリア市場分析

19.8. フランス市場分析

19.9. 英国市場分析

19.10. スペイン市場分析

19.11. ロシア市場分析

19.12. 中国市場分析

19.13. 日本市場分析

19.14. 韓国市場分析

19.15. インド市場分析

19.16. ASEAN 市場分析

19.17. オーストラリアおよびニュージーランド市場分析

19.18. トルコ市場分析

19.19. 南アフリカ市場分析

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. トッププレーヤーの市場シェア分析

20.4. トップ企業の生産能力

20.5. 生産能力の拡大計画

20.6. 市場プレゼンス分析

20.6.1. 企業の構成別フットプリント

20.6.2. 企業の地域別フットプリント

20.6.3. 企業のチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競争のベンチマーク

21.3. 競争の深層分析

21.3.1.ロイヤル・ダッチ・シェル

21.3.1.1. 概要

21.3.1.2. 製品ポートフォリオ

21.3.1.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.1.4. 販売拠点

21.3.1.5. 戦略概要

21.3.2. エクソンモービル・コーポレーション

21.3.3. トタル・S.A.

21.3.4. BP

21.3.5. フックス

21.3.6. シェブロン・コーポレーション

21.3.7. 中国石油化工集団公司

21.3.8. L.B. フォスター・カンパニー

21.3.9. モマル・インク

21.3.10. クルーバー・ルブリケーション

21.3.11. コンダット・グループ

21.3.12. CITGO石油コーポレーション

21.3.13. ペトロカナダ・ルブリカンツ・エルエルシー

21.3.14. ティムケン・カンパニー

1. 執行要約

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主な市場動向

3.1. 市場に影響を与える主な動向

3.2. 製品イノベーション/開発動向

4. 成功の鍵

4.1. 製品の採用/使用状況の分析

4.2. 製品の USP/特徴

4.3. 戦略的プロモーション戦略

5. 2019 年から 2032 年までの世界市場の需要分析見通し

5.1. 過去の市場規模(トン)の分析、2019 年から 2023 年

5.2. 2024 年から 2032 年までの現在および将来の市場規模(トン)予測

5.3. 前年比成長率分析

6. グローバル市場 – 価格分析

6.1. 組成別地域別価格分析

6.2. グローバル平均価格分析ベンチマーク

6.3. 価格に影響を与える要因

7. 2019 年から 2032 年までの世界市場の需要見通し

7.1. 2019 年から 2023 年までの過去の市場価値(百万米ドル)分析

7.2. 2024 年から 2032 年までの現在および将来の市場価値(百万米ドル)予測

7.2.1. 年間成長率分析

7.2.2. 絶対的機会分析

8. 市場背景

8.1. マクロ経済要因

8.1.1. 世界の GDP 成長見通し

8.1.2. 世界経済の見通し

8.1.3. 世界の化学産業

8.1.4. 世界の潤滑油産業の見通し

8.1.5. 世界の鉄道産業の見通し

8.1.6. 世界の鉄道インフラ投資の見通し

8.1.7. 主要国における今後の鉄道プロジェクト

8.1.8. その他のマクロ経済要因

8.2. 予測要因 – 関連性および影響

8.2.1. 主要企業の過去の成長

8.2.2. 鉄道業界からの需要

8.2.3. 低炭素フットプリント

8.2.4. 製造業の付加価値および生産能力の拡大

8.2.5. 化学産業の成長

8.2.6. 研究開発支出

8.2.7. その他の予測要因

8.3. バリューチェーン

8.3.1. 原材料サプライヤー

8.3.2. 製品メーカー

8.3.3. 予想されるエンドユーザー一覧

8.3.4. 平均利益率

8.4. 新型コロナウイルス危機 – 影響評価

8.4.1. 現在の統計

8.4.2. 短期・中期・長期の見通し

8.4.3. 回復の見込み

8.5. 市場動向

8.5.1. 推進要因

8.5.2. 抑制要因

8.5.3. 機会分析

8.6. 世界の需給分析

8.7. 主な規制および認証

9. 2019 年から 2032 年までの世界市場分析の見通し、組成別

9.1. はじめに / 主な調査結果

9.2. 2019 年から 2023 年までの組成別市場規模(百万米ドル)および数量分析

9.3. 2024 年から 2032 年までの組成別市場規模(百万米ドル)および数量分析と予測

9.3.1. 合成

9.3.2. バイオベース

9.4. 組成別市場魅力度分析

10. 用途別世界市場分析見通し、2019年~2032年

10.1. 概要/主な調査結果

10.2. 用途別市場規模(百万米ドル)および数量分析、2019年~2023年

10.3. 用途別、2024 年から 2032 年までの現在および将来の市場規模(百万米ドル)および数量分析と予測

10.3.1. 鉄道車両部品

10.3.1.1. 歯車および軸受

10.3.1.2. 車輪および車軸

10.3.1.3. カップリングおよび緩衝装置

10.3.1.4. ブレーキ部品

10.3.1.5. ドア部品

10.3.1.6. 空気圧縮機

10.3.1.7. その他

10.3.2. 鉄道軌道部品

10.3.2.1. 切り替えプレートとフィッシュプレート

10.3.2.2. 曲線レール

10.3.2.3. ねじおよびボルト

10.3.3. 機関車用潤滑油

10.4. 流通チャネル別市場魅力度分析

11. 流通チャネル別グローバル市場分析見通し、2019年~2032年

11.1. はじめに / 主な調査結果

11.2. 2019 年から 2023 年までの流通チャネル別市場規模(百万米ドル)および数量分析

11.3. 2024 年から 2032 年までの流通チャネル別市場規模(百万米ドル)および数量分析と予測

11.3.1.1. オンライン

11.3.1.2. オフライン

11.4. 流通チャネル別の市場魅力度分析

12. 2019 年から 2032 年までの地域別世界市場分析見通し

12.1. はじめに

12.2. 2019 年から 2023 年までの地域別市場規模(百万米ドル)および数量分析

12.3. 2024 年から 2032 年までの地域別市場規模(百万米ドル)および数量分析と予測

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 中東・アフリカ(MEA)

12.3.5. 東アジア

12.3.6. 南アジアおよび太平洋

12.4. 地域別市場魅力度分析

13. 北米市場分析の見通し、2019年~2032年

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

13.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

13.4.1. 国別

13.4.1.1. 米国

13.4.1.2. カナダ

13.4.2. 組成別

13.4.3. 用途別

13.4.4. 流通チャネル別

13.5. 市場の魅力度分析

13.5.1. 国別

13.5.2. 組成別

13.5.3. 用途別

13.5.4. 流通チャネル別

13.6. 市場動向

13.7. 主要市場参加者 – 強度マッピング

13.8. 推進要因と抑制要因 – 影響分析

14. 中南米市場分析の見通し、2019年~2032年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

14.4. 市場分類別、2024年~2032年の市場規模(百万米ドル)および数量予測

14.4.1. 国別

14.4.1.1. ブラジル

14.4.1.2. メキシコ

14.4.1.3. 中南米その他

14.4.2. 組成別

14.4.3. 用途別

14.4.4. 流通チャネル別

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. 組成別

14.5.3. 用途別

14.5.4. 流通チャネル別

14.6. 市場動向

14.7. 主要市場参加者 – 強度マッピング

14.8. 推進要因と抑制要因 – 影響分析

15. ヨーロッパ市場分析の見通し、2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

15.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

15.4.1. 国別

15.4.1.1. ドイツ

15.4.1.2. イタリア

15.4.1.3. フランス

15.4.1.4. 英国

15.4.1.5. スペイン

15.4.1.6. ベネルクス

15.4.1.7. ロシア

15.4.1.8. ヨーロッパその他

15.4.2. 組成別

15.4.3. 用途別

15.4.4. 流通チャネル別

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. 組成別

15.5.3. 用途別

15.5.4. 流通チャネル別

15.6. 市場動向

15.7. 主要市場参加者 – 強度マッピング

15.8. 推進要因と抑制要因 – 影響分析

16. 南アジアおよび太平洋市場分析の見通し、2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

16.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. ASEAN

16.4.1.3. オセアニア

16.4.1.4. 南アジアおよび太平洋地域その他

16.4.2. 組成別

16.4.3. 用途別

16.4.4. 流通チャネル別

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. 組成別

16.5.3. 用途別

16.5.4. 流通チャネル別

16.6. 市場動向

16.7. 主要市場参加者 – 強度マッピング

16.8. 推進要因と抑制要因 – 影響分析

17. 東アジア市場分析の見通し、2019年~2032年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

17.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

17.4.1. 国別

17.4.1.1. 中国

17.4.1.2. 日本

17.4.1.3. 韓国

17.4.2. 組成別

17.4.3. 用途別

17.4.4. 流通チャネル別

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. 組成別

17.5.3. 用途別

17.5.4. 流通チャネル別

17.6. 市場動向

17.7. 主要市場参加者 – 強度マッピング

17.8. 推進要因と抑制要因 – 影響分析

18. 中東・アフリカ市場分析の見通し、2019年~2032年

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

18.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

18.4.1. 国別

18.4.1.1. 湾岸協力会議加盟国

18.4.1.2. トルコ

18.4.1.3. 北アフリカ

18.4.1.4. 南アフリカ

18.4.1.5. 中東・アフリカその他

18.4.2. 組成別

18.4.3. 用途別

18.4.4. 流通チャネル別

18.5. 市場の魅力度分析

18.5.1. 国別

18.5.2. 組成別

18.5.3. 用途別

18.5.4. 流通チャネル別

18.6. 市場動向

18.7. 主要市場参加者 – 強度マッピング

18.8. 推進要因と抑制要因 – 影響分析

19. 2024年から2032年までの国別市場分析

19.1. はじめに

19.1.1. 主要国別の市場価値割合分析

19.1.2. グローバルと各国の成長比較

19.2. 米国市場分析

19.2.1. 構成別

19.2.2. 用途別

19.2.3. 流通チャネル別

19.3. カナダ市場分析

19.4. メキシコ市場分析

19.5. ブラジル市場分析

19.6. ドイツ市場分析

19.7. イタリア市場分析

19.8. フランス市場分析

19.9. 英国市場分析

19.10. スペイン市場分析

19.11. ロシア市場分析

19.12. 中国市場分析

19.13. 日本市場分析

19.14. 韓国市場分析

19.15. インド市場分析

19.16. ASEAN 市場分析

19.17. オーストラリアおよびニュージーランド市場分析

19.18. トルコ市場分析

19.19. 南アフリカ市場分析

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. トッププレーヤーの市場シェア分析

20.4. トッププレーヤーの生産能力

20.5. 生産能力の拡大計画

20.6. 市場プレゼンス分析

20.6.1. 企業の構成別足跡

20.6.2. 企業の地域別足跡

20.6.3. 企業のチャネル別足跡

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競争ベンチマーク

21.3. 競争の深掘り

21.3.1. ロイヤル・ダッチ・シェル PLC

21.3.1.1. 概要

21.3.1.2. 製品ポートフォリオ

21.3.1.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.1.4. 販売拠点

21.3.1.5. 戦略の概要

21.3.2. エクソンモービル社

21.3.3. トタル社

21.3.4. BP

21.3.5. FUCHS

21.3.6. Chevron Corporation

21.3.7. China Petroleum & Chemical Corporation

21.3.8. L.B. Foster Company

21.3.9. Momar, Inc.

21.3.10. Klüber Lubrication

21.3.11. コンダット・グループ

21.3.12. CITGO石油株式会社

21.3.13. ペトロカナダ・ルブリカンツ・エルエルシー

21.3.14. ティムケン・カンパニー

21.3.15. AB SKF

22. 主要調査分析

23. 仮定と略語

24. 研究方法論

*** 本調査レポートに関するお問い合わせ ***