鉄道サイバーセキュリティ市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

鉄道サイバーセキュリティ市場レポートは、セキュリティタイプ(ネットワークセキュリティ、アプリケーションセキュリティ、エンドポイントセキュリティ、データ保護)、タイプ(インフラストラクチャ、オンボード)、アプリケーション(旅客列車、貨物列車、都市鉄道)、鉄道の種類(高速鉄道、ライトレールなど)、エンドユース(鉄道事業者など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

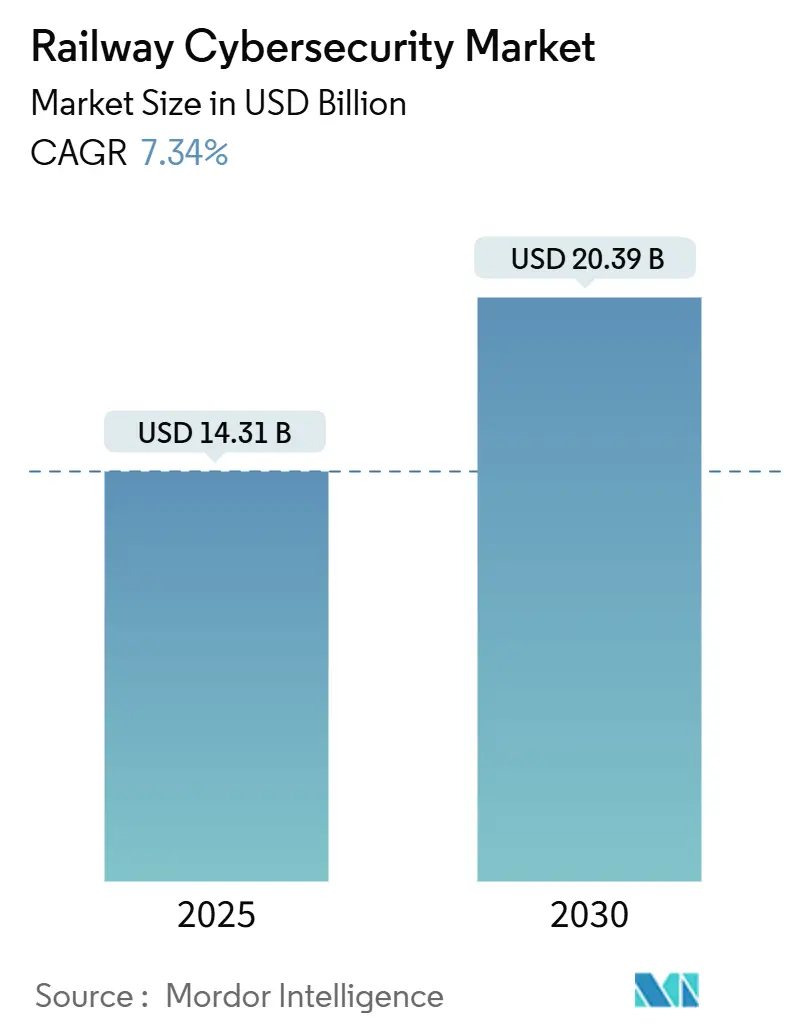

鉄道サイバーセキュリティ市場は、2019年から2030年を調査期間としています。2025年には143.1億米ドルに達し、2030年には203.9億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.34%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。主要なプレイヤーには、シーメンスモビリティ、タレスグループ、アルストム、ノキア、日立レールSTSなどが挙げられます。

この市場の成長は、信号システム、チケット発行、車両管理システムにおけるデジタル化の進展と、過去5年間で220%増加した鉄道サイバー攻撃の報告件数に起因しています。これにより、鉄道事業者は「セキュリティ・バイ・デザイン」の実践を優先せざるを得ない状況です。EUのサイバーレジリエンス法や米国運輸保安局(TSA)の性能ベースの規則制定といった義務的な規制は、世界的な調達要件を統一し、コンプライアンス対応ソリューションの導入を加速させています。運用技術(OT)と情報技術(IT)の予算統合により、ネットワーク境界からエンドポイントまでセキュリティの適用範囲が拡大し、AI駆動の予知保全プラットフォームはデータ保護のニーズを再構築しています。5Gの鉄道-地上間接続やCBTC(通信ベース列車制御)システムの急速な展開は、新たな無線攻撃対象領域を生み出し、多層防御アーキテクチャが求められています。

主要なレポートのポイント

* セキュリティタイプ別: 2024年にはネットワークセキュリティが収益シェアの38.23%を占め、エンドポイントセキュリティは2030年までにCAGR 14.53%で拡大すると予測されています。

* タイプ別: 2024年にはインフラシステムが鉄道サイバーセキュリティ市場シェアの57.41%を占め、オンボードシステムは2030年までにCAGR 11.24%で成長すると予測されています。

* アプリケーション別: 2024年には旅客列車が鉄道サイバーセキュリティ市場シェアの52.18%を占め、都市鉄道は2030年までにCAGR 12.83%で成長しています。

* 鉄道タイプ別: 2024年にはメトロ鉄道が収益シェアの41.07%を占め、高速鉄道は2025年から2030年の間にCAGR 12.04%で最も速い成長を記録すると予測されています。

* エンドユース別: 2024年には鉄道事業者が需要の63.32%を占め、民間鉄道会社は予測期間中にCAGR 13.47%で最も高い成長を示しました。

* 地域別: 2024年にはヨーロッパが市場シェアの34.28%を維持し、アジア太平洋地域は大規模なCBTC展開に牽引され、CAGR 12.62%で成長すると位置づけられています。

市場の成長を牽引する要因

* EUサイバーレジリエンス法遵守プロジェクトの増加: 2024年12月に施行されるサイバーレジリエンス法は、ヨーロッパで販売されるデジタル要素を持つ鉄道製品に対し、セキュア・バイ・デザインの開発、脆弱性管理、10年間のアップデートサポートを義務付けています。これにより、サプライチェーン全体での積極的なセキュリティ投資が促され、製品レベルの要件がNIS2指令の事業者義務と調和し、包括的なセキュリティプラットフォームの導入を促進しています。

* 米国におけるTSA鉄道セクターサイバーセキュリティ指令: 米国運輸保安局(TSA)は2024年11月に、指定された貨物および旅客鉄道に対し、NISTの成果に沿ったリスクベースのサイバーセキュリティプログラムを確立することを義務付ける規則案を発表しました。事業者は、セグメンテーション、アクセス制御、継続的監視、パッチ管理策を詳述した計画を提出する必要があり、北米ネットワーク全体でのインシデント対応自動化への投資を加速させています。

* アジアにおけるCBTCおよびデジタル連動装置の拡大: アジア太平洋地域の都市では、無線リンクを介して列車制御機能を集中化するCBTCプロジェクトが進行しており、安全上重要な信号システムがサイバーリスクにさらされています。中国の地下鉄建設、インドの連動装置アップグレード、日本の自律走行列車試験といった動きが活発化しており、これらの高度なデジタルシステムは、サイバー攻撃の新たな標的となり、運行の安全性と継続性に対する脅威が増大しています。このため、アジア各国では、鉄道インフラのサイバーレジリエンスを強化するための新たな規制やガイドラインの策定が進められています。

これらの地域的な動向は、鉄道セクターにおけるサイバーセキュリティが、単なるITセキュリティの延長ではなく、運行の安全性、国家安全保障、そして経済活動の根幹を支える重要な要素として認識されていることを示しています。デジタル化の進展に伴い、鉄道システムはより効率的で高度なサービスを提供できるようになる一方で、サイバー脅威に対する脆弱性も増大しており、国際的な協力と標準化されたアプローチが不可欠となっています。

グローバル鉄道サイバーセキュリティ市場は、2025年から2030年にかけて年平均成長率(CAGR)7.34%で成長し、2030年には203.9億米ドルに達すると予測されています。この成長は、鉄道システムのデジタル化と相互接続性の高まりに伴い、サイバー脅威への対策が喫緊の課題となっていることを反映しています。

市場の主な推進要因としては、EUサイバーレジリエンス法への準拠プロジェクトの増加、米国におけるTSA鉄道セクターサイバーセキュリティ指令の導入が挙げられます。また、アジア地域でのCBTC(通信ベース列車制御)およびデジタル連動装置の拡大、AIを活用した予知保全プラットフォームの急増、5G対応の鉄道-地上間接続の展開も市場を牽引しています。さらに、鉄道事業者間でのOT(運用技術)とIT(情報技術)セキュリティ予算の統合も、サイバーセキュリティ投資を促進する要因となっています。

一方で、市場の成長を阻害する要因も存在します。独自のプロトコルを持つレガシーSCADAシステムの存在、鉄道に特化したサイバーセキュリティ人材の不足、既存の鉄道車両の改修にかかる多額の資本投資、そしてインフラ提供者と事業者間での責任の分断などが課題として挙げられます。特に、サイバーセキュリティ人材の不足は深刻で、求人枠の85%しか埋まらない状況であり、セキュリティ対策の実施を遅らせ、外部のマネージドセキュリティプロバイダーへの依存を高めています。

地域別では、アジア太平洋地域が2025年から2030年にかけてCAGR 12.62%と最も速い成長を遂げると予測されており、これは大規模なCBTCおよびデジタル連動装置の導入が背景にあります。セキュリティタイプ別では、ネットワークセキュリティが2024年の収益の38.23%を占め、主要なセグメントとなっています。これは、境界防御と通信インフラ保護の重要性によるものです。アプリケーション別では、都市鉄道システムが12.83%のCAGRで最も速い成長が見込まれており、これは地下鉄の近代化とワイヤレス中心のセキュリティアーキテクチャへの需要が要因です。

EUサイバーレジリエンス法は、鉄道サプライヤーにとって極めて重要です。この法律は、製品の設計段階からのセキュリティ確保(secure-by-design)と10年間のアップデート義務を課しており、違反した場合には最大1,500万ユーロの罰金が科される可能性があります。これにより、世界のサプライヤーは欧州市場へのアクセスを維持するために、製品ポートフォリオのアップグレードを余儀なくされています。

本レポートでは、シーメンスモビリティ、タレスグループ、アルストム、ノキア、日立レールSTS、シスコシステムズ、IBM、ファーウェイなど、主要な市場参加企業のプロファイル、市場集中度、戦略的動向、市場シェア分析についても詳細に分析しています。また、セキュリティタイプ(ネットワーク、アプリケーション、エンドポイント、データ保護)、タイプ(インフラ、オンボード)、アプリケーション(旅客列車、貨物列車、都市鉄道)、鉄道タイプ(高速鉄道、軽便鉄道、地下鉄、貨物鉄道)、エンドユース(鉄道事業者、政府機関、民間鉄道会社)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメントに基づいた市場規模と成長予測を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUサイバーレジリエンス法遵守プロジェクトの採用

- 4.2.2 米国におけるTSA鉄道部門サイバーセキュリティ指令

- 4.2.3 アジアにおけるCBTCおよびデジタル連動装置の拡大

- 4.2.4 AIを活用した予知保全プラットフォームの急増

- 4.2.5 5G対応の鉄道-地上間接続の展開

- 4.2.6 運用者間におけるOTとITセキュリティ予算の統合

-

4.3 市場の阻害要因

- 4.3.1 独自のプロトコルを持つレガシーSCADAシステム

- 4.3.2 鉄道に特化したサイバーセキュリティ人材の不足

- 4.3.3 既設鉄道車両の資本集約的な改修

- 4.3.4 インフラと運用者階層にわたる責任の分断

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(米ドル))

-

5.1 セキュリティタイプ別

- 5.1.1 ネットワークセキュリティ

- 5.1.2 アプリケーションセキュリティ

- 5.1.3 エンドポイントセキュリティ

- 5.1.4 データ保護

-

5.2 タイプ別

- 5.2.1 インフラストラクチャ

- 5.2.1.1 鉄道ITシステム

- 5.2.1.2 制御センター

- 5.2.2 車載

- 5.2.2.1 列車システム

- 5.2.2.2 乗客インターフェース

-

5.3 アプリケーション別

- 5.3.1 旅客列車

- 5.3.2 貨物列車

- 5.3.3 都市鉄道

-

5.4 鉄道タイプ別

- 5.4.1 高速鉄道

- 5.4.2 ライトレール

- 5.4.3 メトロレール

- 5.4.4 貨物鉄道

-

5.5 用途別

- 5.5.1 鉄道事業者

- 5.5.2 政府機関

- 5.5.3 民間鉄道会社

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens Mobility

- 6.4.2 Thales Group

- 6.4.3 Alstom

- 6.4.4 Nokia

- 6.4.5 Hitachi Rail STS

- 6.4.6 Cisco Systems

- 6.4.7 IBM

- 6.4.8 Capgemini

- 6.4.9 Huawei

- 6.4.10 Wabtec

- 6.4.11 TÜV Rheinland

- 6.4.12 Cylus

- 6.4.13 RazorSecure

- 6.4.14 BlackBerry QNX

- 6.4.15 Radiflow

- 6.4.16 BAE Systems

- 6.4.17 Altran (Aricent)

- 6.4.18 Bombardier Transportation

- 6.4.19 Atkins (SNC-Lavalin)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

鉄道サイバーセキュリティは、鉄道システム全体をサイバー攻撃の脅威から保護し、その安全な運行と安定したサービス提供を確保するための一連の対策と活動を指します。これは、単に情報システム(IT)のセキュリティに留まらず、列車制御、信号、電力供給、通信といった運行に直結する運用技術(OT: Operational Technology)システムをも対象とする点が特徴です。サイバー攻撃によってこれらのシステムが機能不全に陥れば、脱線、衝突といった重大事故や、大規模な運行停止、遅延が発生し、社会インフラとしての鉄道の信頼性が大きく損なわれる可能性があります。そのため、物理的な安全と情報セキュリティの両面から、多層的な防御が求められています。

鉄道サイバーセキュリティの対象となるシステムは多岐にわたります。まず、最も重要なのが運行管理システムセキュリティです。これには、列車自動制御システム(ATC)、集中列車制御装置(CTC)、信号システムなどが含まれ、これらが攻撃されると列車の運行そのものが危険に晒されます。次に、駅設備・旅客情報システムセキュリティがあります。自動改札機、券売機、運行情報ディスプレイ、監視カメラ、駅構内Wi-Fiなどが対象で、これらが停止したり誤作動を起こしたりすると、旅客の利便性が損なわれるだけでなく、混乱や安全上の問題を引き起こす可能性があります。また、鉄道専用の通信ネットワークや、外部の公衆網との接続点における通信ネットワークセキュリティも不可欠です。電力供給システムセキュリティも重要であり、変電所や送電網の制御システムが攻撃されれば、広範囲での運行停止につながります。さらに、最新の車両に搭載される制御システムや車内Wi-Fi、インフォテインメントシステムに対する車両システムセキュリティも考慮されるべきです。部品供給元やシステム開発ベンダーからのリスクを管理するサプライチェーンセキュリティ、そして顧客情報や運行データ、従業員情報などの保護を目的としたデータセキュリティも重要な要素です。

鉄道サイバーセキュリティの用途と重要性は、その社会インフラとしての特性に深く根ざしています。第一に、安全運行の確保です。サイバー攻撃によるシステム障害は、物理的な事故に直結する可能性があり、これを未然に防ぐことが最優先されます。第二に、サービス継続性の維持です。鉄道は多くの人々の移動手段であり、物流の要でもあります。運行停止や遅延は、社会経済活動に甚大な影響を与えるため、安定したサービス提供が求められます。第三に、旅客および従業員の安全保護です。個人情報の漏洩防止はもちろんのこと、システム障害による混乱やパニックから人々を守ることも重要です。第四に、社会インフラとしての信頼性の維持です。一度信頼が失われると、その回復には多大な時間と労力を要します。第五に、経済的損失の回避です。システム復旧費用、賠償金、ブランドイメージの低下など、サイバー攻撃による経済的損失は計り知れません。最後に、国内外の法規制への対応も挙げられます。多くの国で重要インフラに対するサイバーセキュリティ強化が義務付けられており、これに準拠する必要があります。

関連技術としては、まずOT/ICS(産業制御システム)セキュリティが挙げられます。これは、従来のITシステムとは異なる特性を持つ制御システムに特化したセキュリティ対策であり、鉄道システムの中核をなします。ネットワーク監視システムやIDS/IPS(侵入検知・防御システム)は、不審な通信や攻撃をリアルタイムで検知し、遮断するために用いられます。サーバー、PC、IoTデバイスなどを保護するエンドポイントセキュリティも不可欠です。適切な権限を持つ者のみがシステムにアクセスできるようにする認証・アクセス管理技術や、データ通信や保存データを保護する暗号化技術も基盤となります。システムの脆弱性を事前に発見するための脆弱性診断やペネトレーションテスト、そしてセキュリティイベントを一元的に管理・分析するSIEM(Security Information and Event Management)も重要な役割を果たします。近年では、AIや機械学習を活用して異常検知や脅威予測の精度を高める取り組みも進められています。また、「何も信頼しない」ことを前提としたゼロトラストアーキテクチャの導入も検討されています。

市場背景としては、鉄道システムのデジタル化とIoT化の急速な進展が挙げられます。スマートトレインやスマートステーションの導入により、システム間の相互接続性が高まり、攻撃対象領域が拡大しています。従来のOTシステムは、セキュリティが十分に考慮されていない設計が多く、新たな脅威に対して脆弱であるという課題を抱えています。サイバー攻撃は、国家レベルの攻撃者や組織的な犯罪グループによるものなど、その高度化・巧妙化が止まりません。ランサムウェア攻撃のように、システムを停止させて身代金を要求する手口も増加しています。鉄道は社会インフラの中核を担うため、その停止は社会経済に甚大な影響を及ぼし、攻撃者にとって魅力的な標的となり得ます。国際的にも、各国で鉄道を含む重要インフラのサイバーセキュリティ強化が義務化・推奨されており、国際的な連携も求められています。また、サプライチェーンを介した攻撃が増加しており、部品供給元や外部ベンダーからのリスク管理も喫緊の課題です。さらに、OTセキュリティに精通した専門人材の不足も、業界全体の課題となっています。

将来展望としては、OTとITの融合セキュリティのさらなる強化が挙げられます。運行技術と情報技術の連携を深め、統合的なセキュリティ対策を講じることで、より強固な防御体制を構築することが期待されます。AIや機械学習による脅威検知・予測の高度化は、膨大なデータの中から異常を迅速かつ正確に特定し、攻撃を未然に防ぐ上で不可欠となるでしょう。サプライチェーン全体のセキュリティ強化も重要な課題であり、部品の調達からシステムの運用、保守に至るまで、サプライチェーン全体で一貫したセキュリティ対策が求められます。国境を越えたサイバー攻撃に対処するためには、国際協力の推進が不可欠であり、情報共有や共同訓練などを通じた連携強化が期待されます。OTセキュリティ専門家の人材育成と専門知識の蓄積は、喫緊の課題であり、産学官連携による取り組みが加速するでしょう。また、攻撃を完全に防ぐことが困難であるという認識のもと、被害を最小限に抑え、迅速に復旧する能力であるレジリエンスの向上も重視されます。業界全体でのセキュリティレベル向上を目指し、標準化とガイドラインの策定も進められるでしょう。将来的には、量子コンピュータの登場による暗号技術への影響を見据え、量子コンピュータ耐性のある暗号技術の研究開発も視野に入れる必要があります。鉄道サイバーセキュリティは、技術の進化と脅威の多様化に対応しながら、常に進化し続ける分野であると言えます。