鉄道パンタグラフ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

鉄道用パンタグラフ市場レポートは、アームタイプ別(シングルアームパンタグラフ、ダブルアームパンタグラフ)、パンタグラフタイプ別(ひし形、舟形)、列車タイプ別(高速列車、幹線列車、貨物列車、地下鉄)、および地域別(北米、欧州、アジア太平洋、その他地域)に業界を分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道用パンタグラフ市場の概要

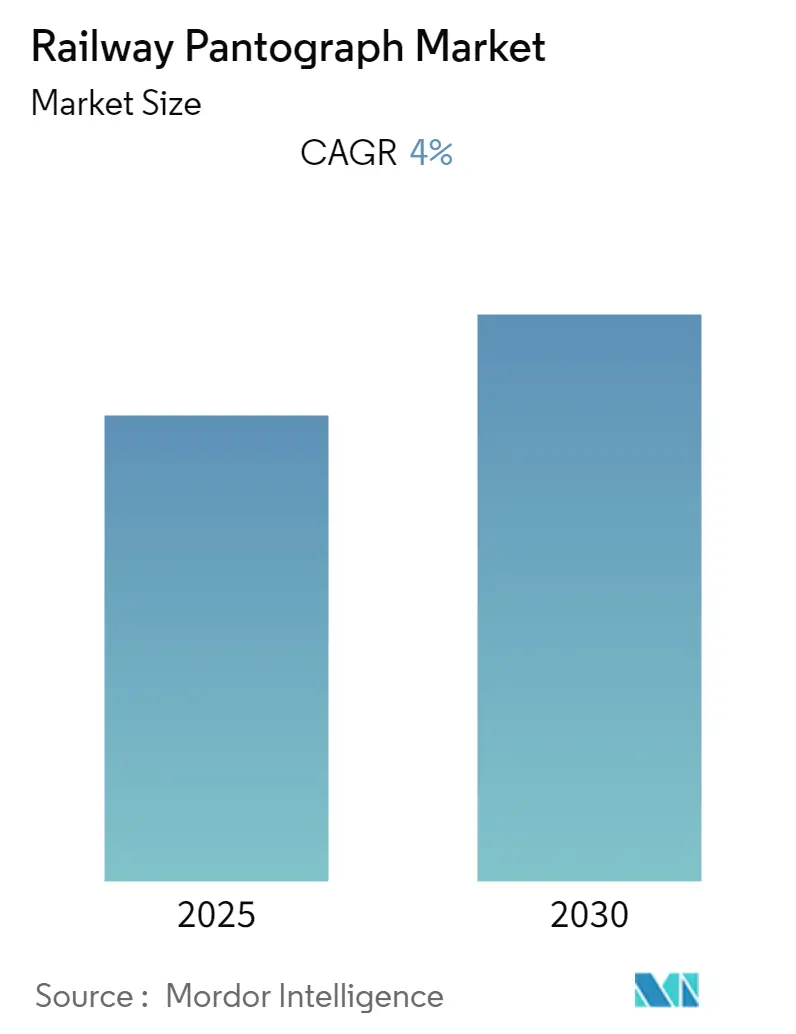

「鉄道用パンタグラフ市場」に関するレポートは、2019年から2030年を調査期間とし、2024年を推定基準年としています。2025年から2030年の予測期間において、年平均成長率(CAGR)4.00%を記録すると予測されています。本市場は、アームタイプ(シングルアーム、ダブルアーム)、パンタグラフタイプ(ダイヤモンド型、弓型)、列車タイプ(高速列車、幹線列車、貨物列車、地下鉄列車)、および地域(北米、欧州、アジア太平洋、その他地域)に基づいてセグメント化されています。5年間の過去データと5年間の予測が含まれており、市場の集中度は中程度です。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれています。

COVID-19パンデミックの影響

COVID-19パンデミックは、製造拠点の閉鎖やロックダウンによるサプライチェーンの混乱、鉄道車両の需要減少により、2020年には市場の成長を一時的に阻害しました。しかし、パンデミック後の規制緩和に伴い、市場は予測期間中に回復し、成長を加速させると予想されています。

主要な市場トレンドと成長要因

中期的には、都市化の進展、電気機関車の需要増加、および交通渋滞の緩和を目的とした短距離通勤のための鉄道インフラプロジェクトの継続が、市場全体の発展に貢献すると予測されています。例えば、中国は2025年までに高速鉄道および都市鉄道インフラに約2.2兆人民元を投資する計画であり、すでに国家鉄道インフラの投資と拡張において進展を報告しています。

さらに、主要企業は市場での存在感を高めるため、最新技術への投資や新製品の投入といった新たな戦略の策定に注力しています。世界中の政府がエネルギー安全保障の向上とディーゼルエンジンによる有害排出物の削減を目指し、鉄道電化を推進していることから、鉄道用パンタグラフ市場のプレーヤーには新たな機会が生まれると見込まれています。

鉄道電化の進展が需要を牽引

世界各国は、環境目標達成のために電化プロジェクトに関する迅速な意思決定が不可欠であると強調しており、架線との接触を通じて電力を収集するパンタグラフの需要は、電化の進展とともに増加すると予想されます。

2022年には、EUが資金提供するFUNDRESプロジェクトが、移行期間中に既存の路線を統合できる9kVDCの新しい統一電化システムを提案しました。このプロジェクトは、将来の統一システムのためのエネルギー技術を大幅に強化することを目指しています。また、カリフォルニアの通勤鉄道線(CalTrain)は、50億米ドルの初期費用をかけて超高速鉄道サービスにアップグレードされ、電気駆動となる予定で、2022年から2023年には運用開始が計画されています。

政府による鉄道インフラへの投資

各国政府は、鉄道インフラの改善に多額の投資を行い、サービスの効率向上を目指して鉄道車両と関連インフラの更新に注力しています。

例えば、カナダ政府は2021年に、同国の鉄道システムの安全性とセキュリティを向上させるため、約7,977万米ドルの投資計画を発表しました。この資金は、2022年から2027年の5年間でカナダ運輸省に配分され、安全な旅客および貨物鉄道輸送を支援します。

トルコは2022年に、アンカラとイズミルを結ぶ新しい503kmの高速電化鉄道プロジェクトに対し、英国政府のグリーンファイナンスイニシアチブの一環として約21億ユーロの資金を受け取ると発表しました。

都市化とライトレール・トラムウェイの普及

都市化の進展と人口増加は、世界各国で電気鉄道、特に都市圏での地域交通の主要な目的を果たすライトレールや電気トラムの利点を活用する動きを促しています。例えば、ヨーロッパでは過去50年間で都市化が着実に進み、約64%から75%に増加しています。スウェーデン、スイス、フランス、スペイン、オランダなど、いくつかの国では人口増加が見られます。これらの発展を背景に、予測期間中の投資増加と鉄道電化プロジェクトの進展により、鉄道用パンタグラフの需要は好結果をもたらすと期待されています。

地域別インサイト:アジア太平洋地域が顕著な成長

アジア太平洋地域は、予測期間中に著しい成長を遂げると予想されています。これは、鉄道が主要な交通手段の一つであるいくつかの主要国が存在するためです。アジアは進行中の鉄道建設プロジェクトのリストを支配しており、特に中国は2021年に合計58のプロジェクトで最も目立っています。

例えば、世界最大の高速鉄道網を持つ中国は、2025年までにその長さを50,000kmに拡大する計画であり、これは2020年末の38,000kmよりも12,000km長くなります。中国は2031年までに高速鉄道網を100,000kmに倍増させることを目指しています。

さらに、貿易の黒字化に伴い、鉄道網の継続的なアップグレードの必要性が高まり、地域各国の政府は鉄道インフラとアップグレードに注力するよう促されています。電化ネットワークの拡大や政府の鉄道プロジェクトも市場の需要を牽引すると予想されます。

例えば、インド鉄道は2021会計年度に2,150億5,800万ルピーという過去最高の設備投資を計画しました。2022-23年度予算では、鉄道省に1,403億6,700万ルピーが割り当てられ、前年比16.9%増となりました。インド鉄道は、2020-21年度に単年度で過去最高の6,015ルートキロメートル(RKM)の区間電化を達成しました。これは2007-14年度と比較して、2014-21年度の7年間で5倍以上の電化が達成されたことを示しています。

これらに加え、インドなどの発展途上国における地下鉄やトラムプロジェクトの増加も、予測期間中のアジア太平洋地域の市場を後押ししています。2021年の最も高額な鉄道建設プロジェクト上位10件のうち8件がアジアに位置しており、この大陸の鉄道メガプロジェクトへの意欲を示しています。上位10件のうち半分は高速鉄道プロジェクトであり、これらすべてがアジアにあります。

タイ政府は、タイ国鉄を通じてバンコクとラヨーンを結ぶ高速鉄道線を建設中です。このプロジェクトは、バンコクからラヨーンまでの220kmの高速鉄道線の建設を含み、2021年4月に建設活動が開始され、2025年8月の完成が予定されています。

重慶軌道交通有限公司は、中国重慶市で曾家駅西から両江影視城駅までの71.53kmの地下鉄路線を建設中です。このプロジェクトは、既存の都市鉄道システムを拡張し、地域の移動時間を短縮することを目指しています。

したがって、このような地域全体での活発な鉄道普及と有利な政府政策が、この地域における鉄道用パンタグラフの需要を高めると期待されています。

ヨーロッパ地域も、EUの鉄道電化目標と、都市間列車から貨物列車まで幅広い顧客基盤に支えられ、予測期間中に顕著な成長を遂げると見込まれています。

競争環境

鉄道用パンタグラフ市場は、グローバルプレーヤーが存在し、アジア太平洋、ヨーロッパ、北米などの主要地域で強い影響力を持っているため、中程度に統合されています。市場の主要プレーヤーは、市場での存在感を高めるために、最新技術への投資や新製品の投入といった新たな戦略の策定にも注力しています。

例えば、2020年11月には、3D自動リアルタイム架線側パンタグラフ監視システムの市場をリードするメーカーおよびサプライヤーであるPantoInspectが、パンタグラフ状態監視用の新しいデジタルツインプラットフォームを発表しました。PantoSystemの新しいデジタルツインプラットフォームは、各タイプの列車パンタグラフを自動的に識別できるようになり、より正確な測定を提供します。

2020年8月には、Ricardo Railがパンタグラフユニットと架線システム間の動的相互作用をシミュレートする新しいサービスを開始しました。これは、将来の電化製品の設計を最適化し、開発コストを削減することを目的としています。

最近の業界動向

* 2022年3月、インド政府は2022-2023年度予算で1億3,000万ルピーを割り当て、新世代のVande Bharat急行列車400両の国産製造計画を発表しました。Vande Bharatシリーズは、コーチに搭載されたパンタグラフを通じて架線からエネルギーを供給される電気駆動列車です。

* 2021年11月、Ricardoは、スコットランドの選定された電化路線(イーストコースト本線、ウェストコースト本線、ノースクライド線、エディンバラとグラスゴー間など)で、パンタグラフ状態監視システム「Pan Mon」の展開を完了しました。

主要プレーヤー

主要プレーヤーには、Wabtec Corporation、Alstom SA、CRRC Corporation Limited、SCHUNK GmbH & Co. KG、G&Z Enterprises Ltdなどが挙げられます。

結論

鉄道用パンタグラフ市場は、世界的な鉄道電化の推進、都市化の進展、および各国政府による大規模な鉄道インフラ投資に支えられ、今後も着実な成長が見込まれます。特にアジア太平洋地域が市場を牽引し、技術革新と戦略的な製品開発が市場の競争環境を形成していくでしょう。

鉄道用パンタグラフ市場に関する本レポートは、電気鉄道車両が架線から電流を収集するために使用する特殊な装置であるパンタグラフの市場動向を詳細に分析しています。パンタグラフは、パンタグラフヘッド、フレーム、ベース、駆動システムで構成され、その幾何学的形状は可変です。本レポートは、市場における最新のトレンドと技術に関する情報を提供し、市場の全体像を把握するための貴重な洞察を提供します。

市場は、市場促進要因(Market Drivers)と市場抑制要因(Market Restraints)によって形成されるダイナミクスを詳細に分析しています。さらに、ポーターの5フォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争構造を評価しています。鉄道用パンタグラフ市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)4%で着実に成長すると予測されており、堅調な市場拡大が見込まれます。

市場セグメンテーションは、複数の重要な側面から詳細に分類されています。

まず、アームタイプ別では、シングルアームパンタグラフとダブルアームパンタグラフの二つに分けられます。

次に、パンタグラフタイプ別では、主にDC車両に用いられるダイヤモンド型と、ACおよびDC車両の両方に対応するボウ型が存在します。

さらに、列車タイプ別では、高速列車、幹線列車、貨物列車、地下鉄列車といった多様な鉄道車両タイプが対象とされています。

これらの各セグメントについて、市場規模と将来予測が金額(USD百万)ベースで詳細に算出されています。

地理的セグメンテーションは、世界の主要地域を網羅しています。具体的には、北米(米国、カナダ、その他北米地域)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他ヨーロッパ地域)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、および世界のその他の地域(南米、中東・アフリカ)が含まれます。特に、アジア太平洋地域は、2025年時点で最大の市場シェアを占めており、さらに予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。これは、同地域における鉄道インフラの急速な発展と需要の増加を反映しており、市場におけるその戦略的な重要性が強調されています。

競争環境の分析では、主要ベンダーの市場シェアと詳細な企業プロファイルが提供されます。市場における主要なプレイヤーとしては、Wabtec Corporation、Alstom SA、CRRC Corporation Limited、SCHUNK GmbH & Co. KG、G&Z Enterprises Ltd.などが挙げられ、これらの企業の動向が市場競争に大きな影響を与えています。

本レポートは、2019年から2024年までの鉄道用パンタグラフ市場の過去の市場規模データを網羅し、2025年から2030年までの市場規模を予測しています。最新の情報は2025年4月29日時点のものです。市場の機会と将来のトレンドについても深く掘り下げており、市場参加者や投資家にとって、戦略的な意思決定に役立つ貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 アームタイプ別

- 5.1.1 シングルアームパンタグラフ

- 5.1.2 ダブルアームパンタグラフ

- 5.2 パンタグラフタイプ別

- 5.2.1 ひし形

- 5.2.2 弓形

- 5.3 列車タイプ別

- 5.3.1 高速列車

- 5.3.2 本線列車

- 5.3.3 貨物列車

- 5.3.4 地下鉄

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Austbreck Pty Ltd.

- 6.2.2 Alstom SA

- 6.2.3 Flexicon Ltd.

- 6.2.4 Siemens Mobility

- 6.2.5 KONI BV

- 6.2.6 株式会社日立製作所

- 6.2.7 SCHUNK GmbH & Co. KG

- 6.2.8 Wabtec Corporation

- 6.2.9 BARTELS GmBH

- 6.2.10 G&Z Enterprises Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

鉄道パンタグラフは、鉄道車両が走行に必要な電力を架線から安定して取り込むための重要な装置です。その基本的な役割は、車両の屋根上に設置され、架線に接触することで電気を車両内部の主回路へと供給することにあります。この装置は、車両の速度や架線の状態に追従し、常に適切な接触圧を保ちながら集電を行う必要があり、鉄道運行の安全性と効率性を支える基幹技術の一つと言えます。

パンタグラフの歴史は古く、初期の集電装置から改良を重ねて現在の形に至っています。当初はトロリーポールなどが用いられていましたが、高速化や集電能力の向上が求められる中で、より安定した集電が可能なパンタグラフが主流となりました。

パンタグラフにはいくつかの主要な種類が存在します。

まず「菱形パンタグラフ」は、その名の通り菱形に展開する構造を持つ最も伝統的なタイプです。堅牢で構造が比較的シンプルであるため、保守が容易という利点があり、在来線や貨物列車、一部の私鉄などで広く採用されてきました。しかし、空気抵抗が大きく、高速走行には不向きという欠点があります。

次に「下枠交差形パンタグラフ」は、菱形パンタグラフの欠点を改良したもので、軽量化と空気抵抗の低減が図られています。主に在来線の特急列車や、初期の新幹線車両などで見られました。

そして、現代の主流となっているのが「シングルアームパンタグラフ」です。これは一本のアームで架線を支持する構造を持ち、軽量かつ空気抵抗が非常に少ないため、高速走行時の安定性に優れています。また、騒音の低減にも寄与し、デザイン性も高いことから、新幹線をはじめとするJRの新型車両や多くの私鉄車両で採用されています。その他にも、地下鉄などで用いられる剛体架線に対応した特殊なパンタグラフや、冗長性や集電能力向上のために二つのパンタグラフを搭載するダブルパンタグラフ方式なども存在します。

パンタグラフの用途は、主に架線からの集電に特化していますが、その性能は直流・交流電化区間、高速鉄道、路面電車、地下鉄など、様々な運行環境に対応するよう設計されています。特に高速鉄道においては、時速200kmを超える速度で安定した集電を維持し、架線への損傷を最小限に抑えることが極めて重要です。また、パンタグラフは単に電力を集めるだけでなく、その状態や架線の状態を監視する役割も担うことがあります。

関連技術としては、まず「架線」そのものが挙げられます。カテナリー式、シンプルカテナリー式、剛体架線など、架線の種類によってパンタグラフの設計も異なります。パンタグラフと架線は常に接触し、摩耗やアーク放電が発生するため、両者の相互作用を最適化する技術が不可欠です。

パンタグラフの先端に位置する「集電舟(摺り板)」は、架線と直接接触する部分であり、カーボンや銅合金などの特殊な素材が用いられます。これらの素材は、摩耗特性、アーク放電の抑制、そして架線への攻撃性の低減を考慮して選定されます。

また、パンタグラフを昇降させ、架線への適切な押し上げ力を調整する「昇降装置・加圧装置」も重要な技術です。空気圧式や油圧式、電動式などがあり、高速走行時の追従性や安定性を確保するために精密な制御が求められます。

「アーク放電対策」も欠かせません。集電時に発生するアーク放電は、架線や集電舟の摩耗を促進し、無線通信への影響や騒音の原因となるため、集電舟の材質や形状、押し上げ力の最適化、高速遮断器の導入など、様々な対策が講じられています。

さらに、「騒音対策」として、パンタグラフの空力設計や摺り板の材質選定が行われ、走行時の風切り音やアーク音の低減が図られています。近年では、パンタグラフの状態や架線の状態、アーク放電の発生をリアルタイムで検知する「監視システム」も導入され、予知保全や安全性向上に貢献しています。

市場背景を見ると、鉄道パンタグラフの主要メーカーとしては、東洋電機製造、三菱電機、日立製作所などが挙げられます。国内市場では、新幹線や在来線の新型車両導入に伴う需要が安定しており、軽量化、高信頼性、メンテナンスフリー化、環境負荷低減といった技術トレンドが顕著です。海外市場においても、高速鉄道の普及や都市鉄道の電化が進む中で、日本の高い技術力を持つパンタグラフは国際競争力を有しています。鉄道に関する法規制や国際規格への適合も、製品開発において重要な要素となっています。

将来展望としては、さらなる高速化と安定化が追求されるでしょう。超高速鉄道の実現に向けては、パンタグラフの限界を超える新たな集電方式(例えばリニアモーターカーのような非接触方式)も検討されていますが、既存のパンタグラフ技術も進化を続けます。

メンテナンスの高度化も重要なテーマです。AIやIoTを活用した予知保全、遠隔監視システム、自動点検システムの導入により、保守作業の効率化とコスト削減が期待されます。

環境性能の向上も不可欠です。低騒音化、低アーク化、省エネルギー化はもちろんのこと、リサイクル可能な素材の採用など、環境負荷の低減に向けた取り組みが進められるでしょう。

国際競争力の強化も引き続き重要であり、海外市場への技術輸出や現地生産の拡大が図られる可能性があります。

将来的には、バッテリーや水素燃料電池といった車載電源技術の進化、あるいは非接触給電(ワイヤレス給電)の実用化により、パンタグラフの役割が変化する可能性も考えられます。しかし、既存の電化区間におけるパンタグラフの重要性は依然として高く、その技術は今後も進化し続けることでしょう。