鉄道システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉄道システム市場レポートは、システムタイプ(推進システム、補助電源システムなど)、輸送タイプ(在来線、高速鉄道)、用途(旅客輸送、貨物輸送)、車両タイプ(機関車、客車など)、最終用途(公共部門、民間事業者)、および地域別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

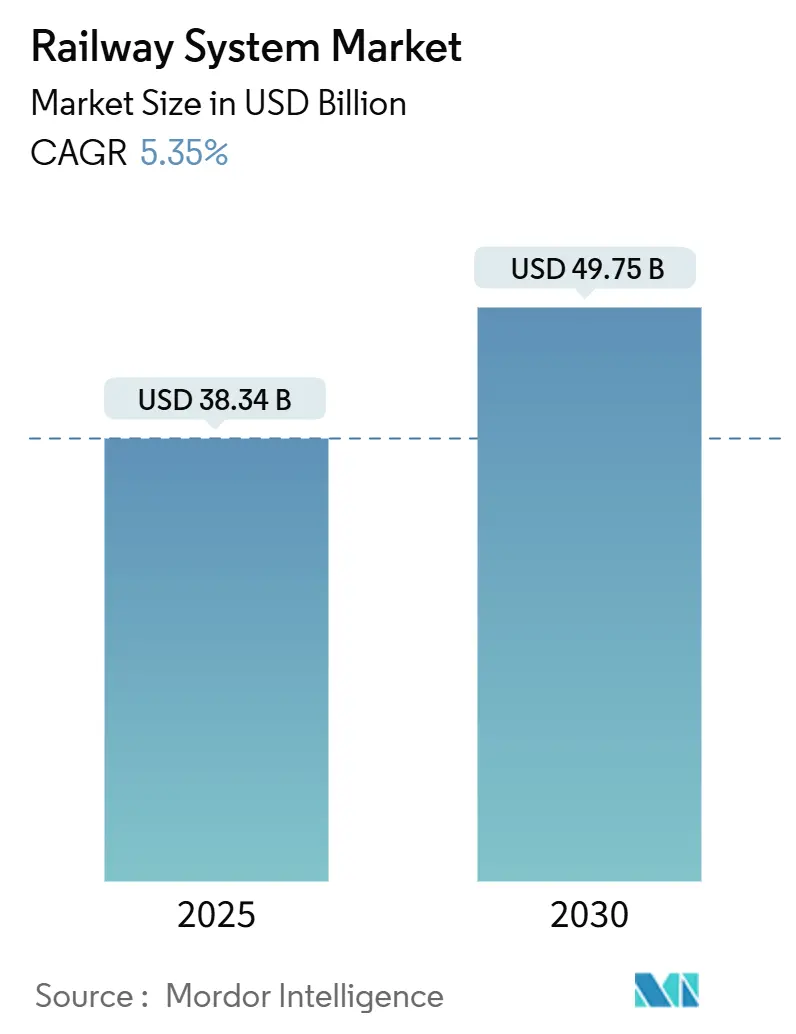

鉄道システム市場は、2025年には383.4億米ドル、2030年には497.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.35%です。この成長は、鉄道電化への公的資金の増加、厳格な脱炭素化義務、デジタル信号プラットフォームの急速な導入によって牽引されています。市場の成長を支える主な要因としては、スマートでエネルギー効率の高い鉄道車両や、運用コストを削減し、都市のネットゼロ目標達成に貢献するソフトウェア定義の制御システムへの需要の高まりが挙げられます。アジア太平洋地域の政府系インフラファンドや、欧州および北米の政策インセンティブにより、交通予算が高速道路から鉄道へと再配分されています。また、鉄道車両、予知保全、MaaS(Mobility-as-a-Service)ソリューションをサブスクリプションモデルで提供するサプライヤーが市場での優位性を確立しています。一方で、半導体サプライチェーンの国内回帰や、鉄鋼・銅価格の変動は、調達戦略や利益率に影響を与える抑制要因となっています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

主要な市場セグメントの動向

* システムタイプ別: 推進システムが2024年に市場シェアの36.12%を占め、2030年まで年平均成長率(CAGR)8.5%で成長すると予測されています。これは、エネルギー効率の高い車両への需要増加と、厳格な排出ガス規制への対応が主な要因です。また、信号システムも重要なセグメントであり、デジタル化と自動化の進展により、市場での存在感を高めています。

* アプリケーション別: 旅客輸送が市場の大部分を占め、特に都市化の進展と公共交通機関への投資増加により、その優位性を維持すると見られています。貨物輸送も、サプライチェーンの効率化と環境負荷低減の観点から、着実に成長しています。

* 地域別: アジア太平洋地域は、中国、インド、日本の大規模なインフラ投資と都市化の加速により、引き続き最大の市場であり、最も急速に成長する地域となるでしょう。欧州と北米も、既存インフラの近代化と脱炭素化目標の達成に向けた取り組みにより、安定した成長が見込まれます。

競争環境

市場は、シーメンス、アルストム、ボンバルディア(現在はアルストムの一部)、日立レール、CRRCなどの大手企業によって支配されています。これらの企業は、技術革新、M&A、戦略的パートナーシップを通じて、市場での競争力を強化しています。特に、デジタル技術とAIを活用した予知保全ソリューションや、MaaSプラットフォームの開発に注力しています。新規参入企業は、特定のニッチ市場や技術革新に焦点を当てることで、市場シェアを獲得しようとしています。

今後の展望

鉄道市場は、持続可能性、デジタル化、自動化というメガトレンドに牽引され、今後も力強い成長を続けると予測されます。政府の支援、環境規制、技術進歩が、この成長をさらに加速させるでしょう。特に、水素燃料電池列車やバッテリー駆動列車などの代替推進技術の開発は、市場に新たな機会をもたらすと期待されています。

本レポートは、世界の鉄道システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を網羅しています。

市場概況

市場の成長を促進する主な要因(市場の推進要因)としては、以下の点が挙げられます。

1. 政府による鉄道脱炭素化への刺激: 各国政府が鉄道の脱炭素化を推進するための政策や投資を行っており、これが市場拡大の大きな原動力となっています。

2. デジタル列車制御(ETCS/ATO)によるOPEX削減: 欧州列車制御システム(ETCS)や自動列車運転(ATO)といったデジタル列車制御システムの導入は、運用コスト(OPEX)の削減に貢献し、効率性を向上させています。

3. 都市の混雑による鉄道へのモーダルシフト: 都市部の交通渋滞が深刻化する中、より効率的で環境に優しい交通手段として鉄道へのモーダルシフトが進んでいます。

4. 水素およびバッテリー電気式複数ユニットの導入: ディーゼル車両の代替として、水素燃料電池やバッテリー電気を動力源とする車両の導入が進んでおり、これが推進システム市場の成長を牽引しています。

5. サービスとしての資産(Asset-as-a-Service)ビジネスモデル: 鉄道車両や設備のリース、保守サービスを一体化した「サービスとしての資産」モデルは、初期投資の負担を軽減し、民間事業者の参入を促進しています。

6. 半導体供給の国内回帰による地元サプライヤーの強化: 半導体サプライチェーンの再構築により、地元サプライヤーの競争力が高まり、市場全体の安定供給に寄与しています。

一方で、市場の成長を妨げる可能性のある要因(市場の阻害要因)も存在します。

1. COVID-19後の財政圧力によるプロジェクト遅延: パンデミック後の財政的な制約により、一部の鉄道プロジェクトが遅延する可能性があります。

2. 鉄・銅価格の変動によるCAPEX増加: 鉄や銅などの原材料価格の変動は、設備投資(CAPEX)の増加につながり、プロジェクトの採算性に影響を与える可能性があります。

3. 密集都市での用地取得の課題: 特に人口密度の高い都市部では、鉄道建設のための用地取得が困難であり、プロジェクトの進行を阻害する要因となります。

4. 信号およびソフトウェア分野での熟練労働者不足: 鉄道システムの高度化に伴い、信号システムやソフトウェア開発に携わる熟練労働者の不足が課題となっています。

その他、市場概況では、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対抗関係)についても詳細に分析されています。

市場規模と成長予測

世界の鉄道システム市場は、2030年までに497.5億米ドルに達すると予測されており、一貫して年平均成長率(CAGR)5.35%で成長すると見込まれています。

市場は以下のセグメントに分類され、それぞれ詳細な予測が提供されています。

* システムタイプ別: 推進システム、補助動力システム、HVACシステム、車載車両制御、列車情報システム、列車安全システム。特に推進システムは、ディーゼル車両から水素・バッテリー電気式ユニットへの転換により、CAGR 5.88%と最も高い成長率を記録すると予測されています。

* 輸送タイプ別: 在来線、高速鉄道(メトロ、モノレール、高速鉄道)。

* 用途別: 旅客輸送、貨物輸送。

* 車両タイプ別: 機関車、客車、貨車、ライトレール、路面電車。

* 最終用途別: 公共部門(政府系鉄道)、民間事業者。サービスとしての資産モデルは、民間事業者の参加を拡大し、サプライヤーに安定した収益をもたらすとされています。

* 地域別: アジア太平洋地域、北米、南米、欧州、中東・アフリカ。

* アジア太平洋地域は、2024年の収益の49.13%を占め、中国の高速鉄道網の拡大や東南アジアでの地下鉄建設により、CAGR 6.25%で最も高い成長を遂げると予測されています。

* 各地域内では、米国、カナダ、ブラジル、アルゼンチン、英国、ドイツ、スペイン、イタリア、フランス、ロシア、インド、中国、日本、韓国、アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカといった主要国についても分析が行われています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、CRRC Corporation Limited、Alstom SA、Siemens Mobility、Hitachi Rail、Wabtec Corporation、Stadler Rail AG、Kawasaki Heavy Industries、CAF、Thales Group、Mitsubishi Electric Corporation、ABB Ltd.、Hyundai Rotem、Bharat Heavy Electricals Ltd.、Talgo S.A.、Nippon Sharyo, Ltd、Voith Group、Knorr-Bremse AG、Bombela Consortiumなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略、SWOT分析、最近の動向が詳細にプロファイルされています。

市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

主要な質問への回答

本レポートは、以下の主要な質問に回答しています。

* 世界の鉄道システム市場の2030年までの予測収益は497.5億米ドルであり、CAGR 5.35%で着実に成長する見込みです。

* 現在および将来の鉄道投資をリードするのはアジア太平洋地域であり、2024年の収益の49.13%を占め、中国の高速鉄道拡張や東南アジアの地下鉄建設に牽引され、CAGR 6.25%で成長するでしょう。

* システムセグメントでは推進プラットフォームが最も力強い成長を示し、オペレーターがディーゼル車両を水素およびバッテリー電気式ユニットに置き換えることで、CAGR 5.88%を記録します。

* サービスとしての資産モデルは、多額の初期費用を予測可能な運用費用に転換させ、民間事業者の参加を拡大し、サプライヤーに年金型の収益をもたらすことで、調達方法を変化させています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 鉄道脱炭素化のための政府の奨励策

- 4.2.2 デジタル列車制御(ETCS/ATO)によるOPEX削減

- 4.2.3 都市の混雑が鉄道へのモーダルシフトを促進

- 4.2.4 水素およびバッテリー電気式複数ユニット

- 4.2.5 サービスとしての資産ビジネスモデル

- 4.2.6 半導体供給の国内回帰が地元サプライヤーを後押し

-

4.3 市場の阻害要因

- 4.3.1 COVID後の財政的圧力によるプロジェクトの遅延

- 4.3.2 鉄鋼および銅価格の変動によるCAPEXの高騰

- 4.3.3 人口密集都市における用地取得の障害

- 4.3.4 信号およびソフトウェア分野における熟練労働者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額、米ドル)

-

5.1 システムタイプ別

- 5.1.1 推進システム

- 5.1.2 補助動力システム

- 5.1.3 HVACシステム

- 5.1.4 車載制御

- 5.1.5 列車情報システム

- 5.1.6 列車安全システム

-

5.2 交通タイプ別

- 5.2.1 在来鉄道

- 5.2.2 都市高速鉄道

- 5.2.2.1 メトロ

- 5.2.2.2 モノレール

- 5.2.2.3 高速鉄道

-

5.3 用途別

- 5.3.1 旅客輸送

- 5.3.2 貨物輸送

-

5.4 車両タイプ別

- 5.4.1 機関車

- 5.4.2 客車

- 5.4.3 貨車

- 5.4.4 ライトレール

- 5.4.5 路面電車

-

5.5 最終用途別

- 5.5.1 公共部門 (政府鉄道)

- 5.5.2 民間事業者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 CRRCコーポレーション・リミテッド

- 6.4.2 アルストムSA

- 6.4.3 シーメンスモビリティ

- 6.4.4 日立レール

- 6.4.5 ワブテック・コーポレーション

- 6.4.6 シュタッドラー・レールAG

- 6.4.7 川崎重工業

- 6.4.8 コンストルクシオネス・イ・アウシリアール・デ・フェロカリレス (CAF)

- 6.4.9 タレス・グループ

- 6.4.10 三菱電機株式会社

- 6.4.11 ABB Ltd.

- 6.4.12 現代ロテム

- 6.4.13 バーラト重電株式会社

- 6.4.14 タルゴS.A.

- 6.4.15 日本車両製造株式会社

- 6.4.16 フォイト・グループ

- 6.4.17 クノールブレムゼAG

- 6.4.18 ボンベラ・コンソーシアム

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道システムとは、人や物の安全かつ効率的な輸送を実現するために、車両、線路、信号、電力供給、運行管理、駅施設など、多岐にわたる要素が有機的に結合し機能する複合的なインフラと技術の総体を指します。これは単に列車を走らせるだけでなく、その運行を支える全ての設備、技術、そして運用体制までを含む広範な概念であり、社会の動脈として経済活動や人々の生活を支える重要な役割を担っています。

鉄道システムには、その用途や特性に応じて様々な種類が存在します。旅客輸送においては、都市圏の通勤・通学を支える大量輸送機関としての都市鉄道、都市間を結び高速移動を可能にする幹線鉄道や新幹線に代表される高速鉄道があります。貨物輸送に特化した貨物鉄道は、大量の物資を長距離にわたり効率的に運搬し、環境負荷の低減にも貢献しています。また、モノレール、新交通システム、路面電車、ケーブルカー、ロープウェイといった特殊鉄道も、特定の地域や地形条件に適応した形で人々の移動を支えています。動力源別では、電気を動力とする電気鉄道が主流ですが、非電化区間ではディーゼル鉄道が用いられ、近年では環境負荷の低いハイブリッド鉄道の開発も進められています。運行方式においても、運転士が乗務する有人運転から、ATO(自動列車運転装置)による自動運転、さらには完全無人運転システムまで、技術の進化とともに多様化しています。

鉄道システムの用途は多岐にわたります。最も主要な用途は、都市内や都市間の旅客輸送であり、特に都市部においては、その定時性と大量輸送能力により、通勤・通学の基幹交通機関として不可欠な存在です。高速鉄道は、ビジネスや観光における都市間移動の時間を大幅に短縮し、地域経済の活性化に寄与しています。貨物輸送においては、トラック輸送からのモーダルシフトを促進し、環境負荷の低減や長距離・大量輸送の効率化に貢献しています。さらに、鉄道は単なる輸送手段に留まらず、沿線開発や都市計画と密接に連携し、地域の発展を牽引する社会インフラとしての役割も果たしています。災害時における代替輸送手段としての機能も重要です。

鉄道システムを構成する関連技術は非常に広範です。車両技術では、軽量化と高強度化を実現する素材開発(アルミ合金、ステンレスなど)、省エネルギー化を図る回生ブレーキやSiC素子インバータの採用、乗り心地を向上させるアクティブサスペンション、そして衝突安全構造や脱線防止装置といった安全技術が進化しています。線路・土木技術では、バラスト軌道やスラブ軌道といった軌道構造の改良に加え、橋梁やトンネルの建設・維持管理技術、AIを活用した軌道検測や予兆保全技術が重要です。信号・通信技術は、列車の安全な運行を司る中核であり、ATC(自動列車制御装置)、ATO(自動列車運転装置)、無線通信を利用したCBTC(無線式列車制御システム)などが導入されています。電力技術では、変電設備や架線、第三軌条といった給電設備の最適化に加え、スマートグリッドとの連携や再生可能エネルギーの活用が模索されています。運行管理技術は、CTC(列車集中制御装置)による列車の一元管理、AIを活用したダイヤ作成・遅延予測・回復支援システムなど、高度な情報処理と制御が求められます。駅設備・サービス技術も進化しており、バリアフリー化、ユニバーサルデザインの推進、自動改札機や案内表示システムの高機能化、さらにはMaaS(Mobility as a Service)との連携によるシームレスな移動体験の提供が進められています。

鉄道システムを取り巻く市場背景は、国内外で異なる様相を呈しています。国内市場では、少子高齢化と人口減少に伴う輸送需要の構造変化、既存インフラの老朽化対策と維持管理コストの増大、そして脱炭素化への要請が大きな課題となっています。また、運転士や保守員といった労働力不足も深刻化しており、省力化・自動化へのニーズが高まっています。一方、海外市場では、新興国における経済成長と都市化の進展に伴う鉄道インフラの新規整備需要が旺盛であり、特に高速鉄道や都市鉄道の建設が活発です。先進国においても、既存インフラの更新や高機能化、環境性能の向上が求められています。日本の鉄道システムは、その安全性、定時性、省エネルギー性、そして高度な運行管理技術が高く評価されており、国際競争が激化する中でも、その技術輸出に大きな期待が寄せられています。

将来の鉄道システムは、さらなる技術革新と社会の変化に適応しながら進化していくことが予想されます。最も注目されるのは、AI、IoT、5Gといった先端技術との融合による自動運転・無人運転の推進です。これにより、労働力不足の解消、運行効率の向上、そして安全性のさらなる強化が期待されます。また、MaaSとの連携強化により、鉄道を基軸とした多様な交通手段がシームレスに接続され、利用者に最適な移動体験を提供する「移動のサービス化」が進むでしょう。環境負荷低減と脱炭素化は喫緊の課題であり、再生可能エネルギーの導入、水素燃料電池車両の開発、省エネルギー車両の普及、スマートグリッドとの連携などが加速します。安全性とレジリエンスの向上も引き続き重要なテーマであり、AIを活用した予兆保全や災害対策の強化、サイバーセキュリティ対策の徹底が求められます。運行データ、設備データ、顧客データといったビッグデータの活用によるサービス向上や効率化、デジタルツインによるシミュレーションと最適化も進展するでしょう。グローバル展開においては、日本の優れた鉄道技術や運行ノウハウを世界に輸出し、国際標準化への貢献を通じて、世界の鉄道システムの発展に寄与していくことが期待されています。これらの進化を通じて、鉄道システムは持続可能で、より安全・快適な社会の実現に貢献し続けることでしょう。