鉄道テレマティクス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

鉄道テレマティクス市場レポートは、ソリューション(フリート管理、自動在庫管理など)、鉄道車両タイプ(ホッパー車、タンク車など)、コンポーネント(テレマティクス制御ユニット、多機能センサーなど)、接続技術(セルラー、衛星など)、アプリケーション(貨物輸送、旅客サービス)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道テレマティクス市場の概要

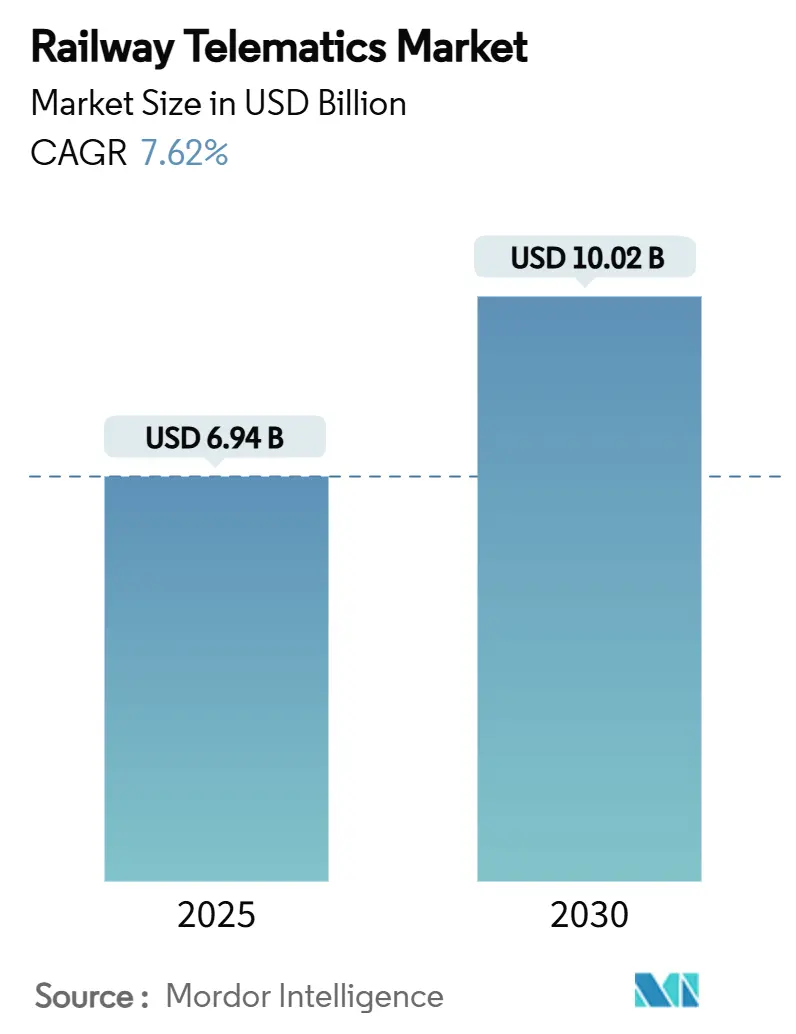

鉄道テレマティクス市場は、2025年には69.4億米ドル、2030年には100.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.62%で成長する見込みです。デジタル化予算の増加、センサー価格の下落、リアルタイムの安全性に関する義務的規制が相まって、大規模な導入に対する明確な経済的根拠が生まれています。鉄道事業者は、テレマティクスを資産稼働率の向上、滞留時間の短縮、安全事故の測定可能な削減への最速の道と見ています。ハードウェア中心からソフトウェア定義アーキテクチャへの並行した移行は、早期導入企業と後発企業との間でパフォーマンスの差を広げています。クラウド、衛星、エッジコンピューティングの専門家が既存の鉄道機器メーカーと提携し、統合されたサイバーレジリエントなプラットフォームを提供することで、競争は激化しています。

主要な市場動向と洞察

1. ソリューション別分析:

2024年には、フリート管理ソリューションが鉄道テレマティクス市場の41.33%を占め、運用効率の向上に貢献しました。リアルタイムの車両位置、状態、アイドル時間の削減を優先する鉄道会社にとって、フリート管理は不可欠です。リモートデータアクセスは、2030年までに8.46%のCAGRで最も急速に成長しており、クラウドAPIを通じて過去データとライブデータを並行して分析できる点が評価されています。自動在庫管理および追跡プラットフォームは、構造化されたイベントをエンタープライズリソースシステムに供給し、鉄道の流れを広範なサプライチェーンノードと連携させる役割を担っています。統合されたクラウドマイクロサービスへの移行は、従来のカテゴリの境界を曖昧にし、ベンダーはフリートツールに在庫ロジックを組み込み、基本的な追跡機能をより高価値な分析バンドルに統合するよう促しています。

2. 鉄道車両タイプ別分析:

2024年には、タンク車が収益の33.15%を占めました。これは、危険な液体が厳格な規制監査を満たすために、温度、圧力、衝撃イベントの認証された監視を必要とするためです。冷蔵貨車は、食品や医薬品に対する世界のコールドチェーン需要の加速に伴い、2030年までに年間9.24%で最も急速に拡大すると予測されています。ホッパー車やウェル車は、水分や積載分布センサーから価値を得て、ターミナルに空車到着を通知することで商品のスループットを向上させています。

3. コンポーネント別分析:

テレマティクス制御ユニット(TCU)は、2024年の支出の49.21%を占めました。これは、データ取得、エッジ処理、バックホール選択を単一の堅牢なボックスでオーケストレーションするためです。多機能センサーは、単価が下がり、パッケージングが密になるにつれて、8.16%のCAGRで最も急速に成長しています。エネルギーハーベスティングアドオンは、振動や太陽光入力を活用してバッテリー寿命を5年以上延長し、定期的なサービス停止を不要にしています。

4. 接続技術別分析:

セルラー4Gおよび5Gリンクは、2024年の収益の57.66%を占めました。これは、多くの貨物回廊にすでにタワーが設置されており、乗客がブロードバンドレベルのサービスを期待しているためです。ハイブリッドおよびLP-WAN接続は、2030年までに10.12%のCAGRで最も成長しており、低データレートのヘルスピングと衛星を組み合わせることで、到達困難な区間をカバーしています。

5. アプリケーション別分析:

貨物輸送業務は、2024年に83.11%の収益シェアを生み出しました。これは、資産稼働率、滞留時間、安全事故が収益に直接影響するためです。センサーは、振動、積載量、温度の状態を捉え、壊滅的なイベントが発生するはるか前にコンポーネントの故障を予測するAIモデルに供給されます。旅客サービスは、都市化とグリーンモビリティの推進により、9.14%のCAGRで拡大すると予測されています。

6. 地域別分析:

北米は2024年に39.56%の収益シェアを占め、長年の貨物輸送の優位性、民間資本の支出、サイバーセキュリティを重視する規制が反映されています。アジア太平洋地域は、メガプロジェクトが需要を再形成しているため、2030年までに8.71%のCAGRで最も急速に成長すると予測されています。中国の一帯一路回廊では、建設中にテレマティクスが統合され、5G、衛星、エッジノードが最初から組み込まれています。インドのKavach自動保護プログラムは10,000キロメートルに及び、国内企業が安全技術を輸出向けに商業化する機会を提供しています。

市場を牽引する要因

* スマートレールデジタル化プログラムと資金投入(CAGRへの影響:+1.9%): ノルウェーの30億ユーロのERTMS対応プログラムやドイツのデジタル鉄道イニシアチブなど、政府の資金はオープンで相互運用可能なテレマティクス層を優先しています。欧州連合は2040年までに従来の信号を段階的に廃止する計画であり、インターフェースを標準化することでベンダーの統合リスクを低減しています。

* リアルタイムの安全性と可視性に関する義務的規制(CAGRへの影響:+1.5%): 規制当局は、ガイダンスから強制へと移行しています。米国運輸保安局(TSA)の提案規則は、約300の鉄道事業者に24時間体制のサイバーインシデント報告と継続的な監視を義務付けており、テレマティクスをオプションから必須のインフラへと格上げしています。

* センサーおよびLP-WAN接続コストの低下(CAGRへの影響:+1.3%): 多機能センサーの平均価格は50米ドルを下回り、フリート全体の計装化への道を開いています。成熟したLoRaWANエコシステムは、数年間のバッテリー寿命と月額10米ドル未満の運用コストを提供し、従来のセルラー料金のわずかな費用で利用できます。

* 貨物輸送における民間貨車リースモデルの増加(CAGRへの影響:+1.1%): 資産を軽量化したい貨物事業者は、稼働率とメンテナンスに関する正確な可視性を求めています。主要なリース会社であるGATXは、衝撃イベント、走行距離、アイドル時間を追跡するクラウドネイティブな監視スイートを選択し、顧客の請求精度を向上させています。

* AIを活用した予知保全のROI実証(CAGRへの影響:+0.9%): AIを活用した予知保全は、成熟市場で最初に導入され、長期的に市場成長に貢献すると見られています。

市場の抑制要因

* データおよび通信規格の断片化(CAGRへの影響:-1.6%): GSM-Rから次世代鉄道移動通信システム(FRMCS)への移行は不均一なスケジュールで進行しており、テレマティクスサプライヤーは複数のスタックを並行してサポートすることを余儀なくされています。異なるデータ辞書は、同一の温度測定値が異なる形式で到着することを意味し、ダッシュボードの統合を遅らせています。

* 鉄道サイバーセキュリティの脆弱性と責任リスク(CAGRへの影響:-1.1%): 鉄道関連のサイバーインシデントは過去5年間で220%増加し、航空および海事の脅威を上回っています。現代の信号システムは運用ネットワークとITネットワークを統合しており、従来の鉄道規格では予期されなかった攻撃経路を露呈しています。

* 地方路線における線路脇電源とバックホールの不足(CAGRへの影響:-0.8%): 世界の遠隔地では、線路脇の電源やバックホールインフラが不足しており、テレマティクスシステムの導入が制限される可能性があります。

* 既存車両の改修にかかる高額な設備投資(CAGRへの影響:-0.7%): 老朽化した資産を持つ成熟したネットワークでは、既存車両のテレマティクスシステムへの改修にかかる高額な設備投資が市場成長の障壁となることがあります。

競争環境

業界構造は中程度の統合度を示しており、上位5社が主要なシェアを占めています。日立レールによるタレス・グラウンド・トランスポーテーション・システムズの買収や、ワブテックによるフラウシャー・センサー・テクノロジーの買収は、既存企業がニッチなイノベーターを吸収することで成長を確保していることを示しています。競争は、AIの精度、オープンAPI、安全性とサイバーコンプラインスの両方に対する第三者認証に焦点を当てています。新規参入企業は、クラウドネイティブなスタックを活用して、毎月ではなく毎年機能リリースを提供し、俊敏性を重視する事業者を惹きつけています。RailPulseのような共同事業は、データを標準化することで競争の場を平準化し、小規模なセンサー企業が独自のロックインなしに規模を拡大できるようにしています。量子セキュア通信、動的ネットワークスライシング、組み込み型排出量追跡などの分野には、まだ未開拓の領域が残されています。これらの機能を単一のサブスクリプションに統合できるベンダーは、鉄道がデバイスの購入から成果の購入へと移行するにつれて、プレミアムな利益を獲得するでしょう。

主要企業

* シーメンスAG

* ワブテック・コーポレーション

* 日立レール

* アルストムSA

* クノールブレムゼAG

最近の業界動向

* 2025年7月:ワブテックはフラウシャー・センサー・テクノロジー・グループを6億7500万ユーロで買収し、ヨーロッパとインドにおける鉄道信号のフットプリントを強化しました。

* 2024年11月:シーメンスモビリティとバーネ・ノールは、ノルウェーのギョーヴィク線北でERTMSを稼働させました。これは国内で最新規格を運用する最初の路線です。

* 2024年9月:RailPulseはオープンテクノロジーインフラを発表し、北米の貨物フリート全体でリアルタイムの貨車可視化を可能にしました。

* 2024年7月:CSXがRailPulse連合に加わり、追加のクラスI鉄道全体でセンサーの標準化を拡大しました。

以上が、鉄道テレマティクス市場の概要、主要な市場動向、促進要因、抑制要因、競争環境、主要企業、および最近の業界動向に関する詳細な要約です。

本レポートは、世界の鉄道テレマティクス市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法について言及しています。

エグゼクティブサマリーによると、鉄道テレマティクス市場は2025年に69.4億米ドル規模に達し、2030年には100.2億米ドルに成長すると予測されています。ソリューション別では、フリート管理ソリューションが2024年の収益の41.33%を占め、資産利用率の向上とアイドル時間の削減に直接貢献することで最大のシェアを保持しています。接続技術では、セルラー(4G/5G)が57.66%のシェアで依然として優勢ですが、ハイブリッドおよびLP-WAN接続が年平均成長率(CAGR)10.12%で最も急速に拡大しています。地域別では、アジア太平洋地域が8.71%のCAGRで最も速い成長を遂げると予想されており、これは中国の「一帯一路」構想やインドの大規模な自動保護プロジェクトが牽引しています。

市場の成長を推進する主な要因としては、スマートレールデジタル化プログラムと資金投入、リアルタイムの安全性と可視性に関する義務的な規制、センサーおよびLP-WAN接続コストの低下、貨物輸送における民間貨車リースモデルの増加、AIを活用した予知保全の投資収益率(ROI)実証、量子セキュアな衛星IoTパイロットプロジェクトなどが挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、データおよび通信規格の断片化、鉄道サイバーセキュリティの脆弱性と法的責任リスク、地方路線における線路脇の電力およびバックホール不足、既存の鉄道車両に対する高額な改修費用(CAPEX)などが挙げられます。

市場規模と成長予測は、様々なセグメントにわたって分析されています。ソリューション別ではフリート管理、自動在庫管理、リモートデータアクセス、貨車追跡・追尾などが、鉄道車両タイプ別ではホッパー車、タンク車、有蓋車などが、コンポーネント別ではテレマティクス制御ユニット(TCU)、多機能センサー、ゲートウェイ、クラウドソフトウェアなどが含まれます。接続技術はセルラー(4G/5G)、衛星、ハイブリッドおよびLP-WANに分類され、アプリケーションは貨物輸送業務と旅客サービスに分けられます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域と各国市場が詳細に調査されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Siemens AG、Wabtec Corporation、Hitachi Rail、Alstom SA、Knorr-Bremse AG、Robert Bosch GmbH、Trimble Inc.、Thales Group、Nexxiot AG、ZTR Control Systems、SAVVY Telematic Systems AG、Amsted Digital Solutions、Intermodal Telematics BV (IMT)、Railnova SA、Sierra Wirelessなどが挙げられ、各社のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向)が提供されています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価を通じて、さらなる成長の可能性が探られています。

全体として、鉄道テレマティクス市場は、デジタル化の進展と安全規制の強化に支えられ、今後も堅調な成長が見込まれる分野であると言えます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートレールデジタル化プログラムと資金コミットメント

- 4.2.2 義務的なリアルタイムの安全性および可視性規制

- 4.2.3 センサーおよびLP-WAN接続コストの低下

- 4.2.4 貨物における民間貨車リースモデルの増加

- 4.2.5 AIを活用した予知保全のROI実証ポイント

- 4.2.6 量子セキュアな衛星IoTパイロット

-

4.3 市場の阻害要因

- 4.3.1 断片化されたデータおよび通信規格

- 4.3.2 鉄道サイバーセキュリティの脆弱性と責任リスク

- 4.3.3 地方路線における線路脇の電力とバックホールの不足

- 4.3.4 既存の鉄道車両に対する高い改修CAPEX

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、米ドル)

-

5.1 ソリューション別

- 5.1.1 フリート管理

- 5.1.2 自動在庫管理

- 5.1.3 リモートデータアクセス

- 5.1.4 貨車追跡・追尾

- 5.1.5 その他のニッチソリューション

-

5.2 貨車タイプ別

- 5.2.1 ホッパー車

- 5.2.2 タンク車

- 5.2.3 ウェル車

- 5.2.4 有蓋車

- 5.2.5 冷蔵有蓋車

- 5.2.6 特殊貨車

-

5.3 コンポーネント別

- 5.3.1 テレマティクス制御ユニット (TCU)

- 5.3.2 多機能センサー

- 5.3.3 ゲートウェイおよびエッジ分析モジュール

- 5.3.4 電源およびエネルギーハーベスティングシステム

- 5.3.5 クラウドおよびプラットフォームソフトウェア

-

5.4 接続技術別

- 5.4.1 セルラー (4G/5G)

- 5.4.2 衛星

- 5.4.3 ハイブリッドおよびLP-WAN

-

5.5 アプリケーション別

- 5.5.1 貨物輸送

- 5.5.2 旅客サービス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 サウジアラビア

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Wabtec Corporation

- 6.4.3 Hitachi Rail

- 6.4.4 Alstom SA

- 6.4.5 Knorr-Bremse AG

- 6.4.6 Robert Bosch GmbH

- 6.4.7 Trimble Inc.

- 6.4.8 Thales Group

- 6.4.9 Nexxiot AG

- 6.4.10 ZTR Control Systems

- 6.4.11 SAVVY Telematic Systems AG

- 6.4.12 Amsted Digital Solutions

- 6.4.13 Intermodal Telematics BV (IMT)

- 6.4.14 Railnova SA

- 6.4.15 Sierra Wireless

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道テレマティクスとは、鉄道車両や線路、駅などのインフラ設備から様々なデータを収集し、無線通信技術を介してリアルタイムで送信・分析し、その情報を運行管理、保守、安全性向上、乗客サービスなどに活用するシステムや技術の総称でございます。自動車分野で普及しているテレマティクス技術を鉄道分野に応用したもので、テレコミュニケーション(通信)とインフォマティクス(情報科学)を組み合わせた造語でございます。その目的は、鉄道運行の安全性、効率性、定時性、快適性を飛躍的に向上させ、同時に保守コストの削減や環境負荷の低減を図ることにあります。

鉄道テレマティクスには、多岐にわたる種類と応用分野がございます。まず、車両状態監視では、走行装置である台車、車輪、軸受の異常振動や温度変化、パンタグラフの摩耗状態、モーターやブレーキなどの主要機器の健全性をリアルタイムで診断いたします。これにより、故障の予兆を早期に検知し、計画的な保守作業を可能にします。次に、インフラ監視では、列車に搭載されたセンサーや専用の検査車両を用いて、線路の軌道変位、レールの摩耗、架線の状態、信号設備や踏切設備の異常などを常時監視いたします。これにより、インフラの老朽化や劣化を早期に把握し、事故を未然に防ぐことができます。また、運行管理・最適化の分野では、GPSなどの測位システムを活用して列車の正確な位置情報を把握し、遅延発生時の運行計画の最適化や、エネルギー消費量を最小限に抑えるエコ運転支援などが行われます。さらに、乗客サービス向上の一環として、リアルタイムの運行情報提供、車内Wi-Fiの提供、混雑状況の可視化なども鉄道テレマティクスによって実現されています。防犯カメラ映像のリアルタイム送信や異常事態発生時の緊急通報システムなど、セキュリティ・安全性向上にも貢献しています。

これらの技術は、具体的な用途として様々な形で活用されております。最も重要な用途の一つが「予知保全」でございます。車両やインフラのデータを継続的に監視・分析することで、故障が発生する前に異常の兆候を検知し、計画的に部品交換や修理を行うことが可能になります。これにより、突発的な運行停止を回避し、保守作業の効率化とコスト削減を実現いたします。また、「運行の安全性向上」は鉄道テレマティクスの根幹をなすもので、リアルタイムでの監視により、事故や故障のリスクを大幅に低減いたします。さらに、「運行効率化」においては、正確な列車位置情報とデータ分析に基づき、運行計画を最適化することで、定時運行を支援し、遅延を最小限に抑えることができます。「エネルギーマネジメント」の観点からは、走行データの分析を通じて最適な運転パターンを提案し、電力消費量の削減に貢献いたします。そして、「乗客体験の向上」として、リアルタイムな運行情報提供や快適な車内環境の維持により、乗客の満足度を高める役割も担っております。

鉄道テレマティクスを支える関連技術は多岐にわたります。まず、センサーからのデータ収集の基盤となる「IoT(Internet of Things)」技術は不可欠でございます。収集された大量のデータを高速かつ低遅延で送信するためには、「5G」のような次世代通信技術や、広範囲で低消費電力な通信を可能にする「LPWA(Low Power Wide Area)」が活用されます。これらの膨大なデータを分析し、異常検知や予知保全モデルを構築するためには、「AI(人工知能)」や「機械学習」が中心的な役割を果たします。また、大量のデータを効率的に処理・保存・分析するためには、「ビッグデータ分析」技術や「クラウドコンピューティング」が不可欠でございます。列車の正確な位置情報を把握するためには、「GNSS(Global Navigation Satellite System)」が高精度な測位を提供し、現場でのリアルタイムデータ処理には「エッジコンピューティング」が用いられます。

鉄道テレマティクスが注目される市場背景には、いくつかの要因がございます。第一に、「安全性への要求の高まり」でございます。鉄道事故の防止は社会的な最重要課題であり、テレマティクスはその解決策として期待されています。第二に、「労働力不足と熟練技術者の減少」でございます。保守作業の効率化や自動化は喫緊の課題であり、テレマティクスはこれを支援します。第三に、「コスト削減圧力」でございます。運行・保守コストの最適化は鉄道事業者の経営において重要な要素であり、予知保全などによるコスト削減効果が期待されています。第四に、「環境負荷低減への意識」の高まりです。エネルギー効率の向上は、持続可能な社会の実現に貢献します。第五に、鉄道業界全体の「デジタル化・DX(デジタルトランスフォーメーション)推進」の流れがございます。そして、多くの国で「老朽化インフラの増加」が進んでおり、効率的かつ計画的な保守の必要性が高まっていることも、テレマティクス導入を後押ししています。

将来展望といたしましては、鉄道テレマティクスはさらなる進化を遂げると考えられます。まず、「自律運行・自動運転への貢献」が挙げられます。リアルタイムの車両・インフラデータとAIによる高度な判断支援は、将来的な鉄道の自動運転システムにおいて不可欠な要素となるでしょう。次に、「MaaS(Mobility as a Service)との連携」が深化します。鉄道テレマティクスで得られた運行データは、他の交通機関とのシームレスな連携を可能にし、統合的な移動サービスの提供に貢献します。また、データ通信量の増加に伴い、「サイバーセキュリティの強化」は喫緊の課題となり、より堅牢なシステム構築が求められます。異なるシステム間や事業者間での「データ連携の深化」も進み、より広範なデータ活用が可能になるでしょう。AIによる「高度な予知保全」はさらに精度を高め、故障予測だけでなく、最適な保守計画の自動生成までを可能にするかもしれません。最終的には、個々の乗客に合わせた情報提供やサービスを提供する「乗客パーソナライゼーション」も、鉄道テレマティクスによって実現される可能性を秘めております。鉄道テレマティクスは、未来の鉄道システムを支える基盤技術として、その重要性を一層高めていくことと存じます。