鉄道軌道市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

鉄道軌道市場は、レールタイプ(標準レール、頭部焼入れレールなど)、コンポーネント(レール、枕木など)、用途(貨物輸送など)、レール重量クラス(50kg未満など)、材料(炭素鋼など)、設置タイプ(バラスト軌道など)、軌間(標準軌、広軌、インド軌間など)、および地理によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

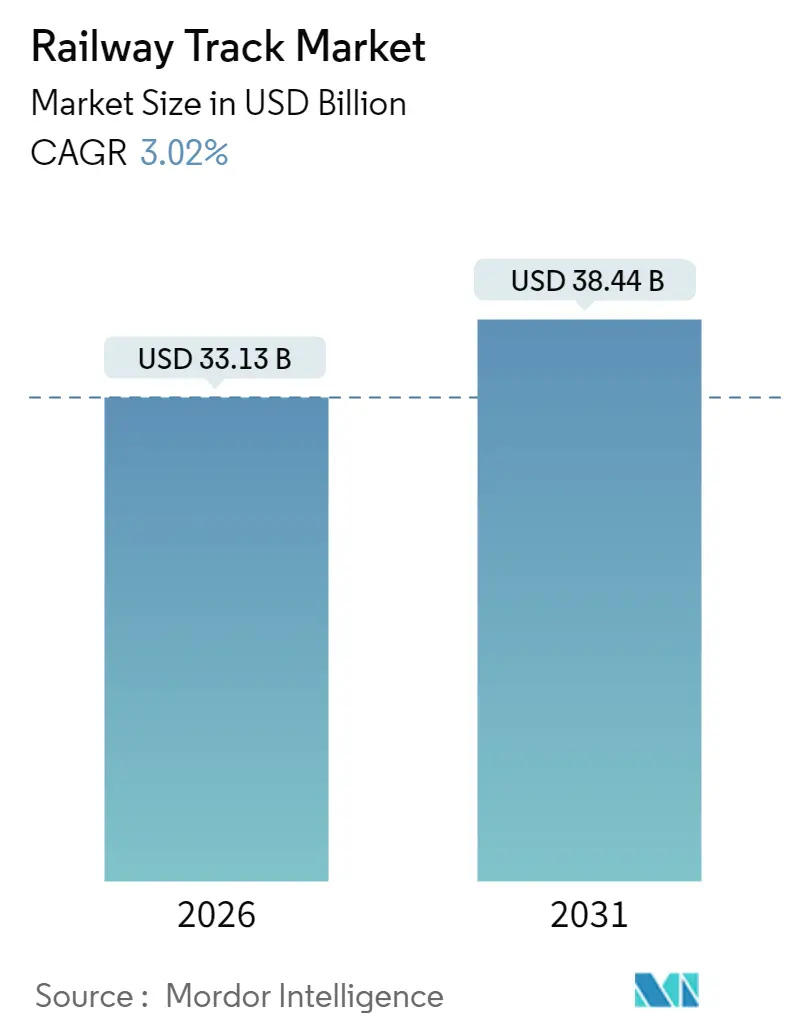

鉄道軌道市場は、2020年から2031年を調査期間としており、その規模、成長、予測、および業界シェアに関する詳細な分析が提供されています。2026年には331.3億米ドルと推定され、2031年には384.4億米ドルに成長すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.02%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度とされています。

市場概要

鉄道軌道市場は、政府、官民コンソーシアム、および重貨物鉱業会社による継続的な設備投資に支えられ、着実な成長軌道を描いています。都市化の進展と複合一貫輸送の最適化により、敷設される軌道キロメートル数は増加しています。また、高速鉄道回廊の建設は、耐摩耗性に優れたヘッドハーデンレールやバラストレスシステムへの需要をシフトさせています。原材料価格のインフレは、OEM(相手先ブランド製造業者)に鉄鋼コストのヘッジと付加価値サービスへの多様化を促しています。同時に、予測分析とセンサーベースの監視はメンテナンス戦略を再構築し、ソフトウェアベンダーやシステムインテグレーターに新たな収益源をもたらしています。長期的な気候変動への対応義務と、南アジアおよび東南アジアにおける現地生産奨励策がさらなる勢いを加え、鉄道軌道市場全体で複数年にわたる受注パイプラインを強化しています。

セグメント分析

* レールタイプ別: 標準レールが2025年の収益シェアの40.78%を占め、市場を牽引しています。これは、貨物線と旅客線の両方で幅広い互換性があり、既存の回廊の更新プログラムに適しているためです。一方、ヘッドハーデンレールは、予測期間中に6.98%のCAGRで最も速い成長を遂げると予測されており、重貨物輸送や高速旅客輸送における40トン級の軸重に対する耐摩耗性の需要が高まっていることが背景にあります。

* コンポーネント別: レールが2025年の鉄道軌道市場収益の45.52%を占め、引き続き市場の基盤となっています。しかし、締結システムは8.21%のCAGRで最も速い成長を遂げると予測されています。これは、振動の低減、騒音の緩和、設置時間の短縮に対する需要が高まっているためです。枕木、分岐器、横断部、バラスト、路盤も安定した交換需要がありますが、すべてのサブアセンブリを工場で製造する一体型軌道パネルへの革新が進んでいます。

* 用途別: 貨物輸送が2025年の鉄道軌道市場規模の58.72%を占めています。これは、バルク商品やダブルスタックインターモーダル列車が道路輸送よりもコスト面で優位であるためです。しかし、高速鉄道および新幹線は2031年までに年間8.77%で拡大しており、最も速い成長を見せています。高速鉄道計画は、スラブ軌道、連続溶接レール、枕木下パッド、デジタル信号システムへの仕様変更を促しています。

* レール重量クラス別: 50~60kgのレールが2025年の鉄道軌道市場収益の38.92%を占め、混合交通回廊の実用的なスイートスポットとなっています。しかし、60kgを超えるレールは8.06%のCAGRで成長すると予測されており、市場は超重荷重仕様へと向かっています。これは、35トン級の軸重に耐えるための需要が高まっているためです。

* 材料別: 炭素鋼が2025年の鉄道軌道市場の72.64%を占めています。これは、既存のインフラ、豊富な鉱石供給、成熟した圧延技術によるものです。一方、複合材料およびハイブリッドポリマーソリューションは、腐食、重量、電気絶縁の問題を解決することで、9.21%のCAGRで加速しています。将来的には、鉄鋼が主要な荷重経路を支配し、複合材料が沿岸の腐食から保護するなど、複数の材料が同じ軌道内で共存する多材料の未来が予測されています。

* 設置タイプ別: バラスト軌道が2025年の鉄道軌道市場収益の60.58%を占めています。これは、初期費用が安く、調整が容易で、各国のメンテナンス作業員に広く理解されているためです。しかし、バラストレス(スラブ)軌道システムは、250~350km/hの旅客サービスや厚さの制約があるトンネルによって、8.29%のCAGRでその存在感を拡大しています。

* 軌間別: 標準軌が2025年の鉄道軌道市場収益の56.05%を占めています。これは、中国、ヨーロッパ、およびアフリカの新しい回廊のほとんどで、普遍的な車両の利用可能性があるためです。インドとロシアの広軌ネットワークは広大であり、主権的な貨物需要と継続性を重視する既存の車両基地投資に支えられ、6.93%のCAGRで拡大しています。

市場のトレンドと洞察

成長要因:

* 高速鉄道回廊の急速な拡大(CAGRへの影響+0.8%): 各国政府は地域経済統合を促進するため、時速300~350kmの回廊を優先しており、低メンテナンスのスラブ軌道や100m長のヘッドハーデンレールへの需要が高まっています。

* 鉄道インフラにおける官民パートナーシップ(PPP)資金調達モデルの急増(CAGRへの影響+0.6%): 財政的制約が厳しくなる中、PPPはメガプロジェクトのデフォルトの調達ルートとなっており、世界銀行は適切なPPP規制がインフラ支出を増加させると指摘しています。

* 鉱物資源が豊富な新興国における重貨物輸送軌道の需要増加(CAGRへの影響+0.5%): 軸重35トンを超える輸送には、60kg/mを超えるレールや強化された締結装置の採用が不可欠です。

* 予測的な軌道監視分析(AI対応)の採用(CAGRへの影響+0.4%): リアクティブな保守から状態ベースの保守への移行には、新しいスキルセットが必要であり、継続的なソフトウェア収益を生み出しています。

* 気候変動に強い軌道基準による交換サイクルの加速(CAGRへの影響+0.3%): 気候変動への適応義務が、軌道の交換サイクルを加速させています。

* 南アジアおよび東南アジアにおける現地生産奨励策(CAGRへの影響+0.2%): これらの地域での現地生産の奨励が、市場にさらなる勢いを与えています。

抑制要因:

* 鉄鋼価格の変動がOEMのマージンを圧迫(CAGRへの影響-0.7%): 欧州の鉄鋼消費量は、エネルギーコストの高騰により2024年に減少しており、生産者のスプレッドが圧縮され、軌道部品サプライヤーにも影響が及んでいます。

* 長期にわたる環境影響評価による調達遅延(CAGRへの影響-0.5%): インドの鉄道事業では、生態学的承認により平均36.59ヶ月の遅延が発生しており、北米でも同様の遅延が見られます。

* 都市メトロシステムへの短期的な設備投資の転換(CAGRへの影響-0.3%): アジア太平洋地域や欧州では、都市メトロシステムへの設備投資が優先され、都市間路線への投資が一時的に減少しています。

* 高度なフラッシュバット溶接および軌道設置における熟練労働者不足(CAGRへの影響-0.2%): 欧州や北米では、特定の技術を持つ熟練労働者の不足が課題となっています。

地域分析

* アジア太平洋地域: 2025年の世界収益の38.98%を占め、2031年までに7.43%のCAGRで最も速い成長を遂げると予測されています。中国は2030年までに18万kmの鉄道網(うち6万kmは高速鉄道)を構築する計画で、2024年には1173.2億米ドルを投資しました。インドのムンバイ-アーメダバード新幹線や貨物輸送シェア45%目標も、重レール需要を促進しています。

* 北米: クラスI貨物鉄道会社による年間200億米ドル以上の堅調なメンテナンス予算に支えられています。BNSFは2025年に38億米ドルの設備投資を計画しており、インフラ投資雇用法は鉄道に660億米ドルを投入しています。

* ヨーロッパ: 更新と拡張が組み合わされています。ドイツ鉄道は年間181.9億米ドルを投じて4,200kmの重要路線を改修しており、Connecting Europe Facilityは鉄道に74.9億米ドル(その80%)を割り当てています。汎ヨーロッパ輸送ネットワーク(TEN-T)における標準軌の義務化は、部品の標準化を推進しています。

競争環境

競争は中程度に細分化されています。ArcelorMittal、日本製鉄、Voestalpineなどの総合鉄鋼大手は、大量のレール供給を支配していますが、マージンの変動に直面しています。PandrolやProgress Railのような専門企業は、締結システムや分岐器の専門知識を活用して高価値の契約を獲得しています。デジタル化は競争優位性を再構築しており、OEMはAIモニターやドローン検査を組み込み、可用性ベースのサービス契約を提供しています。主要な業界リーダーには、Voestalpine Schienen GmbH、日本製鉄株式会社、Vossloh AG、ArcelorMittal SA、EVRAZ plcなどが挙げられます。

最近の業界動向

* 2025年5月:Hòa Phátは、2027年2月までに年間70万トンのレール生産を開始する計画を確認しました。

* 2025年3月:日本製鉄のAM/NS Indiaは、国内の鉄道プロジェクトを支援するため、アンドラプラデーシュ州で700万トン規模の製鉄所用地として890ヘクタールを買収しました。

世界の鉄道軌道市場に関する本レポートは、最新のトレンド、技術開発、および様々な市場セグメントにおける需要分析を提供しています。

市場規模は、2026年には331.3億米ドル、2031年には384.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、専用高速鉄道回廊の急速な拡大、鉄道インフラにおける官民パートナーシップ(PPP)資金調達モデルの増加、鉱物資源が豊富な新興経済国における重貨物輸送軌道の需要増が挙げられます。また、AIを活用した予知保全分析の導入、気候変動に強い軌道基準による交換サイクルの加速、南アジアおよび東南アジアにおける地域製造奨励策も市場成長を後押ししています。

一方で、市場の阻害要因としては、鉄鋼価格の変動によるOEMのマージン圧迫、長期にわたる環境影響評価による調達遅延、都市メトロシステムへの短期的な設備投資の転換、高度なフラッシュバット溶接や軌道設置における熟練労働者の不足が指摘されています。

本レポートでは、市場を多角的に分析しています。具体的には、標準レール、ヘッドハーデンレール、重貨物輸送レール、クレーンレール、タングレールといった「レールタイプ別」、レール、枕木、締結装置、分岐器・交差、バラスト・路盤といった「コンポーネント別」、貨物、在来線旅客、高速・新幹線、都市・ライトレールといった「用途別」、レール重量クラス別(50kg未満、50-60kg、60kg超)、炭素鋼、合金・ヘッドハーデン鋼、複合・ハイブリッドポリマーといった「材料別」、バラスト軌道、スラブ軌道といった「設置タイプ別」、標準軌、広軌・インド軌、メーター軌・狭軌といった「軌間別」に詳細な分析が行われています。

地域別では、アジア太平洋地域が市場最大のシェア(38.98%)を占めており、中国における広範な高速鉄道建設や、インドおよび東南アジア全域での輸送能力拡張がその主要な要因となっています。

用途別では、高速鉄道および新幹線プロジェクトが最も高い年平均成長率(8.77% CAGR)を示しています。これは、各国政府がこれらのプロジェクトを地域経済発展と交通手段の転換を促進する触媒と見なしているためです。

技術的なトレンドとしては、AIを活用した予知保全が最も破壊的な影響をもたらすとされています。センサーと分析を組み合わせることで、計画外の作業を20%以上削減し、ソフトウェアおよびデータサービスプロバイダーに新たな収益機会を創出しています。

官民パートナーシップ(PPP)モデルは、政府と投資家の間でリスクを分散させ、大規模プロジェクトへの資金調達を可能にする重要な役割を担っています。これにより、建設・運営と資金調達をパッケージで提供できるサプライヤーが有利な立場にあります。

競合状況については、市場集中度、戦略的動向、市場シェア分析に加え、ArcelorMittal SA、Nippon Steel Corporation、Voestalpine AGなど、主要な20社の企業プロファイルが詳細に記述されています。

本レポートは、世界の鉄道軌道市場における機会と将来の展望を深く理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高速鉄道専用回廊の急速な拡大

- 4.2.2 鉄道インフラ向け官民パートナーシップ(PPP)資金調達モデルの急増

- 4.2.3 鉱物資源が豊富な新興経済国における重量貨物輸送線路の需要増加

- 4.2.4 予測型線路監視分析(AI対応)の採用

- 4.2.5 気候変動に強い線路基準による交換サイクルの加速

- 4.2.6 南アジアおよび東南アジアにおける現地生産奨励策

- 4.3 市場の阻害要因

- 4.3.1 鉄鋼価格の変動がOEMのマージンを圧迫

- 4.3.2 長期にわたる環境影響評価の承認による調達の遅延

- 4.3.3 都市メトロシステムへの短期的な設備投資の転換 vs. 都市間路線

- 4.3.4 高度なフラッシュバット溶接および線路敷設における熟練労働者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 レールタイプ別

- 5.1.1 標準レール

- 5.1.2 頭部焼入れレール

- 5.1.3 重量貨物用レール

- 5.1.4 クレーンレール

- 5.1.5 舌レール

- 5.2 コンポーネント別

- 5.2.1 レール

- 5.2.2 枕木

- 5.2.3 締結装置(クリップ、犬釘、ねじ)

- 5.2.4 分岐器および交差部

- 5.2.5 バラストおよび路盤バラスト

- 5.3 用途別

- 5.3.1 貨物

- 5.3.2 旅客 – 在来線

- 5.3.3 高速および新幹線

- 5.3.4 都市鉄道およびライトレール

- 5.4 レール重量クラス別 (kg/m)

- 5.4.1 50 kg未満

- 5.4.2 50 – 60 kg

- 5.4.3 60 kg超

- 5.5 材料別

- 5.5.1 炭素鋼

- 5.5.2 合金鋼および頭部焼入れ鋼

- 5.5.3 複合材およびハイブリッドポリマー

- 5.6 設置タイプ別

- 5.6.1 バラスト軌道

- 5.6.2 バラストレス軌道 / スラブ軌道

- 5.7 軌間別

- 5.7.1 標準軌 (1,435 mm)

- 5.7.2 広軌およびインド軌 (1,520 mm超)

- 5.7.3 メーターゲージ / 狭軌 (1,067 mm未満)

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 メキシコ

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 ロシア

- 5.8.3.5 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 南アフリカ

- 5.8.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アルセロール・ミッタルSA

- 6.4.2 日本製鉄株式会社

- 6.4.3 フォーストアルピーネAG

- 6.4.4 フォスローAG

- 6.4.5 エヴラズplc

- 6.4.6 ジンダル・スチール&パワーLtd

- 6.4.7 ブリティッシュ・スチールLtd

- 6.4.8 AGICOグループ

- 6.4.9 ルッキーニRS

- 6.4.10 太原重工 (TYHI)

- 6.4.11 中国宝武鋼鉄集団

- 6.4.12 フェラルピ・グループ

- 6.4.13 カイムズ・スチール&レールInc.

- 6.4.14 ハーマー・スチール・プロダクツCo.

- 6.4.15 スチール・ダイナミクスInc. (SDI)

- 6.4.16 鞍鋼集団

- 6.4.17 JSWスチール

- 6.4.18 プログレス・レール・サービス (キャタピラー)

- 6.4.19 パンドロール (DEMEグループ)

- 6.4.20 ゲッツナー・ヴェルクシュトッフェ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道軌道とは、列車が安全かつ円滑に走行するために地上に設けられた構造物の総称でございます。具体的には、列車の車輪を案内し、その荷重を支えるレール、レールを一定の間隔に保持し、列車の荷重を分散して路盤に伝える枕木、枕木を支持し、荷重をさらに広範囲に分散させるとともに、弾力性や排水性を提供するバラスト(砕石)、そしてこれら全てを支える路盤などで構成されております。軌道は、列車の走行方向を規定するだけでなく、走行時の振動や騒音を吸収し、乗り心地を確保する上で極めて重要な役割を担っております。その設計と維持管理は、鉄道運行の安全性、定時性、快適性を直接左右するため、高度な技術と継続的な努力が求められます。

鉄道軌道はその構成要素や構造によって多岐にわたります。主要な構成要素であるレールは、一般的に鋼鉄製であり、その断面形状や重さによって50Nレール、60Kレールといった種類がございます。これらは列車の速度や軸重に応じて使い分けられます。レールは通常、溶接によって長尺化されたロングレールとして敷設され、継ぎ目を減らすことで乗り心地の向上と保守の省力化が図られております。枕木には、かつて主流であった木製枕木に加え、耐久性と安定性に優れるプレストレスト・コンクリート(PC)枕木が現在では広く採用されております。また、近年ではリサイクル素材を用いた合成枕木も開発されております。軌道の構造としては、砕石を敷き詰めたバラスト軌道が最も一般的で、弾力性、排水性、コスト面で優位性があります。一方、新幹線や地下鉄、高架橋などでは、コンクリート製の板(スラブ)を敷設したスラブ軌道が採用されております。これは、保守の省力化や乗り心地の向上、耐震性の高さが特徴です。さらに、トンネル内や橋梁上などでは、レールを直接路盤に固定する直結軌道も用いられます。これらの基本構造に加え、列車を別の線路に誘導する分岐器(ポイント)、道路との交差部である踏切、温度変化によるレールの伸縮を吸収する伸縮継目など、様々な特殊軌道構造が存在し、それぞれが鉄道運行の安全性と効率性を支えております。

鉄道軌道は、その名の通り鉄道が走行するあらゆる場所で用いられます。最も身近な用途としては、都市間を結ぶ幹線鉄道、都市圏の通勤・通学を支える都市鉄道、地下鉄、そして路面電車といった旅客鉄道が挙げられます。これらの軌道は、高速走行、高頻度運行、大量輸送といったそれぞれの目的に応じて設計・維持されます。また、物流の重要なインフラである貨物鉄道においても、重い貨物列車を安全に運ぶための堅牢な軌道が不可欠です。工場内や鉱山などで資材運搬に用いられる産業用鉄道、さらにはモノレール、新交通システム(案内軌条式)、ケーブルカー、アミューズメント施設の乗り物など、特殊な用途においてもそれぞれの特性に合わせた軌道が敷設されております。各用途において、求められる速度、列車の荷重、運行頻度、保守の容易性などが異なるため、軌道の種類や構造、使用される材料も多様化しております。

鉄道軌道の建設から維持管理に至るまで、多岐にわたる高度な技術が活用されております。建設段階では、高精度な測量技術によってミリ単位での軌道位置決めが行われ、路盤の安定化を図る土木技術、橋梁やトンネルの建設技術が不可欠です。特に、ロングレール化を可能にするレールの溶接技術は、乗り心地の向上と保守の省力化に大きく貢献しております。軌道敷設には、マルチプルタイタンパーやバラストレギュレーターといった専用の大型機械が用いられ、効率的かつ高精度な作業を実現しております。維持管理の分野では、軌道検測車が定期的に走行し、レールの摩耗、軌道の狂い(高低、通り、水準など)を詳細に測定します。また、レール内部の傷を検出する超音波探傷などの非破壊検査技術は、事故を未然に防ぐ上で極めて重要です。近年では、IoTセンサーによる軌道の常時監視、AIを用いたデータ解析による予兆保全、ドローンやロボットを活用した点検・軽作業の自動化など、ICT技術の導入が急速に進んでおります。材料技術の面では、耐摩耗性や耐疲労性を向上させた高強度レールの開発、騒音・振動対策のための制振材、環境負荷低減に貢献するリサイクル素材の活用などが進められております。

日本の鉄道軌道市場は、新幹線網の整備が一巡した現在、既存路線の維持・更新が中心となっております。高度経済成長期に建設された多くの軌道構造物が老朽化しており、これらに対する計画的な更新、耐震補強、そして近年頻発する自然災害への対策が喫緊の課題となっております。また、少子高齢化の進展に伴う鉄道事業者や建設業界における労働力不足は深刻であり、省力化、自動化、そして生産性向上への投資が活発に行われております。主要な顧客はJR各社や大手私鉄、公営交通事業者であり、建設会社、軌道工事専門会社、レール・枕木メーカー、軌道機械メーカーなどがサプライヤーとして市場を形成しております。一方、海外市場に目を向けますと、アジア、アフリカ、中南米といった新興国を中心に、都市鉄道や高速鉄道のインフラ整備が活発に進められております。日本の新幹線技術や、それに裏打ちされた高品質な軌道建設・保守技術は国際的に高い評価を得ており、インドの高速鉄道プロジェクトや米国テキサス州の高速鉄道計画など、海外の大型プロジェクトへの参入機会もございます。しかし、国際競争は激しく、コスト競争力や現地ニーズへの対応力が求められております。

鉄道軌道の将来は、安全性、効率性、持続可能性のさらなる向上を目指し、革新的な技術導入が進むと予測されます。特に、スマートメンテナンスの実現は喫緊の課題であり、IoTセンサーによる軌道状態の常時監視、AIとビッグデータ解析を用いたCBM(状態基準保全)への移行が加速するでしょう。これにより、故障発生前の予兆を捉え、最適なタイミングで保守作業を行うことが可能となり、安全性と効率性が飛躍的に向上します。ドローンやロボットによる点検・監視の高度化、デジタルツイン技術による軌道状態のリアルタイム可視化と将来予測も進展する見込みです。環境負荷低減も重要なテーマであり、低騒音・低振動軌道の開発、リサイクル材料の積極的な活用、建設・保守作業におけるCO2排出量削減に貢献する工法の導入が進められます。また、異常気象への対応力を強化するため、耐災害性の高い軌道構造や、早期復旧を可能にする技術の開発も不可欠です。労働力不足への対応としては、建設・保守作業のさらなる自動化・省力化、熟練技術のデジタル化と伝承、遠隔監視・操作技術の導入が期待されます。これらの技術革新を通じて、鉄道軌道はより安全で、より効率的で、より環境に優しいインフラへと進化し続けることでしょう。