菜種市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

菜種市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。本調査には、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アブラナ種子市場の概要

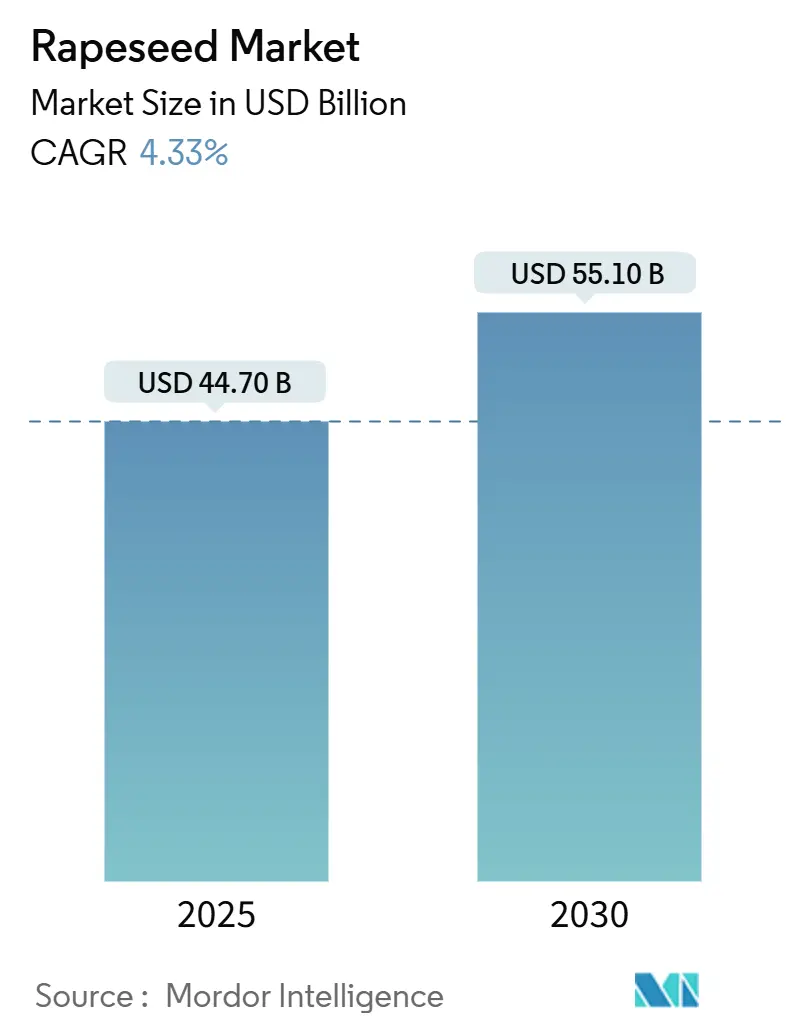

アブラナ種子市場は、2025年には447億米ドルと評価され、2030年までに551億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.33%です。この市場成長は主に、欧州および北米におけるバイオ燃料義務化の強化、持続可能な航空燃料(SAF)生産への利用拡大、そして油糧およびタンパク源としての二重機能に起因しています。欧州の再生可能エネルギー指令IIIの施行は、植物油原料の需要を増大させています。米国の再生可能ディーゼル生産能力は、2024年の1日あたり85万バレル相当から2035年までに130万バレルに拡大すると予測されており、これが世界の供給ダイナミクスに影響を与えています。中国における高収量品種の進展や、特にタンパク質ミール生産のためのインドの破砕能力の拡大も、市場の発展を後押ししています。主要生産地域における気候変動に起因する供給制約は、堅調な価格水準を維持しています。市場構造は、主要なアグリビジネスによる戦略的な垂直統合イニシアチブや、再生農業実践の導入によって変革されつつあります。

主要な市場動向と洞察

成長要因

1. バイオ燃料義務化の拡大:

バイオ燃料政策の加速は、アブラナ種子市場における需要を大きく牽引しています。欧州の再生可能エネルギー指令IIIは、2030年までに輸送燃料の温室効果ガス排出強度を14.5%削減することを義務付けており、精製業者に低炭素原料の調達を増やすよう促しています。米国では、再生可能ディーゼルプロジェクトが2035年までに1日あたり130万バレル相当の生産能力に拡大しており、アブラナ種子油の輸入が過去最高を記録しています。インドネシアのB35義務化やブラジルのB15目標の導入も、世界の植物油不足をさらに悪化させ、アブラナ種子価格を支えています。欧州の水素化植物油(HVO)需要は2025年に40万トン以上増加すると予測されており、そのほぼ半分をアブラナ種子油が占める見込みです。中国製バイオディーゼルに対するアンチダンピング関税の賦課も、再生可能燃料要件を満たす上でのアブラナ種子の重要性を強化しています。

2. 植物性タンパク質ミールの需要増加:

アブラナ種子ミールの消費は、大豆に代わる代替タンパク源として、家畜、水産養殖、人間栄養の各分野で増加しています。2024年にはEU-27で1375万トン、中国で1254万トンが消費され、アブラナ種子の世界的な採用が拡大していることを示しています。デンマークの研究開発により、グルコシノレートを除去した人間用タンパク質濃縮物が食品成分として適していることが示されています。研究によると、アブラナ種子タンパク質のアミノ酸プロファイルは大豆の品質に匹敵し、非反芻動物に優れた利点を提供します。発酵プロセスを通じて抗栄養因子が低減され、サケの飼料において魚粉の25%を代替し、水産養殖の生産コストを削減しています。製薬業界によるアブラナ種子ミールからの生理活性ペプチドの抽出は、追加の収益機会を生み出し、市場成長を強化しています。

3. 他の油糧種子作物に対する有利な価格差:

2024年には、アブラナ種子は農場渡しで1トンあたり576.4米ドル(500ユーロ)で取引され、軟質小麦価格の2.5倍に相当しました。これは、農学的考慮事項にもかかわらず、作付面積の拡大を促進するインセンティブとなりました。油とミールの生産による二重目的の経済構造は、単一作物価格の変動に対する収入の多様化を提供します。穀物輪作における休閑期間中の冬アブラナ種子の導入は、主要作物の割り当てに影響を与えることなく補足的な収入を生み出し、特に気候ストレスを受ける地域で有益です。米国の作付面積は2024年に100万ヘクタールを超え、再生可能燃料プレミアムが歴史的な価格基準を上回る水準で支えられています。欧州の生産不足とウクライナの物流制約が、市場の好ましいファンダメンタルズを維持し、アブラナ種子価格水準を支えています。

4. 持続可能な航空燃料(SAF)の原料としてのアブラナ種子油:

米国の再生可能ディーゼル施設は、SAF生産能力を2026年までに8億3440万ガロンに増加させる見込みで、これは2023年水準の12倍に相当します。水素化エステル・脂肪酸(HEFA)経路が主要な生産方法であり、アブラナ種子油は従来のジェット燃料と比較してライフサイクル炭素強度を40~80%削減します。欧州連合のSAF混合義務(2025年までに2%、2030年までに6%)と米国の税制優遇措置が、長期的な原料供給契約を奨励するプレミアム市場を確立しています。研究によると、アブラナ種子ベースのSAFは、エネルギー等価ベースで比較した場合、従来のジェット燃料よりも地球温暖化係数が少なくとも1.05倍低いことが示されています。SAFと再生可能ディーゼル生産施設の統合により、製造業者は市場状況に応じて生産量を調整でき、運用上の柔軟性が高まり、アブラナ種子の需要が強化されます。

抑制要因

1. 気候変動による病害虫の変動:

冬の気温が1度上昇すると、英国のアブラナ種子収量は1ヘクタールあたり113kg減少し、生産者に年間2161万米ドル(1600万ポンド)の損失をもたらします。冬の気温上昇はアブラムシの多世代化を可能にし、ウイルス伝播リスクと農薬費用を増加させ、利益率を低下させます。研究では、高CO2、熱、オゾンの組み合わせが、管理された試験でオメガ3含有量を45%減少させ、油収量を58%減少させることが示されており、将来の気候条件下での品質劣化の可能性を示唆しています。スカンジナビアの伝統的な境界を越えた根こぶ病の検出に示されるように、病原体の北上は、強化されたバイオセキュリティ対策を必要とします。生産者は収量を維持するために生物的防除、耐病性品種、精密監視を実施していますが、これらの対策は運用上の複雑さとコストを増加させ、アブラナ種子市場の拡大を制限しています。

2. 他の油糧種子作物との作付面積競争:

米国のダイズ生産は8436万エーカーの収穫面積を誇り、確立された破砕施設と輸出インフラを通じて収益性を維持しており、アブラナ種子の栽培を大幅に上回っています。パーム油は熱帯地域で競争力のあるコスト優位性を維持しており、持続可能性への懸念があるにもかかわらず、価格に敏感なセグメントでのアブラナ種子市場への浸透を制限しています。ブラジルの2023年のダイズ輸出量37.4億ブッシェルは、生産者の作物選択に影響を与える規模の経済を示しています。農業モデルによると、ノースダコタ州の農家は、破砕マージンがアブラナ種子を1トンあたり45米ドル上回るとダイズ栽培に移行します。切り替えコストと運用学習要件の組み合わせが、新しい地域でのアブラナ種子の採用を妨げ、市場拡大の機会を制約しています。

地域別分析

* 欧州:

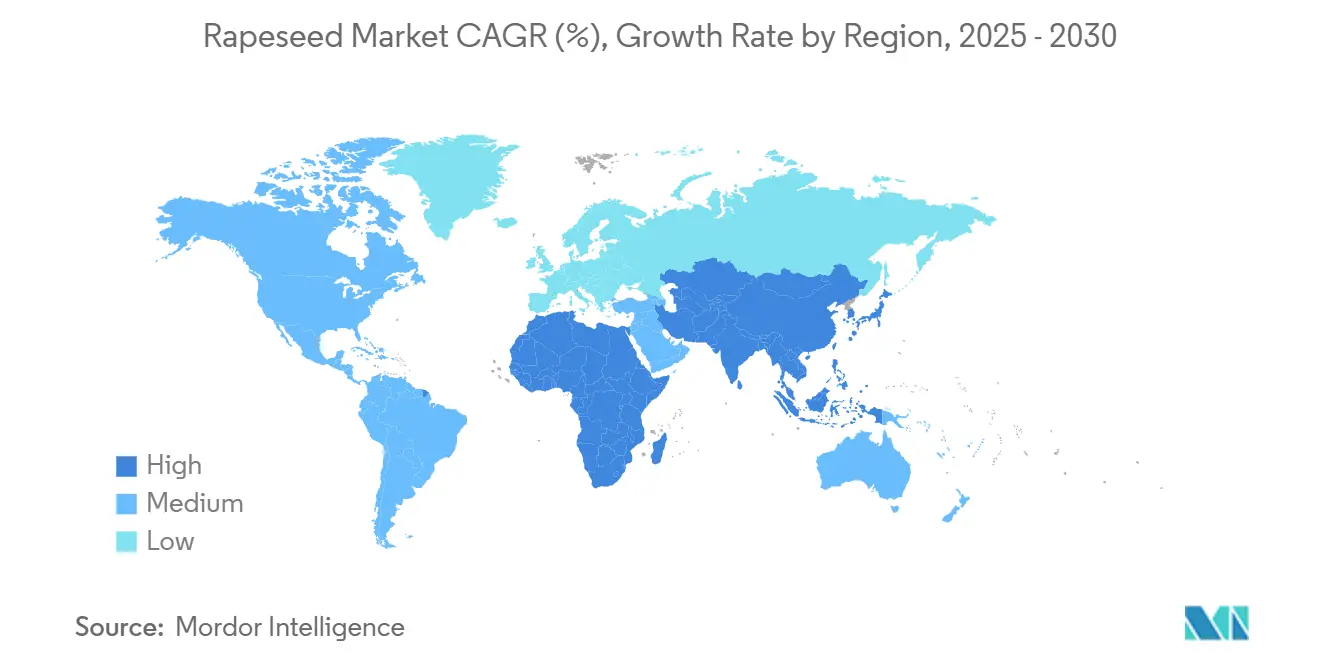

欧州は2024年に世界のアブラナ種子市場の35.2%のシェアを維持していますが、天候による収量減のため輸入需要が増加しています。フランスでは作付面積が回復し、ドイツでは面積が徐々に拡大していますが、十分な春化期間不足により種子数が減少しています。英国ではノミハムシの蔓延により前年比で生産量が12%減少しましたが、バイオディーゼルと食用油の需要は堅調です。ウクライナは物流制約にもかかわらず欧州への輸出量を増やし、オーストラリアが補完的な供給を提供しており、欧州の輸入源の戦略的多様化を示しています。この地域の水素化植物油(HVO)生産要件は2025年に40万トン増加し、破砕機の稼働率と市場の安定を維持します。

* アジア太平洋:

アジア太平洋地域は、政策支援と農学的改善により、2030年まで4.8%のCAGRで最も速い成長率を維持しています。中国は700万ヘクタールにわたる高収量ハイブリッドの導入により、国内自給率を14.5ポイント向上させ、食用油の輸入費用を削減する可能性があります。インドの家禽部門は年間9%で成長しており、ミール消費の増加を牽引しています。オーストラリアは、記録的なアブラナ種子作付面積とパース近郊の新しい破砕施設により、国内のバイオ燃料需要と輸出市場の両方に対応し、その地位を強化しています。日本は非遺伝子組み換え食品サービス品種を含む特殊油の生産に注力し、韓国は水産養殖飼料用のアブラナ種子ミールを輸入しており、多様な地域市場機会を創出しています。

* 北米:

北米は支援的な政策と農業上の利点から恩恵を受けています。米国では2024年にアブラナ種子の栽培面積が100万ヘクタールに達し、ノースダコタ州が83万ヘクタールを占め、作物保険の改善と有利な価格設定に支えられています。カナダの加工業者は2024年に593万トンのアブラナ種子を破砕し、249万トンの油と347万トンのミールを生産し、メキシコ、日本、米国に輸出しています。カンザス州とサスカチュワン州の新しい加工施設は、150万トンの破砕能力を追加し、地域の供給を強化します。

* 南米:

南米の市場での存在感は限られています。アルゼンチンの生産はダイズの普及により制限されていますが、ブラジル南部地域では冬アブラナ種子の試験を通じて潜在的な可能性が示されています。

最近の業界動向

* 2024年9月:Burcon NutraScience Corporationが、焼き菓子用の卵代替品として機能するアブラナ種子タンパク質分離物Purateinを発表しました。

* 2024年6月:Bayerが、競合他社のハイブリッドを上回る同社最高収量のアブラナ種子品種であるDEKALBアブラナ種子ハイブリッドDK401TLをカナダ西部の農家に導入しました。

* 2024年4月:CargillとCBH Groupが、BPの計画するバイオ燃料ハブに供給するため、パース近郊に大規模なアブラナ種子破砕工場を建設する計画を発表しました。

本レポートは、菜種(キャノーラ)市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本レポートにおける菜種市場は、世界中で収穫される菜種(キャノーラ)の農場出荷価格と、その種子を油およびタンパク質ミールに加工する際の一次加工価値を対象としています。生産者、一次エレベーター、破砕業者を通じた量と価格の動きを追跡しますが、消費者向けに包装された精製油、下流のバイオディーゼル小売販売、自家採種は分析範囲外です。

2. 市場規模と成長予測

菜種市場は、2025年には447億米ドルと評価されており、2030年までに551億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は4.33%です。

3. 市場の推進要因

市場の主要な推進要因としては、バイオ燃料義務化の拡大、植物性タンパク質ミールの需要増加、他の油糧種子作物に対する有利な価格差が挙げられます。特に、高収量・低エルカ酸品種の革新、持続可能な航空燃料(SAF)の原料としての菜種油の利用拡大、再生型輪作による炭素クレジット収入も市場成長を後押ししています。再生可能燃料政策は、年間数十万メートルトン規模の植物油需要を創出し、エネルギー利用が菜種油の最も急速に成長する用途となっています。

4. 市場の抑制要因

一方で、気候変動に起因する病害虫の変動性、他の油糧種子作物との作付面積競争、バイオディーゼルにおける持続可能性の上限、遺伝子組み換え(GMO)の閾値に関する貿易政策の不確実性などが市場の抑制要因となっています。温暖な冬、害虫のライフサイクルの変化、頻繁な病気の発生は、収量を減少させ、生産コストを上昇させ、世界の供給に変動性をもたらす可能性があります。

5. 地域別の分析

地域別では、欧州が世界の菜種市場で35.2%と最大のシェアを占めており、これは強力なバイオディーゼル需要と確立された破砕インフラに起因しています。本レポートでは、北米(米国、カナダ、メキシコ)、欧州(ロシア、ドイツ、英国、イタリア、スペイン、フランス、ポーランド、ウクライナ)、アジア太平洋(中国、インド、日本、オーストラリア)、南米(ブラジル、アルゼンチン)、中東(アラブ首長国連邦、トルコ、イラン)、アフリカ(南アフリカ、エジプト)といった主要地域および国々における生産量、消費量、輸出入量、価格動向が詳細に分析されています。

6. 調査手法

本調査は、一次調査と二次調査を組み合わせた堅牢な手法を採用しています。一次調査では、サスカチュワン州の生産者、ライン川流域の破砕業者、米国湾岸のバイオディーゼル精製業者、江蘇省およびハリヤナ州の飼料配合業者へのインタビューを通じて、収量仮定、破砕マージン、義務遵守状況を検証しています。二次調査では、FAOSTAT、USDA-FAS PS&D、Eurostat、International Grains Councilなどの権威ある農業データセット、カナダキャノーラ評議会や欧州油糧種子アライアンスなどの業界団体からの情報、QuestelやD&B Hooversからの特許および破砕能力に関する洞察、Dow Jones Factivaからのニュースや価格シリーズ、政府公報、査読済み農学ジャーナルなどを活用しています。

市場規模の算出と予測には、トップダウンおよびボトムアップのアプローチが適用され、国別の生産量、輸入量、期末在庫シリーズを再構築して見かけの消費量を導き出し、破砕率を用いて種子を油とミールの価値プールに変換しています。主要変数には、作付面積、5年間の収量トレンド、破砕利用率、再生可能ディーゼル混合義務、輸出パリティ価格などが含まれます。データは自動化された差異フラグ、上級コモディティアナリストによるピアレビュー、および最新の税関申告との最終調整を経て検証され、年次で更新されます。

7. 競合環境と将来展望

レポートには、主要なステークホルダーのリスト、市場機会、および将来の展望も含まれており、意思決定者にとって透明性が高く信頼できる市場情報を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ燃料義務化の拡大

- 4.2.2 植物性プロテインミールの需要増加

- 4.2.3 他の油糧種子作物に対する有利な価格差

- 4.2.4 高収量/低エルカ酸品種の革新

- 4.2.5 持続可能な航空燃料の原料としての菜種油

- 4.2.6 再生型輪作による炭素クレジット収益

- 4.3 市場の阻害要因

- 4.3.1 気候変動による病害虫の変動性

- 4.3.2 他の油糧種子作物との作付面積競争

- 4.3.3 バイオディーゼルに対する持続可能性の上限

- 4.3.4 GMO閾値貿易政策の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

- 5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 ヨーロッパ

- 5.1.2.1 ロシア

- 5.1.2.2 ドイツ

- 5.1.2.3 イギリス

- 5.1.2.4 イタリア

- 5.1.2.5 スペイン

- 5.1.2.6 フランス

- 5.1.2.7 ポーランド

- 5.1.2.8 ウクライナ

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 インド

- 5.1.3.3 日本

- 5.1.3.4 オーストラリア

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.2 アルゼンチン

- 5.1.5 中東

- 5.1.5.1 アラブ首長国連邦

- 5.1.5.2 トルコ

- 5.1.5.3 イラン

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 エジプト

6. 競争環境

- 6.1 関係者リスト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

菜種とは、アブラナ科アブラナ属に属する植物の種子を指し、主に油を採る目的で世界中で広く栽培されている重要な油料作物の一つでございます。その歴史は古く、紀元前から食用油や灯火用油として利用されてきました。現代において「菜種」という言葉は、特に食用油の原料として改良された「キャノーラ」品種を指すことが多くなっております。キャノーラは、従来の菜種に含まれていたエルカ酸やグルコシノレートといった成分を大幅に低減させた品種群の総称であり、健康への配慮から開発されました。学術的には、アブラナ(Brassica rapa)やセイヨウアブラナ(Brassica napus)などの種子が菜種として利用されます。

菜種には、大きく分けて在来種と改良種がございます。在来種は、エルカ酸を多く含む高エルカ酸菜種であり、主に工業用油や一部の伝統的な食用油として利用されてきました。一方、改良種であるキャノーラは、カナダで品種改良が進められ、エルカ酸含有量を2%以下、グルコシノレート含有量を30マイクロモル/グラム以下に抑えた品種群でございます。この改良により、キャノーラ油は健康に良いとされるオレイン酸やリノール酸、α-リノレン酸を豊富に含む食用油として世界的に普及いたしました。さらに、近年では遺伝子組み換え(GM)技術を用いた品種も開発されており、除草剤耐性や病害虫耐性を持つことで、栽培の効率化と収量向上が図られております。また、栽培時期によって春播き品種と冬播き品種があり、それぞれの地域の気候条件に合わせて栽培されております。

菜種の用途は多岐にわたりますが、最も主要なものは食用油の原料でございます。菜種油、特にキャノーラ油は、その優れた脂肪酸組成から、サラダ油、揚げ物油、マーガリン、マヨネーズなど、幅広い食品に利用されております。オレイン酸は悪玉コレステロールを低下させる効果が期待され、α-リノレン酸は体内でDHAやEPAに変換される必須脂肪酸として注目されております。油を搾った後の粕は「菜種粕」と呼ばれ、高タンパク質飼料として家畜(牛、豚、鶏など)の栄養源となります。また、環境問題への意識の高まりから、菜種油はバイオディーゼル燃料の原料としても利用が拡大しております。特に欧州では、菜種を原料としたバイオディーゼル燃料の生産が盛んでございます。その他、高エルカ酸菜種油は、潤滑油、インク、塗料、化粧品、医薬品などの工業原料としても利用され、その特殊な脂肪酸組成が様々な製品に付加価値を与えております。さらに、菜の花として景観作物や緑肥としても利用され、土壌改良や観光振興にも貢献しております。

菜種の生産と利用を支える関連技術も進化を続けております。品種改良においては、伝統的な交配育種に加え、バイオテクノロジーが重要な役割を果たしております。遺伝子組み換え技術により、除草剤耐性や病害虫耐性を持つ品種が開発され、栽培管理の効率化と収量安定に寄与しております。近年では、ゲノム編集技術の応用により、特定の脂肪酸組成を持つ品種や、収量、耐病性をさらに向上させた品種の開発が進められております。栽培技術の面では、精密農業の導入が進み、GPSやドローンを活用した施肥管理、病害虫の早期発見と対策により、資源の効率的な利用と環境負荷の低減が図られております。また、乾燥地帯や塩害地帯でも栽培可能な品種の開発や、輪作体系への組み込みによる土壌の健全性維持も重要な研究課題でございます。加工技術においては、搾油技術の効率化が進み、圧搾法と抽出法を組み合わせることで、より多くの油を効率的に回収できるようになりました。さらに、精製技術の向上により、脱ガム、脱酸、脱色、脱臭といった工程を経て、高品質で安定した食用油が供給されております。菜種粕の利用においても、脱毒処理やペレット化技術により、飼料としての価値を高める工夫がなされております。

菜種の市場背景は、世界の油料作物市場において重要な位置を占めております。菜種は、大豆、パーム油に次ぐ世界第3位の油料作物であり、その生産量は年々増加傾向にございます。主要生産国は、カナダ、中国、インド、EU諸国(ドイツ、フランス、ポーランドなど)、オーストラリアでございます。特にカナダは、キャノーラの発祥地であり、世界最大の輸出国となっております。日本では、菜種の国内生産は限られており、食用油の原料のほとんどを輸入に依存しております。主な輸入先はカナダでございます。菜種の国際価格は、天候不順による生産量の変動、他油料作物(大豆、パーム油)の生産状況、原油価格の動向(バイオディーゼル燃料需要への影響)、為替レート、各国の農業政策やバイオ燃料義務化政策など、様々な要因によって変動いたします。世界的な人口増加と食料需要の拡大、そしてバイオ燃料としての需要増加が、菜種市場の成長を牽引しております。

菜種の将来展望は、持続可能な食料供給とエネルギー供給の観点から非常に明るいものがございます。世界的な人口増加に伴う食料需要の拡大は、菜種油の需要をさらに押し上げると予想されます。また、地球温暖化対策として、バイオディーゼル燃料としての利用も引き続き拡大するでしょう。技術革新の面では、ゲノム編集技術のさらなる進展により、特定の機能性成分を強化した品種や、気候変動に強い(干ばつ耐性、高温耐性など)品種の開発が進むことが期待されます。これにより、より多様な環境下での栽培が可能となり、生産量の安定化に貢献するでしょう。新たな用途開発も進んでおり、機能性食品、医薬品原料、生分解性プラスチックなど、高付加価値製品への応用が模索されております。一方で、課題も存在いたします。食料と燃料の競合、遺伝子組み換え作物に対する消費者の受容性、そして持続可能な農業実践の推進が重要でございます。土地利用の効率化、環境負荷の低い栽培方法の普及、そして国際的な協力体制の構築が、菜種の持続的な発展には不可欠であると考えられます。