ラピッドアプリケーション開発市場の規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

ラピッドアプリケーション開発市場レポートは、タイプ(ローコード開発プラットフォーム、ノーコード開発プラットフォーム)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(小売・Eコマース、情報技術、エネルギー・公益事業、製造業など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラピッドアプリケーション開発(RAD)市場の概要

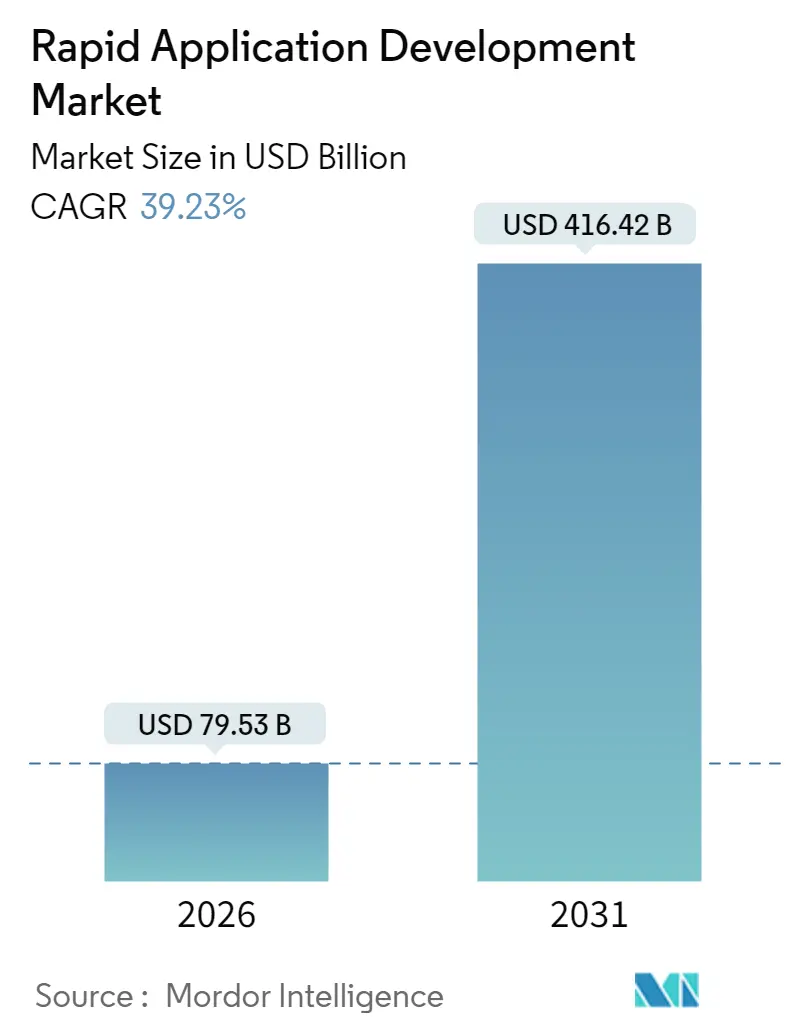

ラピッドアプリケーション開発(RAD)市場は、2025年に571.2億米ドルと評価され、2026年には795.3億米ドルに成長し、2031年までに4164.2億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は39.23%と、非常に高い成長が見込まれています。この成長は、企業が従来の長期にわたるウォーターフォール開発サイクルから、開発期間を数四半期から数週間に短縮するプラットフォームへと移行していることに起因しています。特に、ソフトウェア開発者の慢性的な不足と、老朽化したワークフローのデジタル化への取り組みがこの傾向を加速させています。ローコードプラットフォームは、制御を犠牲にすることなくスピードを求めるプロの開発者をサポートし、ノーコードツールはビジネスユーザーが部門アプリを構築できるようにすることで、クリエイターの総数を拡大しています。クラウド展開は、弾力的なスケーラビリティ、自動更新、使用量に応じた運用コストを実現する従量課金制を提供するため、オンプレミス導入を上回り続けています。また、Salesforce Einstein GPTやMicrosoft Copilot Studioのようなプラットフォームに組み込まれた生成AIは、自然言語プロンプトからロジックを生成し、顧客向けおよび社内ツールの市場投入までの時間をさらに短縮しています。ハイパースケーラーがRAD機能をより広範なクラウドサブスクリプションにバンドルすることで、スタンドアロンベンダーに価格面での圧力がかかっていますが、垂直特化型テンプレートやAIアシストによるガバナンスが差別化の新たな道筋を提供しており、競争は激化しています。

主要なレポートのポイント

* タイプ別: ローコード開発プラットフォームが2025年にRAD市場の収益シェアの63.70%を占めました。ノーコード開発プラットフォームは、2031年までに41.20%のCAGRで成長し、全カテゴリーで最速の成長を遂げると予測されています。

* 展開モード別: クラウド展開が2025年にRAD市場の73.15%のシェアを獲得し、2031年までに40.95%のCAGRで成長し、オンプレミス導入を上回ると予測されています。

* 組織規模別: 大企業が2025年にRAD市場の63.10%のシェアを占めました。中小企業は、2031年までに41.65%のCAGRで拡大し、企業規模別で最速の成長が期待されています。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)が2025年にRAD市場の28.65%のシェアを占めました。情報技術(IT)セグメントは、2031年までに42.80%のCAGRで上昇し、全業種で最高の成長率を示すと予測されています。

* 地域別: 北米が2025年にRAD市場の38.90%のシェアを占め、市場を支配しました。アジア太平洋地域は、2031年までに41.95%のCAGRを記録し、最速の地域拡大を遂げると予測されています。

市場の動向と洞察

成長を促進する要因(Drivers):

1. ビジネスにおけるイノベーションと先進技術の統合(CAGRへの影響:+6.8%): 企業がマイクロサービス、イベント駆動型アーキテクチャ、サーバーレスコンピューティングへと移行する中、RADプラットフォームはこれらのコンポーネントを視覚的なコネクタを通じて統合するように進化しています。ServiceNowやAppianは、ワークフローエンジンのプロビジョニング時間を短縮する事前構築済みマイクロサービステンプレートを提供しています。シーメンスMendixは、IoTセンサーデータをローコードダッシュボードと融合させ、予測メンテナンスのユースケースを可能にしています。これらの統合は、複雑なインフラストラクチャを宣言型モデルの背後に抽象化することで技術的負債を削減し、アプリケーションがクラウドに依存しないことを保証します。北米とヨーロッパで最も導入が進んでいます。

2. 動的な企業要件に応じたソリューションのカスタマイズの柔軟性(CAGRへの影響:+5.2%): RADプラットフォームは、企業の特定のニーズに合わせてソリューションを迅速に調整できる柔軟性を提供します。

3. ソフトウェア開発者不足の中でのローコードプラットフォームの需要増加(CAGRへの影響:+7.9%): 米国労働統計局は、2022年から2032年にかけてソフトウェア開発者の雇用が25%増加すると予測しており、供給の伸びを上回ると見られています。ローコードツールは、ビジネスアナリストがドラッグ&ドロップインターフェースを通じてウェブおよびモバイルアプリを構築できるようにすることで、この不足を緩和し、シニアエンジニアがコアアルゴリズムに集中できるようにします。OutSystemsの調査によると、74%の組織が今後1年間で少なくとも10のアプリケーションをローコードで提供する計画であり、31%がAIを組み込んでより迅速な提供を目指しています。

4. 中小企業におけるデジタルトランスフォーメーションの取り組みの加速(CAGRへの影響:+6.5%): 中小企業はこれまで、ニッチなワークフローに合致しない既製ソフトウェアに依存していましたが、サブスクリプション制のRAD製品は、在庫管理、フィールドサービス自動化、オムニチャネルコマース向けの既製テンプレートを提供します。インドやブラジルにおける政府のデジタルファイリング義務は、中小企業が税務ポータルを既存の会計パッケージとローコードコネクタを使用して統合することを奨励しています。クラウド展開はインフラストラクチャの負担を排除し、中規模小売業者がZoho Creatorで数週間以内に在庫システムを立ち上げることを可能にしています。

5. RADツールに組み込まれたAIアシストによるアプリケーション生成機能(CAGRへの影響:+8.1%): 生成AIは、RADを視覚的なアセンブリからインテリジェントな共同作成へと進化させています。Salesforce Einstein GPTは、平易な英語のプロセス記述をApexコード、検証ルール、画面フローに変換します。Microsoft Copilot Studioは、Power Platformをチャットベースのインターフェースで拡張し、Power AppsキャンバスとPower Automateフローを出力することで、初回ドラフトの構築時間を40%削減します。OutSystems AI Mentor Studioは、ローコード成果物をスキャンして非効率なクエリを特定し、リファクタリングを提案することで、技術的負債の修正サイクルを短縮します。

6. 改訂されたITガバナンスの下で拡大する企業市民開発者プログラム(CAGRへの影響:+5.4%): 企業は、ITガバナンスの枠組みを改訂し、市民開発者プログラムを拡大することで、より多くの従業員がアプリケーション開発に参加できるようにしています。

成長を阻害する要因(Restraints):

1. RAD展開の規模拡大、ガバナンス、セキュリティを担う熟練した専門家の不足(CAGRへの影響:-3.2%): RADはコーディングの障壁を下げますが、ガバナンスの複雑さを軽減するわけではありません。KPMGの調査によると、企業の62%が正式なローコード監視チームを欠いており、機能の重複や放置されたプロジェクトにつながっています。ビジネスロジックとセキュリティポリシーを橋渡しできるアーキテクトは不足しており、特に人材が少ない新興市場で顕著です。

2. 高度に規制されたセクターにおけるセキュリティおよびデータガバナンスの懸念(CAGRへの影響:-4.1%): 金融サービスやヘルスケア機関は、監査証跡、暗号化、データレジデンシーに関する厳格な義務に直面しており、多くのRADプラットフォームは最近になってこれらに対処し始めました。Open Web Application Security Projectは、市民開発アプリにおける安全でない直接オブジェクト参照などの一般的な脆弱性を報告しています。GDPRのような厳格なフレームワークは地域データセンターを要求し、Betty Blocksのようなベンダーはヨーロッパの顧客向けにフランクフルト施設を開設しています。

3. 独自のメタデータモデルに起因するベンダーロックインのリスク(CAGRへの影響:-2.8%): 独自のメタデータモデルを使用するRADプラットフォームは、企業がマルチクラウド戦略を採用している場合にベンダーロックインのリスクをもたらす可能性があります。

4. 複雑で計算集約的なワークロードに対するパフォーマンスの制限(CAGRへの影響:-2.3%): 金融サービス、エネルギー、製造業など、複雑で計算集約的なワークロードを扱う業界では、RADプラットフォームのパフォーマンスに限界がある場合があります。

セグメント分析

* タイプ別: ローコードプラットフォームは2025年に63.70%の市場シェアを占め、Microsoft Power PlatformやOutSystemsが牽引しています。これらはドラッグ&ドロップ設計と、パフォーマンスが重要なパスのためのオプションのカスタムコードを組み合わせています。ノーコードプラットフォームは、2031年までに41.20%のCAGRで成長すると予測されており、ビジネスユーザーがAirtableやQuickbaseを利用してIT部門の関与なしに承認ワークフローやダッシュボードを構築しています。ノーコードの成長はローコードを補完するものであり、部門が迅速なプロトタイピングのためにノーコードを試用し、ユーザー数が増加したりリアルタイムデータ同期が必要になったりした場合にローコードに移行することがよくあります。

* 展開モード別: クラウド展開は2025年に収益の73.15%を占め、2031年までに40.95%のCAGRで拡大すると予測されています。バンドルされたID管理、従量課金制、リアルタイムコラボレーションが、オンプレミスソリューションに対する決定的な優位性をもたらしています。オンプレミスソリューションは、データ主権やエアギャップネットワークが必須となる防衛施設や一部の金融機関で存続していますが、総所有コストはクラウドに比べて高くなります。

* 組織規模別: 大企業は2025年の収益の63.10%を占め、RADをエンタープライズアーキテクチャに組み込み、専用のベンダーサポートを活用しています。一方、中小企業(SMEs)は2031年までに41.65%のCAGRを記録すると予想されています。手頃な価格のソリューションと迅速な導入の容易さが、中小企業における採用を促進しています。

* 業種別: 金融サービス、ヘルスケア、製造業、小売業が主要な採用分野です。金融サービスは、規制遵守、顧客体験の向上、レガシーシステムのモダナイゼーションのためにローコードプラットフォームを積極的に活用しています。ヘルスケア分野では、患者管理システム、臨床試験アプリケーション、データ分析ツールなどの開発に利用されています。製造業では、サプライチェーン管理、品質管理、IoTデータ統合のためのアプリケーション構築に利用されています。

* 地域別: 北米は2025年に収益の38.50%を占め、技術革新、大規模な企業基盤、熟練した開発者の存在により市場をリードしています。しかし、アジア太平洋地域は2031年までに45.20%のCAGRで最も急速に成長すると予測されています。これは、デジタル変革への投資の増加、中小企業の成長、政府によるデジタル化推進策に起因しています。

主要な市場プレーヤー:

市場の主要プレーヤーには、Microsoft (Power Apps), Salesforce (Lightning Platform), Appian, OutSystems, Mendix (Siemens), Oracle (APEX), ServiceNow, Zoho Creator, Google (AppSheet), Betty Blocksなどが含まれます。これらの企業は、製品の差別化、機能強化、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。例えば、MicrosoftはPower Platformエコシステムを拡大し、Office 365やAzureとの統合を強化しています。Salesforceは、顧客関係管理(CRM)プラットフォームにローコード開発機能を深く統合し、顧客が独自のビジネスロジックを迅速に構築できるようにしています。

市場の課題と機会:

市場は大きな成長機会を享受している一方で、いくつかの課題にも直面しています。セキュリティとガバナンスは、特に規制の厳しい業界において重要な懸念事項です。また、シャドーITのリスク、ベンダーロックインの可能性、複雑なエンタープライズシステムとの統合の難しさも課題として挙げられます。しかし、AIと機械学習の統合、自動化機能の強化、より専門的なユースケースに対応する垂直特化型ソリューションの開発は、将来の成長のための重要な機会を提供します。ローコードプラットフォームは、市民開発者がより高度なアプリケーションを構築できるようにすることで、開発者不足の問題を緩和し、企業のデジタル変革を加速させる上で不可欠なツールとなりつつあります。

このレポートは、ラピッドアプリケーション開発(RAD)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法が冒頭で説明されています。

市場概況と動向

市場の状況として、以下の主要な推進要因が挙げられています。

* ビジネスにおけるイノベーションと先進技術の統合

* 企業の動的な要件に応じたソリューションの柔軟なカスタマイズ性

* ソフトウェア開発者不足の中でのローコードプラットフォームへの需要の高まり

* 中小企業におけるデジタルトランスフォーメーションの加速

* RADツールに組み込まれたAIアシストによるアプリケーション生成機能

* ITガバナンスの改訂により規模を拡大する企業内の市民開発者プログラム

一方で、市場の成長を阻害する要因も存在します。

* RAD導入の規模拡大、ガバナンス、セキュリティを担う熟練した専門家の不足

* 規制の厳しい分野におけるセキュリティおよびデータガバナンスに関する懸念

* 独自のメタデータモデルに起因するベンダーロックインのリスク

* 複雑で計算負荷の高いワークロードに対するパフォーマンスの限界

このレポートでは、業界のバリューチェーン分析、規制状況、技術的展望、マクロ経済的要因の影響、およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、競争の激しさ、代替製品の脅威)も詳細に分析されています。

市場規模と成長予測

ラピッドアプリケーション開発市場は、2026年の795.3億米ドルから2031年には4164.2億米ドルへと拡大し、年平均成長率(CAGR)は39.23%と予測されています。

市場は以下のセグメントに分類され、予測が提供されています。

* タイプ別: ローコード開発プラットフォーム、ノーコード開発プラットフォーム

* 展開モード別: オンプレミス、クラウド

* 組織規模別: 中小企業、大企業

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、小売・Eコマース、政府・防衛、ヘルスケア、情報技術、エネルギー・公益事業、製造業、その他のエンドユーザー産業

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)

特に、クラウド展開モデルは2025年に73.15%のシェアを占め、弾力的なスケーラビリティと自動更新により、2031年まで40.95%のCAGRで最も速く成長すると見込まれています。中小企業セグメントも、サブスクリプション価格設定、事前構築済みテンプレート、インフラストラクチャのオーバーヘッドがないことなどから、ワークフローの迅速なデジタル化を推進し、41.65%のCAGRで急速な採用が進んでいます。エンドユーザー産業では、情報技術(IT)セグメントが、ベンダーがローコードビルダーをDevOpsパイプラインに組み込むことで、2031年まで42.80%の最も高いCAGRを記録すると予測されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Microsoft Corporation、Salesforce Inc.、Oracle Corporation、International Business Machines Corporation、Amazon Web Services Inc.、Appian Corporation、ServiceNow Inc.、Zoho Corporation Private Limited、OutSystems – Software em Rede S.A.、Mendix Technology B.V.、Pegasystems Inc.、Google LLC (AppSheet)、Airtable Inc.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場機会と将来の展望が示されています。

主要な洞察

* 生成AIの役割: Salesforce Einstein GPTやMicrosoft Copilot Studioのような組み込みモデルは、自然言語をアプリケーションロジックに変換し、初期構築作業を約40%削減します。

* 市民開発者プログラムのリスク: 特に規制の厳しい業界において、非技術系ユーザーが適切な監視なしにアプリケーションを公開する場合、セキュリティおよびデータガバナンスのギャップが生じる可能性があります。

このレポートは、RAD市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ビジネスにおけるイノベーションと先進技術の統合

- 4.2.2 動的な企業要件に応じたソリューションのカスタマイズの柔軟性

- 4.2.3 ソフトウェア開発者不足の中でのローコードプラットフォームの需要増加

- 4.2.4 中小企業におけるデジタルトランスフォーメーションの取り組みの加速

- 4.2.5 RADツールに組み込まれたAI支援アプリケーション生成機能

- 4.2.6 改訂されたITガバナンスの下で拡大する企業市民開発者プログラム

- 4.3 市場の阻害要因

- 4.3.1 RAD展開を拡張、管理、保護するための熟練した専門家の不足

- 4.3.2 規制の厳しい分野におけるセキュリティとデータガバナンスの懸念

- 4.3.3 独自のメタデータモデルに起因するベンダーロックインのリスク

- 4.3.4 複雑で計算負荷の高いワークロードに対するパフォーマンスの制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ローコード開発プラットフォーム

- 5.1.2 ノーコード開発プラットフォーム

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険

- 5.4.2 小売およびEコマース

- 5.4.3 政府および防衛

- 5.4.4 ヘルスケア

- 5.4.5 情報技術

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 製造業

- 5.4.8 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Salesforce Inc.

- 6.4.3 Oracle Corporation

- 6.4.4 International Business Machines Corporation

- 6.4.5 Amazon Web Services Inc.

- 6.4.6 Appian Corporation

- 6.4.7 ServiceNow Inc.

- 6.4.8 Zoho Corporation Private Limited

- 6.4.9 OutSystems – Software em Rede S.A.

- 6.4.10 LANSA Inc.

- 6.4.11 Mendix Technology B.V.

- 6.4.12 Pegasystems Inc.

- 6.4.13 Siemens AG (Mendix)

- 6.4.14 Google LLC (AppSheet)

- 6.4.15 Airtable Inc.

- 6.4.16 Quickbase Inc.

- 6.4.17 Betty Blocks B.V.

- 6.4.18 Temenos AG (Temenos Quantum, formerly Kony)

- 6.4.19 Creatio EOOD

- 6.4.20 Nintex Global Ltd.

- 6.4.21 WaveMaker Inc.

- 6.4.22 Neptune Software AS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラピッドアプリケーション開発(RAD)は、ソフトウェア開発におけるアプローチの一つであり、その名の通り、アプリケーションを迅速に開発し、提供することに重点を置いています。これは、従来のウォーターフォールモデルのような線形的で厳格なプロセスとは対照的に、反復的かつ漸進的な開発サイクルを通じて、ユーザーのフィードバックを継続的に取り入れながら、短期間で高品質なソフトウェアを構築することを目指すものです。

まず、ラピッドアプリケーション開発の定義についてご説明いたします。RADは、1990年代初頭にジェームズ・マーティン氏によって提唱された開発手法で、計画、ユーザー設計、構築、移行という4つのフェーズを反復的に繰り返すことで、開発期間の短縮と品質の向上を図ります。特に、ユーザー設計フェーズでは、エンドユーザーが開発プロセスに深く関与し、プロトタイプを通じて具体的な要件を早期に確認・修正することで、手戻りを最小限に抑えることを重視します。これにより、最終的な成果物がユーザーのニーズに合致する可能性が高まります。

次に、RADの種類や関連するアプローチについてです。RAD自体は特定の開発手法を指しますが、その根底にある「迅速性」「反復性」「ユーザー中心」といった思想は、その後の様々な開発手法に大きな影響を与えました。例えば、アジャイル開発、スクラム、リーン開発などは、RADの原則を継承し、さらに発展させたものと言えます。アジャイル開発は、短いイテレーション(スプリント)を繰り返し、変化する要件に柔軟に対応することを特徴とします。スクラムは、アジャイル開発を実践するための具体的なフレームワークであり、チームの自己組織化と透明性を重視します。また、近年注目されているローコード開発やノーコード開発も、RADの思想を具現化したものであり、専門的なプログラミング知識がなくても、視覚的なインターフェースを用いて迅速にアプリケーションを開発できる環境を提供します。これらは、RADが目指した「開発の民主化」をさらに推し進めるものと言えるでしょう。

RADの用途は多岐にわたります。特に、要件が不明確であったり、開発途中で変更される可能性が高いプロジェクトに適しています。例えば、社内業務アプリケーションの開発、新しいビジネスアイデアのプロトタイプ作成、顧客向けウェブアプリケーションやモバイルアプリケーションの開発などが挙げられます。市場の変化が激しい現代において、競合他社に先駆けてサービスをリリースする必要がある場合や、ユーザーからのフィードバックを迅速に反映させたい場合に、RADは非常に有効な手段となります。一方で、極めて高い安全性や信頼性が求められるミッションクリティカルなシステムや、要件が最初から厳密に定義されている大規模プロジェクトには、必ずしも最適とは言えない場合もあります。しかし、そのようなプロジェクトにおいても、一部のサブシステムやプロトタイピングにRADの考え方を取り入れることで、開発効率を向上させることは可能です。

関連技術としては、RADの実現を支える様々なツールやプラットフォームが存在します。まず、統合開発環境(IDE)やビジュアル開発ツールは、コード記述の手間を省き、GUIベースで迅速な開発を可能にします。特に、ローコード/ノーコードプラットフォームは、RADの概念を現代に最適化したものであり、ドラッグ&ドロップ操作や設定ベースでアプリケーションを構築できるため、開発期間を劇的に短縮します。また、ウェブフレームワーク(例:Ruby on Rails, Django, Spring Bootなど)は、共通の機能や構造を提供することで、開発者がビジネスロジックに集中できるよう支援し、迅速な開発を促進します。クラウドコンピューティングの普及もRADを後押ししています。IaaS、PaaS、SaaSといったクラウドサービスを利用することで、インフラ構築や運用管理の手間が省け、開発者はアプリケーション開発そのものに注力できます。さらに、コンテナ技術(Dockerなど)やマイクロサービスアーキテクチャは、アプリケーションのモジュール化と独立したデプロイを可能にし、開発とリリースのサイクルを加速させます。DevOpsの導入も、開発と運用の連携を強化し、継続的なインテグレーションとデリバリー(CI/CD)を通じて、RADの効率を最大化します。

市場背景について見てみましょう。RADが提唱された1990年代初頭は、情報技術の進化が加速し、企業がビジネス環境の変化に迅速に対応する必要性が高まっていた時代でした。従来のウォーターフォールモデルでは、要件定義からリリースまでに長い期間を要し、その間に市場のニーズが変化してしまうという問題が頻繁に発生していました。また、開発の最終段階でユーザーの期待と異なる成果物が出来上がってしまうリスクも高く、プロジェクトの失敗率も無視できないものでした。このような背景から、より柔軟で迅速な開発手法が求められるようになり、RADが注目を集めました。その後、インターネットの普及、モバイルデバイスの登場、そして近年のデジタルトランスフォーメーション(DX)の波は、企業がビジネス価値を迅速に創出し、市場に投入することの重要性を一層高めています。顧客の期待値は常に変化し、競合他社との差別化を図るためには、アイデアを素早く形にし、改善を繰り返す能力が不可欠です。このような現代のビジネスニーズが、RADの原則を基盤としたアジャイル開発やローコード/ノーコード開発の普及を強力に推進しています。

最後に、将来展望についてです。ラピッドアプリケーション開発の思想は、今後もソフトウェア開発の主流であり続けるでしょう。特に、ローコード/ノーコードプラットフォームは、AIとの融合により、さらに進化すると予測されます。AIがコード生成、テスト自動化、セキュリティ診断、さらには要件定義の支援まで行うことで、開発プロセスは一層加速し、専門家ではない「市民開発者」がビジネス課題を解決するためのアプリケーションを自ら開発する機会が増えるでしょう。これにより、IT部門の負担が軽減され、より戦略的な業務に注力できるようになります。また、ハイパーオートメーションの進展に伴い、RADはRPA(ロボティック・プロセス・オートメーション)やAI、IoTといった技術と連携し、ビジネスプロセス全体の自動化と最適化を推進する中核的な役割を担うと考えられます。セキュリティとガバナンスの確保は、開発速度が向上するにつれて、より重要な課題となりますが、これもAIを活用した自動化や、開発プロセスに組み込まれたセキュリティ対策(DevSecOps)によって解決が図られていくでしょう。最終的には、企業が市場の変化に即応し、持続的な競争優位性を確立するための不可欠な要素として、ラピッドアプリケーション開発の重要性はますます高まっていくことでしょう。