ラピッドプロトタイピング材料 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ラピッドプロトタイピング材料レポートは、材料タイプ別(プラスチック(ポリマー)、金属および合金、セラミックス、その他の材料)、エンドユーザー産業別(自動車、航空宇宙および防衛、医療、エレクトロニクス、建設、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラピッドプロトタイピング材料市場の概要

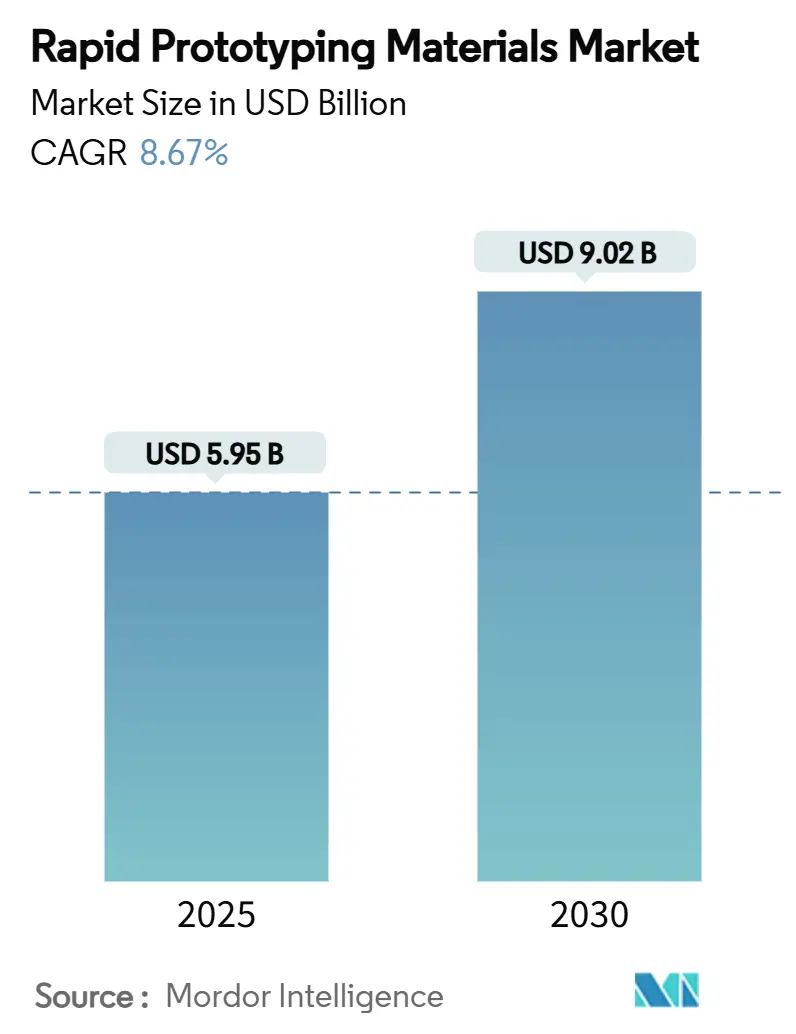

ラピッドプロトタイピング材料市場は、2025年には59.5億米ドルと推定され、2030年には90.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.67%です。この成長は、減法製造から積層造形(アディティブマニュファクチャリング)への着実な移行によって推進されています。これにより、製造業者は設計から製品発売までのサイクルを短縮し、材料廃棄物を最小限に抑え、部品を大規模にカスタマイズできるようになっています。また、持続可能性に関する規制がバイオベースポリマーの需要を促進しており、例えばBASFの60以上の製品がISCC+認証を取得しています。金属および合金は航空宇宙分野で牽引力を増しており、セラミックマトリックス複合材料で強化された部品は最大1,300°Cの温度に耐え、部品重量を大幅に削減しています。地域別に見ると、北米は強力な航空宇宙および防衛予算を背景に最大の市場シェアを占めており、アジア太平洋地域は中国の急速に拡大する積層造形エコシステムを通じて成長を加速させています。市場の集中度は高いとされています。

主要なポイント

* 材料タイプ別: プラスチックが2024年にラピッドプロトタイピング材料市場シェアの44.45%を占めましたが、金属および合金は2030年までに最も速い10.45%のCAGRを記録すると予測されています。

* 最終用途産業別: 自動車分野が2024年に27.65%の収益シェアを占め、医療用途は2030年までに最高の10.99%のCAGRで成長しています。

* 地域別: 北米が2024年にラピッドプロトタイピング材料市場の31.66%を占めてリードし、アジア太平洋地域は2030年までに10.67%のCAGRで最も速く成長すると予測されています。

市場動向と洞察

促進要因:

1. 航空宇宙および防衛プロトタイピングにおける積層造形の採用拡大(CAGRへの影響:+2.1%): 航空宇宙および防衛分野では、設計反復の短縮と複雑な内部形状の実現のために積層造形の採用が加速しています。米国の国防高等研究計画局(DARPA)は、複雑なマイクロ電子システムの生産を現地化し、供給の主権を確保するためのAMMEプログラムを開始しました。GEの3Dプリント製LEAP燃料ノズルは、従来の製造方法と比較して25%の軽量化と5倍の耐久性向上を実現しています。

2. 生体適合性材料を必要とする医療用インプラントおよび解剖学的モデルの急増(CAGRへの影響:+1.8%): 医療施設では、患者固有のデバイスのポイントオブケア印刷への移行が進んでいます。2025年には、3D Systemsが病院内で直接MDR準拠のPEEK顔面インプラントを製造しました。FDAのガイドライン改訂により、積層造形デバイスの承認サイクルが短縮されています。

3. ポリマーおよび金属粉末価格の継続的な下落(CAGRへの影響:+1.4%): 原材料価格の下落は、中小企業にとって積層造形ワークフローへのアクセスを民主化しています。アルミニウムや鋼粉末の広範なリサイクルは、スループットと可視性を向上させ、金属価格のインフレを相殺しています。

4. 自動車部品の軽量化に対するOEMの推進(CAGRへの影響:+1.2%): 規制当局は、ブレーキディスクなどの非排気源にも排出ガス規制を拡大しており、自動車メーカーは車両シャーシのあらゆるグラムを再評価せざるを得なくなっています。ArcelorMittalの積層造形専用鋼粉末は、鋳鉄よりも熱伝導性に優れ、質量を削減する格子強化ブレーキキャリパーを可能にしています。

5. バイオベースポリマーを支持する政府資金による循環経済の義務化(CAGRへの影響:+0.9%): 欧州や北米を中心に、バイオベースポリマーの利用を促進する政策が市場を長期的に牽引しています。

抑制要因:

1. チタンおよび高性能ポリマー原料価格の変動(CAGRへの影響:-1.6%): チタンの工場出荷価格は、2024年12月に前年比4.48%上昇し、航空宇宙分野の調達予算を圧迫しています。地政学的リスクがスポンジ供給を制約し、新規参入には数年間の規模拡大期間が必要です。

2. 大規模積層造形設計および材料加工におけるスキルギャップ(CAGRへの影響:-1.2%): 積層造形ブームは、労働力のスキルアップを上回るペースで進んでいます。金属プリンターの出荷台数は24ヶ月で80%増加しましたが、オペレーターの認定取得数は停滞しています。この能力ギャップは新興市場で特に顕著であり、企業は専門知識を輸入せざるを得ず、プロジェクトコストを増加させています。

3. 高度な金属粉末用希土類合金元素の供給ボトルネック(CAGRへの影響:-0.8%): 航空宇宙および防衛産業にとって不可欠な希土類合金元素の供給制約は、長期的な課題となっています。

セグメント分析

* 材料タイプ別: ポリマーが支配的、金属が革新を推進

プラスチックは2024年にラピッドプロトタイピング材料市場シェアの44.45%を維持し、その汎用性と金属に対するコスト優位性を裏付けています。VictrexのPAEKのような高温グレードは、自動車のエンジンルーム内や航空宇宙のダクト用途にポリマーの使用を拡大しています。金属および合金は、航空宇宙分野での疲労耐性チタンアルミニウムの需要や、整形外科分野でのコバルトクロムインプラントの普及により、10.45%のCAGRでより速く拡大しています。Foundation Alloyの固相冶金のようなプロセス革新は、溶融池の不安定性を回避し、鍛造品よりも2倍強い合金を開発サイクルを数ヶ月に短縮して提供できます。これにより、金属は後処理コストを削減することでポリマーとのコスト差を縮めるのに役立つでしょう。しかし、UV硬化性樹脂やエラストマーの継続的な改良により、ポリマーが依然として最大のシェアを維持すると考えられます。

* 最終用途産業別: 自動車がリード、医療が加速

自動車OEMは2024年にラピッドプロトタイピング材料市場の27.65%を占め、格子充填ブラケットや気流最適化ダクトを使用して車両質量を削減し、Euro 7の粒子状物質排出量上限に対応しています。医療用途は年間10.99%で成長しており、2027年以降は航空宇宙分野の需要増加を上回ると予測されています。3D SystemsのEXT 220 MEDプリンターを使用した80件以上の頭蓋骨再建手術は、臨床現場での信頼性を示しています。建設分野は新たな市場として浮上しており、グラフェンを注入したコンクリート混合物は、31%低いエンボディドカーボンを実現しつつ圧縮強度を高め、広範な脱炭素化の要請を反映しています。

地域分析

* 北米: 2024年にラピッドプロトタイピング材料市場の31.66%を占めました。これは、堅固な航空宇宙および医療インフラ、DARPAによる累積350億米ドルの先進製造への投資、および積層造形デバイスに対するFDAの迅速承認経路に支えられています。

* アジア太平洋: 2030年までに10.67%のCAGRで最も速く成長しています。インドの大規模教育病院における反復的なプロトタイピング文化は、生体適合性ポリマーの現地需要を促進しています。日本は小型家電製品に積層造形ソリューションを適用し、韓国の自動車メーカーは格子強化シートフレームを求めています。

* 欧州: 持続可能性を重視する政策に支えられ、競争力を維持しています。EUの原材料予測調査は、2050年までの戦略的自律性のために積層造形を優先しています。ドイツのEOSとSGL Carbonは高温樹脂およびセラミックポートフォリオを開拓し、英国は航空宇宙の研究開発をスカマルロイ飛行部品の粉末床溶融に注力しています。

競争環境

ラピッドプロトタイピング材料市場は統合された性質を持っています。BASF、Evonik、Arkemaといった化学大手は、グローバルな物流と深いポリマー化学の専門知識を活用して、業界横断的な需要に対応しています。一方、3D Systems、Stratasys、EOSは、プリンターと材料の共同最適化を重視しています。将来の競争は、多材料堆積と統合された後処理に焦点を当てるでしょう。インライン検査とAIガイドによるパラメータ調整を統合する企業は、顧客がスタンドアロンの粉末やプリンターよりもターンキーソリューションを好むため、より高い利益率を獲得できる立場にあります。合金化学と材料データベースに関する知的財産の深さが、市場における競争力をさらに決定するでしょう。

主要企業: Arkema、BASF、3D Systems Inc.、EOS GmbH、Stratasys Ltd.などが挙げられます。

最近の業界動向

* 2024年2月: Evonik Industries AGがDLPプリンター向けの難燃性で機械的耐久性に優れた光硬化性ポリマー「INFINAM FR 4100L」を発表しました。

* 2023年5月: Model SolutionとPROTOTECHがラピッドプロトタイピングサービスの拡大と高価値3Dプリント部品の開発に関するMOUを締結しました。

このレポートは、ラピッドプロトタイピング材料市場に関する詳細な分析を提供しています。ラピッドプロトタイピングは、製造業者が製品を迅速に開発、テストし、必要に応じて調整を行うことを可能にし、構造の正確な計画とスケジューリングを支援する技術です。本市場は、材料タイプ、最終用途産業、および地域別にセグメント化されており、収益(USD Million)に基づいて市場規模と予測が示されています。

市場は2025年に59.5億米ドルと評価されており、2030年までに90.2億米ドルに成長すると予測されています。

主な市場促進要因としては、航空宇宙および防衛分野における積層造形(アディティブマニュファクチャリング)のプロトタイピング用途の拡大、生体適合性材料を必要とする医療用インプラントや解剖学的モデルの需要急増が挙げられます。また、ポリマーおよび金属粉末価格の継続的な下落、自動車部品の軽量化を目指すOEMの推進、バイオベースポリマーを優遇する政府主導の循環経済義務も市場成長を後押ししています。

一方、市場の抑制要因としては、チタンおよび高性能ポリマー原料価格の変動、大規模な積層造形設計および材料加工におけるスキルギャップ、高度な金属粉末に必要な希土類合金元素の供給ボトルネックが挙げられます。

材料タイプ別では、航空宇宙および生物医学分野からの需要に牽引され、金属および合金が2030年まで年間平均成長率(CAGR)10.45%で最も速い成長を遂げると予想されています。地域別では、中国の積極的な生産能力増強とインドの医療機器分野の急成長により、アジア太平洋地域が10.67%のCAGRで他の地域を上回る最速の成長地域となる見込みです。

持続可能性に関する規制も材料選択に影響を与えており、炭素排出量削減目標や循環経済目標の導入に伴い、ISCC認証を受けたバイオベースポリマーやリサイクル金属粉末の採用が進んでいます。しかし、ハードウェアの導入が進む一方で、高度な設計最適化と材料加工における世界的なスキルギャップが、大規模な積層造形導入の主要なボトルネックとなっています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 材料タイプ別: プラスチック(ポリマー)、金属および合金、セラミックス、その他の材料。

* 最終用途産業別: 自動車、航空宇宙および防衛、医療、エレクトロニクス、建設、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)の15カ国にわたる市場規模と予測が含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、3D Systems Inc.、Arkema、BASF、EOS GmbH、General Electric Company、HP Development Company, L.P.、Renishaw plc、SABIC、Sandvik AB、Stratasys Ltd.など、主要企業のプロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙および防衛プロトタイピングにおける積層造形技術の採用拡大

- 4.2.2 生体適合性材料を必要とする医療用インプラントおよび解剖学的モデルの急増

- 4.2.3 ポリマーおよび金属粉末価格の継続的な下落

- 4.2.4 OEMによる軽量自動車部品への推進

- 4.2.5 バイオベースポリマーを優遇する政府資金による循環経済の義務化

-

4.3 市場の阻害要因

- 4.3.1 チタンおよび高性能ポリマー原料価格の変動

- 4.3.2 大規模積層造形設計および材料加工におけるスキルギャップ

- 4.3.3 高度な金属粉末用希土類合金元素の供給ボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額、米ドル)

-

5.1 材料タイプ別

- 5.1.1 プラスチック(ポリマー)

- 5.1.2 金属および合金

- 5.1.3 セラミックス

- 5.1.4 その他の材料

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙および防衛

- 5.2.3 医療

- 5.2.4 エレクトロニクス

- 5.2.5 建設

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3D Systems Inc.

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 dsm-firmenich

- 6.4.5 EOS GmbH

- 6.4.6 Evonik Industries AG

- 6.4.7 General Electric Company

- 6.4.8 Höganäs AB

- 6.4.9 HP Development Company, L.P.

- 6.4.10 Model Solution Co, Ltd.

- 6.4.11 Renishaw plc

- 6.4.12 SABIC

- 6.4.13 Sandvik AB

- 6.4.14 Solvay

- 6.4.15 Stratasys Ltd.

- 6.4.16 Victrex plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラピッドプロトタイピング材料とは、CADデータから短時間で物理的な試作品を製作するラピッドプロトタイピング技術、すなわち3Dプリンティング技術において使用される特殊な材料の総称でございます。これらの材料は、製品開発の初期段階でデザインの検証、機能の評価、製造プロセスの確認などを迅速かつ効率的に行うために不可欠な要素でございます。従来の試作方法に比べて、複雑な形状の造形が可能であり、開発期間の短縮とコスト削減に大きく貢献いたします。材料には、造形速度、精度、表面仕上げ、機械的特性、耐熱性、透明性など、様々な要求に応えるための多様な種類が存在し、それぞれの用途や目的に合わせて選択されます。

ラピッドプロトタイピング材料の種類は、主に3Dプリンティングの造形方式によって分類されます。まず、光造形方式(SLA、DLP、LCDなど)で用いられる「光硬化性樹脂」がございます。これは紫外線や可視光を照射することで硬化する液体樹脂で、非常に高い解像度と滑らかな表面仕上げが特徴でございます。硬質、軟質、透明、耐熱性、生体適合性など、多岐にわたる特性を持つ樹脂が開発されており、デザインモデルから機能試作まで幅広く利用されております。次に、熱溶解積層方式(FDM/FFF)で用いられる「熱可塑性プラスチック」がございます。フィラメント状の材料を加熱して溶かし、一層ずつ積み重ねて造形する方式で、PLA、ABS、PETG、ナイロン、PC、PEEK、ULTEMといった汎用プラスチックからエンジニアリングプラスチックまで、非常に多くの種類がございます。比較的安価で取り扱いが容易であり、強度や耐久性に優れるため、機能試作や治具製作に適しております。さらに、粉末焼結方式(SLS、MJFなど)や結合剤噴射方式(Binder Jetting)で用いられる「粉末材料」がございます。ナイロン(PA11、PA12)やTPUなどの樹脂粉末が一般的で、レーザーや熱によって粉末を結合させて造形いたします。サポート材が不要なため、複雑な内部構造を持つ部品の製作に適しており、優れた機械的特性を持つ試作品が得られます。また、金属粉末を用いた金属3Dプリンティングも、機能的な金属プロトタイプの製作に利用されております。その他、シート積層方式(LOM)で用いられる紙やプラスチックシートなどもございますが、現在では主流ではございません。

これらの材料は多岐にわたる用途で活用されております。最も一般的なのは、製品の「デザイン検証」や「形状確認」でございます。デザイナーは、試作品を通じて製品の見た目や手触り、人間工学的な側面を評価し、改善点を見つけることができます。また、「機能プロトタイプ」の製作にも不可欠でございます。部品の嵌合性、組み立て性、基本的な動作性能などを実際にテストすることで、設計上の問題を早期に発見し、手戻りを減らすことが可能になります。製造現場では、特定の作業を効率化するための「治具や工具」の製作にも利用されており、カスタムメイドの治具を迅速に作成することで生産性の向上に貢献いたします。医療分野では、患者個々に合わせた「手術ガイド」や「解剖モデル」、さらには「義肢装具」の試作に用いられ、パーソナライゼーションの進展を支えております。自動車や航空宇宙産業では、軽量化や複雑な構造を持つ部品の「コンセプトモデル」や「機能評価用プロトタイプ」として活用され、開発期間の短縮と性能向上に寄与しております。教育機関や研究開発分野においても、アイデアの具現化や実験用モデルの製作に広く利用されております。

ラピッドプロトタイピング材料の進化は、関連技術の発展と密接に結びついております。まず、材料を使用する「3Dプリンティング技術」そのものが最も重要な関連技術でございます。SLA、DLP、FDM、SLS、MJF、Material Jettingなど、各方式の進歩が材料の多様化を促し、また新たな材料が開発されることで、より高性能な3Dプリンターが生まれております。次に、「CAD/CAMソフトウェア」は、設計データを3Dプリンターが読み込める形式に変換し、造形プロセスを最適化するために不可欠でございます。材料特性を考慮した設計やシミュレーションが可能になっております。さらに、造形後の「後処理技術」も重要でございます。光硬化性樹脂の二次硬化、FDM造形物のサポート材除去、粉末造形物の表面仕上げ、塗装など、最終的な試作品の品質を決定づける工程であり、材料の特性に応じた適切な後処理技術が求められます。また、材料そのものの「開発技術」も常に進化しており、より高い強度、耐熱性、柔軟性、透明性、導電性、生体適合性など、特定の機能を持つ材料が次々と生み出されております。

市場背景としましては、ラピッドプロトタイピング材料市場は、製品開発サイクルの加速とカスタマイズ需要の高まりを背景に、近年著しい成長を遂げております。主要な材料メーカーや3Dプリンターメーカーが、高性能かつ多様な材料を開発・提供しており、市場競争も激化しております。現在のトレンドとしては、まず「高性能化」が挙げられます。従来の試作材料では難しかった、最終製品に近い機械的特性や耐熱性、耐薬品性を持つ材料への需要が高まっております。次に、「多機能化」も進んでおり、導電性、抗菌性、柔軟性、透明性といった複数の機能を併せ持つ材料の開発が進んでおります。また、「環境対応」も重要なテーマとなっており、リサイクル可能な材料や生分解性材料、植物由来の材料など、環境負荷の低い材料への関心が高まっております。さらに、材料コストの「低減」も継続的な課題であり、より多くの企業や個人がラピッドプロトタイピングを利用できるよう、材料価格の最適化が進められております。一部のプリンターメーカーが「オープンマテリアル戦略」を採用し、サードパーティ製の材料利用を許可する動きも、市場の活性化に寄与しております。

今後の展望としましては、ラピッドプロトタイピング材料はさらなる進化を遂げると予想されます。まず、「材料の多様化と高性能化」は引き続き加速し、最終製品に匹敵する、あるいはそれを超える特性を持つ材料が登場するでしょう。これにより、試作だけでなく、少量生産や最終製品の製造への適用範囲が拡大いたします。特に、「スマートマテリアル」や「複合材料」の進化が注目されます。センサー機能を持つ材料、自己修復機能を持つ材料、複数の素材を組み合わせた高性能複合材料などが実用化され、より高度な機能を持つプロトタイプや製品の製作が可能になるでしょう。また、「環境配慮型材料の普及」は、持続可能な社会への貢献という観点から、今後ますます重要性を増すと考えられます。リサイクルプロセスが確立された材料や、製造から廃棄まで環境負荷の低い材料の開発が加速するでしょう。さらに、ラピッドプロトタイピング材料は、デジタルマニュファクチャリング全体のワークフローに一層深く統合され、設計から製造、評価までの一連のプロセスがよりシームレスになることが期待されます。これにより、「パーソナライゼーション」の加速や、オンデマンド生産の普及が促進されるでしょう。材料コストのさらなる低減とアクセシビリティの向上も進み、より多くの産業や個人がこの技術の恩恵を受けられるようになることで、イノベーションの創出に大きく貢献していくものと確信しております。