早強コンクリート市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

早強コンクリート市場レポートは、強度(0-40 MPa、40-80 MPa、および80 MPa超)、用途分野(商業、産業・機関、インフラ、および住宅)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)によって分類されます。市場予測は、数量(立方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

急速硬化コンクリート市場の概要:成長トレンドと2030年までの予測

本レポートは、急速硬化コンクリート市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は強度別(0-40 MPa、40-80 MPa、80 MPa超)、最終用途分野別(商業、産業・機関、インフラ、住宅)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、市場予測は体積(立方メートル)で提供されています。

市場概要

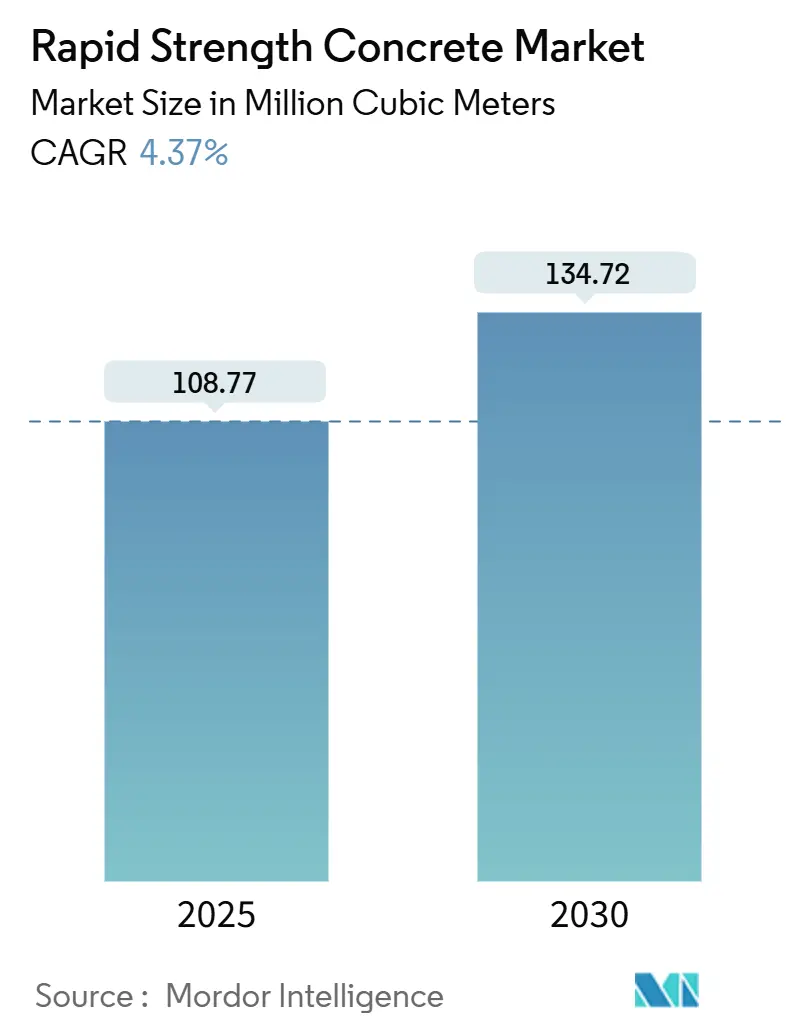

急速硬化コンクリート市場は、2025年には1億877万立方メートルと推定され、2030年までに1億3472万立方メートルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.37%です。公共部門の強力な刺激策、都市再開発の急増、およびプロジェクト期間短縮の必要性が、この市場の採用を推進しています。また、人工知能(AI)を活用したバッチングシステムは、廃棄物を削減し、硬化効率を向上させています。米国、中国、中東における政府プログラムは、時間制約のあるインフラプロジェクトに資金を投入しており、急速な初期強度を必要とする3Dプリンティングソリューションも新たな収益源を開拓しています。

地域別では、アジア太平洋地域がメガプロジェクトと都市化により世界的な需要を牽引しています。一方、北米と欧州では、ライフサイクルコストの削減と持続可能性が重視されています。市場の競争環境は中程度ですが、デジタル品質管理、低炭素バインダー、超高性能ミックスなどが、既存企業と新規参入企業双方にとって明確な差別化要因となっています。

主要なレポートのポイント

* 強度別: 2024年には、40-80 MPaセグメントが急速硬化コンクリート市場シェアの46.08%を占めました。80 MPa超のセグメントは、2025年から2030年にかけて5.54%のCAGRで最も速い成長が予測されています。

* 最終用途分野別: 2024年には、インフラセクターが急速硬化コンクリート市場規模の68.03%を占めました。産業・機関プロジェクトは、2030年までに6.07%の最速CAGRを記録すると予想されています。

* 地域別: 2024年には、アジア太平洋地域が世界全体の体積の44.59%を占め、2030年までに4.47%のCAGRで成長すると予測されています。

市場トレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 政府資金によるインフラ刺激策(CAGRへの影響度: +1.2%): 世界中で2兆ドルを超える公共部門の支出がプロジェクトの迅速な完了を目標としており、急速硬化コンクリートは建設サイクルを30-50%短縮し、利用者への影響と請負業者の間接費を削減します。米国のインフラ投資雇用法や中国の記録的なインフラ支出がその例です。ライフサイクルコスト分析は、プレミアムな単価であっても急速硬化ミックスを支持する傾向にあります。

* プレキャストおよび3Dプリント部品における急速硬化ミックスの採用(CAGRへの影響度: +0.8%): デジタル建設は、自動生産と数時間で構造能力を獲得するコンクリートを組み合わせることで、需要パターンを再形成しています。香港理工大学の研究では、3Dプリントされた要素が同日に79 MPaの圧縮強度を達成し、翌朝の現場設置を可能にしました。プレキャスト工場では、カルシウムスルホアルミネートバインダーへの切り替えにより、脱型時間を24時間から6時間に短縮し、生産量を最大60%向上させています。

* 高層および複合用途の都市再開発(CAGRへの影響度: +0.7%): 密集した都市部での垂直建設では、近隣への影響を最小限に抑え、スケジュールによるコスト超過を削減するために、急速硬化コンクリートの採用が増加しています。NEOMの「THE LINE」プロジェクトでは、日量20,000 m³以上の特殊材料が現場工場で生産されています。アジア太平洋地域の300メートルを超えるタワーでは、24時間ごとの連続打設が、早期強度ミックスによってのみ可能となっています。

* 従来のコンクリートに対するライフサイクルコスト削減(CAGRへの影響度: +0.5%): 連邦高速道路局の研究では、利用者遅延コストを総プロジェクト経済に含めると、急速硬化コンクリートのオーバーレイが標準的な補修よりも長持ちし、交通をより早く回復させることで4:1の経済的優位性があることが示されました。超高性能タイプは耐用年数を80年まで延長し、メンテナンスサイクルを延ばし、公共部門の予算圧力を軽減します。

* AI最適化バッチングシステムによる廃棄物削減と硬化時間短縮(CAGRへの影響度: +0.3%): AIを活用したバッチングシステムは、配合を最適化し、廃棄物を削減し、硬化時間を短縮します。これは先進市場で採用が進み、アジア太平洋地域でも段階的に導入されています。

* 遠征修理材料に対する軍事需要(CAGRへの影響度: +0.2%): 北米および一部のEU市場では、遠征修理材料に対する軍事需要が存在します。これは、飛行場の迅速な修理など、迅速な運用準備態勢の回復を可能にする材料を必要とします。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* OPCに対するプレミアム価格設定(CAGRへの影響度: -0.9%): 急速硬化コンクリートは、通常のポルトランドセメント(OPC)ミックスよりも立方メートルあたり40-80%高価であり、低マージンの住宅や小規模商業プロジェクトでは障害となります。特に労働力が安価で、スケジュール短縮による節約が限定的な場合、請負業者はライフサイクル経済を見落としがちです。

* 現場での施工品質のばらつき(CAGRへの影響度: -0.6%): 急速硬化ミックスは、バッチング、配送、仕上げにおいて厳密な管理を要求します。経験不足の作業員は、早期硬化や不十分な締め固めのリスクを抱え、初期強度の不足につながり、仕様者の信頼を損なう可能性があります。主要な都市ハブ以外では、標準化されたトレーニングや成熟度試験プロトコルが不足しています。

* 一部地域でのCSAクリンカーの不足(CAGRへの影響度: -0.4%): カルシウムスルホアルミネート(CSA)クリンカーの不足は、地域的な問題であり、主に特殊用途に影響を与えます。

セグメント分析

* 強度別:

* 40-80 MPa帯: 2024年に46.08%の市場シェアを占め、高層ビルや産業基盤など、より薄い要素と速いサイクルタイムを必要とする主流の用途に対応しています。性能と価格のバランスが取れており、コスト管理と構造要件を両立させる開発業者にとって魅力的です。

* 80 MPa超の超高性能ミックス: 絶対量では小さいものの、防衛、データセンター、超高層プロジェクトで150 MPaを超える圧縮強度が要求されるため、5.54%のCAGRで成長を牽引しています。ナノシリカやハイブリッド繊維ブレンドなどの混和剤革新により、作業可能なポットライフを犠牲にすることなくこれらの性能が達成されています。

* 0-40 MPaクラス: 舗装の迅速な修復、ユーティリティトレンチの埋め戻し、二次構造要素など、即時再開が究極強度よりも優先される用途で利用されています。この低強度帯の市場規模は、夜間でのサービス復旧を必要とする地方自治体の工事を支えることで安定しています。

* すべての強度グループにおいて、打設されたコンクリートに埋め込まれたデジタルセンサーがリアルタイムデータを提供し、次の建設ステップへの準備状況を予測することで、配合設計と現場施工間のフィードバックループを閉じています。

* 最終用途分野別:

* インフラプロジェクト: 2024年に68.03%の体積を生成し、市場の優位性を維持しています。道路、橋、滑走路など、迅速な硬化と早期交通負荷耐性から最も恩恵を受ける分野です。空港では、6時間以内に運用能力に達するミックスにより、フライトの迂回を回避し、収益を維持します。高速道路の急速硬化オーバーレイは、夜間通行止め中に施工され、朝のラッシュアワー前に車線を復旧させ、利用者時間損失と燃料消費を削減します。

* 産業・機関需要: 2030年までに6.07%のCAGRで拡大すると予測されています。工場、データセンター、病院など、長期停止が許されない施設が牽引しています。特にデータセンターでは、数日以内に重いサーバーラックを受け入れるための機器台座が必要とされ、コミッショニングと収益認識を加速させます。軍事工学プログラムも、飛行場修理のために24時間で20 MPaを達成できる遠征用配合を展開することで、安定した需要を加えています。

* 商業施設ではテナントの早期入居のために採用が進む一方、住宅分野では予算制約とスケジュールメリットの低さから採用が遅れています。

地域分析

* アジア太平洋地域: 2024年に世界全体の体積の44.59%を占め、2030年までに4.47%のCAGRで成長すると予測されています。これは、交通回廊、スマートシティ、工業団地への大規模な投資を反映しています。中国は、高速道路や地下鉄の展開を推進する地方政府によって、この地域の需要曲線を支えています。インドの主要セメントメーカーは、今後4年間で新たな生産能力を増強し、急速硬化ブレンドに転用可能なクリンカーおよび粉砕設備を大幅に追加する予定です。香港とシンガポールの研究ハブは、3Dプリンティングミックス設計を迅速に進め、地域の請負業者が従来の工法を飛び越えるのを支援しています。

* 北米および欧州: インフラの近代化と厳格なライフサイクル性能基準によって成長が維持されています。米国は、サービス中断を制限するために迅速硬化プロファイルを指定する送電網強化プロジェクトに60億ドルを確保しました。欧州連合の脱炭素化イニシアチブは、より高い耐久性と低いエンボディドカーボンを評価する性能ベースの基準へと顧客を誘導しており、これは急速硬化配合とよく合致しています。NATOの防衛予算も、厳しい条件下で設計強度に達する必要がある遠征用途の特殊需要を刺激しています。

* 中東およびアフリカ: NEOMのようなメガプロジェクトに牽引され、ホットスポットとして浮上しています。NEOMでは、現場工場で日量20,000 m³の急速硬化製品が統合された炭素回収技術と共に生産されています。南米では、ブラジルのVotorantim Cimentosが10%の生産能力増強のために50億ブラジルレアルを投じることを決定しており、これにより地域の急速硬化需要を満たすための追加供給が期待されています。技術移転と都市人口の増加が、これらの発展途上市場での採用加速の舞台を整えています。

競争環境

急速硬化コンクリート産業は中程度の集中度であり、広範なターミナルネットワークと独自の混和剤を活用する垂直統合型の大手企業が中心となっています。戦略的な差別化は現在、特殊バインダーと低炭素認証に焦点を当てています。HOLCIMは、バイオ炭を注入した急速硬化シリーズを導入し、初期強度を犠牲にすることなく炭素を隔離することで、プレミアムセグメントでグリーンなニッチ市場を開拓しました。ジオポリマーシステムや印刷可能なモルタルに焦点を当てたスタートアップ企業は、ゼロクリンカーの代替品を提供することで既存企業に挑戦しています。一方、混和剤専門家と3Dプリンターメーカー間の合弁事業は、機械パラメーターとコンクリートレオロジーを統合したプラグアンドプレイ材料の認証を急いでおり、請負業者の試行サイクルを最小限に抑えています。地域のチャレンジャー企業は、グローバルリーダーの品質の一貫性に匹敵するために、プロセス自動化とスマートバッチングに投資しています。

主要企業:

* HOLCIM

* Heidelberg Materials

* CRH plc

* CEMEX S.A.B. de C.V.

* UltraTech Cement Ltd.

最近の業界動向

* 2025年5月: HOLCIMはELEMENTALとの協業により、コンクリートが炭素吸収源として機能することを可能にする新しいバイオ炭ベース技術を発表しました。この革新はバイオ炭を統合し、性能を損なうことなくCO₂排出量を大幅に削減します。

* 2023年12月: CEMEX S.A.B. de C.V.は、ボゴタ初の地下鉄線向けに、高強度で加速硬化型のコンクリート28万立方メートルを含む合計35万立方メートルのコンクリートを供給すると発表しました。同社の独自のミックスは、わずか11時間で従来のコンクリートの2倍の強度を達成し、建設期間を大幅に短縮しています。

このレポートは、急速硬化コンクリート市場の包括的な分析を提供しています。市場の定義、調査範囲、厳格な調査方法論に基づき、市場の状況、規模と成長予測、競争環境、市場機会、将来の見通しを詳細に解説しています。

市場は堅調な成長を示しており、2030年までに1億3,472万立方メートルの規模に達し、予測期間中の年平均成長率(CAGR)は4.37%と見込まれています。地域別では、アジア太平洋地域が2024年の世界市場の44.59%を占め、2030年まで4.47%の最も速いCAGRで成長する主要な牽引役です。強度別では、防衛、データセンター、超高層建築物などの用途拡大により、80 MPaを超える高強度コンクリートが5.54%のCAGRで最も高い成長率を記録すると予測されています。

市場の成長を促進する主な要因としては、政府主導のインフラ刺激策、プレキャストおよび3Dプリント部品への急速硬化配合の採用拡大、高層ビルや複合用途の都市再開発プロジェクトが挙げられます。また、従来のコンクリートと比較したライフサイクルコストの削減、AI最適化されたバッチングシステムによる廃棄物削減と硬化時間の短縮、遠征修理材料に対する軍事需要も重要な推進力です。特にインフラ分野では、急速硬化コンクリートが建設サイクルを短縮し、交通中断コストを削減し、耐用年数を延長することで、優れた経済性を提供するため、所有者から好まれています。AIシステムは、材料廃棄物を最大20%削減し、初期強度の安定性を確保することで、生産性と持続可能性を向上させています。

一方で、市場には課題も存在します。普通ポルトランドセメント(OPC)と比較したプレミアム価格設定は、予算に制約のある建設業者にとって障壁となる可能性があります。また、現場での施工品質のばらつきや、一部地域におけるCSA(カルシウムスルホアルミネート)クリンカーの希少性も成長を抑制する要因として指摘されています。

エンドユースセクターは、商業、産業・機関、インフラ、住宅に分類され、詳細に分析されています。競争環境については、市場集中度、戦略的動向、市場シェアおよびランキング分析が提供され、Breedon Group plc、CEMEX S.A.B. de C.V.、Heidelberg Materials、HOLCIMなど主要12社の企業プロファイルが網羅されています。これらのプロファイルには、各社の概要、主要セグメント、財務情報、戦略、製品、最近の動向が含まれます。

本レポートは、市場定義の詳細な説明に加え、促進剤、接着剤、コンクリート混和剤、防水材など、関連する多数の専門用語を包括的な用語集として提供しており、市場への深い理解をサポートします。市場の機会と将来の見通しについても分析されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府資金によるインフラ刺激策

- 4.2.2 プレキャストおよび3Dプリント部品における急速硬化混合物の採用

- 4.2.3 高層および複合用途の都市再開発

- 4.2.4 従来のコンクリートと比較したライフサイクルコストの削減

- 4.2.5 廃棄物と硬化時間を削減するAI最適化バッチングシステム

- 4.2.6 遠征修理材料に対する軍事需要

- 4.3 市場の阻害要因

- 4.3.1 OPCに対するプレミアム価格設定が予算制約のある請負業者を躊躇させる

- 4.3.2 現場での施工品質のばらつきによる性能のばらつき

- 4.3.3 一部の地域におけるCSAクリンカーの不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 強度別

- 5.1.1 0~40 MPa

- 5.1.2 40~80 MPa

- 5.1.3 80 MPa以上

- 5.2 最終用途分野別

- 5.2.1 商業用

- 5.2.2 産業用および機関用

- 5.2.3 インフラ

- 5.2.4 住宅用

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Breedon Group plc

- 6.4.2 Buzzi Unicem SpA

- 6.4.3 CEMEX S.A.B. de C.V.

- 6.4.4 CRH plc

- 6.4.5 Heidelberg Materials

- 6.4.6 HOLCIM

- 6.4.7 SAMPYO GROUP

- 6.4.8 Thomas Concrete Group

- 6.4.9 UltraTech Cement Ltd.

- 6.4.10 Vicat SA

- 6.4.11 Vulcan Materials Company

- 6.4.12 Westbuild

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

早強コンクリートは、通常のコンクリートと比較して、打設後の初期段階で高い強度を迅速に発現する特性を持つコンクリートの一種です。一般的に、普通ポルトランドセメントを用いたコンクリートが28日強度を設計基準とするのに対し、早強コンクリートは3日や7日といった短期間で所定の強度に達することを目的としています。この特性は、工期の短縮、早期の型枠脱型、寒冷地での凍害防止、緊急工事など、様々な建設現場でのニーズに応えるために開発されました。その強度発現のメカニズムは、主にセメントの水和反応を促進させることによって実現されます。具体的には、早強ポルトランドセメントの使用、適切な混和材料の添加、水セメント比の低減、そして効果的な養生方法の採用などが挙げられます。

早強コンクリートの種類は、主にその強度発現を促進させる方法によって分類されます。まず、セメントの種類による分類では、「早強ポルトランドセメント」や「超早強ポルトランドセメント」が代表的です。これらのセメントは、普通ポルトランドセメントに比べて、クリンカー鉱物組成におけるケイ酸三カルシウム(C3S)の割合が高く、また粉末度も高めに設定されています。これにより、水和反応が活発に進行し、初期強度発現が促進されます。次に、混和材料による分類では、高性能AE減水剤や硬化促進剤が広く用いられます。高性能AE減水剤は、少ない水量で高い流動性を確保し、水セメント比を低減することでコンクリートの密実性を高め、強度発現を助けます。硬化促進剤は、セメントの水和反応そのものを化学的に加速させることで、さらに早期の強度発現を可能にします。また、特殊なセメントとして、アルミナセメントやマグネシアセメントをベースとした超速硬コンクリートも存在しますが、これらは一般的な早強コンクリートとは異なる特性を持つ場合が多いです。さらに、養生方法による分類では、蒸気養生、温水養生、電気養生など、コンクリートの温度を適切に管理することで水和反応を促進させる方法があります。特にプレキャスト製品の製造においては、これらの促進養生が不可欠です。

早強コンクリートの用途は非常に多岐にわたります。最も一般的なのは、工期短縮が強く求められる工事です。例えば、交通量の多い道路や橋梁の緊急補修工事、空港滑走路の補修などでは、短時間での交通開放が必要となるため、早強コンクリートが不可欠です。また、プレキャストコンクリート製品の製造工場では、早期の脱型が可能となることで、型枠の回転率が向上し、生産効率が大幅に高まります。高層建築物の躯体工事においても、早期に型枠を転用し、上階への作業移行をスムーズに行うために利用されます。寒中コンクリート工事では、打設後の初期凍結を防ぎ、コンクリートが凍害を受ける前に必要な強度を確保するために早強コンクリートが用いられます。その他、地下構造物やトンネル工事における支保工の早期撤去、PC鋼材導入前の早期強度確保など、様々な場面でその特性が活かされています。

早強コンクリートの性能を最大限に引き出し、その適用範囲を広げるためには、様々な関連技術が不可欠です。高性能AE減水剤は、早強コンクリートの流動性を確保しつつ、水セメント比を低減することで高強度化と耐久性向上に寄与します。また、コンクリートの品質管理技術も重要です。練り混ぜから打設、養生に至るまで、温度管理や強度管理を徹底することで、設計通りの性能を確実に発現させることができます。早期の強度推定には、リバウンドハンマーや超音波探傷などの非破壊検査技術が用いられ、コンクリートの硬化状況を迅速に把握することが可能です。プレキャストコンクリート製造においては、蒸気養生設備や自動化された製造ラインが、早強コンクリートの特性を活かした効率的な生産を支えています。近年では、BIM/CIM(Building Information Modeling/Construction Information Modeling)といった情報技術が、工期計画、資材管理、品質管理の効率化に貢献し、早強コンクリートの適用をさらに最適化しています。さらに、自己充填コンクリート技術と組み合わせることで、高流動性と早期強度を両立させ、複雑な形状の構造物でも高品質な施工が可能になります。

早強コンクリートの市場背景には、現代の建設業界が抱える様々な課題とニーズが深く関わっています。まず、建設労働者の高齢化と熟練工不足は深刻であり、限られた人員で効率的に工事を進めるためには、工期短縮が喫緊の課題となっています。早強コンクリートは、この工期短縮に直接貢献する材料として重宝されています。また、高度経済成長期に整備された社会インフラの老朽化が進み、その補修・改修需要が全国的に増大しています。これらの工事では、交通規制期間の短縮や迅速な復旧が求められるため、早強コンクリートの需要は今後も高まることが予想されます。都市化の進展に伴う高層建築物や地下構造物の増加も、早期の型枠転用や作業効率の向上を目的とした早強コンクリートの利用を促進しています。さらに、災害多発国である日本では、地震や豪雨などによる被害からの迅速な復旧が常に求められており、緊急性の高い復旧工事において早強コンクリートは不可欠な存在です。一方で、セメント製造時のCO2排出量削減といった環境規制への意識の高まりも、早強コンクリートの技術開発に影響を与えています。

早強コンクリートの将来展望は、さらなる高性能化、多機能化、そして環境配慮型の技術開発が中心となるでしょう。より短期間で超高強度を発現する「超早強コンクリート」の開発は引き続き進められ、緊急性の高い工事や特殊なプレキャスト製品への適用が拡大すると考えられます。また、単に早期強度だけでなく、高耐久性やひび割れ抑制といった他の性能との両立も重要なテーマです。環境配慮の観点からは、産業副産物である高炉スラグ微粉末やフライアッシュなどを積極的に活用し、セメント使用量を削減した「低炭素型早強コンクリート」の開発が進むでしょう。これにより、セメント製造時のCO2排出量削減に貢献し、持続可能な社会の実現に寄与します。スマートコンクリート技術との融合も期待されており、コンクリート内部に埋め込まれたセンサーがリアルタイムで強度や温度をモニタリングし、AIが品質予測や最適な養生方法を提案するといった、より高度な品質管理が可能になるかもしれません。さらに、3Dプリンティング技術との組み合わせにより、複雑な形状の構造物を現場でオンデマンドに製造し、早期に強度を発現させることで、建設プロセスの革新をもたらす可能性も秘めています。自己修復機能を持つ早強コンクリートの開発も進められており、早期強度と長期耐久性を両立させ、構造物のライフサイクルコスト削減に貢献することが期待されています。これらの技術革新を通じて、早強コンクリートは今後も建設業界の発展に不可欠な材料として進化し続けるでしょう。