希少疾患遺伝子検査市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

希少疾患遺伝子検査市場レポートは、業界を検査タイプ別(単一遺伝子検査、遺伝子パネルなど)、テクノロジー別(次世代シーケンシング、PCRベース検査など)、サンプルタイプ別(血液、唾液/口腔スワブなど)、適応症別(神経疾患、代謝性疾患など)、および地域別(北米、欧州など)に分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

希少疾患遺伝子検査市場は、次世代シーケンシング(NGS)コストの低下、AIを活用したバリアント解釈エンジンの進化、償還範囲の拡大、および遺伝子治療薬の活発なパイプラインに牽引され、著しい成長を遂げています。本レポートでは、2025年から2030年までの市場規模、トレンド、主要な推進要因と阻害要因、セグメント別および地域別の分析、競争環境、そして最近の業界動向について詳細に概説いたします。

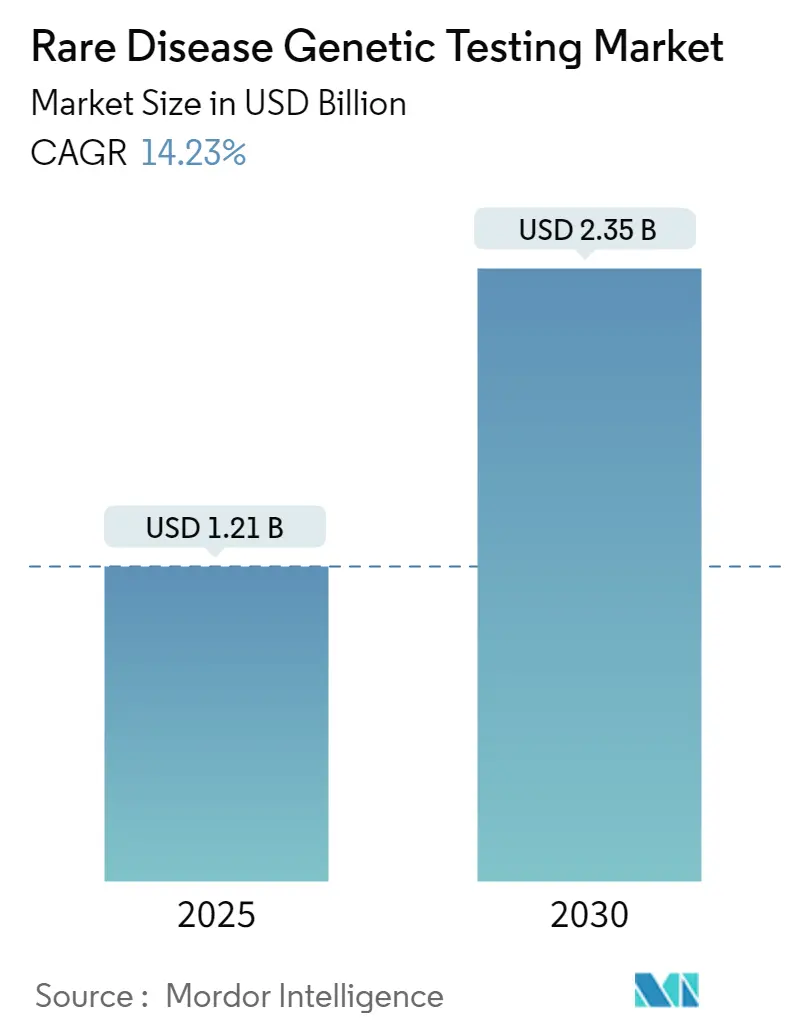

市場概要

希少疾患遺伝子検査市場は、2025年には12.1億米ドルに達し、2030年には23.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.23%と堅調に推移する見込みです。NGSのコスト継続的な低下、AIを活用したバリアント解釈エンジンの登場、および償還範囲の拡大が、遺伝子検査をニッチな研究から主流の臨床ケアへと移行させています。現在、検査機関は同日中にゲノム診断を提供しており、規制当局は複雑なアッセイを実験的な追加機能ではなく、必須の医療インフラとして分類する傾向を強めています。また、分子診断を必要とする遺伝子治療薬の活発なパイプラインも需要を押し上げており、広範なシーケンシングの臨床的価値提案を強化しています。

主要なレポートのポイントとして、検査タイプ別では、ホールエクソームシーケンシングが2024年に希少疾患遺伝子検査市場シェアの36.54%を占めました。技術別では、ロングリードNGSが16.35%のCAGRで成長しており、すでに72.34%の収益シェアを持つショートリードプラットフォームを上回っています。検体タイプ別では、血液が2024年に希少疾患遺伝子検査市場規模の58.46%を維持しましたが、唾液および口腔スワブは年間14.89%で成長しています。適応症別では、神経疾患が31.23%の収益を占め、2030年までに16.21%で加速すると予測されています。地域別では、北米が2024年に43.23%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに16.45%のCAGRで拡大すると予測されています。

グローバル希少疾患遺伝子検査市場のトレンドと洞察

推進要因分析

* 次世代シーケンシングのコスト低下(CAGR予測への影響:+3.2%): NGS試薬および機器のコストが急激に低下し、2024年後半には全ゲノムシーケンシングが1サンプルあたり600米ドルを下回りました。このコストパリティにより、病院はゲノム優先プロトコルを導入し、診断までの期間を短縮するよう促されています。新生児スクリーニングにおけるゲノムシーケンシングの採用が加速し、早期診断と介入が可能になっています。

* 希少疾患の有病率の増加(CAGR予測への影響:+2.8%):世界保健機関(WHO)によると、世界中で3億人以上が希少疾患に罹患しており、そのうち80%が遺伝性です。診断技術の進歩と意識の向上により、これらの疾患の特定と診断が増加しています。

* 政府の取り組みと資金提供の増加(CAGR予測への影響:+2.5%):多くの国で、希少疾患の研究、診断、治療を支援するための政府のプログラムと資金提供が増加しています。例えば、米国では、希少疾患法(Orphan Drug Act)が希少疾患治療薬の開発を奨励しています。

抑制要因分析

* 高額な検査費用と償還の課題(CAGR予測への影響:-2.0%):希少疾患遺伝子検査は、特に全ゲノムシーケンシングや全エクソームシーケンシングの場合、依然として高額です。多くの地域で、これらの検査に対する保険償還の範囲が限定的であるか、複雑な承認プロセスが必要であり、患者のアクセスを妨げています。

* 熟練した専門家の不足(CAGR予測への影響:-1.5%):遺伝カウンセラー、臨床遺伝学者、バイオインフォマティクス専門家など、遺伝子検査の結果を解釈し、患者に説明できる熟練した医療専門家の不足が、市場の成長を制限しています。

* 倫理的およびプライバシーに関する懸念(CAGR予測への影響:-1.0%):遺伝子情報のプライバシー、データセキュリティ、および遺伝子差別に関する倫理的な懸念は、遺伝子検査の普及に対する障壁となっています。特に、遺伝子検査の結果が雇用や保険に影響を与える可能性についての懸念があります。

機会分析

* AIと機械学習の統合:人工知能(AI)と機械学習(ML)は、遺伝子データの解析、変異の特定、診断の精度向上に革命をもたらす可能性を秘めています。これにより、診断までの時間を短縮し、よりパーソナライズされた治療法の開発を促進できます。

* 新興市場での成長:アジア太平洋地域、ラテンアメリカ、アフリカなどの新興市場は、医療インフラの改善、可処分所得の増加、希少疾患に対する意識の向上により、遺伝子検査市場にとって大きな成長機会を提供しています。

* 非侵襲的出生前診断(NIPT)の拡大:NIPTは、胎児の希少疾患を早期に検出するための安全で非侵襲的な方法として、その採用が拡大しています。技術の進歩とコストの低下により、NIPTは今後も市場成長の重要な推進力となるでしょう。

課題分析

* 標準化と規制の欠如:遺伝子検査の標準化されたプロトコルと規制の枠組みが不足していることは、検査結果の比較可能性と信頼性に影響を与え、市場の成長を妨げる可能性があります。

* データ共有と相互運用性:異なる医療機関や研究機関間での遺伝子データの共有と相互運用性の欠如は、大規模な研究や診断の進歩を制限しています。

* 偽陽性/偽陰性の結果:遺伝子検査の偽陽性または偽陰性の結果は、患者に不必要な不安を与えたり、誤った治療につながる可能性があり、検査の信頼性に対する懸念を引き起こします。

セグメンテーション分析

技術別

* 次世代シーケンシング(NGS):NGSは、その高スループット、コスト効率、および包括的な遺伝子解析能力により、希少疾患遺伝子検査市場で最も支配的な技術です。ショートリードNGSは現在最大の収益シェアを占めていますが、ロングリードNGSは複雑な構造変異の検出能力により急速に成長しています。

* マイクロアレイ:マイクロアレイは、特定の遺伝子変異やコピー数変異の検出に利用されますが、NGSと比較して包括的な解析能力に劣ります。

* ポリメラーゼ連鎖反応(PCR):PCRベースの検査は、特定の既知の変異の迅速なスクリーニングに用いられますが、未知の変異の検出には適していません。

* 蛍光in situハイブリダイゼーション(FISH):FISHは、染色体異常の検出に用いられますが、限られた数のターゲットしか同時に解析できません。

検体タイプ別

* 血液:血液は、遺伝子検査で最も一般的に使用される検体タイプであり、DNAの抽出が比較的容易であるため、市場で最大のシェアを占めています。

* 唾液および口腔スワブ:唾液および口腔スワブは、非侵襲的で自己採取が可能であるため、特に小児や自宅での検査において人気が高まっています。

* 羊水:羊水は、出生前診断において胎児の遺伝子異常を検出するために使用されます。

* 絨毛膜絨毛:絨毛膜絨毛は、羊水と同様に、出生前診断で胎児の遺伝子異常を検出するために使用されますが、より早期に採取可能です。

適応症別

* 神経疾患:神経疾患は、希少疾患遺伝子検査市場で最大の適応症セグメントを占めており、ハンチントン病、筋萎縮性側索硬化症(ALS)、脊髄性筋萎縮症(SMA)などが含まれます。

* 代謝性疾患:代謝性疾患には、フェニルケトン尿症(PKU)やゴーシェ病などが含まれ、早期診断と介入が重要です。

* がん:遺伝性のがん症候群(例:BRCA変異による遺伝性乳がん・卵巣がん症候群)の診断に遺伝子検査が用いられます。

* 心臓病:遺伝性心筋症や不整脈症候群などの心臓病の診断に遺伝子検査が利用されます。

* その他:その他の適応症には、免疫不全症、骨格疾患、腎臓病などが含まれます。

地域別分析

* 北米:北米は、先進的な医療インフラ、高い医療費支出、主要な市場プレイヤーの存在、および希少疾患に対する政府の強力な支援により、希少疾患遺伝子検査市場を支配しています。

* ヨーロッパ:ヨーロッパは、希少疾患に関する意識の向上、政府の資金提供、および研究開発活動の活発化により、市場で重要なシェアを占めています。

* アジア太平洋地域:アジア太平洋地域は、医療インフラの改善、可処分所得の増加、および遺伝子検査技術へのアクセスの拡大により、最も急速に成長している市場です。特に中国とインドがこの成長を牽引しています。

* ラテンアメリカ:ラテンアメリカは、医療アクセスの改善と希少疾患に対する意識の向上により、着実に成長しています。

* 中東およびアフリカ:中東およびアフリカは、医療インフラの発展と政府の取り組みにより、市場の成長が見込まれていますが、他の地域と比較してまだ初期段階にあります。

競争環境

グローバル希少疾患遺伝子検査市場は、確立された大手企業と新興のバイオテクノロジー企業が混在する競争の激しい市場です。主要な市場プレイヤーは、製品ポートフォリオの拡大、戦略的提携、合併・買収、および研究開発への投資を通じて市場での地位を強化しようとしています。

主要な市場プレイヤーには以下が含まれます。

* Illumina, Inc.

* Thermo Fisher Scientific Inc.

* Quest Diagnostics Incorporated

* Laboratory Corporation of America Holdings (LabCorp)

* Invitae Corporation

* Centogene N.V.

* Eurofins Scientific SE

* PerkinElmer Inc.

* Agilent Technologies, Inc.

* F. Hoffmann-La Roche Ltd.

* BGI Genomics Co., Ltd.

* Macrogen Inc.

* Fulgent Genetics, Inc.

* Natera, Inc.

* Veritas Genetics

これらの企業は、NGSプラットフォーム、遺伝子パネル、全エクソームシーケンシング、全ゲノムシーケンシングサービスなど、幅広い製品とサービスを提供しています。また、診断精度を向上させ、診断までの時間を短縮するための新しい技術やソリューションの開発にも注力しています。市場の競争は、技術革新、価格設定、サービス品質、および規制承認によってさらに激化すると予想されます。

このレポートは、希少疾患遺伝子検査市場に関する詳細な分析を提供しています。希少疾患は遺伝性疾患と定義され、遺伝子検査は数週間以内に結果を提供する高度な診断ツールとして位置づけられています。

市場概要と成長予測

希少疾患遺伝子検査市場は、予測期間中に年平均成長率(CAGR)10%で成長すると予想されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が政府主導の登録制度、補助金プログラム、国内試薬生産による検査コストの低減とアクセス拡大により、最も急速な成長を遂げる地域となるでしょう。

市場の推進要因

市場の成長を牽引する主な要因としては、次世代シーケンシング(NGS)のコスト低下、希少疾患診断に対する国民的償還範囲の拡大、AIを活用したバリアント解釈プラットフォームの進化が挙げられます。また、希少疾患遺伝子データベースを通じたバイオ医薬品の治験募集の促進、新生児ゲノムスクリーニングのパイロットプログラムの導入、新興市場におけるポータブル長鎖シーケンサーの普及も重要な推進力となっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高額な自己負担費用と限られた保険適用範囲、認定遺伝カウンセラーの不足、ゲノムプライバシー規制の断片化が課題となっています。さらに、非コード領域や超希少バリアントに対する診断収率の低さも、市場の制約要因として挙げられます。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 検査タイプ別: 単一遺伝子検査、遺伝子パネル、全エクソームシーケンシング(WES)、全ゲノムシーケンシング(WGS)などが含まれます。

* 技術別: 次世代シーケンシング(NGS)、サンガーシーケンシング、PCRベースの検査、アレイ技術、FISHなどが挙げられ、特に長鎖シーケンシングは構造変異の検出能力と携帯性によりシェアを拡大していますが、短鎖シーケンシングも精度向上により引き続き重要な技術として維持されると予測されています。

* サンプルタイプ別: 血液、唾液/口腔スワブ、羊水/絨毛(出生前)に分類されます。

* 適応症別: 神経疾患、免疫疾患、血液疾患、内分泌・代謝疾患、がん、筋骨格疾患などが対象です。

* エンドユーザー別: クリニック/病院、診断ラボ、その他のエンドユーザーが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)の主要17カ国が詳細に分析されています。

規制環境と競争状況

規制面では、米国FDAによるラボ開発検査(LDT)への監視強化がコンプライアンスコストを増加させ、資本力のある企業に有利に働く可能性があります。一方、EUヘルスデータスペースは国境を越えたデータアクセスを可能にし、小規模なプレーヤーにも機会を提供します。

競争環境においては、Illumina、Thermo Fisher Scientific、F. Hoffmann-La Roche、Qiagen、Agilent Technologies、Invitae、GeneDx、Centogene、PerkinElmer、Eurofins Scientific、BGI Genomics、Myriad Genetics、23andMe、Oxford Nanopore Technologies、Natera、Color Health、Blueprint Genetics、Baylor Genetics、ARUP Laboratories、BioReference Laboratoriesといった主要企業が市場で活動しています。レポートでは、これらの企業のプロファイル、市場集中度、市場シェア分析も提供されています。

将来の展望

本レポートは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代シーケンシングのコスト低下

- 4.2.2 希少疾患診断に対する国の償還拡大

- 4.2.3 AI強化型バリアント解釈プラットフォーム

- 4.2.4 希少疾患遺伝子データベースを介したバイオ医薬品治験参加者の募集

- 4.2.5 新生児ゲノムスクリーニングのパイロットプログラム

- 4.2.6 新興市場におけるポータブル長鎖リードシーケンサー

-

4.3 市場の阻害要因

- 4.3.1 高額な自己負担費用と限られた支払い者による補償

- 4.3.2 認定遺伝カウンセラーの不足

- 4.3.3 断片的なゲノムプライバシー規制

- 4.3.4 非コード/超希少バリアントの診断収率の低さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 検査タイプ別(金額)

- 5.1.1 単一遺伝子検査

- 5.1.2 遺伝子パネル

- 5.1.3 全エクソームシーケンス

- 5.1.4 全ゲノムシーケンス

-

5.2 技術別(金額)

- 5.2.1 次世代シーケンス

- 5.2.2 サンガーシーケンス

- 5.2.3 PCRベース検査

-

5.3 サンプルタイプ別(金額)

- 5.3.1 血液

- 5.3.2 唾液/口腔スワブ

- 5.3.3 羊水/絨毛(出生前)

-

5.4 適応症別(金額)

- 5.4.1 神経疾患

- 5.4.2 代謝性疾患

- 5.4.3 免疫・血液疾患

- 5.4.4 その他

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Illumina

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 F. Hoffmann-La Roche

- 6.3.4 Qiagen

- 6.3.5 Agilent Technologies

- 6.3.6 Invitae

- 6.3.7 GeneDx

- 6.3.8 Centogene

- 6.3.9 PerkinElmer

- 6.3.10 Eurofins Scientific

- 6.3.11 BGI Genomics

- 6.3.12 Myriad Genetics

- 6.3.13 23andMe

- 6.3.14 Oxford Nanopore Technologies

- 6.3.15 Natera

- 6.3.16 Color Health

- 6.3.17 Blueprint Genetics

- 6.3.18 Baylor Genetics

- 6.3.19 ARUP Laboratories

- 6.3.20 BioReference Laboratories

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

希少疾患遺伝子検査とは、患者数が少なく、診断や治療が困難な「希少疾患」の原因となる遺伝子の異常を特定するための検査です。希少疾患の多くは遺伝的要因によって引き起こされることが知られており、この検査は、症状だけでは診断が難しい疾患に対して、分子レベルでの確定診断を可能にする重要な手段として位置づけられています。遺伝子検査によって、DNA配列の変異、欠失、重複などを詳細に解析し、疾患の原因となる特定の遺伝子異常を特定することで、患者様やご家族が長期間にわたる「診断の彷徨」から解放され、適切な治療やケアへと繋がる道を開くことが期待されています。

希少疾患遺伝子検査には、その目的や対象範囲に応じていくつかの種類があります。まず、対象とする遺伝子の数によって分類すると、特定の疾患が強く疑われる場合に、その疾患に関連する単一の遺伝子を調べる「単一遺伝子検査」があります。次に、複数の関連遺伝子を同時に解析する「マルチ遺伝子パネル検査」があり、これは症状が複数の疾患と共通している場合や、原因遺伝子が多岐にわたる場合に有効です。さらに広範囲を対象とするものとして、タンパク質をコードする遺伝子領域全体を解析する「全エクソーム解析(WES)」や、ゲノム全体を解析する「全ゲノム解析(WGS)」があります。これらは、原因遺伝子が不明な場合や、非常に稀な疾患の診断に用いられます。また、検査の目的別では、症状のある患者様の診断を確定する「診断的検査」のほか、発症していないが遺伝子変異を持つ「保因者」を特定するスクリーニング、胎児の遺伝子異常を検出する「出生前診断」、体外受精における胚の選別を行う「着床前診断」などがあります。

これらの検査は多岐にわたる用途で活用されています。最も主要な用途は、やはり「診断の確定」です。特に希少疾患は症状が非特異的であったり、他の疾患と類似していたりするため、遺伝子検査が確定診断の決め手となることが少なくありません。診断が確定することで、患者様は適切な治療法を選択できるようになり、場合によっては遺伝子型に応じた「個別化医療」の恩恵を受けることも可能になります。また、疾患の進行度や重症度を予測する「予後の予測」にも役立ちます。さらに、遺伝子検査の結果は、患者様のご家族に対する「遺伝カウンセリング」において、疾患の遺伝形式や再発リスクを説明し、将来の家族計画を支援するための重要な情報源となります。研究分野においては、希少疾患の病態解明や新規治療薬の開発、創薬ターゲットの特定にも不可欠なツールとなっています。

希少疾患遺伝子検査を支える技術は、近年目覚ましい進歩を遂げています。その中心にあるのが「次世代シーケンサー(NGS)」です。NGSは、一度に大量のDNA配列を高速かつ低コストで解析できるため、全エクソーム解析や全ゲノム解析、マルチ遺伝子パネル検査の基盤技術となっています。従来の「サンガーシーケンサー」は、特定の短いDNA配列の確認やNGS結果の検証に用いられます。また、染色体の構造異常(欠失や重複)を検出する「マイクロアレイCGH(aCGH)」や、特定の遺伝子のコピー数異常を検出する「MLPA(Multiplex Ligation-dependent Probe Amplification)」なども重要な関連技術です。これらの技術で得られた膨大な遺伝子データを解析し、疾患に関連するバリアント(遺伝子変異)を特定するためには、「バイオインフォマティクス」と呼ばれる情報科学の専門知識とツールが不可欠です。

市場背景としては、希少疾患遺伝子検査の需要は世界的に高まっています。その成長を牽引する要因としては、まず、診断困難な希少疾患患者様のニーズが非常に大きいことが挙げられます。また、遺伝子解析技術の飛躍的な進歩とコストの低下により、検査がより身近なものになってきました。個別化医療へのシフトも、遺伝子検査の重要性を高めています。各国政府も難病対策や研究助成を通じて、希少疾患の診断・治療の推進を後押ししています。一方で、課題も少なくありません。検査費用が高額であることや、保険適用範囲が限定的であることは、患者様にとって大きな負担となることがあります。また、遺伝子情報の解釈は非常に複雑であり、専門的な知識を持つ医師や遺伝カウンセラーの不足も課題です。偶発的所見(意図しない遺伝子変異の発見)の取り扱いや、遺伝子情報にまつわる倫理的・法的・社会的課題(ELSI)への対応も、社会全体で議論していく必要があります。

将来展望として、希少疾患遺伝子検査はさらなる進化と普及が期待されています。技術の進歩により、検査の精度は向上し、コストはさらに低下していくでしょう。これにより、より早期の段階での診断が可能となり、新生児スクリーニングへの応用拡大も視野に入っています。また、人工知能(AI)や機械学習の活用は、膨大な遺伝子データの解析を効率化し、診断精度を向上させるだけでなく、これまで見過ごされてきた新規の遺伝子変異の予測にも貢献すると考えられています。遺伝子情報に基づいた「個別化医療」はさらに深化し、患者様一人ひとりに最適なオーダーメイド治療が実現される日も遠くないかもしれません。将来的には、ゲノム編集技術との連携により、遺伝子治療への応用も期待されています。希少疾患は患者数が少ないため、国際的なデータ共有と連携が不可欠であり、グローバルな協力体制の構築も進むでしょう。これらの進展により、希少疾患の診断と治療は大きく変革され、多くの患者様の生活の質の向上に貢献することが期待されています。