希少疾患治療市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

希少疾患治療市場レポートは、疾患タイプ(腫瘍性希少疾患、神経疾患など)、治療タイプ(低分子医薬品、バイオ医薬品およびモノクローナル抗体など)、投与経路(経口、非経口、その他)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

希少疾患治療市場の概要:成長トレンドと予測(2025年~2030年)

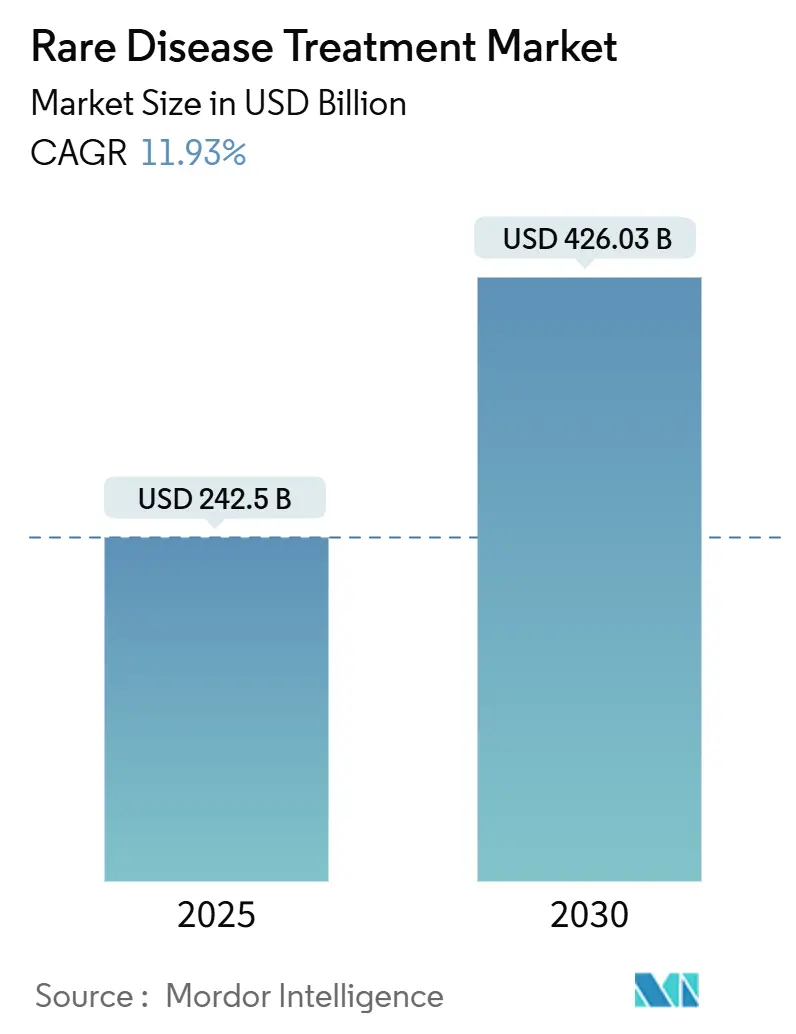

希少疾患治療市場は、2025年には2,425億米ドルと推定され、2030年には4,260.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)11.93%で成長すると見込まれています。この市場の成長は、世界的なインセンティブの継続、遺伝子治療の急速な成熟、そして高価値の画期的な治療法に対する支払者の受容によって支えられています。患者数は依然として少ないものの、多国籍製薬企業と専門イノベーターとの間の合併が競争上の優位性を高め、分散型製造の試行がウイルスベクターの供給制約を緩和し始めています。アジア太平洋地域における希少疾患リストの拡大と審査経路の迅速化は、北米のリーダーシップを補完し、地理的な範囲を広げています。神経疾患に対する遺伝子治療の導入は、治癒的モダリティへの移行を強調しており、経口生物製剤送達技術は、慢性的なオーファン適応症に対する利便性を向上させています。規制当局の信頼と技術的進歩の相乗効果が、長期的な市場の勢いを確固たるものにしています。

# 主要なレポートのポイント

* 疾患タイプ別: 2024年において、腫瘍性希少疾患が希少疾患治療市場全体の42.34%を占めました。神経疾患は、2030年までに12.87%のCAGRで拡大すると予測されています。

* 治療タイプ別: 2024年において、生物製剤およびモノクローナル抗体が希少疾患治療市場規模の51.23%を占めました。一方、遺伝子・細胞治療は、2024年から2030年まで13.04%のCAGRで進展すると予測されています。

* 投与経路別: 2024年において、非経口製品が収益の61.27%を占めました。経口製剤は、2025年から2030年の間に13.21%のCAGRで成長すると予想されています。

* エンドユーザー別: 2024年において、病院が希少疾患治療市場規模の53.82%を占めました。在宅医療は、予測期間において最も速い13.38%のCAGRを記録すると見込まれています。

* 地域別: 2024年において、北米が希少疾患治療市場シェアの42.23%を占めました。アジア太平洋地域は、2030年までに13.56%のCAGRで成長する見込みです。

# 世界の希少疾患治療市場のトレンドと洞察

促進要因(Driver Impact Analysis)

1. 政府のインセンティブと世界的なオーファンドラッグの独占権:

延長された独占権と税額控除は、希少疾患治療市場におけるイノベーションを継続的に支えています。米国では、7年間の独占権と臨床試験費用の25%の税額控除が純リスクを低減し、欧州連合では、小児科への適用で12年間に延長可能な10年間の保護が与えられています。レトロ症候群治療薬DAYBUEの承認後の売却に見られるように、約1億5,000万米ドルの優先審査バウチャーは、さらなる収益の可能性を付加しています。このようなインセンティブは、基礎科学の画期的な発見を商業的に実現可能な治療法へと転換するのに役立っています。

2. FDA/EMAによる希少疾患承認パイプラインの増加:

規制当局は迅速な承認メカニズムを採用しています。FDAは2024年に、芳香族L-アミノ酸脱炭酸酵素欠損症治療薬Kebilidiを含む複数の遺伝子治療薬を承認しました。EMAは2023年に17件のオーファン指定を付与し、候補薬の安定した流れを示しています。FDAのSTARTパイロットプログラムとEMAのPRIMEスキームと相まって、これらの枠組みは審査の不確実性を低減し、上市を加速させ、市場拡大を促進しています。

3. プレミアム価格設定と有利な償還制度:

年間治療費は50万米ドルを超えることがよくありますが、支払者は持続的な臨床的利益を示す高価値医薬品を支持しています。異染性白質ジストロフィー治療薬Lenmeldyは、数百万米ドルの価格であっても償還を確保しました。米国の細胞・遺伝子治療アクセスモデルは、予算圧力と患者アクセスとのバランスを取る分割払いおよび成果ベースの契約を促進しています。

4. 遺伝子・細胞治療の急速な進歩:

これまでに7つのAAV遺伝子治療薬が承認され、ベクタープラットフォームの有効性が確認され、700以上の開発プログラムへの投資が促進されています。CRISPRベースのin-vivo編集は、超希少変異に対する有望性を示しており、2024年にFDAの審査を受けた単一患者プロトコルによって実証されています。

5. 個別化遺伝子治療のための分散型製造:

個別化遺伝子治療の需要増加に対応するため、分散型製造モデルが導入されています。これにより、製造のボトルネックが緩和され、治療薬の供給がより効率的になります。

6. AIを活用した超希少疾患コホート向けバーチャル治験:

AIを活用したバーチャル治験は、患者数が極めて少ない超希少疾患の臨床試験において、患者募集の課題を克服し、試験の効率を高める可能性を秘めています。

抑制要因(Restraint Impact Analysis)

1. 従来の無作為化比較試験(RCT)における患者プールの限定性:

超希少疾患は世界中で数百人しか患者がいない場合があり、標準的な無作為化比較試験の実施を極めて困難にしています。適応的デザインやバスケットデザインが役立つものの、患者募集のギャップにより、希少疾患研究の50%以上がいまだに結果を公表できていません。

2. 高額な治療費に対する支払者からの反発の激化:

インフレ抑制法などの米国法は、独占権が低下した後に企業が追加適応症を求める可能性を低減させており、将来の価格交渉に対する懸念を反映しています。最新のデータによると、メディケア・パートDの専門薬支出(多くのオーファンドラッグを含む)は、2024年初頭から2025年初頭にかけて43%増加し、低所得者以外の受益者に対する月額費用が約1,200米ドルから1,700米ドルに上昇しています。

3. ウイルスベクター製造のボトルネック:

遺伝子治療に不可欠なウイルスベクターの製造は、複雑で時間のかかるプロセスであり、供給のボトルネックを引き起こし、治療薬の市場投入を遅らせる可能性があります。

4. 遺伝子治療後の長期安全性に関する懸念:

遺伝子治療は画期的な可能性を秘めている一方で、長期的な安全性プロファイルに関するデータはまだ限られています。これにより、規制当局や支払者、患者の間で懸念が生じ、市場の成長を抑制する可能性があります。

# セグメント分析

疾患タイプ別:腫瘍性希少疾患がリードするも神経疾患が加速

2024年において、腫瘍性希少疾患は希少疾患治療市場シェアの42.34%を占め、希少疾患治療市場全体における収益の優位性を強調しています。このリーダーシップは、ニッチな癌治療薬、特に標的生物製剤や免疫療法が恩恵を受ける血液悪性腫瘍に関連する高い臨床的アンメットニーズとプレミアム価格設定を反映しています。腫瘍性適応症向けの希少疾患治療市場規模は、追加の精密医薬品が承認され、対象となるサブコホートが拡大するにつれて、中程度の単一桁成長を維持すると予測されています。対照的に、神経疾患は2030年までに12.87%のCAGRで成長すると予測されており、血液脳関門を通過し、潜在的に治癒的な利益をもたらすLenmeldyやKebilidiなどの遺伝子治療によって推進されています。神経変性疾患の審査期間を短縮する規制パイロットプログラムも、さらなる勢いを加えています。

これら二つの主要分野以外の成長は着実ですが、依然として重要です。代謝性疾患は、酵素補充療法と、生涯にわたる治療選択肢を広げる新たな遺伝子編集モダリティに引き続き依存しています。一方、免疫疾患は、モノクローナル抗体と操作されたT細胞プラットフォームの進歩を取り入れています。感染症への応用は、価値は小さいものの、オーファンインセンティブが限られた量を相殺する抗菌薬耐性ニッチ分野で関心を集めています。パイプライン分析によると、現在、第III相資産の約18%が神経疾患を標的としており、高成長カテゴリーへの継続的な資本再配分を示唆しています。全体として、疾患タイプの多様化は、製造業者にとってポートフォリオリスクを低減し、希少疾患治療市場がバランスの取れた長期的な拡大を達成するのに役立っています。

治療タイプ別:生物製剤が規模を維持し、遺伝子・細胞治療が勢いを牽引

生物製剤およびモノクローナル抗体は、2024年の収益の51.23%を占め、その実証された有効性と、慢性的な注入モデルに対する支払者の慣れにより、希少疾患治療市場規模の中心としての地位を維持しています。それでもなお、遺伝子・細胞治療は、700を超える活発な臨床プログラムのパイプラインに牽引され、他のあらゆるモダリティを上回る13.04%のCAGRで成長しており、特徴が明確な変異と超希少変異の両方を標的としています。神経疾患および血液疾患カテゴリーにおける最近の承認は、アデノ随伴ウイルスベクターの有効性を確認し、組織指向性を強化した次世代カプシドへの投資を奨励しています。

モダリティ間の競争的相互作用は拡大しています。低分子医薬品は、代謝経路やアロステリック酵素調節においてニッチな関連性を維持し、利便性と製造の複雑さの低減を提供しています。RNAベースの介入、特にsiRNA製剤は、より広範な適用範囲にもかかわらず、依然として採用の課題に直面しています。これは、初代オプションであるパチシラン(ONPATTRO)の年間治療費が37万5,000米ドルであるのに対し、新しい高度に専門化されたsiRNA治療薬では160万米ドルを超えるためです。四半期ごとに投与されるブトリシラン(Amvuttra)は、投与負担と関連する医療利用を軽減し、臨床的利益を損なうことなくパチシランに対する潜在的な費用対効果の優位性をもたらしています。

酵素補充療法はライソゾーム病の中心的な治療法であり続けていますが、長期的な切り替え研究は、単回投与の遺伝子導入への緩やかな移行を示唆しています。これらのダイナミクスは、集合的に治療ミックスを変化させ、希少疾患治療市場における既存の生物製剤フランチャイズに対するイノベーション圧力を高めています。

投与経路別:非経口投与の優位性が経口および皮下投与に直面

非経口投与は、2024年の収益の61.27%を維持しており、生物製剤、遺伝子治療、高分子量酵素のバイオアベイラビリティの必要性を反映しています。病院での注入は遺伝子治療の開始を支配していますが、皮下投与形式は慢性抗体療法で人気を集めています。それにもかかわらず、経口製剤は2030年までに13.21%のCAGRで拡大すると予測されており、SNACなどの透過促進剤によって推進されています。これにより、ペプチドや小タンパク質が消化管通過に耐えることが可能になります。これらのイノベーションは、長期治療コースにおいて正確なアドヒアランスと生活の質の向上をもたらします。

技術的進歩は、投与選択肢をさらに拡大しています。経粘膜経路や埋め込み型デポは、安定した薬物動態プロファイルを必要とする超希少代謝性疾患に対して積極的に研究されています。市販後嗜好調査によると、免疫学および血液学の患者の82%が、有効性と安全性が同等であれば、病院での注入から在宅での皮下投与に切り替えることを希望しています。デバイス設計が改善され、安定性データが成熟するにつれて、非経口投与の独占性は緩和され、希少疾患治療市場全体での採用を強化する、より患者中心のレジメンが可能になると予想されます。

エンドユーザー別:病院のリーダーシップが分散型ケアに移行

病院は、複雑な遺伝子治療の注入と初回投与のモニタリングに専門的なインフラが必要なため、2024年に希少疾患治療市場収益の53.82%を生み出しました。しかし、在宅医療は、分散型注入看護とデジタルアドヒアランス監視を奨励する支払者イニシアチブに支えられ、13.38%のCAGRで成長すると予測されています。ライソゾーム病に対する酵素補充療法の費用研究では、入院と在宅での投与の間に同等性が見られ、集中化の経済的根拠が薄れています。

専門クリニックや学術センターは、特にファーストインクラスのモダリティにおいて、診断、適格性確認、有害事象の裁定において重要な役割を維持しています。遠隔医療によるフォローアップと遠隔での検査検体採取は、長期管理をさらに簡素化し、パンデミック後の広範なトレンドと一致しています。サプライチェーンプロバイダーは、皮下製剤の需要増加をサポートするために、ターンキーの在宅注入機能の開発を進めています。これらのサービスエコシステムが拡大するにつれて、患者の自律性が高まり、病院は高急性度の遺伝子治療投与へと移行し、集合的に希少疾患治療市場における利用パターンを再形成しています。

# 地域分析

北米市場

北米は、2024年に希少疾患治療市場シェアの42.23%を占めました。これは、FDAの迅速承認経路、広範な商業保険適用、強力な学術研究ネットワークの組み合わせを反映しています。オーファン資産の平均上市期間は他のどの地域よりも2~3年短く、米国に永続的な先行者利益をもたらしています。カナダも優先審査プログラムを通じてこの勢いを反映していますが、州の予算上限により、均一なアクセスが6~9ヶ月遅れることがあります。

ヨーロッパ市場

ヨーロッパはそれに続いており、EMAは2023年に17件の新規オーファン指定を付与し、重複する国内申請を削減する堅牢な集中審査プロセスを強調しています。それにもかかわらず、償還規則の相違により、中央および東ヨーロッパ諸国では承認された治療法の半分未満しかカバーされておらず、二層のアクセス環境を生み出しています。

アジア太平洋市場

アジア太平洋地域は、2030年までに最も速い13.56%のCAGRで成長する態勢にあります。これは主に、中国の規制改革によって推進されており、国家希少疾患リストが121疾患から207疾患に拡大されました。NMPA CAREスキームは、対象となる医薬品の審査サイクルを130営業日に短縮しますが、FDA承認のオーファン治療薬のうち中国で承認されるのはわずか38%であり、継続的な現地化の課題を示唆しています。日本は超希少神経筋疾患においてリーダーシップを維持しており、2024年のGNEミオパチー治療薬アセノイラミン酸の承認は、標的型補助金プログラムの価値を示しています。

韓国とシンガポールは、多国籍研究を誘致する税額控除と臨床試験インフラ助成金を展開していますが、国内人口が少ないため、収益の上昇は依然として限定的です。集合的に、診断能力の向上、新生児スクリーニングの拡大、家計所得の増加が、アジア太平洋地域の希少疾患治療市場規模への長期的な貢献を支えています。

ラテンアメリカ、中東、アフリカ市場

ラテンアメリカ、中東、アフリカは、現在の浸透率は一桁台ですが、新興かつ戦略的なフロンティアを代表しています。ブラジルの保健監視庁は、優先オーファンドラッグに最大8年間の独占権を付与していますが、償還はケースバイケースであり、予測不可能な採用状況を生み出しています。サウジアラビアは2024年に希少疾患登録制度を設立し、現地の薬物経済ガイドラインが成熟すれば、将来の市場参入の舞台を整えています。多国間組織は、手頃な価格の障壁を緩和するために共同調達モデルを試行していますが、通貨の変動とサプライチェーンのギャップが成長を抑制し続けています。

# 競争環境

希少疾患治療市場には、ファイザー、アストラゼネカ、ノバルティス、ブリストル・マイヤーズ スクイブ、バイエルAGなどの著名な企業が参入しており、イノベーションと開発を主導しています。これらの企業は、高度な研究能力と広範な臨床試験ネットワークを活用し、希少遺伝性疾患の治療のための画期的な治療法や生物製剤にますます注力しています。研究機関や小規模なバイオテクノロジー企業との戦略的提携は、医薬品開発期間を短縮し、治療ポートフォリオを拡大するために一般的になっています。企業はまた、遺伝子治療プラットフォームと精密医療アプローチに多額の投資を行いながら、専門の流通ネットワークを通じて患者アクセスを改善するよう努めています。業界では、患者中心の開発戦略への顕著な移行が見られ、企業は希少疾患専門部門を設立し、影響を受ける集団のための包括的なサポートプログラムを実施しています。特に、オーファンドラッグ企業は、満たされていない医療ニーズに対処するためのオーファン医薬品の開発を推進し、この変革において重要な役割を果たしています。

希少疾患治療業界の主要企業:

* アムジェン社

* バイオマリン・ファーマシューティカルズ

* バイエルAG

* ブリストル・マイヤーズ スクイブ社

* アストラゼネカ(アレクシオン・ファーマシューティカルズ社)

# 最近の業界動向

* 2025年6月: サノフィは、希少免疫疾患パイプラインを拡大するため、ブループリント・メディシンズを91億米ドルで買収する意向を発表しました。

* 2025年2月: ジェネンテックは、脊髄性筋萎縮症治療薬として初の錠剤であるEvrysdi錠のFDA承認を獲得し、在宅投与の選択肢を広げました。

本レポートは、希少疾患治療市場に関する詳細な分析を提供しています。希少疾患は、一般人口と比較して罹患する人が少ない疾患であり、地域特異的である場合や、慢性・不治の病、あるいは短期的な病状である場合もあります。

市場規模と成長予測

希少疾患治療市場は、2025年に2,425億米ドル、2030年には4,260.3億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、政府のインセンティブとオーファンドラッグの世界的独占権、FDA/EMAによるオーファンドラッグ承認パイプラインの増加、プレミアム価格設定と有利な償還枠組みが挙げられます。さらに、遺伝子治療および細胞治療の急速な進歩、個別化遺伝子治療のための分散型製造、超希少コホート向けAI活用バーチャル治験といった「水面下の」トレンドも重要な推進力となっています。

市場の抑制要因

一方、市場の成長を抑制する要因としては、従来のRCT(ランダム化比較試験)における患者プールの限定性、高額な治療費に対する支払者からの反発の激化が挙げられます。また、「水面下の」課題として、ウイルスベクター製造のボトルネックや、遺伝子治療後の長期的な安全性に関する責任問題も存在します。

主要セグメントと成長分野

本レポートでは、疾患タイプ別(腫瘍性希少疾患、神経疾患、代謝性疾患、血液疾患、免疫疾患、感染症など)、治療タイプ別(低分子医薬品、バイオ医薬品・モノクローナル抗体、遺伝子・細胞治療、RNAベース治療、酵素補充療法など)、投与経路別(経口、非経口など)、エンドユーザー別(病院、専門クリニック、在宅医療、研究・学術機関など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に市場を詳細に分析しています。

特に、神経疾患は画期的な遺伝子治療に牽引され、2030年まで年平均成長率12.87%で最も速く成長する治療領域と予測されています。地域別では、規制改革と希少疾患登録の拡大により、アジア太平洋地域が2030年まで年平均成長率13.56%で最も急速に拡大すると見込まれています。

プレミアム価格の理由

希少疾患治療薬が高価格となる理由としては、限られた患者プール、広範な開発コスト、独占権インセンティブ、そして実証された臨床的効果が挙げられます。年間50万米ドルを超える価格設定も珍しくありません。

競争環境と将来展望

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(Novartis AG, Johnson & Johnson, Roche Holding AG, AstraZeneca plc, Takeda Pharmaceutical Co.などを含む)を通じて、競争環境を詳細に評価しています。また、市場の機会、未開拓領域、および将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府のインセンティブと世界的な希少疾病用医薬品の独占権

- 4.2.2 FDA/EMAの希少疾病用医薬品承認パイプラインの増加

- 4.2.3 プレミアム価格設定と有利な償還制度

- 4.2.4 遺伝子治療および細胞治療の急速な進歩

- 4.2.5 個別化遺伝子治療のための分散型製造(水面下)

- 4.2.6 超希少コホート向けAI活用バーチャル治験(水面下)

- 4.3 市場の阻害要因

- 4.3.1 従来のRCTにおける患者プールの限定

- 4.3.2 6桁の価格に対する支払者からの反発の激化

- 4.3.3 ウイルスベクター製造のボトルネック(水面下)

- 4.3.4 遺伝子治療後の長期安全性に関する責任(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 疾患タイプ別

- 5.1.1 腫瘍性希少疾患

- 5.1.2 神経疾患

- 5.1.3 代謝性疾患

- 5.1.4 血液疾患

- 5.1.5 免疫疾患

- 5.1.6 感染症

- 5.1.7 その他

- 5.2 治療タイプ別

- 5.2.1 低分子医薬品

- 5.2.2 バイオ医薬品 & モノクローナル抗体

- 5.2.3 遺伝子・細胞治療

- 5.2.4 RNAベース治療

- 5.2.5 酵素補充療法

- 5.2.6 その他

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 在宅医療施設

- 5.4.4 研究機関および学術機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ノバルティスAG

- 6.3.2 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.3 ロシュ・ホールディングAG

- 6.3.4 アストラゼネカplc(アレクシオン)

- 6.3.5 アムジェン・インク

- 6.3.6 ファイザー・インク

- 6.3.7 武田薬品工業

- 6.3.8 サノフィS.A.

- 6.3.9 ブリストル・マイヤーズ スクイブ

- 6.3.10 バーテックス・ファーマシューティカルズ

- 6.3.11 バイオマリン・ファーマシューティカル

- 6.3.12 CSLベーリング

- 6.3.13 ウルトラジェニックス・ファーマシューティカル

- 6.3.14 リジェネロン・ファーマシューティカルズ

- 6.3.15 ブルーバード・バイオ

- 6.3.16 サレプタ・セラピューティクス

- 6.3.17 ホライズン・セラピューティクス

- 6.3.18 ジェンザイム(サノフィ)

- 6.3.19 PTCセラピューティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

希少疾患治療は、その名の通り、患者数が極めて少ない疾患、すなわち希少疾患に対する医療的介入を指します。希少疾患は、一般的に患者数が少なく、診断が困難であること、病態が複雑であること、有効な治療法が確立されていないことが多いといった特徴を持ちます。日本では、患者数が人口の0.1%未満(約5万人未満)の疾患が希少疾病として指定され、その治療薬は希少疾病用医薬品(オーファンドラッグ)として特別な承認制度の対象となります。これらの疾患の多くは遺伝性であり、慢性的な経過をたどり、生命を脅かすか、あるいは重度の身体的・精神的障害を引き起こす可能性があります。希少疾患治療の目的は、患者様のQOL(生活の質)の向上、病状の進行抑制、合併症の予防、そして生存期間の延長にあります。

希少疾患治療の種類は多岐にわたります。まず、症状を緩和し、患者様の苦痛を軽減することを目的とした対症療法があります。これには、痛み止めや炎症を抑える薬、栄養補助、リハビリテーションなどが含まれます。次に、疾患の根本原因に働きかけ、病態そのものを改善しようとする疾患修飾療法があります。代表的なものとしては、特定の酵素が欠損している場合にその酵素を体外から補充する酵素補充療法、遺伝子の異常を修正する遺伝子治療、細胞を移植して機能回復を図る細胞治療などが挙げられます。また、特定のタンパク質やシグナル伝達経路を標的とする低分子医薬品や生物学的製剤も開発されています。これらの治療法は、疾患の病態メカニズムが解明されるにつれて、より精密かつ効果的なものへと進化しています。

希少疾患治療の重要性は、単に特定の患者群を救うという倫理的な側面だけでなく、医学全体の進歩を牽引するという側面も持ちます。希少疾患の研究は、しばしば疾患の根源的なメカニズムを解明することにつながり、その知見がより一般的な疾患の治療法開発に応用されることも少なくありません。また、治療法の開発は、患者様とそのご家族に希望をもたらし、社会全体における医療の公平性を担保する上でも不可欠です。希少疾患の多くは小児期に発症するため、早期診断と早期介入が、患者様の成長と発達に与える影響を最小限に抑える上で極めて重要となります。

関連技術としては、近年目覚ましい発展を遂げているゲノム解析技術が挙げられます。次世代シーケンサー(NGS)を用いた全ゲノム解析や全エクソーム解析により、これまで診断が困難であった希少疾患の遺伝子変異を特定し、正確な診断と個別化された治療法の選択が可能になっています。また、CRISPR/Cas9などのゲノム編集技術は、遺伝子治療の精度と安全性を飛躍的に向上させ、疾患の原因となる遺伝子を直接修正する可能性を広げています。RNA治療薬、特にアンチセンスオリゴヌクレオチド(ASO)やsiRNAは、特定の遺伝子の発現を抑制したり、異常なタンパク質の産生を阻止したりすることで、多くの希少疾患に新たな治療選択肢を提供しています。さらに、AI(人工知能)や機械学習は、膨大な研究データや臨床データを解析し、新たな治療標的の発見、既存薬の希少疾患への転用(ドラッグリポジショニング)、臨床試験の効率化などに貢献しています。iPS細胞やオルガノイド技術は、患者様由来の細胞を用いて疾患モデルを構築し、病態解明や薬剤スクリーニングに活用されています。

市場背景としては、希少疾患治療薬市場は近年、世界的に急速な成長を遂げています。これは、各国政府が希少疾病用医薬品の開発を促進するためのインセンティブ制度(税制優遇、市場独占期間の付与、迅速審査など)を設けていることが大きな要因です。日本においても、厚生労働省が希少疾病用医薬品の指定制度を設け、開発企業への支援を行っています。しかし、希少疾患治療薬の開発には、患者数が少ないため臨床試験の被験者確保が困難であること、研究開発コストが高いこと、そして承認された医薬品の価格が高額になりがちであることなど、特有の課題も存在します。これらの高額な薬剤費は、医療財政を圧迫する可能性があり、アクセスと持続可能性のバランスが常に議論の対象となっています。一方で、アンメットメディカルニーズ(いまだ満たされていない医療ニーズ)が高いことから、製薬企業やバイオベンチャーにとって魅力的な市場であり、多くの企業が参入しています。患者支援団体も、疾患啓発、研究資金調達、政策提言などを通じて、希少疾患治療の発展に重要な役割を果たしています。

将来展望としては、希少疾患治療はさらなる個別化・精密化へと向かうでしょう。ゲノム情報に基づいた精密医療は、患者様一人ひとりの遺伝子プロファイルに合わせた最適な治療法の選択を可能にします。新生児スクリーニングの拡大や、より高度な診断技術の普及により、早期診断・早期介入がさらに進むことで、疾患の進行を未然に防ぎ、予後を大幅に改善できる可能性があります。遺伝子治療や細胞治療は、技術の成熟と安全性の向上に伴い、より多くの希少疾患に対する根治療法として確立されていくことが期待されます。また、デジタルヘルス技術の活用により、遠隔医療やウェアラブルデバイスを用いた患者様のモニタリング、患者レジストリの構築などが進み、診断から治療、長期的なケアまでを一貫してサポートする体制が強化されるでしょう。国際的な研究連携やデータ共有も、希少疾患の克服には不可欠であり、グローバルな協力体制がさらに強化されることが望まれます。高額な治療費の問題に対しては、費用対効果の評価や、新たな支払いモデルの導入など、持続可能な医療提供体制を構築するための議論が今後も活発に行われることになります。希少疾患治療は、医学のフロンティアとして、今後も革新的な進歩を遂げ、多くの患者様に希望をもたらし続けることでしょう。