希少神経疾患治療市場 規模・シェア分析 – 成長トレンド・予測 (2025年 – 2030年)

希少神経疾患治療市場レポートは、治療タイプ(低分子医薬品、バイオ医薬品およびモノクローナル抗体、遺伝子治療、酵素補充療法など)、適応症(脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィーなど)、投与経路(経口、静脈内、その他)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

希少神経疾患治療市場の概要

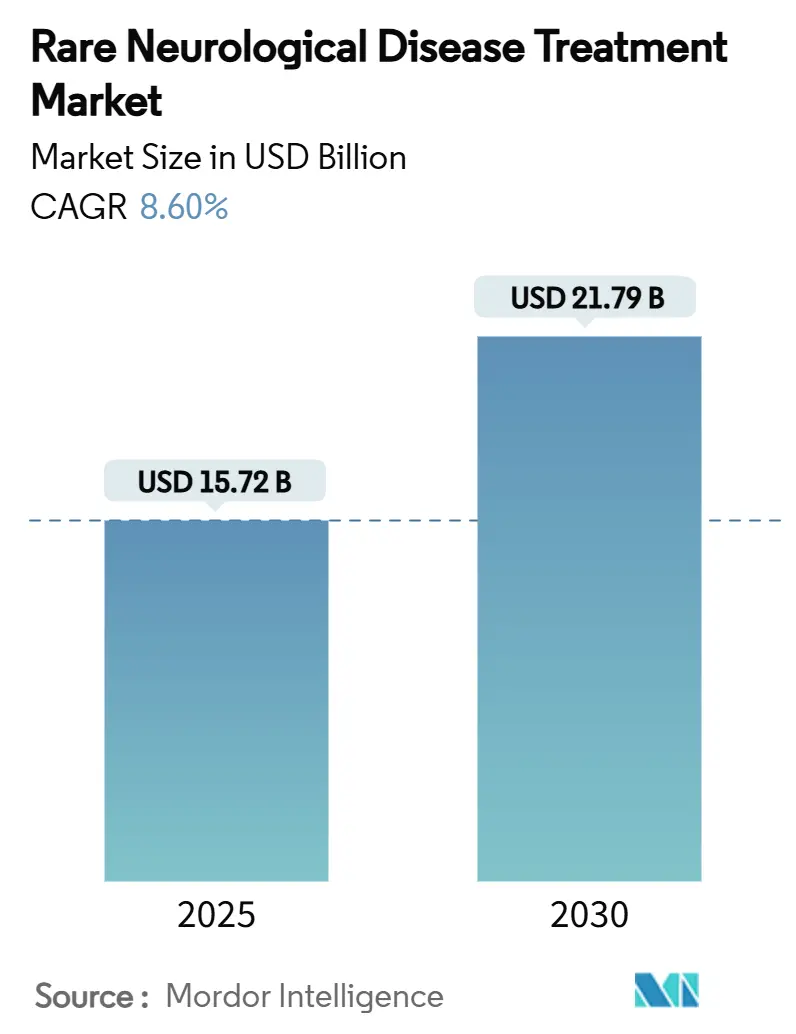

希少神経疾患治療市場は、2025年には157.2億米ドルに達し、2030年までに217.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.75%です。この成長は、遺伝子治療の承認増加、オーファンドラッグ指定の迅速化、超希少中枢神経系(CNS)プログラムへのベンチャー資金の流入が主な要因となっています。RNAプラットフォームの成熟と、米国およびEUにおける規制経路の合理化により、平均承認期間が18ヶ月短縮され、商業化のタイムラインがさらに加速しています。投資家は、検証済みのプラットフォーム技術に高い評価を与え続けており、大手製薬会社と専門バイオテクノロジー企業間の統合を促進しています。地理的には、北米が充実した治療センターネットワークと保険適用により採用を主導しており、アジア太平洋地域は各国政府が希少疾患対策を国家医療戦略に組み込むことで最も急速な成長を記録しています。一方で、高額な治療費、厳格なコールドチェーン要件、そして超少数の患者コホートを募集するという課題が市場の成長を抑制する要因となっています。

主要なポイント

* 治療タイプ別: 遺伝子治療が2024年に36.32%と最大の市場シェアを占めました。RNAベース治療は2030年までに7.24%のCAGRで最も急速な拡大を見せています。

* 適応症別: 脊髄性筋萎縮症(SMA)が2024年に希少神経疾患市場規模の28.70%を占めました。デュシェンヌ型筋ジストロフィー(DMD)は8.01%のCAGRで最も急速に成長している適応症です。

* 投与経路別: 静脈内投与が2024年に44.12%と市場をリードしました。髄腔内、皮下、その他の新興投与方法は、予測期間中に8.56%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に収益で42.23%を占め、地理的セグメンテーションを支配しました。しかし、アジア太平洋地域は2030年までに9.72%のCAGRで最も高い成長率を示しています。

市場の動向と洞察

促進要因

* FDAの迅速審査およびオーファンドラッグ優遇措置による研究開発投資の促進: FDAの希少疾患イノベーションハブは、専門の審査官を配置し、標準的なタイムラインを短縮する優先サイクルで申請書類を処理しています。2024年以降、希少神経疾患に対する画期的な治療法指定は前年比34%増加し、ハンチントン病に対するUniQureのAMT-130やPTC TherapeuticsのPTC518などの承認が先例となっています。7年間の市場独占権、手数料免除、税額控除により、ニッチな適応症であっても経済的に魅力的であり、大手製薬会社がかつて支配していた分野に中小のバイオテクノロジー企業を誘致しています。

* 診断技術の向上による希少神経疾患の有病率上昇: 米国全州での脊髄性筋萎縮症の新生児スクリーニングの普及により、症状発現前に罹患乳児を特定できるようになり、早期のゾルゲンスマやスピンラザ投与による生涯にわたる転帰が改善されています。全ゲノムシーケンシングのコストは2001年以降99.9%急落し、高度な診断が地域病院でも利用可能になりました。

* 遺伝子治療およびRNA治療へのベンチャーキャピタル資金の急増: 希少神経疾患のスタートアップ企業は、2024年に28億米ドルを調達し、業界全体の資金調達が厳しくなる中でも前年比23%増加しました。投資家は、再利用可能なデリバリーシステムとオーファンフレームワーク下での高い規制成功率をリスク軽減要因として挙げています。

* SMAなどの新生児スクリーニングプログラムの増加: 脊髄性筋萎縮症の普遍的な新生児スクリーニングは、ゾルゲンスマやスピンラザのような疾患修飾療法による症状発現前の介入を可能にすることで、治療成果を変革しました。SMA以外の希少神経疾患にもスクリーニングプログラムが拡大することで、新たな治療法の恩恵を受ける早期診断患者のパイプラインが生まれています。

抑制要因

* 生物製剤および遺伝子治療の高コストによる手頃な価格の制限: 希少疾患治療の年間平均費用は2024年に32,000米ドルに達し、ゾルゲンスマのような高額な遺伝子治療は210万米ドルで販売されています。支払者は、事前承認、成果ベースの契約、分割払い契約などで対応し、普及を遅らせています。

* 超少数の患者プールによる臨床試験の被験者募集の課題: いくつかの超希少神経疾患は世界中で1,000人未満の患者しかおらず、適応型N-of-1試験やバスケット試験のような革新的なデザインが求められています。地理的な分散は物流コストを増加させ、専門知識は少数の学術センターに集中しています。

* 厳格なCNS安全性要件による規制承認期間の長期化: 中枢神経系(CNS)に対する厳格な安全性要件は、新薬の規制承認プロセスを長期化させる要因となっています。

* 新興市場における髄腔内RNA医薬品のコールドチェーン物流のギャップ: 新興市場、特にアジア太平洋、中東・アフリカ、南米では、髄腔内RNA医薬品の輸送・保管に必要なコールドチェーン物流のインフラが不足しており、市場へのアクセスを制限しています。

セグメント分析

* 治療タイプ別: 遺伝子治療がリードを維持し、RNA治療が急増

遺伝子治療は、ブロックバスター製品の発売とAAVベースの製剤の適応拡大により、2024年の収益の36.32%を占めました。希少神経疾患市場における遺伝子治療の規模は、次世代ベクターがより大きな遺伝子や再投与の課題に取り組むにつれて、2030年までに年間6.2%で成長すると予測されています。RNAベース治療は、アンチセンスおよびsiRNAプラットフォームが適応症間で化学を再利用できるという投資家の関心を反映し、7.24%のCAGRで最も急速な成長を記録しています。

* 適応症別: SMAの優位性にDMDが迫る

脊髄性筋萎縮症(SMA)は、普遍的な新生児スクリーニング、3つの商業的に成熟した治療法、および測定可能な臨床転帰により、2024年の売上高の28.70%を占めました。しかし、デュシェンヌ型筋ジストロフィー(DMD)は、エクソンスキッピング、遺伝子編集、マイクロジストロフィン製剤が後期臨床試験に入るにつれて、2030年までに8.01%のCAGRで加速しています。

* 投与経路別: 静脈内投与が支配的だが、患者に優しい形式が増加

静脈内投与は、ほとんどのAAVベクターおよび組換え生物製剤が管理された病院環境を必要とするため、2024年の収益の44.12%を占めました。静脈内投与の希少神経疾患治療市場シェアは、髄腔内、皮下、および埋め込み型システムが2030年までに8.56%のCAGRを記録するにつれて、徐々に減少すると予測されています。

地域分析

* 北米: 2024年には世界の売上高の42.23%を占め、専門クリニック、統合された支払者システム、FDAのオーファンフレンドリーな姿勢に支えられています。迅速な規制承認が早期の償還とガイドラインの採用を促進する「乗数効果」が、そのリーダーシップを確立する循環的な優位性を生み出しています。

* 欧州: 中央集権的なEMA承認経路を持つものの、償還制度が断片化しているため、2番目に大きなシェアを占めています。ドイツ、フランス、英国における医療技術評価は、高額な治療法の費用対効果を厳しく審査し、市場への完全な参入を遅らせるリスクシェア契約を課すこともあります。

* アジア太平洋: 9.72%のCAGRで最も急速に成長しており、日本のSAKIGAKE、中国の画期的な治療法指定、オーストラリアの迅速化スキームの恩恵を受けています。各国の希少疾患リストは早期アクセス資金を解放し、高い人口密度は有病率が低いにもかかわらず絶対的な患者数を増加させています。

競争環境

市場は中程度の断片化を示しており、上位5社が収益シェアの約半分を占めています。AbbVieによるCerevel Therapeuticsの87億米ドルでの買収や、Johnson & JohnsonによるIntra-Cellular Therapiesの146億米ドルでの買収は、希少神経疾患フランチャイズとプラットフォーム技術を確保するための防衛的な動きを示しています。戦略的な差別化は、デリバリーとアクセス物流にますます依存しています。企業は、RNA治療薬の複数日輸送における温度完全性を検証する特注のコールドチェーン流通に資本を投入しています。ゲノムカウンセリング、旅行費償還、価値ベースの支払い構造を提供する患者サポートプログラムは、競争上不可欠なものとなっています。

主要企業

* CSL Ltd

* Merz Pharma GmbH & Co. KGaA

* Kedrion Biopharma Inc.

* US WorldMeds LLC (Solstice Neurosciences LLC)

* Aquestive Therapeutics Inc.

最近の業界動向

* 2025年2月: BiogenとStoke Therapeuticsがドラベ症候群のアンチセンス候補に関する共同研究を開始しました。

* 2024年10月: Bright Minds BiosciencesとFirefly Neuroscienceが、BMB-101のEEGベースの欠神てんかんに関する第II相試験を開始しました。

本レポートは、希少神経疾患治療市場に関する包括的な分析を提供いたします。希少神経疾患(RNDs)は、有病率が1万人あたり5人未満と定義され、診断が不十分であり、効果的な治療法が不足している現状があります。本報告書は、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセ章で構成されています。

1. 市場の状況 (Market Landscape)

市場の概要では、希少神経疾患治療市場の全体像が示されています。市場の成長を促進する要因としては、以下の点が挙げられます。

* FDAの迅速承認制度やオーファンドラッグ(希少疾病用医薬品)インセンティブが、研究開発投資を強力に後押ししています。

* 診断技術の向上により、希少神経疾患の有病率が増加傾向にあります。

* 遺伝子治療やRNA治療を対象としたベンチャーキャピタルからの資金調達が急増しています。

* 脊髄性筋萎縮症(SMA)などの新生児スクリーニングプログラムが拡大しています。

* AIを活用したドラッグリパーパシング(既存薬再開発)プラットフォームが、中枢神経系(CNS)の希少疾患における新たな適応症の特定に貢献しています。

* 国境を越えた患者支援団体が、コンパッショネートユース(人道的見地からの未承認薬使用)へのアクセスを加速させています。

一方で、市場の成長を抑制する要因も存在します。

* 生物学的製剤や遺伝子治療の高コストが、治療の費用対効果を制限し、患者のアクセスを困難にしています。

* 患者数が非常に少ないため、臨床試験の被験者募集が大きな課題となっています。

* 中枢神経系(CNS)に対する厳格な安全性要件が、規制当局の承認期間を長期化させる傾向にあります。

* 新興市場においては、髄腔内RNA医薬品のコールドチェーン物流に課題が見られます。

この他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)といった多角的な視点から市場が分析されています。

2. 市場規模と成長予測 (Market Size & Growth Forecasts)

希少神経疾患治療市場は、2025年の基準年から2030年までに7.20%の年平均成長率(CAGR)で成長し、2030年には3億2523万米ドルに達すると予測されています。

市場は以下のセグメントに分類され、それぞれの価値が分析されています。

* 治療タイプ別: 小分子医薬品、生物学的製剤およびモノクローナル抗体、遺伝子治療、酵素補充療法、RNAベース治療、その他。

* 適応症別: 脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、バッテン病、筋萎縮性側索硬化症(希少型)、ハンチントン病、希少てんかん症候群、その他。

* 投与経路別: 経口、静脈内、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)。これらの主要地域における17カ国の市場規模とトレンドが詳細にカバーされています。

3. 競争環境 (Competitive Landscape)

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。市場の主要企業には、Biogen Inc.、Roche Holding AG、Novartis AG、Pfizer Inc.、Sarepta Therapeutics, Inc.、Ionis Pharmaceuticals, Inc.、UCB S.A.、Argenx SE、Reata Pharmaceuticals, Inc.、Sanofi S.A.、AstraZeneca PLC、BioMarin Pharmaceutical Inc.、Jazz Pharmaceuticals plc、Ultragenyx Pharmaceutical Inc.、PTC Therapeutics, Inc.、CSL Limited、Ipsen S.A.、Mitsubishi Tanabe Pharma Corp.、Marinus Pharmaceuticals, Inc.、Catalyst Pharmaceuticals, Inc.などが挙げられます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向などが含まれています。

4. 市場機会と将来展望 (Market Opportunities & Future Outlook)

本セクションでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の将来的な成長機会が示唆されています。

5. レポートで回答される主要な質問

本レポートでは、以下のような主要な質問に対する回答が提供されています。

* 希少神経疾患治療市場の現在の規模はどのくらいですか?

* 2030年までに3億2523万米ドルに達すると予測されており、2025年の基準年から7.20%の年平均成長率(CAGR)を反映しています。

* 予測期間中に最も速い手続き的成長を記録すると予想される地域はどこですか?

* アジア太平洋地域が最も高い成長を遂げると予測されています。

本レポートは、希少神経疾患治療市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 FDAの迅速審査および希少疾病用医薬品インセンティブによる研究開発投資の促進

- 4.2.2 診断の改善による希少神経疾患の有病率の上昇

- 4.2.3 希少CNS疾患を標的とする遺伝子・RNA治療に対するベンチャーキャピタル資金の急増

- 4.2.4 脊髄性筋萎縮症などの新生児スクリーニングプログラムの増加

- 4.2.5 AIを活用した薬剤再利用プラットフォームによるCNS希少疾患適応症の特定

- 4.2.6 国境を越えた患者支援コンソーシアムによる人道的見地からの使用アクセスの加速

-

4.3 市場の阻害要因

- 4.3.1 生物製剤および遺伝子治療の高コストが手頃な価格を制限

- 4.3.2 極めて少ない患者プールによる臨床試験の被験者募集の課題

- 4.3.3 厳格なCNS安全性要件が規制承認期間を長期化

- 4.3.4 新興市場における髄腔内RNA医薬品のコールドチェーン物流のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

5. 市場規模と成長予測

-

5.1 治療タイプ別(金額)

- 5.1.1 低分子医薬品

- 5.1.2 バイオ医薬品 & モノクローナル抗体

- 5.1.3 遺伝子治療

- 5.1.4 酵素補充療法

- 5.1.5 RNAベース治療

- 5.1.6 その他

-

5.2 適応症別(金額)

- 5.2.1 脊髄性筋萎縮症

- 5.2.2 デュシェンヌ型筋ジストロフィー

- 5.2.3 バッテン病

- 5.2.4 筋萎縮性側索硬化症(希少型)

- 5.2.5 ハンチントン病

- 5.2.6 希少てんかん症候群

- 5.2.7 その他

-

5.3 投与経路別(金額)

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 その他

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Biogen Inc.

- 6.3.2 Roche Holding AG

- 6.3.3 Novartis AG

- 6.3.4 Pfizer Inc.

- 6.3.5 Sarepta Therapeutics, Inc.

- 6.3.6 Ionis Pharmaceuticals, Inc.

- 6.3.7 UCB S.A.

- 6.3.8 Argenx SE

- 6.3.9 Reata Pharmaceuticals, Inc.

- 6.3.10 Sanofi S.A.

- 6.3.11 AstraZeneca PLC

- 6.3.12 BioMarin Pharmaceutical Inc.

- 6.3.13 Jazz Pharmaceuticals plc

- 6.3.14 Ultragenyx Pharmaceutical Inc.

- 6.3.15 PTC Therapeutics, Inc.

- 6.3.16 CSL Limited

- 6.3.17 Ipsen S.A.

- 6.3.18 Mitsubishi Tanabe Pharma Corp.

- 6.3.19 Marinus Pharmaceuticals, Inc.

- 6.3.20 Catalyst Pharmaceuticals, Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

希少神経疾患治療は、罹患率が非常に低い、すなわち患者数が少ない神経系の疾患に対する医療的介入全般を指します。これらの疾患は、多くの場合、進行性で重篤であり、患者さんの生活の質を著しく低下させ、生命を脅かすことも少なくありません。そのため、アンメット・メディカル・ニーズ(いまだ満たされていない医療ニーズ)が高い分野として、世界中で研究開発が活発に進められています。治療の目的は、疾患の進行を遅らせる、症状を緩和する、生活の質を向上させる、あるいは根本的な治癒を目指すことにあります。

希少神経疾患の種類は多岐にわたります。代表的なものとしては、筋萎縮性側索硬化症(ALS)、脊髄性筋萎縮症(SMA)、ハンチントン病、遺伝性ニューロパチー(シャルコー・マリー・トゥース病など)、多発性硬化症の一部、ライソゾーム病の一部(ゴーシェ病、ファブリー病などの中枢神経症状を伴うもの)、遺伝性痙性対麻痺、フリードライヒ失調症などが挙げられます。これらの疾患は、遺伝的要因、自己免疫異常、代謝異常、あるいは原因不明など、その発症メカニズムも様々であり、それぞれが神経系の異なる部位(脳、脊髄、末梢神経、神経筋接合部など)に影響を及ぼします。

希少神経疾患治療のアプローチは、疾患の特性に応じて多様です。大きく分けて、対症療法と疾患修飾療法があります。対症療法は、症状の緩和や生活の質の維持・向上を目的とし、痛みや痙縮の管理、嚥下障害や呼吸障害への対応、理学療法、作業療法、言語療法などのリハビリテーションが含まれます。一方、疾患修飾療法は、疾患の根本的な原因に働きかけ、その進行を遅らせたり、病態を改善したりすることを目指します。これには、特定の遺伝子変異によって引き起こされる疾患に対する遺伝子治療(例:SMAに対するアンチセンスオリゴヌクレオチドやアデノ随伴ウイルスベクターを用いた遺伝子補充療法)、酵素補充療法(特定の代謝酵素が欠損している疾患に対して)、免疫抑制剤や免疫調節剤を用いた治療(自己免疫性の疾患に対して)、そして近年注目されている核酸医薬や抗体医薬などが含まれます。また、再生医療として、iPS細胞や間葉系幹細胞を用いた細胞治療の研究も進められていますが、神経疾患への応用はまだ臨床研究の段階にあるものが多いです。

関連技術の進歩が、希少神経疾患治療の発展を大きく後押ししています。診断技術では、次世代シーケンシング(NGS)による網羅的な遺伝子解析が可能になり、これまで診断が困難であった疾患の早期かつ正確な診断に貢献しています。また、疾患特異的なバイオマーカーの探索や、高精度な画像診断技術(MRI、PETなど)も、病態の理解と治療効果の評価に不可欠です。創薬技術においては、AIを活用した新規薬剤の探索、ゲノム編集技術(CRISPR/Cas9など)による遺伝子レベルでの介入、核酸医薬(アンチセンスオリゴヌクレオチド、siRNAなど)の開発、そして特定の分子を標的とする抗体医薬の進化が目覚ましいです。さらに、薬剤を脳や脊髄といった中枢神経系に効率的に届けるためのドラッグデリバリーシステム(DDS)の開発も重要な課題であり、血液脳関門を通過させる技術などが研究されています。再生医療分野では、iPS細胞技術の進展により、疾患モデルの作製や細胞移植治療への応用が期待されています。

市場背景としては、希少神経疾患治療薬の市場は、アンメット・メディカル・ニーズの高さと、オーファンドラッグ指定制度による開発インセンティブによって、近年急速に拡大しています。多くの国で、希少疾病用医薬品(オーファンドラッグ)に指定されると、開発費用の補助、税制優遇、優先審査、市場独占期間の延長などの優遇措置が受けられます。これにより、製薬企業やバイオベンチャーがこの分野への投資を加速させています。しかし、患者数が少ないため、研究開発にかかるコストを回収するために薬剤が高額になる傾向があり、医療経済性やアクセス性の問題が課題となっています。また、患者数が少ないことから、臨床試験の被験者確保が困難であることや、疾患の自然経過に関するデータが不足していることも、開発上の障壁となることがあります。そのため、国際的な共同研究や、患者団体との連携が非常に重要視されています。

将来展望としては、希少神経疾患治療は、個別化医療・精密医療の究極の形へと進化していくと考えられます。患者さん一人ひとりの遺伝子情報や病態に応じた最適な治療法を選択するアプローチが主流となるでしょう。遺伝子治療や細胞治療は、その適用範囲を広げ、安全性と有効性をさらに高めるための技術革新が継続されます。また、疾患の早期診断と早期介入の重要性が一層高まり、発症前や症状が軽微な段階での治療開始が、より良い予後につながることが期待されます。デジタルヘルス技術やAIの活用は、診断支援、治療効果のモニタリング、患者さんのQOL管理、さらには新たな治療標的の発見にも貢献するでしょう。複数の治療法を組み合わせる複合的治療アプローチも進展し、疾患の多様な側面に対応できるようになる可能性があります。最終的には、疾患の根本的なメカニズムの解明が進むことで、より効果的で安全な治療法の開発が加速し、多くの希少神経疾患患者さんの希望となることが期待されます。