反応性希釈剤市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

反応性希釈剤市場レポートは、反応性希釈剤の種類(脂肪族、芳香族、脂環式、バイオベース、その他の種類)、用途(塗料・コーティング、接着剤・シーラント、複合材料、3Dプリンティング樹脂、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

反応性希釈剤市場の概要:2025年~2030年の成長トレンドと競争環境

市場概要

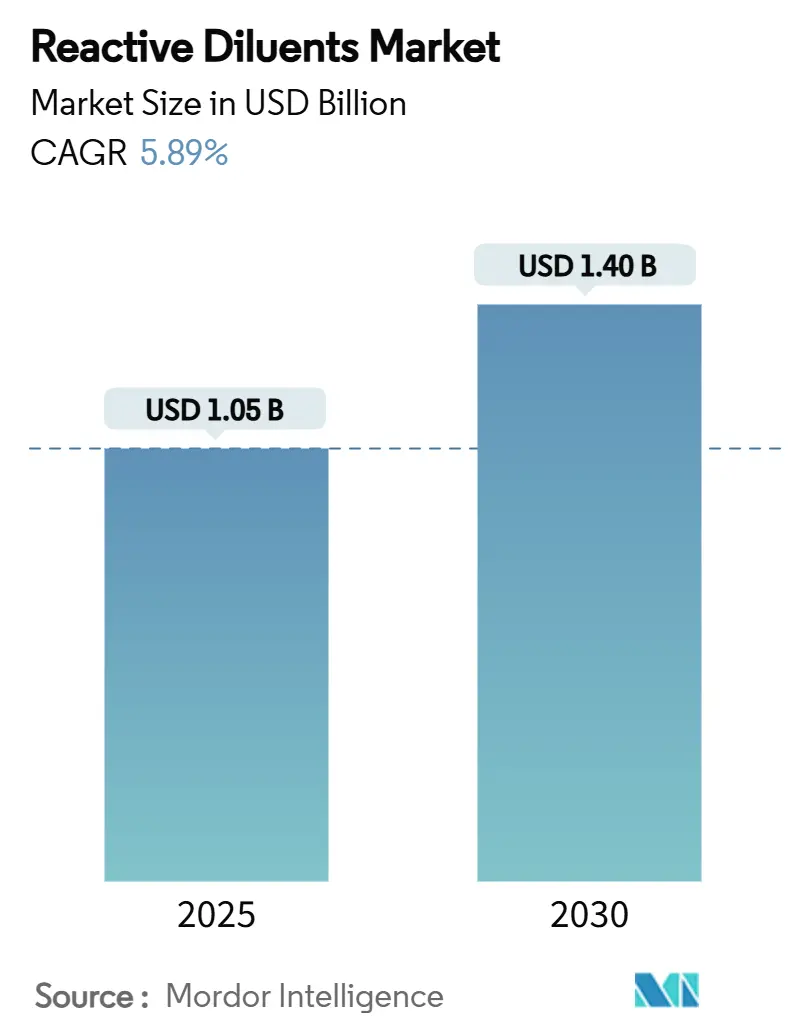

反応性希釈剤市場は、2025年には10.5億米ドルと推定され、2030年までに14.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.89%です。この着実な成長は、厳格化するVOC(揮発性有機化合物)規制に準拠した低粘度エポキシシステムへの需要の高まりに支えられています。風力エネルギーへの投資増加、UV硬化型3Dプリンティング樹脂の採用拡大、継続的なインフラ整備が市場を牽引しており、反応性希釈剤が加工助剤と性能向上剤の両方の機能を持つことが、配合業者にとって有利に働いています。

主要な市場動向と洞察

促進要因

1. 低VOC産業用コーティングへの移行: 2025年1月に施行された米国EPAの改正により、エアロゾルおよび産業用コーティングにおけるVOC許容値が制限され、配合業者は低粘度反応性希釈剤を用いた高固形分エポキシブレンドの採用を余儀なくされています。ビスオキサゾリジン希釈剤は、乾燥膜の硬度を犠牲にすることなくこれらの基準を満たすことを可能にします。欧州でも同様の規制があり、2030年までに規制が強化されるにつれて、特殊希釈剤サプライヤーは有利な交渉立場にあります。

2. 風力ブレード複合材料の急速な拡大: 風力エネルギーへの世界的な投資、特にアジア太平洋地域での増加が、反応性希釈剤の需要を押し上げています。

3. インフラ修復用エポキシ床材: 老朽化した橋梁、港湾ターミナル、空港滑走路の修復には、マイクロクラックに浸透する反応性希釈剤を配合した薄膜エポキシオーバーレイがますます使用されています。1,6-ヘキサンジオールジグリシジルエーテルを用いた研究では、5,000 mg/kgを超えるLD50値を維持しつつ、40 mPa・s未満の粘度を示すことが確認されています。

4. UV硬化型3Dプリンティング樹脂の採用: 歯科用モデルや航空宇宙用ダクト向けの光重合体プリンターは、層形成時間を短縮し、±0.05 mm以内の寸法精度を維持するために、HDDMAのような低粘度二官能性希釈剤に依存しています。バイオ由来のイタコン酸希釈剤は、スチレン排出なしで硬化速度をさらに向上させます。

5. バイオベースのグリセロール/グリシジルエーテルの出現: 欧州の気候政策は再生可能なモノマーを支持しており、エポキシ化大豆油由来のグリシジルエーテルのスケールアップを促しています。カルダノールグリシジルエーテルを従来のDGEBAの30重量%代替することで、Tgをベースラインから2℃以内に維持しつつ、地球温暖化係数を35%削減できることが確認されています。

抑制要因

1. EU REACH/米国EPA規制の強化: 物質評価の拡大により、反応性希釈剤サプライヤーは、物質あたり200万米ドルを超える毒性評価書類への投資を義務付けられています。これにより、中小規模の配合業者は市場からの撤退を余儀なくされ、供給が逼迫する可能性があります。

2. ビスフェノールAおよびエピクロロヒドリンの価格変動: エネルギー関税の引き上げや労働争議により、エピクロロヒドリンのスポット価格は2025年上半期に17%上昇しました。米国商務省による韓国産エポキシ輸入に対するアンチダンピングマージンの確認も、北米の購入者にとって着地コストを増加させています。

3. バイオベース代替品のスケールアップの課題: バイオベースの代替品は有望ですが、その生産規模を拡大するには依然として課題があり、特に新興のバイオベースサプライヤーに影響を与えています。

セグメント分析

反応性希釈剤の種類別:

* 脂肪族グレードが2024年に反応性希釈剤市場シェアの40.24%を占め、確立されたサプライチェーンと低毒性プロファイルが床材や船舶用コーティングで魅力的です。2030年までに0.56億米ドルに達すると予測されています。

* バイオベースグレードは、2030年までに6.66%のCAGRで最も速い成長を遂げると予測されており、0.18億米ドルを超える可能性があります。カルダノールベースの希釈剤は、樹脂粘度を35%低下させながら難燃性指数を18単位向上させるなど、環境的魅力を示しています。

* 芳香族希釈剤は、高価であるものの、はんだリフロー応力を相殺する高いTgが必要な電子機器のオーバーモールディングに不可欠です。

* 脂環式希釈剤は、氷点下での柔軟性が必要な航空宇宙および自動車のエンジンルーム部品に対応しています。

用途別:

* 塗料・コーティングは2024年に46.45%の収益シェアを維持しましたが、VOCに関する法的制限により水性技術が奨励されるため、年間4.9%に成長が鈍化しています。

* 対照的に、3Dプリンティング樹脂は、航空宇宙用ブラケット、パーソナライズされた歯科用アライナー、軽量UAV部品に牽引され、2030年までに6.34%の活発なCAGRを示すと予測されています。3Dプリンティング向けの反応性希釈剤市場は、2025年の0.10億米ドルから2030年までに0.14億米ドルを超えると予測されています。

* 接着剤・シーラントでは、希釈剤の革新により、エネルギー消費を12%削減する低温硬化サイクルが可能になっています。

* 風力ブレード用エポキシ複合材料は堅調な需要を維持しており、希釈剤対応RTM樹脂が2025年にアジア太平洋地域での新規設置の33%を占めています。

* 電気封止はニッチな5%の量を消費しますが、イオン汚染経路を遮断する高純度脂環式化合物に対して高価格を支払います。

地域分析

* アジア太平洋地域は、中国、インド、東南アジアの広範な化学品生産拠点のおかげで、世界の収益の45.45%を占めています。中国の苛性ソーダ生産能力は、エピクロロヒドリンの安定供給を確保し、エポキシ配合業者が輸出市場で競争力のある価格設定を可能にしています。この地域は2030年までに6.97%のCAGRで拡大すると予測されています。

* 北米は、厳格なEPA規制と自動車補修工場でのUV硬化型塗料の高い採用率によって形成されています。

* 欧州はかなりのシェアを占めていますが、REACH規制遵守コストが中小規模の配合業者を阻害するため、成長は世界平均を下回っています。しかし、EUグリーンディール資金は、ドイツとオランダでバイオベース化学のパイロットプロジェクトを支援しています。

* 中東・アフリカは控えめな6%を占めていますが、サウジアラビアとアラブ首長国連邦の石油化学多様化プログラムにより、2027年以降、地域の自給自足が向上するでしょう。

* 南米は、ブラジルのインフラ整備とパタゴニア回廊での風力発電所の展開を背景に、市場シェアが5%に近づいています。

競争環境

反応性希釈剤市場は中程度の集中度を示しています。Evonikは、2024年に3.5億ユーロの売上を上げた非中核事業を売却することで、高成長セグメントに資本を振り向け、希釈剤ポートフォリオと上流で統合する特殊アミン事業の拡大に資源を投入しています。Huntsmanは、イタリアのマレイン酸無水物施設閉鎖に関連して7,500万米ドルの減損を発表し、コモディティ中間体よりも樹脂改質剤への新たな焦点を強調しています。

主要企業には、Evonik Industries、AGC、Cargill Inc.、Hexion Inc.、Huntsman Corporation、KUKDO Chemical Co., Ltd.などが挙げられます。イタコン酸アクリレートを商業化する企業など、バイオベース化学に焦点を当てた新興企業は、ニッチな量をターゲットにしていますが、15%の価格プレミアムを享受しています。既存のサプライヤーは、エネルギー効率の高い工場で製造された石油ベースのグレードが依然として厳格なESG基準を満たせることを証明するライフサイクルアセスメントデータを共同でマーケティングすることで対抗しています。

最近の業界動向

* 2025年6月: Aditya Birla Groupは、Cargillのジョージア州ダルトンにある特殊化学品施設を買収する計画を発表しました。この施設は、配合樹脂、硬化剤、反応性希釈剤、ポリアスパラギン酸樹脂を生産しており、Aditya Birla Groupは2年以内に生産能力を拡大し、既存の製品ラインを継続することを目指しています。

* 2023年9月: ECHAは、CLP(物質および混合物の分類、表示、包装)に関する第18次技術進歩適応(ATP)を通じて、化学物質規制を改訂しました。2023年12月1日より、トリメチロールプロパントリアクリレート(TMPTA)はクラス2発がん性物質に分類され、UV硬化システムにおけるTMPTA代替品への移行を促進しています。TMPTAは、UV硬化において反応性希釈剤として広く使用される重要なモノマーでした。

本レポートは、世界の反応性希釈剤市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来展望までを網羅しています。

市場規模と成長予測に関して、反応性希釈剤市場は2025年に10.5億米ドルの規模に達し、2030年には14.0億米ドルに成長すると予測されています。これは、2025年から2030年までの期間において、年平均成長率(CAGR)約6.0%で堅調に拡大することを示しています。

市場の成長を牽引する主な要因としては、低VOC(揮発性有機化合物)産業用コーティングへの移行、風力タービンブレード複合材料の急速な拡大、インフラ修復用エポキシ床材の需要増加が挙げられます。さらに、UV硬化型3Dプリンティング樹脂の採用拡大や、バイオベースのグリセロール/グリシジルエーテルの登場も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。EUのREACH規制や米国のEPA規制の厳格化、ビスフェノールAおよびエピクロロヒドリンの価格変動、バイオベース代替品のスケールアップにおける課題などが挙げられます。特に、規制強化は特定の希釈剤の需要を促進する一方で、市場全体に新たな課題をもたらしています。

市場は、反応性希釈剤の種類(脂肪族、芳香族、脂環式、バイオベース、その他)、用途(塗料・コーティング、接着剤・シーラント、複合材料、3Dプリンティング樹脂、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。

地域別では、アジア太平洋地域が反応性希釈剤市場を牽引しており、世界の収益の45.45%を占めています。同地域は2030年までに年平均成長率(CAGR)6.97%で拡大すると予測されており、特に中国、インド、日本、韓国が主要な市場となっています。

用途別では、3Dプリンティング樹脂が最も急速に成長しているセグメントであり、CAGR 6.34%で拡大すると見込まれています。これは、従来の塗料・コーティング分野の成長を上回るペースです。米国および欧州におけるVOC排出規制の厳格化は、低粘度・高固形分配合の特殊希釈剤への需要を促進し、環境に配慮した製品へのシフトを加速させています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Adeka Corporation、Evonik Industries AG、Hexion Inc.、Huntsman Corporation、Mitsubishi Chemical Corporationなど、主要16社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

レポートは、市場機会と将来展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低VOC工業用塗料への移行

- 4.2.2 風力ブレード複合材料の急速な拡大

- 4.2.3 インフラ修復用エポキシ床材

- 4.2.4 UV硬化型3Dプリンティング樹脂の採用

- 4.2.5 バイオベースのグリセロール/グリシジルエーテルの出現

- 4.3 市場の阻害要因

- 4.3.1 EU REACH/米国EPA規制の強化

- 4.3.2 ビスフェノールAおよびエピクロロヒドリンの価格変動

- 4.3.3 バイオベース代替品のスケールアップの課題

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 反応性希釈剤タイプ別

- 5.1.1 脂肪族

- 5.1.2 芳香族

- 5.1.3 脂環式

- 5.1.4 バイオベース

- 5.1.5 その他のタイプ

- 5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤およびシーラント

- 5.2.3 複合材料

- 5.2.4 3Dプリンティング樹脂

- 5.2.5 その他(電気封止)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.4.4 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Adeka Corporation

- 6.4.2 Aditya Birla Chemicals

- 6.4.3 Arkema

- 6.4.4 Bodo Möller Chemie GmbH

- 6.4.5 Cardolite Corporation

- 6.4.6 Cargill Inc.

- 6.4.7 Evonik Industries AG

- 6.4.8 Hexion Inc.

- 6.4.9 Huntsman Corporation

- 6.4.10 KUKDO Chemical Co., Ltd.

- 6.4.11 Mitsubishi Chemical Corporation

- 6.4.12 Nan Ya Plastics Corporation

- 6.4.13 Olin Corporation

- 6.4.14 Royce International

- 6.4.15 SACHEM, Inc.

- 6.4.16 Westlake Epoxy

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

反応性希釈剤は、塗料、インキ、接着剤、電子材料などの分野で広く利用される特殊な化学物質でございます。従来の有機溶剤が揮発して大気中に放出されるのに対し、反応性希釈剤は硬化プロセス中に主成分であるオリゴマーやポリマーと化学的に結合し、硬化膜の一部となる特性を持っております。このため、揮発性有機化合物(VOC)の排出を大幅に削減できるという環境面での大きな利点があり、近年その重要性がますます高まっております。主な機能としては、液体の粘度を低下させて作業性を向上させること、硬化物の物性(硬度、柔軟性、耐薬品性など)を調整すること、そして硬化速度を制御することなどが挙げられます。特に、紫外線(UV)や電子線(EB)を用いた硬化システムにおいて、その性能を最大限に発揮いたします。

反応性希釈剤には、その化学構造や官能基の数によって多種多様な種類がございます。最も一般的に使用されるのはアクリレート系で、モノ官能アクリレート、ジ官能アクリレート、多官能アクリレートに分類されます。モノ官能アクリレートは、例えばイソボルニルアクリレートや2-エチルヘキシルアクリレートなどが代表的で、粘度を効果的に低下させ、硬化膜に柔軟性を付与する役割がございます。一方、ジ官能アクリレート(例:ヘキサンジオールジアクリレート)や多官能アクリレート(例:トリメチロールプロパントリアクリレート、ペンタエリスリトールテトラアクリレート)は、架橋密度を高めることで硬化物の硬度、耐熱性、耐薬品性を向上させる効果がございます。メタクリレート系はアクリレート系に比べて反応性が穏やかで、硬化収縮率が低いという特徴があり、メチルメタクリレートやヒドロキシエチルメタクリレートなどが知られております。その他、エポキシ樹脂の希釈剤として用いられるグリシジルエーテル類などのエポキシ系、カチオン硬化系でエポキシと併用されるオキセタン系、そしてビニルエーテル系などもございます。これらの反応性希釈剤は、用途に応じて単独で、あるいは複数組み合わせて使用され、求められる物性を実現するために重要な役割を担っております。

反応性希釈剤の用途は非常に広範にわたります。塗料分野では、UV硬化塗料、電子部品用塗料、木工用塗料などに使用され、低VOC化、速硬化性、高硬度、耐擦傷性などの機能を提供いたします。インキ分野では、グラビアインキ、オフセットインキ、スクリーンインキなどに配合され、印刷適性の向上や速乾性、耐摩擦性の付与に貢献しております。接着剤分野では、UV硬化接着剤や構造用接着剤において、速硬化性、高強度、透明性などを実現するために不可欠な成分でございます。電子材料分野では、フォトレジスト、絶縁材料、封止材などに用いられ、微細加工性、信頼性、電気特性の向上に寄与しております。また、複合材料分野では、FRP(繊維強化プラスチック)やCFRP(炭素繊維強化プラスチック)のマトリックス樹脂の低粘度化を図り、繊維への含浸性を高めることで、高性能な複合材料の製造を可能にしております。近年では、歯科材料や、光造形(SLA/DLP)方式の3Dプリンティング用レジン材料としても、その応用が拡大しております。

関連技術としては、まずUV/EB硬化技術が挙げられます。反応性希釈剤は、光開始剤や電子線照射装置と組み合わされることで、瞬時に硬化する特性を発揮いたします。これは、生産性の向上、省エネルギー化、そしてVOC排出量の削減に大きく貢献する技術でございます。また、エポキシ系やオキセタン系の反応性希釈剤は、光酸発生剤と組み合わせることでカチオン硬化システムを構築し、特定の用途で優れた性能を発揮いたします。ラジカル重合はアクリレートやメタクリレート系の反応性希釈剤の主要な硬化メカニズムであり、その反応性を制御する技術も重要でございます。さらに、水系エマルション塗料においては、反応性希釈剤が共重合可能なモノマーとして機能し、水系でありながら高性能な塗膜を形成する技術も開発されております。高分子設計の観点からは、反応性希釈剤とオリゴマー、ポリマーの最適な組み合わせを設計することで、最終製品の物性を精密に制御する技術が不可欠でございます。環境規制、特にVOC規制の強化は、反応性希釈剤の需要を促進する主要な要因となっており、関連する法規制への対応技術も重要性を増しております。

市場背景としましては、環境規制の強化によるVOC削減のニーズ、省エネルギー化を推進するUV/EB硬化技術の普及、そして電子材料や自動車部品などにおける高機能化の要求が、反応性希釈剤市場の成長を牽引しております。特にアジア太平洋地域、中でも中国は、製造業の拡大と環境意識の高まりから、最大の市場となっております。欧米市場も、環境規制への対応と高付加価値製品へのシフトにより、堅調な需要が見られます。一方で、課題も存在いたします。原材料価格の変動は製品コストに影響を与え、特定の反応性希釈剤が持つ皮膚刺激性やアレルギー誘発性といった毒性懸念は、より安全性の高い製品開発を求める声につながっております。また、代替材料の開発や、より高性能なオリゴマー・ポリマーの登場も、市場競争を激化させる要因となっております。BASF、Sartomer(Arkemaグループ)、DIC、日本化薬などの主要メーカーが、技術開発と市場開拓を積極的に進めております。

将来展望としましては、環境対応型製品の開発が引き続き重要なテーマとなります。バイオマス由来の反応性希釈剤や、低刺激性・低毒性を実現した製品の開発が進められるでしょう。また、特定の用途に特化した高機能化も進展し、耐熱性、耐薬品性、柔軟性、接着性といった物性をさらに向上させた製品が登場すると考えられます。新規用途開拓も期待されており、医療分野における生体適合性材料、航空宇宙分野における軽量・高強度材料、エネルギー分野における次世代電池材料などへの応用が模索されております。3Dプリンティング技術の進化に伴い、光造形用レジン材料としての反応性希釈剤の需要は今後も拡大し、より高速で高精細な造形を可能にする材料開発が進むでしょう。さらに、他の機能性材料との複合化により、これまでにない特性を持つハイブリッド材料が創出される可能性もございます。このように、反応性希釈剤は、環境負荷低減と高機能化という二つの大きな潮流の中で、今後も技術革新と市場拡大が期待される重要な素材でございます。