老眼鏡市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

老眼鏡市場レポートは、レンズタイプ(既製単焦点老眼鏡、遠近両用など)、度数範囲(+0.75~+1.75D、+2.00~+2.75Dなど)、フレーム素材(プラスチック、金属合金など)、流通チャネル(眼鏡小売店、量販店など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

老眼鏡市場の概要:成長トレンドと2030年までの予測

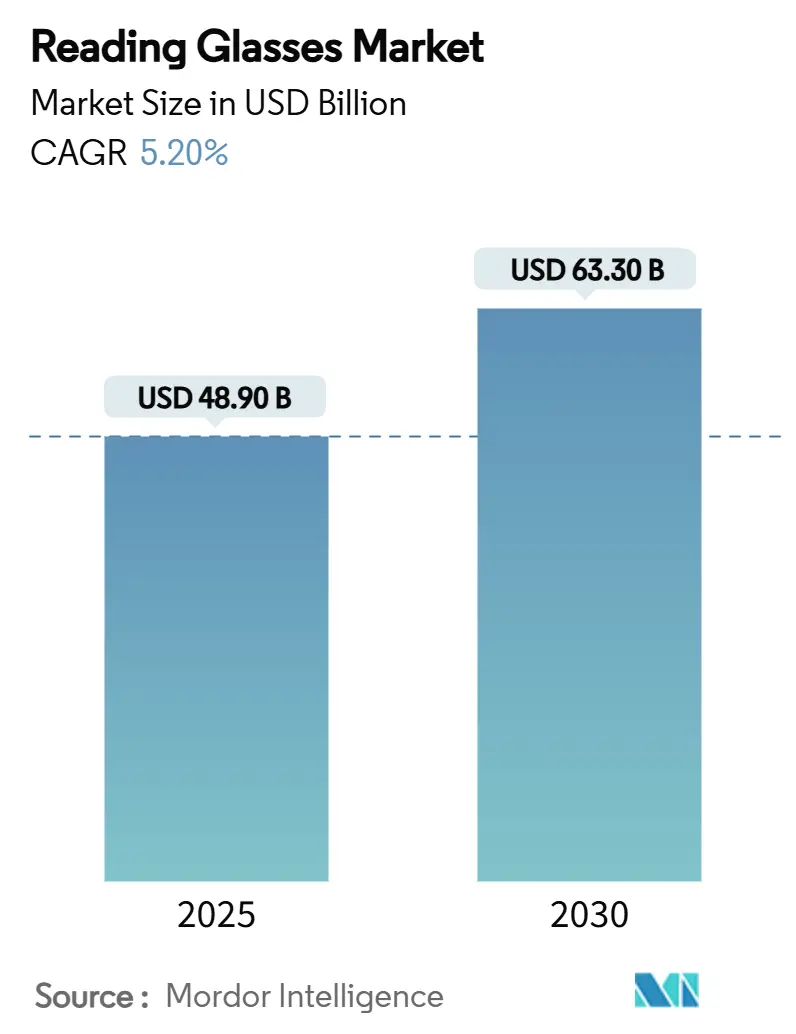

老眼鏡市場は、2025年には489億米ドルに達し、2030年までに633億米ドル規模に成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%と堅調な伸びを示す見込みです。この成長は、世界的な老眼有病率の増加、デジタルスクリーン時間の増加、フレームの高級化、そしてオンラインD2C(Direct-to-Consumer)チャネルの急速な拡大によって牽引されています。地域別では、北米が高い可処分所得とファッション志向の消費者に支えられ最大の市場を維持していますが、アジア太平洋地域は都市化、スマートフォンの普及、中間層の消費拡大により最も急速な成長を遂げると見られています。また、テクノロジー企業によるスマートウェアラブル機能の導入は、新たな競争領域を創出し、ソフトウェアサブスクリプションなどの隣接する収益源を開拓しています。

# 主要なレポートのポイント

* レンズタイプ別: 2024年には既製単焦点老眼鏡が市場シェアの62.5%を占めました。一方、ブルーライトカット老眼鏡は2030年までに7.1%のCAGRで成長すると予測されています。

* 度数範囲別: 2024年には+2.00~+2.75 Dのセグメントが老眼鏡市場規模の44.7%を占めました。+0.75~+1.75 Dの帯域は2030年までに6.8%のCAGRで拡大すると見込まれています。

* フレーム素材別: 2024年にはプラスチックフレームが54.9%のシェアで優勢でした。バイオベースおよびリサイクル素材のフレームは、同期間に5.4%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には眼鏡小売店が老眼鏡市場規模の38.2%を占めました。EコマースD2Cは2030年までに8.2%のCAGRで最も速い動きを見せています。

* 地域別: 2024年には北米が37.4%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに6.3%のCAGRで成長する態勢が整っています。

# グローバル老眼鏡市場のトレンドと洞察

推進要因

1. 老眼有病率の増加を伴う高齢化人口:

老眼は現在、世界中で18億人に影響を与えており、世界の平均寿命が延びるにつれてこの数字は増加し続けるでしょう。2030年までに21億人に達すると予測されており、老眼鏡市場への新規顧客の安定した流入を保証しています。米国では、老眼患者の60%以上が老眼鏡を主要な矯正方法としており、安定したリピート購入パターンを確保しています。この人口増加は、量販チャネルからの価格圧力と相殺され、既存の光学企業と新規参入企業の両方にとって安定した収益成長を維持しています。

2. デジタルスクリーン時間の増加による早期の近見疲労:

デジタルデバイスに長時間費やす米国成人の3分の2が、まぶしさ、不快感、かすみ目を報告しており、これらは老眼の早期発症に関連する症状です。スクリーン疲労は現在、一般的な加齢による発症よりも5~10年早く現れており、老眼鏡市場の若年層消費者を増やしています。スマートフォンやノートパソコンからのブルーライト曝露は概日リズムを乱し、標準的な老眼鏡よりも20~40%高いプレミアム価格で販売されるブルーライトカットレンズの需要を促進しています。パンデミック後のリモートワークの常態化は、特にスマートフォン普及率が80%を超えるアジア太平洋地域の都市部で、長時間のスクリーン使用習慣をさらに定着させています。

3. 量販店およびEコマースにおける低コストOTC老眼鏡の拡大:

量販店やオンラインマーケットプレイスによる積極的な価格設定は、視力矯正への障壁を低減し、サービスが行き届いていない地域での普及を拡大しています。ウォルマートのネットワークは現在3,000以上のビジョンセンターを超え、バーチャル試着技術によって顧客は数分で買い物を完了できます。Eコマースプラットフォームは流通コストを圧縮し、従来の眼鏡店と比較して50~70%割引で処方箋レベルの老眼鏡を提供することを可能にしています。価格の透明性は、実店舗の事業者にアイケアサービスや厳選された品揃えによる差別化を促しています。

4. ファッション志向の老眼鏡フレームの高級化:

老眼鏡は単なる医療補助具からスタイルステートメントへと進化し、プレミアム素材やデザイナーとのコラボレーションにより、基本的な製品よりも200~300%高いプレミアム価格で販売されています。北米や欧州の裕福なベビーブーマー世代は、フレームをアクセサリーとして扱い、ワードローブに合わせて複数のペアを購入することがよくあります。高級ブランドは有名人とのパートナーシップやソーシャルメディアキャンペーンを利用して、憧れのポジショニングを育成しています。この高級化は平均販売価格を引き上げ、成熟市場での販売量の軟化を相殺し、スタイルと光学性能を両立できるメーカーの利益率の回復力を強化しています。

抑制要因

1. 多焦点・累進レンズ処方の普及によるOTC老眼鏡の代替:

累進レンズ設計の進歩は、適応時の不快感を軽減し、処方箋眼鏡とOTC老眼鏡の間の性能差を縮めています。保険適用は処方箋レンズ費用の大部分をカバーすることが多く、単一の多焦点ペアが複数のOTC老眼鏡に対して経済的に競争力を持つようになっています。眼科医は、遠近両用を同時に矯正する累進ソリューションをますます推奨しており、単独の老眼鏡の交換頻度を減らしています。

2. 屈折矯正手術および院内老眼治療の採用増加:

FDAがVuity点眼薬を承認したことで、老眼を相殺する初の医薬品経路が導入され、患者は臨床介入へと向かっています。迅速回復レーザー手術や眼内レンズインプラントも、永続的な矯正を求める活動的な消費者にアピールしています。費用と手術リスクは高所得層への採用を制限していますが、意識の向上と臨床医のマーケティングは将来の需要の一部を侵食しています。

3. 100円ショップ/プライベートブランド老眼鏡による価格圧力:

100円ショップやプライベートブランドの老眼鏡による価格競争は、市場全体に価格圧力をかけています。これは特に価格に敏感な市場で顕著であり、消費者がより安価な代替品を選ぶ傾向があるため、既存のブランドや小売業者にとって課題となっています。

4. 使い捨てプラスチックフレームに対する環境的圧力:

使い捨てプラスチックフレームに対する環境保護の動きは、コンプライアンスの強化につながっています。欧州を中心に、環境に配慮した素材への移行や、リサイクル可能な製品設計が求められており、メーカーは持続可能性への投資を余儀なくされています。

# セグメント分析

レンズタイプ別:プレミアムフィルターとスマート機能による価値創造のシフト

2024年には既製単焦点老眼鏡が62.5%の市場シェアを占め、ドラッグストアやスーパーマーケットを通じて安定した大量販売を生み出しました。しかし、ブルーライトカットレンズは、消費者がデジタル眼精疲労と生産性や睡眠の質との関連性を認識しているため、7.1%のCAGRで成長しています。保護コーティングやシックな色合いがプレミアム価格を正当化するため、平均販売価格は高くなっています。累進レンズや調整可能焦点レンズはニッチなままでですが、可変焦点光学系に対するユーザーの慣れが増すにつれて恩恵を受けています。Eコマースブランドはデータ分析を活用してマイクロターゲットコレクションを展開し、ゲーマーにはグレア軽減コーティング、リモートワーカーにはより広い中間ゾーンを提供しています。老眼鏡市場は、純粋な矯正機能から多機能デジタルアクセサリーへとシフトしています。

度数範囲別:早期介入が低度数販売量を拡大

+0.75~+1.75 Dの帯域は、専門職の30代の若年層における長時間のスクリーン曝露に関連する近見疲労の早期発症を反映し、6.8%のCAGRで最も急速に成長しているコホートです。+2.00~+2.75 Dの中間度数は44.7%と最大のシェアを占め、50代から60代の消費者にサービスを提供しており、その多くは異なるタスクのために複数のペアを購入しています。+3.00 D以上の高度数は進行した老眼に対応しますが、高所得層で外科的解決策が普及しているため、成長は緩やかです。メーカーは、四半期ごとの度数ステップでSKUをクラスター化することで、在庫を最小限に抑えながら適合率を最大化しています。一部のオンラインポータルでは、ウェブカメラベースの読書テストを使用して正確な度数を推奨するAIエンジンを展開し、コンバージョン率を高め、返品を減らしています。

フレーム素材別:持続可能性が製品価値の物語を再構築

2024年にはプラスチックフレームが老眼鏡市場の54.9%を占め、低コストと柔軟なスタイリングオプションに支えられました。しかし、規制と消費者の圧力により、バイオベースアセテート、リサイクル海洋プラスチック、カーボンネガティブ繊維への転換が強制されており、これらは合わせて年間5.4%の成長を記録しています。金属合金やチタンは、耐久性と軽量な快適さを重視するプレミアム購入者の間で人気が高まっており、特にスマートリーダーアプリケーション向けに電子機器と統合される場合に顕著です。ライフサイクルアセスメントは現在マーケティング資料に掲載され、小売業者はリサイクル素材の含有量を明確に表示することで、環境意識の高い消費者に適度なプレミアムを支払うよう促しています。

流通チャネル別:デジタル利便性が店舗来店数を上回る

2024年には眼鏡小売店が老眼鏡市場規模の38.2%を占め、専門的な眼科検診、保険請求、即時履行を活用しました。しかし、D2C Eコマースは、AIを活用したバーチャル試着や手間のかからない返品に助けられ、年間8.2%で成長しています。オンラインベンダーは保護ケースやブルーライトコーティングをバンドルし、割引価格にもかかわらず、より高い知覚価値をより強力な利益率に変換しています。量販店やドラッグストアは衝動買いや価格に敏感な買い物客に依存していますが、SKUの合理化により棚スペースが狭まっています。デパートやファッションブティックはデザイナーフレームをキュレートし、老眼鏡をライフスタイルアクセサリーとして位置づけ、アパレルとのクロスセルを生み出しています。

# 地域分析

* 北米: 2024年に37.4%の収益シェアを占めた北米は、裕福な高齢層と、テクノロジーを組み込んだフレームの早期採用という恩恵を受けています。手厚い民間保険の普及により、プレミアムな累進老眼鏡が利用しやすくなっており、企業のウェルネスプログラムはリモート従業員向けのブルーライトカットメガネの費用を償還しています。ANSI認証の産業用老眼鏡などの規制上のニッチは、より高い平均販売価格をもたらし、光学ブランドと雇用主間のB2Bパートナーシップを引き付けています。

* 欧州: 欧州は成熟していますが、環境意識の高い地域であり、使い捨てプラスチックの監視やCEマークの遵守が製品ロードマップを形成しています。ドイツの成人の約3分の2が視力補助具を使用しており、安定した顧客基盤を支えています。小売業者がEUの循環経済指令に沿うにつれて、バイオベースフレームが普及し、厳格な輸入認証要件があるため、確立されたメーカーが優位に立っています。

* アジア太平洋: アジア太平洋地域は、集中的なスクリーン時間と可処分所得の増加を両立させる都市部のミレニアル世代に牽引され、6.3%の活発なCAGRを記録しています。JINSのような日本の企業は、150kgのストレスに耐えるヒンジの革新を披露し、アクティブユーザーの耐久性の問題を解決しています。中国とインドは、大規模な中間層のおかげで販売量の増加が見込まれ、東アジアにおける高い近視有病率は将来の老眼患者の巨大なパイプラインを保証しています。

# 競合状況

老眼鏡市場は中程度の断片化を示しており、上位5社が世界の売上高の40%未満を支配しています。EssilorLuxotticaは製造と流通において規模の優位性を維持していますが、Warby ParkerやZenni Opticalのような機敏なD2Cチャレンジャーは、垂直統合とデータ駆動型マーチャンダイジングを通じてシェアを侵食しています。EssilorLuxotticaの2024年のHeidelberg Engineeringと若者向けブランドSupremeの買収は、医療技術の拡大とブランドの多様化という二重戦略を明らかにしています。

テクノロジーパートナーシップは競争を再定義しています。GoogleとWarby Parkerの1億5,000万米ドルの共同開発契約は、AIとXR機能を追加し、将来の収益が光学ハードウェアだけでなくソフトウェアエコシステムにも依存することを示唆しています。一方、ViXionはNordic Semiconductorのチップセットを活用して軽量オートフォーカス老眼鏡を商業化しており、コンポーネントサプライヤーが製品差別化における重要なパートナーであることを強調しています。

持続可能性はもう一つの競争の舞台です。Eco-Eyewearは、ヒマシ油ベースのバイオアセテートと透明なサプライチェーンを採用することで、カーボンネガティブな事業を達成し、ブランドロイヤルティの高い環境意識の高い消費者を獲得しています。大手企業はクローズドループリサイクルプログラムやモジュラー設計で対応しています。全体として、光学専門知識とデジタルプラットフォーム、持続可能な素材、魅力的なブランディングを組み合わせた企業が、進化する老眼鏡市場で財布のシェアを拡大するのに最も有利な立場にあります。

主要プレイヤー

* EssilorLuxottica (FGX International)

* De Rigo Vision

* Specsavers Optical Group

* Warby Parker

* Zenni Optical

最近の業界動向

* 2025年6月: JINSは、9,900円(約66米ドル)で4つのスタイルと12のバリエーションを特徴とする「PLAYFUL METAL」コレクションを発売し、手頃な価格のファッション志向フレームへの進出を強化しました。

* 2025年5月: GoogleはWarby Parkerと提携し、AI搭載スマートグラスの開発に1億5,000万米ドルを投じました。このうち7,500万米ドルは製品エンジニアリングに充てられ、残りはマイルストーン達成に連動しています。

* 2025年4月: JINSは、10万回の開閉テストに耐える全方向可動ヒンジを組み込んだ「JINS 360°」メガネを発売し、テンプルジョイントの破損問題に対処しました。

* 2025年2月: SolidddVisionはCES 2025でARグラスを発表しました。このグラスは、黄斑変性症患者のために画像を健康な網膜領域に再ルーティングし、臨床試験で読書性能を50%向上させました。

本レポートは、老眼鏡市場に関する包括的な分析を提供しており、その市場の定義、調査の仮定、および研究範囲を明確に示しています。調査方法とエグゼクティブサマリーも含まれており、市場の全体像を把握するための基礎情報が網羅されています。

市場の状況(Market Landscape)

市場の概要では、老眼鏡市場の全体像が示されています。市場を牽引する主要な要因としては、以下の点が挙げられます。

* 高齢化の進展と老眼有病率の上昇: 世界的に高齢化が進むにつれて、老眼を患う人口が増加し、老眼鏡の需要が高まっています。

* デジタルスクリーン時間の増加による近見疲労の早期発症: スマートフォンやPCなどのデジタルデバイスの使用時間が増加したことで、若い世代でも近見疲労や眼精疲労を訴える人が増え、老眼鏡の必要性が早期化しています。

* 量販店やEコマースにおける低価格な市販(OTC)老眼鏡の普及: 手軽に入手できる低価格の既製老眼鏡が、量販店やオンラインストアで広く販売されており、市場の拡大に貢献しています。

* ファッション性を重視したプレミアム老眼鏡フレームの需要増加: 老眼鏡が単なる視力矯正器具としてだけでなく、ファッションアイテムとしても認識されるようになり、デザイン性やブランド価値の高いプレミアムフレームへの需要が高まっています。

* 産業用個人保護具(PPE)における耐衝撃性処方箋老眼鏡の義務化: 産業現場での安全規制が強化され、耐衝撃性を持つ処方箋老眼鏡が義務付けられるケースが増えています。

* 眼精疲労センサーや拡張現実(AR)オーバーレイを統合した「スマートリーダー」デバイスの登場: 最新技術を搭載したスマート老眼鏡が登場し、市場に新たな価値と可能性をもたらしています。

一方で、市場の成長を抑制する要因も存在します。

* 多焦点レンズや累進レンズ処方箋の普及によるOTC老眼鏡の代替: 眼科医による処方箋に基づいた多焦点レンズや累進レンズの普及により、既製老眼鏡の需要が一部代替されています。

* 屈折矯正手術やオフィスでの老眼治療の採用増加: 老眼を根本的に治療する屈折矯正手術や、眼科クリニックで行われる老眼治療の選択肢が増え、老眼鏡への依存度が低下する可能性があります。

* 100円ショップやプライベートブランド老眼鏡からの価格競争圧力: 超低価格の老眼鏡が市場に多数流通しており、価格競争が激化しています。

* 使い捨てプラスチックフレームに対する環境規制の強化とコンプライアンス要件の高まり: 環境保護意識の高まりから、使い捨てプラスチックフレームに対する規制が強化され、持続可能な素材への移行が求められています。

このセクションでは、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測(Market Size & Growth Forecasts)

本レポートでは、老眼鏡市場の規模と成長予測が、様々なセグメントにわたって詳細に分析されています。

* レンズタイプ別: 既製単焦点、二焦点/多焦点、ブルーライトカット、累進/調整可能焦点、およびコンピューター用、安全用、スポーツ用などの特殊用途老眼鏡に分類されています。

* 度数範囲別: +0.75~+1.75 D、+2.00~+2.75 D、+3.00~+3.75 D、+4.00 D以上、およびカスタム分数度数といった幅広い度数範囲で分析されています。

* フレーム素材別: プラスチック(汎用品)、金属合金、チタンおよび形状記憶合金、バイオベース/リサイクル素材、ハイブリッド素材など、多様なフレーム素材が対象です。

* 流通チャネル別: 眼鏡小売店、量販店およびドラッグストア、Eコマース(DTC)、百貨店およびファッションブティック、クリニック/病院/視力検査キャンプといった主要な流通経路が網羅されています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域および国別の詳細な分析が含まれています。

競争環境(Competitive Landscape)

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。EssilorLuxottica、De Rigo Vision、Specsavers Optical Group、Warby Parker、Zenni Optical、JINS Holdings、Hoya Corporation、Carl Zeiss Visionなど、多数のグローバルおよび地域的な主要企業のプロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、および最近の動向が詳述されています。

市場機会と将来展望(Market Opportunities & Future Outlook)

市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

本レポートで回答される主要な質問

本レポートは、老眼鏡市場に関する以下の重要な質問に回答しています。

* 2025年の老眼鏡市場規模はどのくらいですか?

2025年の老眼鏡市場規模は489億米ドルに達し、2030年までには633億米ドルに拡大すると予測されています。

* 2030年までの世界需要のCAGRはどのくらいと予想されますか?

市場は2025年から2030年の期間にわたり、安定した5.20%の年平均成長率(CAGR)で成長すると予測されています。

* どの地域が最も急速に拡大していますか?

アジア太平洋地域が、都市化とデジタルデバイスの普及を背景に、6.3%のCAGRで最も急速な地域成長を遂げています。

* どのレンズタイプが最も急速に牽引力を得ていますか?

スクリーン関連の眼精疲労に対する意識の高まりから、ブルーライトカット老眼鏡が7.1%のCAGRで最も急速に普及しています。

* スマート技術は製品開発にどのように影響していますか?

オートフォーカス光学系、ARオーバーレイ、AI搭載センサーなどが老眼鏡を多機能デバイスへと変革させ、大手テクノロジー投資家を惹きつけています。

* 持続可能性への懸念は素材選択を再形成していますか?

はい、規制強化と環境意識の高い消費者の需要により、バイオベースおよびリサイクルフレームが年間5.4%の成長を示しています。

本レポートは、老眼鏡市場の現状と将来の動向を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老眼有病率の上昇を伴う高齢化人口

- 4.2.2 デジタルスクリーン時間の増加が近見疲労の早期発症を促進

- 4.2.3 大量販売小売およびEコマースにおける低コストOTC老眼鏡の拡大

- 4.2.4 ファッション主導の老眼鏡フレームの高級化

- 4.2.5 産業用PPEにおける耐衝撃性処方老眼鏡を義務付ける職場安全規制

- 4.2.6 眼精疲労センサーとARオーバーレイを統合した新興「スマートリーダー」デバイス

-

4.3 市場の阻害要因

- 4.3.1 OTC老眼鏡に代わる多焦点および累進レンズ処方の普及

- 4.3.2 屈折矯正手術および院内老眼治療の採用拡大

- 4.3.3 100円ショップ/プライベートブランド老眼鏡からの価格圧力

- 4.3.4 使い捨てプラスチックフレームに対する環境からの反発がコンプライアンスを強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(価値)

-

5.1 レンズタイプ別

- 5.1.1 既製単焦点老眼鏡

- 5.1.2 二重焦点 / 多焦点老眼鏡

- 5.1.3 ブルーライトカット老眼鏡

- 5.1.4 累進 / 焦点調整可能老眼鏡

- 5.1.5 特殊老眼鏡(コンピューター用、安全用、スポーツ用)

-

5.2 度数範囲別(ジオプター)

- 5.2.1 +0.75~+1.75 D

- 5.2.2 +2.00~+2.75 D

- 5.2.3 +3.00~+3.75 D

- 5.2.4 +4.00 D & 以上

- 5.2.5 特注分数度数

-

5.3 フレーム素材別

- 5.3.1 プラスチック(汎用品)

- 5.3.2 金属合金

- 5.3.3 チタン&形状記憶合金

- 5.3.4 バイオベース / リサイクル素材

- 5.3.5 ハイブリッド&その他

-

5.4 流通チャネル別

- 5.4.1 眼鏡小売店

- 5.4.2 大量販売店&ドラッグストア

- 5.4.3 Eコマース(D2C)

- 5.4.4 デパート&ファッションブティック

- 5.4.5 クリニック / 病院 / 視力矯正キャンプ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)}

- 6.4.1 エシロールルックスオティカ (FGX International, Foster Grant)

- 6.4.2 デ・リーゴ・ビジョン

- 6.4.3 スペックセーバーズ・オプティカル・グループ

- 6.4.4 ワービー・パーカー

- 6.4.5 ゼニー・オプティカル

- 6.4.6 マグニビジョン

- 6.4.7 アイバイダイレクト

- 6.4.8 CVSヘルス / ライトエイド プライベートブランドリーダーズ

- 6.4.9 Readers.com (ワンクリックベンチャーズ)

- 6.4.10 JINSホールディングス

- 6.4.11 上海康耐特光学

- 6.4.12 ニコン-エシロール インターナショナルJV

- 6.4.13 HOYA株式会社

- 6.4.14 カールツァイスビジョン

- 6.4.15 サフィログループ

- 6.4.16 PiWear (インド)

- 6.4.17 レンズカート

- 6.4.18 パリミキ

- 6.4.19 ボレーブランド

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

老眼鏡は、加齢に伴い誰もが経験する目の変化である「老眼」を補正するための眼鏡です。老眼とは、目の水晶体の弾力性が失われ、ピント調節機能が低下することで、近くの物が見えにくくなる状態を指します。この現象は一般的に40代半ば頃から始まり、読書やスマートフォンの操作、細かい作業など、近距離での視覚を必要とする場面で不便を感じるようになります。老眼鏡は、この低下したピント調節機能をレンズの力で補い、近くの物をはっきりと見えるようにすることを目的としています。近視や遠視、乱視を矯正する通常の眼鏡とは異なり、老眼鏡は主に近距離に焦点を合わせるためのものであり、遠くを見る際には外すか、遠近両用などの多焦点レンズを使用するのが一般的です。

老眼鏡にはいくつかの種類があり、使用目的や個人の目の状態に合わせて選ばれます。最も一般的なのは「単焦点老眼鏡」で、一定の距離にピントが合うように設計されています。このタイプには、既製品として手軽に購入できるものと、眼科医や眼鏡店で処方箋に基づいて作られるオーダーメイドのものがあります。既製老眼鏡は、手軽さや価格の安さが魅力ですが、左右の視力差や乱視に対応できないため、目の負担になる可能性もあります。一方、オーダーメイドの老眼鏡は、個々の目の状態に合わせてレンズの度数や瞳孔間距離などを調整するため、より快適で正確な視界を提供します。次に、「多焦点レンズ」を用いた老眼鏡があります。これは、一つのレンズの中に複数の度数を持つもので、遠くから近くまでを一枚のレンズでカバーできるため、かけ外しが不要になる利点があります。代表的なものに「遠近両用眼鏡」があり、レンズの上部で遠くを、下部で近くを見るように設計されています。また、パソコン作業など中間距離の視界を重視する場合には「中近両用眼鏡」が、さらに手元作業に特化した「近々両用眼鏡」なども存在します。その他、既存の眼鏡に装着して使用する「クリップオン老眼鏡」や、必要に応じてレンズを跳ね上げられる「跳ね上げ式老眼鏡」、さらにはコンタクトレンズで老眼を矯正する「多焦点コンタクトレンズ」なども選択肢として挙げられます。

老眼鏡の用途は多岐にわたります。日常生活においては、新聞や書籍の読書、スマートフォンの画面操作、商品の値札や成分表示の確認、料理のレシピを読む際などに不可欠です。仕事の場面では、パソコンのモニター作業、書類の作成や確認、精密な手作業を行う際に使用されます。趣味の分野でも、手芸や模型作り、絵画、楽器の楽譜を読む際など、細かな作業や近距離での視覚を必要とする場面で活躍します。特に、デジタルデバイスの普及により、スマートフォンやタブレット、パソコンの画面を見る機会が増えた現代社会において、老眼鏡は私たちの生活を快適に保つための重要なツールとなっています。適切な老眼鏡を使用することで、目の疲れを軽減し、集中力を維持することにも繋がります。

老眼鏡に関連する技術は、レンズとフレームの双方で進化を続けています。レンズ技術では、より薄く、軽く、歪みの少ない「非球面レンズ」や、強い度数でも厚くなりにくい「高屈折率レンズ」が普及しています。また、デジタルデバイスから発せられるブルーライトをカットする「ブルーライトカットコーティング」や、紫外線から目を保護する「UVカットコーティング」、レンズの反射を抑えてクリアな視界を提供する「反射防止コーティング」、汚れがつきにくく手入れがしやすい「撥水・防汚コーティング」など、様々な機能性コーティングが開発されています。フレーム素材においても、軽量で耐久性に優れたチタンやウルテム、TR-90などの素材が採用され、長時間の装用でも快適さを保つ工夫が凝らされています。さらに、個々の顔の形や目の状態に合わせた最適な眼鏡を提供するための、高精度な視力測定技術やフィッティング技術も進化しており、よりパーソナライズされた老眼鏡の提供が可能になっています。

老眼鏡の市場背景は、社会の高齢化とデジタル化の進展によって大きく変化しています。日本をはじめとする多くの先進国では高齢化が急速に進んでおり、老眼を経験する人口が増加の一途を辿っています。これにより、老眼鏡の需要は今後も拡大していくと予測されています。また、スマートフォンやタブレット、パソコンなどのデジタルデバイスが生活に深く浸透したことで、近距離や中間距離での視覚作業が増加し、老眼の自覚症状が以前よりも早く現れる傾向にあります。これにより、若年層からの老眼鏡や多焦点レンズの需要も高まっています。消費者のニーズも多様化しており、単なる視力矯正器具としてだけでなく、ファッションアイテムとしてのデザイン性や、特定の用途に特化した機能性(例:PC作業用、アウトドア用など)が重視されるようになっています。販売チャネルも、従来の眼鏡専門店に加え、ドラッグストアやコンビニエンスストアでの既製老眼鏡の販売、さらにはオンラインストアでの購入など、多様化が進んでいます。

今後の老眼鏡の展望としては、さらなるパーソナライゼーションと技術革新が期待されます。個人のライフスタイルや目の使い方、視覚特性に合わせた、より精密でカスタマイズされた老眼鏡の提供が進むでしょう。例えば、AIを活用した視力測定や、バーチャル試着などのデジタル技術が、オンラインでの購入体験をさらに向上させる可能性があります。レンズ技術においては、多焦点レンズの視野の広さや自然な見え方がさらに改善され、装用者の適応期間が短縮されることが期待されます。将来的には、自動で焦点距離を調整する「オートフォーカスレンズ」や、拡張現実(AR)機能を搭載した「スマートグラス」と老眼鏡の機能が融合し、視覚情報とデジタル情報をシームレスに提供するデバイスが登場する可能性も考えられます。また、フレーム素材やデザインにおいても、環境に配慮したサステナブルな素材の採用や、より軽量で快適、かつファッション性の高い製品の開発が進むでしょう。老眼の進行を遅らせるための予防策や、早期発見・早期介入を促す技術の研究も進められており、老眼鏡が単なる矯正器具に留まらず、目の健康を総合的にサポートする存在へと進化していくことが期待されます。