調理済み食品市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

レディミール市場レポートは、業界を製品タイプ(冷凍レディミール、チルドレディミールなど)、原材料(従来型、フリーフロム)、カテゴリ(ベジタリアン、非ベジタリアン)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レディミール市場の概要について、以下の通りご報告いたします。

# レディミール市場の概要と成長予測

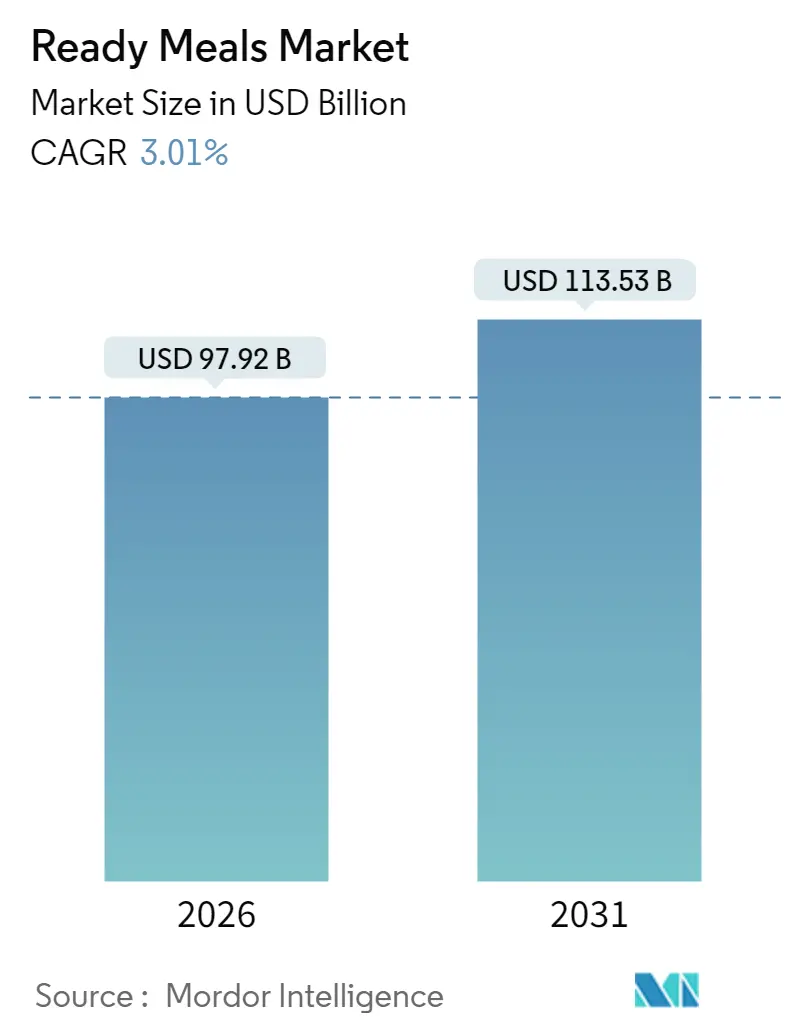

レディミール市場は、2021年から2031年までの調査期間において、着実な成長を遂げると予測されています。2026年には979.2億米ドルの市場規模に達し、2031年には1,135.3億米ドルに成長すると見込まれており、2026年から2031年までの年平均成長率(CAGR)は3.01%です。この成長は、市場の成熟度、消費者の利便性に対する継続的な需要、食品保存技術の進歩、ライフスタイルの変化、および業務効率と流通ネットワークを改善した業界再編によって支えられています。特に、高圧処理(HPP)、コールドプラズマ処理、インテリジェントパッケージングシステムといった保存技術の革新、さらには食品の鮮度を監視し廃棄物を削減するナノテクノロジーの採用が市場成長を牽引しています。

地域別では、北米が2025年に34.10%の収益シェアを占める最大の市場であり、アジア太平洋地域が2031年までに4.83%のCAGRで最も急速に成長すると予測されています。市場の集中度は中程度です。主要企業には、Nestlé S.A.、Conagra Brands Inc.、The Kraft Heinz Company、Nomad Foods Limited、Tyson Foods Inc.などが挙げられます。

# 主要なレポートのポイント

* 製品タイプ別: 冷凍レディミールが2025年に52.93%の市場シェアを占め、2031年までに3.55%のCAGRで最も速い成長を遂げると予測されています。

* 原材料別: 従来の原材料が2025年に77.85%の市場シェアを占める一方、「フリーフロム」代替品は3.84%のCAGRで最も高い成長を示しています。

* カテゴリー別: 非ベジタリアンセグメントが2025年に60.02%の市場シェアを占めましたが、ベジタリアンミールは2031年までに4.15%のCAGRで成長すると予測されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2025年に41.95%の市場シェアを占めましたが、オンライン小売が4.52%のCAGRで最も急速に成長しているチャネルです。

* 地域別: 北米が2025年に34.10%の収益シェアで市場を支配し、アジア太平洋地域が2031年までに4.83%のCAGRで最も急速に成長すると予測されています。

# グローバルレディミール市場のトレンドと洞察

市場の推進要因:

1. 食品保存技術の進歩: 高圧処理(HPP)、ガス置換包装(MAP)、スマートパッケージング技術の導入により、製品の安全性向上、賞味期限延長、栄養価の保持が実現し、レディミール市場の主要な推進力となっています。例えば、アラブ首長国連邦のRed Planet社は、25年間保存可能なフリーズドライレディミールを導入し、冷蔵不要で栄養価と安全性を維持しています。

2. 持続可能性と環境に優しいパッケージング: 消費者の意識向上と政府規制(例:米国プラスチック協定の2025年目標)により、プラスチック使用量の削減、生分解性、リサイクル可能、堆肥化可能な素材の採用が推進されています。Marks & Spencer(M&S)は、レディミールのプラスチックトレイを紙繊維パッケージに置き換える試みを実施しました。

3. 植物由来および代替タンパク質の革新: 健康志向、持続可能性への関心の高まりから、エンドウ豆、ひよこ豆、米、ジャガイモ由来の植物性タンパク質を使用したレディミールの需要が増加しています。Beyond Meatは英国で植物性冷凍レディミールを発売し、デンマーク政府も植物性食品の普及を促進する「行動計画」を策定しています。

4. 文化的・民族的多様性: 移民、グローバル化、食文化探求への関心の高まりにより、インドカレー、メキシコエンチラーダ、日本寿司キットなどの民族料理レディミールの需要が急速に拡大しています。Kraft Heinz、Nestlé、Conagra Brandsなどの主要企業は、利便性と本格性を兼ね備えた民族料理オプションでポートフォリオを多様化しています。

5. フレーバーと料理のトレンド: 地域ごとの味覚の好みの多様性に対応した製品開発が市場を活性化させています。

6. クリーンラベル調理済み食品の需要急増: 消費者の健康志向の高まりから、添加物や人工成分を含まないクリーンラベル製品への需要が拡大しています。

市場の阻害要因:

1. プレミアム製品の短い賞味期限: 天然成分や最小限の保存料を使用するプレミアムレディミールは、賞味期限が短く、市場拡大を制限し、製造業者や小売業者の運用上の複雑さを増大させます。品質管理と微生物汚染のリスクが課題となります。

2. 生鮮食品および家庭料理からの強い競争: 消費者は、栄養価が高く、成分や量を細かく調整できる生鮮食品や家庭料理を好む傾向があります。ミールプレップサービスやデジタル料理指導プラットフォームの台頭も、レディミールへの需要を減少させています。

3. 味と品質の認識: レディミールは、家庭料理と比較して味や品質が劣ると認識されることがあり、これが消費者の購入意欲を阻害する要因となることがあります。

4. 農村地域での魅力の限定: 農村地域では、流通インフラの不足や消費者の食習慣の違いから、レディミールの普及が限定的である場合があります。

# セグメント分析(詳細)

* 製品タイプ別:

* 冷凍レディミール: 2025年に52.93%の市場シェアを占め、2031年までに3.55%のCAGRで成長する主要セグメントです。現代の冷凍技術とスマートパッケージングにより、栄養価と味を維持しつつ、長期保存と利便性を提供しています。

* チルドレディミール: 新鮮さの認識において優位性がありますが、賞味期限の短さが流通能力を制限しています。

* 常温保存製品: 冷蔵設備が限られる開発途上国や緊急食料供給など、特定の市場ニーズに対応しています。

* フリーズドライレディミール: アウトドアレクリエーションや長期保存市場で潜在力がありますが、生産コストが高く、消費者の認知度が低い現状です。

* 原材料別:

* 従来の原材料: 2025年に77.85%の市場シェアを占め、幅広い市場で受け入れられています。生産コストが低く、確立されたサプライチェーンが強みです。

* フリーフロム代替品: 2031年までに3.84%のCAGRで成長しており、健康志向の消費者や食事制限のある消費者の間で人気が高まっています。グルテンフリー、乳製品フリー、保存料フリー、アレルゲンフリー製品が含まれますが、従来の原材料なしで味、食感、保存安定性を維持する課題があります。

* 流通チャネル別:

* スーパーマーケット/ハイパーマーケット: 2025年に41.95%の市場シェアを維持しており、確立されたインフラと消費者の購買パターンに支えられています。

* オンライン小売: 2031年までに4.52%のCAGRで最も急速に成長しており、食品小売のデジタル化と宅配サービスへの需要増加が牽引しています。クイックコマースやコールドチェーン物流の改善が成長を後押ししています。

* コンビニエンスストア: 即時消費や衝動買いに特化した市場セグメントに対応しています。

* カテゴリー別:

* 非ベジタリアンレディミール: 2025年に60.02%の市場シェアを占め、確立されたタンパク質嗜好とサプライチェーンに支えられています。

* ベジタリアンレディミール: 2031年までに4.15%のCAGRで成長しており、植物性栄養、環境持続可能性、健康志向の食習慣への関心の高まりを反映しています。COVID-19パンデミックも植物性レディミールの消費増加に寄与しました。しかし、味、食感、価格面で従来の肉製品と比較した際の消費者の受容障壁が依然として存在します。

# 地域分析

* 北米: 2025年に34.10%の市場シェアを占める最大の市場です。成熟したコールドチェーンインフラ、利便性食品への高い消費者受容度、確立された流通ネットワークが強みです。しかし、健康意識の高まりや生鮮食品、ミールキット、家庭料理との競争に直面しています。

* アジア太平洋: 2031年までに4.83%のCAGRで最も急速に成長する地域です。急速な都市化、可処分所得の増加、新興経済国における食生活の変化が成長を牽引しています。中国の農業計画における培養肉や植物性食品への注力は、食料安全保障と気候変動への対応を示しています。ただし、農村地域ではコールドチェーンシステムや輸送アクセスが不十分なインフラ課題が残ります。

* ヨーロッパ: 確立された消費者基盤と食品安全・品質基準を支持する規制枠組みにより、重要な市場地位を維持しています。持続可能性イニシアチブとクリーンラベル製品開発をリードしています。

* 南米、中東、アフリカ: 経済発展、インフラ能力、文化的な食の好みによって成長軌道が異なる新興市場の機会を提供しています。これらの地域の農村物流課題には、食品アクセスと市場リーチを改善するための革新的な輸送ソリューションが必要です。

# 競争環境

レディミール市場は中程度の断片化を示し、競争が激しい市場環境にあります。Nestlé S.A.、Conagra Brands Inc.、The Kraft Heinz Company、Nomad Foods Limited、Tyson Foods Inc.などの主要企業が、地域専門企業や新規参入企業と共存しています。企業は、革新を通じて製品を差別化し、特定の消費者セグメントや食事要件に対応する専門的な製品を開発しています。

技術導入は、レディミール市場における主要な競争要因です。企業は、高度な保存方法、スマートパッケージングシステム、自動化された生産ラインを導入し、製品品質と業務効率を向上させながらコストを削減しています。バッテリーフリーで伸縮性のある自律型スマートパッケージングなどの新しい開発は、食品の鮮度を監視し、賞味期限を延長することで、廃棄物削減と持続可能性に貢献しています。

さらに、企業は進化する消費者の嗜好に対応して戦略的な変更を実施しており、レディミールセグメントにおける製品の透明性、持続可能性イニシアチブ、栄養価を重視しています。Conagraはカーボンニュートラル認証を受けた冷凍食品を導入し、Nestléは植物性レディミールポートフォリオを拡大しています。

# 最近の業界動向

* 2025年3月: YO!はTesco店舗で冷凍ミールレンジ(チキンカツバオバンキット、チキン照り焼き、韓国風BBQビーフ、チキンカツなど)を導入し、製品ポートフォリオを拡大しました。

* 2025年2月: Bonduelleは、10グラム以上の植物性タンパク質を含み、人工保存料を使用しないレディミール「ランチボウル」を発売しました。

* 2025年1月: SPAR Gran Canariaは、Helamoreとの協力により開発された「Fresh To Go」レディミールレンジを小売ネットワーク全体で展開しました。このレンジには40〜50種類のミールオプションが含まれ、グランカナリアの55以上のSPARスーパーマーケットで利用可能となりました。

このレポートは、調理済み食品(レディミール)の世界市場に関する詳細な分析を提供しています。レディミールとは、店舗で販売され、消費前に加熱を必要とする調理済みの食品を指します。本調査は、製品タイプ、原材料、カテゴリー、流通チャネル、および地域別に市場をセグメント化し、各セグメントの市場規模と成長予測を金額(USD Million)ベースで算出しています。

製品タイプ別には、冷凍レディミール、チルドレディミール、常温保存可能なレディミール(缶詰を含む)、フリーズドライレディミールが含まれます。原材料別では、従来型と特定のアレルゲンを含まない「フリーフロム」製品に分類されます。カテゴリー別では、ベジタリアンと非ベジタリアンに分けられます。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルが分析対象です。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が網羅されています。

市場の現状と将来予測に関して、レディミール市場は2026年に979.2億米ドル規模に達し、2031年には1,135.3億米ドルに成長すると予測されています。この成長は、特に冷凍レディミールが市場を牽引しており、2025年には市場シェアの52.93%を占め、年平均成長率(CAGR)3.55%で最も急速に成長する製品セグメントとなっています。

地域別では、アジア太平洋地域が2031年までに年平均成長率4.83%で最も急速に拡大すると見込まれており、これは都市化の進展と可処分所得の増加が主な要因です。また、流通チャネルではオンライン小売市場が年平均成長率4.52%で拡大しており、ダークストア物流、効率的なラストマイル配送ネットワーク、デジタル購買チャネルの消費者による採用増加がその成長を後押ししています。

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

1. 食品保存技術の進歩により、レディミールの品質と安全性が向上しています。

2. 環境意識の高まりから、持続可能性と環境に優しいパッケージへの需要が増加しています。

3. 健康志向や倫理的配慮から、植物ベースおよび代替タンパク質の革新が注目されています。

4. 多様な食文化に対応した製品が市場に投入され、文化的・民族的多様性が促進されています。

5. 消費者の味覚の変化や新しい料理トレンドが製品開発に影響を与え、フレーバーと料理のトレンドが市場を活性化しています。

6. 添加物や人工成分を避ける消費者の傾向が、クリーンラベルのレディミール需要の急増につながっています。

一方で、市場の成長を阻害する要因も存在します。

1. プレミアム製品は、その性質上、短い賞味期限を持つ傾向があります。

2. 新鮮な食品や家庭料理との強い競争が、レディミール市場にとって圧力となっています。

3. レディミールに対する味や品質への否定的な認識が、一部の消費者の購入を妨げる可能性があります。

4. 都市部に比べて、農村地域ではレディミールの訴求力が限定的である場合があります。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に調査されています。ネスレS.A.、コナグラ・ブランズ社、クラフト・ハインツ社、味の素株式会社など、多数のグローバル企業が主要プレイヤーとして挙げられ、それぞれの企業プロファイルが提供されています。

今後の市場は、これらの成長要因とオンラインチャネルの拡大により、さらなる機会を創出し、持続的な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 食品保存技術の進歩

- 4.2.2 持続可能性と環境に優しいパッケージング

- 4.2.3 植物由来および代替タンパク質の革新

- 4.2.4 文化的・民族的多様性

- 4.2.5 味覚と料理のトレンド

- 4.2.6 クリーンラベルの調理済み食品の需要急増

-

4.3 市場抑制要因

- 4.3.1 プレミアム製品の短い賞味期限

- 4.3.2 新鮮な食品や家庭料理の代替品との激しい競争

- 4.3.3 味と品質の認識

- 4.3.4 農村地域での魅力の限定性

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 冷凍調理済み食品

- 5.1.2 冷蔵調理済み食品

- 5.1.3 常温保存可能

- 5.1.4 フリーズドライ調理済み食品

-

5.2 成分別

- 5.2.1 従来型

- 5.2.2 フリーフロム

-

5.3 カテゴリー別

- 5.3.1 ベジタリアン

- 5.3.2 非ベジタリアン

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他のアフリカおよび中東地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 コナグラ・ブランズ・インク

- 6.4.3 クラフト・ハインツ・カンパニー

- 6.4.4 ノマド・フーズ・リミテッド

- 6.4.5 タイソン・フーズ・インク

- 6.4.6 ユニリーバPLC

- 6.4.7 ホーメル・フーズ・コーポレーション

- 6.4.8 マース・インコーポレイテッド

- 6.4.9 キャンベル・スープ・カンパニー

- 6.4.10 味の素株式会社

- 6.4.11 ドクター・エトカーGmbH

- 6.4.12 クリナー・グループ

- 6.4.13 ハルディラム・スナックス・フードPvt. Ltd.

- 6.4.14 エイミーズ・キッチン・インク

- 6.4.15 アペティートAG

- 6.4.16 ギッツ・フード・プロダクツPvt. Ltd.

- 6.4.17 ベル・フード・グループLtd

- 6.4.18 タトゥード・シェフ・インク

- 6.4.19 ジーニー・フード・グループ

- 6.4.20 ヤイラ・アグロ・グダ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

調理済み食品とは、家庭や飲食店で調理する手間を省くために、あらかじめ加工・調理された食品全般を指します。具体的には、そのまま食べられる状態になっているものや、簡単な加熱などの追加調理で食べられるようになるものを指し、現代社会において「中食(なかしょく)」の代表的な形態として広く普及しております。消費者の時間や労力の節約に貢献し、食生活の多様化を支える重要な存在となっております。

調理済み食品には多岐にわたる種類がございます。まず、スーパーマーケットやコンビニエンスストア、デパートなどで日常的に販売されている「惣菜」が挙げられます。揚げ物、煮物、サラダ、和え物など、日持ちは短いものの、食卓にもう一品加えたい時や、手軽に食事を済ませたい時に重宝されます。次に、主食と副食がセットになった「弁当」も代表的です。コンビニエンスストアの弁当、駅弁、仕出し弁当など、様々なシーンで利用されております。また、「冷凍食品」は、調理後に急速冷凍され、長期保存が可能な点が特徴です。電子レンジや湯煎で温めるだけで食べられるパスタ、グラタン、揚げ物、野菜などが含まれ、家庭の冷凍庫に常備されることも多くなっております。さらに、「レトルト食品」は、気密性の高い容器に食品を入れ、加圧加熱殺菌を施したもので、常温で長期保存が可能です。カレー、シチュー、丼の具などが一般的で、非常食としても活用されております。「チルド食品」は、冷蔵保存が前提で、比較的日持ちがするものの、冷凍食品ほどではないものを指します。調理麺や調理パン、一部の惣菜などがこれに該当し、鮮度を保ちつつ手軽さを提供します。「フリーズドライ食品」は、調理後に凍結乾燥させたもので、軽量で長期保存が可能であり、お味噌汁やスープ、非常食などに利用されております。その他、密閉容器に入れ加熱殺菌された「缶詰・瓶詰」も、長期保存が可能な調理済み食品として古くから親しまれております。

これらの調理済み食品は、様々な用途で活用されております。最も一般的なのは、共働き世帯や単身世帯の増加に伴う、家庭での食事時間の短縮ニーズへの対応です。夕食の一品、昼食、朝食など、日々の食卓を支える存在となっております。オフィスでの昼食としても、コンビニエンスストアの弁当やスーパーマーケットの惣菜が広く利用されております。また、イベントや行事の際には、ケータリングや仕出し弁当、オードブルなどが活用され、準備の手間を大幅に削減します。災害時や緊急時の備蓄食料としても、レトルト食品、フリーズドライ食品、缶詰などが重要な役割を果たしております。高齢者の方々にとっては、栄養バランスや食べやすさを考慮した宅配食サービスが、健康維持に貢献しております。さらに、アウトドアやレジャーの際にも、手軽に持ち運べ、調理不要な調理済み食品が重宝されております。

調理済み食品の発展を支える技術は多岐にわたります。食品加工技術としては、食品の細胞破壊を抑え、品質を保持する「急速冷凍技術」や、高温高圧で殺菌し、常温での長期保存を可能にする「レトルト殺菌技術」が挙げられます。また、凍結乾燥により風味や栄養を保持しつつ軽量化を図る「フリーズドライ技術」も重要です。鮮度保持のためには、「真空包装」や「ガス置換包装」といった技術が活用され、酸化防止に貢献しております。保存技術としては、温度管理による微生物の増殖を抑制する「冷蔵・冷凍技術」が基本であり、必要に応じて「防腐剤・保存料」や「pH調整剤」が使用されることもございます(これらは法規制に基づき適切に管理されております)。調理技術においては、大規模工場で一括調理し、各店舗へ配送することで品質の均一化とコスト削減を図る「セントラルキッチン方式」が広く採用されております。食品の安全性を確保するための衛生管理システムである「HACCP(ハサップ)」も、調理済み食品の製造において不可欠な要素となっております。さらに、包装技術も進化しており、酸素や水蒸気の透過を防ぎ品質劣化を抑制する「バリア性素材」や、電子レンジでの加熱に対応した「電子レンジ対応容器」、高齢者や障がい者にも開けやすい「ユニバーサルデザイン」の容器などが開発されております。

調理済み食品の市場は、社会構造やライフスタイルの変化を背景に拡大を続けております。社会構造の変化としては、共働き世帯や単身世帯、高齢者世帯の増加が挙げられます。これにより、調理時間の確保が困難な家庭が増え、手軽に食事ができる調理済み食品への需要が高まっております。女性の社会進出も、家事負担軽減のニーズを加速させております。ライフスタイルの変化としては、健康志向の高まりがあり、栄養バランスやカロリーを考慮した商品への需要が増加しております。また、時短・簡便志向も強く、手軽に美味しいものを食べたいというニーズに応える形で、調理済み食品が選ばれております。食の多様化も進み、世界各国の料理が手軽に楽しめるようになったことも市場拡大の一因です。経済的要因としては、デフレ経済下での低価格で高品質な商品への需要や、外食産業における人件費高騰を背景とした調理済み食品の活用が挙げられます。これらの要因に加え、保存技術や包装技術の進化、流通網の整備といった技術革新が、調理済み食品の品質と安全性を向上させ、市場の成長を後押ししております。

今後の調理済み食品の展望としては、さらなるパーソナライズ化が期待されます。個人の健康状態、アレルギー、嗜好に合わせたカスタマイズ食品の開発が進み、AIやIoTを活用した栄養管理サービスとの連携も強化されるでしょう。健康・機能性重視の傾向はさらに強まり、減塩、低糖質、高タンパク質、アレルゲンフリーといった特定保健用食品(トクホ)や機能性表示食品の増加が見込まれます。環境配慮とサステナビリティも重要なテーマとなり、食品ロス削減に貢献する長期保存可能な商品や、環境負荷の低い包装材、植物由来の代替肉を使用した商品などが注目されるでしょう。地産地消やトレーサビリティの強化も進み、消費者はより安心して商品を選べるようになります。テクノロジーの進化も調理済み食品に大きな影響を与えます。スマート調理家電との連携による自動調理やレシピ提案、AIによる需要予測と生産最適化、さらには3Dフードプリンターによる個別調理といった技術が実用化される可能性もございます。流通・販売チャネルも多様化し、ECサイトや宅配サービスのさらなる拡充に加え、サブスクリプションモデル(定期購入)や無人店舗、ロボットによる販売なども普及していくでしょう。最終的には、有名シェフ監修の高級商品や、自宅で本格的な料理が楽しめるミールキットなど、食体験の向上に繋がる商品開発が進み、消費者の多様なニーズに応える形で、調理済み食品市場はさらなる進化を遂げていくと考えられます。