RTD飲料市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

レディ・トゥ・ドリンク(RTD)飲料市場レポートは、製品タイプ(紅茶、コーヒー、エナジードリンクなど)、成分(従来型、および天然・オーガニック)、包装(PET/ガラスボトル、テトラパック、缶、その他の包装タイプ)、流通チャネル(オン・トレードおよびオフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レディ・トゥ・ドリンク(RTD)飲料市場の概要と展望(2025年~2030年)

# はじめに

本レポートは、レディ・トゥ・ドリンク(RTD)飲料市場の規模とシェアに関する詳細な分析を提供し、2025年から2030年までの成長トレンドと予測を提示しています。調査期間は2020年から2030年で、市場は製品タイプ(紅茶、コーヒー、エナジードリンクなど)、成分(従来型、天然・オーガニック)、パッケージ(PET/ガラスボトル、テトラパック、缶など)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋など)に分類されています。市場予測は金額(米ドル)で提供されています。

# 市場概要と主要なポイント

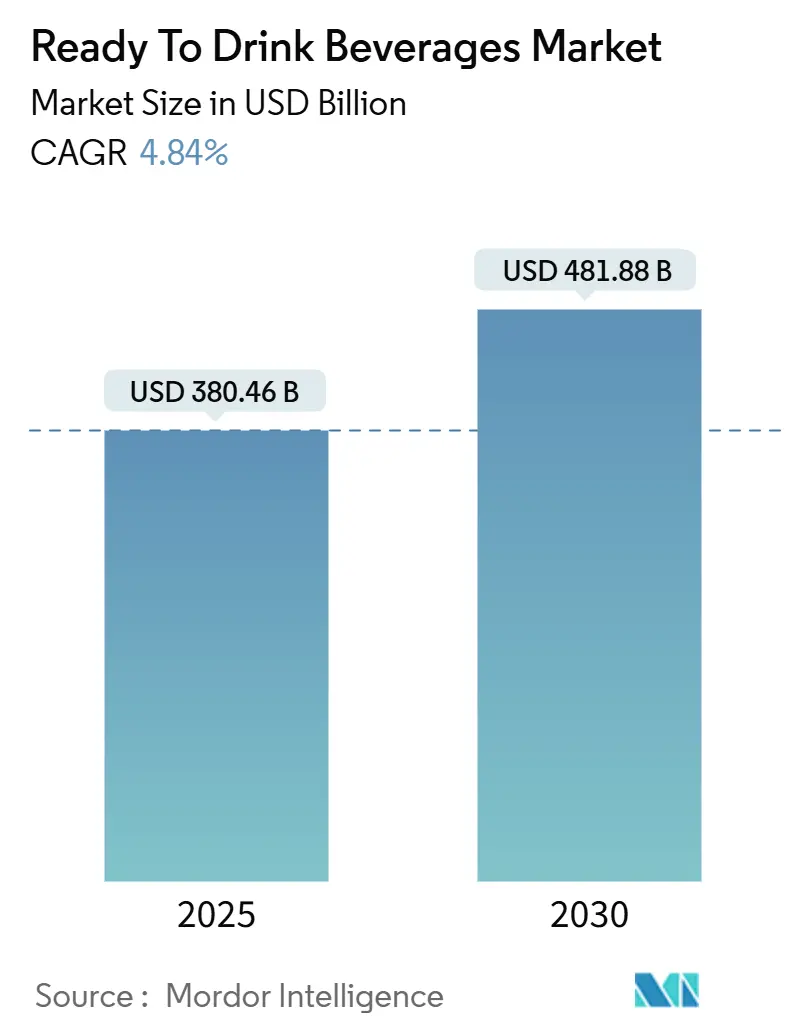

RTD飲料市場は、2025年には3,804億6,000万米ドルと評価され、2030年までに4,818億8,000万米ドルに達すると予測されており、2025年から2030年にかけて4.84%の安定した年平均成長率(CAGR)で成長する見込みです。先進国の家庭ではこれらの製品が長らく普及してきましたが、新興市場でも急速に浸透が進んでいます。都市化、多忙なライフスタイル、可処分所得の増加がこのトレンドを牽引しています。

世界的に、健康志向へのシフトはあらゆる層に広がっています。腸の健康、認知機能の向上、免疫サポートに焦点を当てた新製品が迅速に投入される一方、持続可能性がパッケージングのあり方を再構築しています。競争は中程度で、グローバルプレイヤーはニッチ市場をターゲットとする機敏なスタートアップ企業と競合しています。砂糖や包装廃棄物に関する規制の厳格化は、イノベーションを制限しつつも方向性を示しています。メーカーは、ブランド価値を高め、利益率を維持するために、天然甘味料、リサイクル素材、明確な表示を採用しています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: エナジードリンクが2024年に17.88%の収益シェアで市場をリードしました。一方、乳製品および乳製品代替品は2030年までに5.24%のCAGRで拡大すると予測されています。

* 成分別: 従来型成分が2024年にRTD飲料市場シェアの68.47%を占めました。天然およびオーガニック飲料は2030年までに5.75%のCAGRで成長する見込みです。

* パッケージ別: PET/ガラスボトルが2024年にRTD飲料市場規模の58.99%を占めました。缶は2030年までに6.13%のCAGRで成長すると予測されています。

* 流通チャネル別: オフ・トレードが2024年に売上の80.23%を占めました。オン・トレードは2030年までに5.01%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に33.26%のシェアで市場を支配しました。南米は2025年から2030年の間に最速の6.64%のCAGRを記録すると予想されています。

# 世界のRTD飲料市場のトレンドと洞察

促進要因

RTD飲料市場の成長を牽引する主な要因は以下の通りです。

* 外出先での健康飲料需要の増加: ライフスタイルが多忙になり、健康意識が高まるにつれて、消費者の期待は変化しています。世界保健機関(WHO)は、慢性疾患予防における栄養の役割に対する世界的な認識の変化を強調しており、健康上の利便性を兼ね備えた機能性飲料への需要を促進しています。このトレンドは全年齢層に及び、高齢者も自身のニーズに合わせたRTD飲料を選択する傾向にあります。2024年の国際労働機関の報告によると、世界人口の57.92%が就労しており、多忙な専門職従事者が多い都市部がRTD飲料の主要な成長市場となっています。健康上の利点を強調しつつRTDの利便性を維持するブランドは、成功する可能性が高いです。また、糖分摂取量の削減や機能性栄養素の促進を目的とした政府のイニシアチブも、健康志向のRTD飲料の成長を後押ししています。

* 低糖/無糖飲料への消費者の傾倒: 世界的な健康イニシアチブは糖分摂取量の削減を推進しており、WHOは遊離糖が総エネルギー摂取量の10%未満を占めることを推奨しています。これにより、特に糖税が導入されている地域では、飲料メーカーに対する規制圧力が強まり、味を損なわずに低カロリーの代替品を開発する必要性が高まっています。欧州食品安全機関による天然甘味料の承認などの規制当局の承認は、これらの取り組みを支援してきました。しかし、メーカーは味と糖分削減のバランスを取るという課題に直面しており、代替甘味料やフレーバー技術への投資を促しています。FDAの改訂された栄養表示は、添加糖を強調することで消費者の意識を高め、低糖オプションへの需要に影響を与えています。糖分の健康への影響に対する意識の高まりは、味と健康上の利点を組み合わせたブランドに機会をもたらしています。その結果、RTD飲料市場におけるイノベーションと規制遵守に牽引され、低糖飲料市場は予測期間中に大幅に成長すると予想されます。

* フレーバー、成分、パッケージ形式の革新: RTD飲料市場は、新規成分に対する規制当局の承認と、持続可能なパッケージング技術の進歩を通じて進化しています。FDAのGRAS(一般に安全と認められる)プログラムは、アダプトゲンやヌートロピックなどの機能性成分を承認し、特定の健康上の利点を持つ製品の開発を可能にしました。同時に、米国環境保護庁(EPA)はリサイクル可能で生分解性の材料を推進し、持続可能性への取り組みを促進しています。QRコードなどのデジタル技術は、製品の詳細情報を提供し、透明性を高めることで、世界のRTD飲料市場における消費者エンゲージメントを向上させています。ISOの持続可能なパッケージングガイドラインなどの国際基準も、環境に配慮した慣行に影響を与えています。成分の革新とパッケージングの進歩の融合は市場を変革し、ブランドを健康と環境のトレンドに合わせつつ、消費者の嗜好に応えています。

* スポーツ・フィットネス活動への参加増加: 身体活動を促進する政府の健康イニシアチブは、水分補給、栄養、パフォーマンス向上を提供するRTD飲料の需要を押し上げています。2024年のスポーツ・フィットネス産業協会(SFIA)の報告によると、米国人口の68.8%がフィットネススポーツに参加しており、前年比でわずかに増加しています。このトレンドは、市場をプロアスリートだけでなく、カジュアルなフィットネス愛好家や一般の人々にも拡大しています。RTDスポーツ飲料のイノベーションには、カスタマイズされた処方、回復に焦点を当てた飲料、エネルギーブーストや免疫サポートなどの追加の利点を持つハイブリッドオプションが含まれます。国際オリンピック委員会の栄養ガイドラインは、電解質バランスと栄養摂取のタイミングを強調しており、製品開発に影響を与えています。健康志向のイニシアチブに合わせ、機能的な利点を強調することで、ブランドはスポーツ飲料市場の成長とイノベーションを推進する位置にあります。

抑制要因

RTD飲料市場の成長を妨げる主な要因は以下の通りです。

* 化学成分に対する健康上の懸念: RTD飲料メーカーは、人工成分に対する世界的な規制の監視が強まるにつれて課題に直面しています。欧州食品安全機関は安全基準を厳格化し、FDAは合成添加物に対してより強力な安全性データを要求しています。これらの圧力は、合成成分に依存することが多いエナジードリンクや機能性飲料にとって特に重要です。メーカーは天然代替品に目を向けていますが、これはコストを増加させたり、効果を低下させたりする可能性があります。カナダのHealth Canadaの新しい表示規則は、人工成分のより明確な開示を義務付け、消費者の習慣を再形成しています。これにより、メーカーはクリーンラベル製品を優先するようになっていますが、これらの変更はサプライチェーン、収益性、効率性に影響を与えます。課題にもかかわらず、業界のイノベーションへの焦点は、RTD飲料業界における進化する期待に効果的に応える位置にあります。

* 環境影響と包装廃棄物への懸念: 世界の環境機関や廃棄物管理当局は、包装廃棄物に対する懸念の高まりから、飲料容器をますます厳しく監視しています。欧州連合の使い捨てプラスチック指令は、プラスチック飲料容器のリサイクル含有量の増加と回収システムの改善を義務付けています。同様に、米国環境保護庁(EPA)は包装廃棄物の削減と循環経済原則の推進に努めていますが、遵守状況は州や自治体によって異なります。環境キャンペーンによって煽られた消費者の意識の高まりは、国連環境計画が廃棄物削減アジェンダにおいて飲料包装を優先するよう促し、世界的な政策に影響を与えています。業界は持続可能な包装に投資していますが、小規模生産者はより高いコストと技術的課題に直面しています。これらのハードルを克服できるブランドは、消費者の価値観に合わせ、RTD飲料市場におけるより厳格な規制に備えることで、競争優位性を獲得できます。

# セグメント別分析

製品タイプ別:エナジードリンクが市場をリード

* エナジードリンク: 2024年には17.88%の市場シェアを占め、機能性成分の革新と、エネルギーブースト以外のメリットを求める消費者層の拡大により牽引されています。国際エナジードリンク協会(International Energy Drink Association)の調査は、特に18歳から34歳の年齢層での消費の強い伸びを強調しています。ブランドは、バランスの取れたエネルギーを提供し、急激な疲労感を避けるために、天然カフェインやL-テアニンなどの機能性成分を含む製品を再処方しています。FDAのカフェインガイドラインは、透明な表示と責任あるマーケティングを促進してきました。消費者がダイナミックなライフスタイルに合わせた一貫したパフォーマンスを優先するため、強力なブランドロイヤルティとプレミアム価格設定がこのセグメントを支え、RTD飲料市場の成長を後押ししています。

* 乳製品および乳製品代替品: 2025年から2030年にかけて5.24%のCAGRで成長すると予測されており、タンパク質とプロバイオティクスの健康上の利点に対する意識の高まりが牽引しています。米国農務省(USDA)の食事ガイドラインは、RTD乳飲料を便利な栄養源として支持しています。メーカーは、消費者の需要に応えるために、1食あたり15~30グラムのタンパク質を含む高タンパク製品を開発しています。FDAのプロバイオティクス承認やカナダ保健省(Health Canada)のプロバイオティクス株承認はイノベーションを可能にし、メーカーが利便性と実証済みの健康上の利点を組み合わせることを可能にし、RTD飲料市場全体のセグメント成長を促進しています。

成分別:従来型成分が市場優位性を維持

* 従来型成分: 2024年には68.47%の市場シェアを占め、確立されたサプライチェーン、明確な規制経路、コスト優位性により牽引されています。FDAの安全データベースは、予測可能な規制プロセスと低い開発コストを保証し、これらの成分を安定した品質とグローバルな流通に不可欠なものとしています。欧州食品安全機関(European Food Safety Authority)などの規制機関は、その安全性を検証しており、消費者の馴染みと費用対効果が、特に価格に敏感な市場での地位を強化しています。製造効率とサプライチェーンの信頼性も、RTD飲料業界における大量生産をさらに支えています。

* 天然およびオーガニック成分: 2025年から2030年にかけて5.75%のCAGRで成長すると予測されており、オーガニック認証に対する規制支援と、馴染みのある成分への消費者の嗜好増加が牽引しています。USDAの国家オーガニックプログラムは明確な基準を確立し、消費者の信頼を高め、プレミアム価格設定を可能にしています。Health Canadaの天然健康製品の承認とその治療効果に関する主張は、この成長をさらに後押しし、メーカーが特定の健康上の利点を強調することを可能にしています。国際オーガニック農業運動連盟(IFOAM)などの組織が主導する国際オーガニック基準は、世界貿易を促進し、消費者の認識を高めています。さらに、天然保存料や成分加工の進歩により、メーカーは従来型製品に匹敵するクリーンラベル製品を開発できるようになっています。

パッケージ別:PET/ガラスボトルが市場シェアをリード

* PET/ガラスボトル: 2024年には58.99%の市場シェアを占め、消費者の馴染み、汎用性、政府のイニシアチブに支えられた強力なリサイクルインフラにより牽引されています。Container RecyclingContainer Recyclingの取り組みは、これらのボトルの持続可能性プロファイルを高め、環境意識の高い消費者の間でその魅力を増幅させています。PETボトルは、その軽量性、耐久性、および再封可能性により、日常的な使用に非常に適しています。一方、ガラスボトルは、その不活性な性質により内容物の風味を損なわず、プレミアムな外観を提供するため、特に高級飲料や健康製品の分野で好まれています。両素材ともに、消費者の安全性と利便性に対する期待に応えながら、メーカーに多様なデザインオプションを提供しています。

* パウチ: 2024年には20.15%の市場シェアを占めると予測されており、その成長は利便性、携帯性、およびコスト効率の高さによって推進されています。パウチは、特に外出先での消費や単回使用の製品において、消費者に人気があります。軽量で柔軟なため、輸送コストの削減と保管スペースの最適化が可能であり、メーカーにとって魅力的な選択肢となっています。また、製品の鮮度を保ち、廃棄物を削減する能力も、その採用を後押ししています。

* カートン: 2024年には10.86%の市場シェアを占めると予測されており、主に環境に優しいパッケージングソリューションへの需要の高まりと、製品保護の優れた能力によって牽引されています。カートンは、再生可能な資源から作られることが多く、リサイクル可能であるため、持続可能性を重視するブランドや消費者に選ばれています。特に、乳製品、植物性ミルク、ジュースなどの液体製品の包装に適しており、光や酸素から内容物を保護し、賞味期限を延長するのに役立ちます。

* 缶: 2024年には10.00%の市場シェアを占めると予測されており、その成長は耐久性、リサイクル性、および製品の長期保存能力によって支えられています。缶は、特に炭酸飲料、エナジードリンク、および一部の健康飲料において人気があります。光と酸素を完全に遮断することで、内容物の品質と風味を長期間維持できます。また、アルミニウム缶は非常にリサイクル率が高く、環境への影響を懸念する消費者や企業にとって魅力的な選択肢となっています。

地域別:北米が市場をリード

* 北米: 2024年には38.75%の市場シェアを占め、健康志向の高まり、可処分所得の増加、および主要な市場プレーヤーの存在によって牽引されています。この地域では、オーガニック食品や飲料に対する消費者の関心が高く、特にクリーンラベル製品や機能性飲料への需要が顕著です。米国とカナダは、厳格な食品安全規制とオーガニック認証基準を設けており、これが市場の成長をさらに促進しています。また、革新的な製品開発とマーケティング戦略が、消費者の多様なニーズに応えています。

* ヨーロッパ: 2024年には28.50%の市場シェアを占めると予測されており、オーガニック製品に対する強い嗜好、持続可能性への意識の高さ、および健康的なライフスタイルへの移行が主な推進要因となっています。ドイツ、フランス、英国などの国々では、オーガニック認証を受けた製品の消費が特に盛んです。EUの厳格なオーガニック規制は、消費者の信頼を築き、市場の拡大に貢献しています。また、植物ベースの飲料や機能性飲料の需要も着実に増加しています。

* アジア太平洋: 2024年には20.25%の市場シェアを占めると予測されており、急速な都市化、可処分所得の増加、および健康意識の高まりが市場成長を牽引しています。中国、インド、日本などの国々では、西洋の食生活の影響を受け、健康的な飲料やオーガニック製品への関心が高まっています。特に、若い世代の間で、利便性の高いパッケージングや機能性成分を含む飲料の人気が高まっています。地域内の多様な食文化と消費者の嗜好が、市場に多様な製品をもたらしています。

* 中南米: 2024年には7.50%の市場シェアを占めると予測されており、健康志向の消費者層の拡大、経済成長、および国際的なトレンドの影響が市場を推進しています。ブラジル、メキシコ、アルゼンチンなどの国々では、オーガニック製品や天然成分を含む飲料への需要が増加しています。政府の健康促進イニシアチブや、国際的なブランドの参入も市場の成長に寄与しています。

* 中東・アフリカ: 2024年には5.00%の市場シェアを占めると予測されており、可処分所得の増加、都市化の進展、および健康意識の向上によって市場が拡大しています。特にアラブ首長国連邦やサウジアラビアなどの湾岸諸国では、プレミアムなオーガニック製品や輸入飲料への需要が高まっています。アフリカ地域では、健康的な飲料へのアクセスが改善されつつあり、長期的な成長の可能性を秘めています。

競争環境

オーガニック飲料市場は、多数の地域プレーヤーとグローバルプレーヤーが存在する競争の激しい市場です。主要な市場プレーヤーは、製品の革新、戦略的提携、合併・買収、および地理的拡大に注力して、市場での地位を強化しています。消費者の健康意識の高まりと持続可能性への関心は、企業が新しいオーガニック製品ラインを開発し、既存のポートフォリオを拡大する主要な推進力となっています。

主要な市場プレーヤーには、以下が含まれます。

* The Coca-Cola Company

* PepsiCo

* Danone

* Nestlé

* Hain Celestial Group

* Organic Valley

* WhiteWave Foods (Danoneの子会社)

* Suja Life

* Blue Diamond Growers

* Califia Farms

* Kevita (PepsiCoの子会社)

* Honest Tea (The Coca-Cola Companyの子会社)

* R.W. Knudsen Family (The J.M. Smucker Companyの子会社)

* Santa Cruz Organic (The J.M. Smucker Companyの子会社)

* Eden Foods

これらの企業は、オーガニックジュース、植物性ミルク、紅茶、コーヒー、機能性飲料など、幅広い製品を提供しています。彼らは、オーガニック認証の取得、クリーンラベル表示、および持続可能な調達慣行を通じて、消費者の信頼を獲得し、市場シェアを拡大しようとしています。また、eコマースチャネルの活用や、健康志向の小売店との提携も、市場での競争力を高める重要な戦略となっています。

結論

オーガニック飲料市場は、健康とウェルネスへの世界的な関心の高まり、持続可能性への意識、および可処分所得の増加によって、今後も力強い成長を続けると予測されます。規制支援、技術革新、および多様なパッケージングソリューションが、この市場の拡大をさらに後押しするでしょう。北米が引き続き主要な市場であり続ける一方で、アジア太平洋地域などの新興市場も大きな成長機会を提供します。競争の激しい環境の中で、製品の革新と戦略的なパートナーシップが、市場プレーヤーにとって成功の鍵となるでしょう。

本レポートは、包装済みでそのまま飲用可能な「レディ・トゥ・ドリンク(RTD)飲料」の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、方法論から、市場の全体像、成長を促進する要因、阻害要因、消費者の行動分析、規制の動向、そしてポーターのファイブフォース分析を通じた競争環境の評価までを深く掘り下げています。さらに、製品タイプ、成分、パッケージ、流通チャネル、地域別の市場規模と成長予測(金額ベース)を提示し、主要企業の競争戦略と市場機会、将来の展望を詳述しています。

市場の推進要因

RTD飲料市場の成長を牽引する主な要因は以下の通りです。

* 外出先での健康志向飲料への需要増加: 現代の忙しいライフスタイルの中で、手軽に摂取できる健康的な飲料への関心が高まっています。

* 低糖・無糖飲料への消費者の傾倒: 健康意識の高まりから、低糖質や無糖のRTD飲料が人気を集めています。

* 生産技術の進歩: 製造技術の革新が品質向上、保存期間延長、コスト効率改善に貢献しています。

* フレーバー、成分、パッケージ形式の革新: 消費者の多様な嗜好に応えるため、新フレーバー開発、機能性成分追加、環境配慮型パッケージ導入が進んでいます。

* スポーツやフィットネス活動への参加増加: スポーツドリンクやプロテイン飲料などの機能性RTD飲料の需要を押し上げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外出先での健康飲料に対する需要の増加

- 4.2.2 消費者の低糖/無糖飲料への傾倒

- 4.2.3 生産における技術的進歩

- 4.2.4 味、成分、包装形式の革新

- 4.2.5 スポーツおよびフィットネス活動への参加の増加

- 4.2.6 推薦とソーシャルメディアマーケティングの影響力の増大

-

4.3 市場の阻害要因

- 4.3.1 化学成分に対する健康上の懸念

- 4.3.2 消費者の作りたての飲み物への傾倒

- 4.3.3 環境への影響と包装廃棄物の懸念

- 4.3.4 原材料価格の変動

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 茶

- 5.1.2 コーヒー

- 5.1.3 エナジードリンク

- 5.1.4 ヨーグルトドリンク

- 5.1.5 乳製品および乳製品代替品

- 5.1.6 フレーバーウォーターおよび強化水

- 5.1.7 その他の製品タイプ

-

5.2 成分別

- 5.2.1 従来型

- 5.2.2 自然およびオーガニック

-

5.3 包装別

- 5.3.1 PET/ガラスボトル

- 5.3.2 テトラパック

- 5.3.3 缶

- 5.3.4 その他の包装タイプ

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Red Bull GmbH

- 6.4.2 PepsiCo, Inc.

- 6.4.3 The Coca-Cola Company

- 6.4.4 Nestle S.A

- 6.4.5 Danone S.A

- 6.4.6 Yakult Honsha Co. Ltd

- 6.4.7 Suntory Holdings Limited

- 6.4.8 JAB Holding Company

- 6.4.9 Asahi Group Holdings Ltd

- 6.4.10 Starbucks Corporation

- 6.4.11 Unilever PLC

- 6.4.12 Monster Energy Company

- 6.4.13 Meiji Holdings Co. Ltd.

- 6.4.14 Kirin Holdings Company, Limited.

- 6.4.15 ITO EN, LTD.

- 6.4.16 Danone S.A

- 6.4.17 Red Bull GmbH

- 6.4.18 The Coca Cola Company

- 6.4.19 AriZona Beverages USA

- 6.4.20 Milo’s Tea Company, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

RTD飲料とは、「Ready To Drink」の略称であり、日本語では「すぐに飲める飲料」と訳されます。これは、消費者が特別な準備をすることなく、購入後すぐに開封して飲用できる形態の飲料全般を指します。缶、ペットボトル、紙パックなどの容器に充填され、すでに調合・調理が完了している点が最大の特徴です。その利便性から、現代の忙しいライフスタイルにおいて不可欠な存在となっており、様々なシーンで手軽に利用されています。

RTD飲料の種類は非常に多岐にわたります。ノンアルコール飲料としては、まずコーヒーが挙げられます。缶コーヒーやペットボトル入りのブラックコーヒー、カフェラテ、微糖コーヒーなど、多様なフレーバーと容量で展開されています。次に、お茶類もRTD飲料の代表格であり、緑茶、烏龍茶、紅茶、ブレンド茶などがペットボトルや紙パックで広く流通しています。ジュース類では、果汁飲料、野菜ジュース、ミックスジュースなどがあり、健康志向の高まりとともに、特定の栄養素を強化した商品も増えています。炭酸飲料、スポーツドリンク、エナジードリンク、ミネラルウォーター、乳飲料などもRTD飲料の主要なカテゴリーです。アルコール飲料においてもRTD化が進んでおり、缶チューハイ、缶ハイボール、缶カクテル、小容量の日本酒やワインなどが人気を集めています。これらは、自宅での手軽な飲用だけでなく、アウトドアやパーティーシーンでも重宝されています。

RTD飲料の主な用途は、その利便性に集約されます。外出先での喉の渇きを潤すための水分補給、仕事や勉強の合間のリフレッシュ、食事のお供、スポーツ後の栄養補給、あるいはアルコール飲料であれば、自宅でのくつろぎの時間や友人との集まりなど、多岐にわたります。特に、コンビニエンスストアや自動販売機、スーパーマーケットなどで手軽に購入できるため、急なニーズにも対応しやすい点が大きなメリットです。また、健康志向の高まりから、低糖質、低カロリー、特定の機能性成分を配合した商品が開発され、健康維持や美容目的で利用されるケースも増えています。

RTD飲料の製造には、様々な関連技術が用いられています。最も重要なのは、製品の安全性と長期保存を可能にするための殺菌技術です。高温短時間殺菌(HTST)や超高温殺菌(UHT)などが一般的で、これにより微生物の増殖を抑え、品質を保持します。また、無菌充填技術は、特にペットボトル飲料において重要です。これは、殺菌された飲料を無菌環境下で容器に充填することで、保存料の使用を抑えつつ、風味や栄養成分を損なわずに長期保存を可能にする技術です。容器素材の進化もRTD飲料の発展に貢献しています。軽量で持ち運びやすいペットボトル、光や酸素から内容物を保護するアルミ缶、環境負荷の低い紙パックなど、用途や内容物に応じて最適な素材が選ばれています。さらに、風味を安定させるための香料技術、酸化防止技術、そして製品の品質を均一に保つためのブレンド技術や品質管理システムも不可欠です。

RTD飲料の市場背景は、現代社会のライフスタイルの変化と密接に関連しています。共働き世帯の増加や単身世帯の増加に伴い、手軽さや時短が重視される傾向が強まり、RTD飲料の需要は拡大の一途を辿っています。また、健康意識の高まりから、糖質オフ、カロリーゼロ、特定保健用食品(トクホ)や機能性表示食品といった健康志向の製品が市場を牽引しています。消費者の多様なニーズに応えるため、メーカー各社は新フレーバーの開発、プレミアム路線の強化、環境に配慮したパッケージの導入など、絶えずイノベーションを追求しています。一方で、原材料価格の高騰や物流コストの増加、環境規制の強化といった課題にも直面しており、持続可能な生産体制の構築が求められています。特にプラスチックごみ問題への対応として、リサイクル可能な素材への転換や、再生プラスチックの利用促進が進められています。

今後のRTD飲料の展望としては、さらなる機能性の追求とパーソナライゼーションが挙げられます。睡眠の質向上、ストレス軽減、集中力向上など、より具体的な健康効果を謳う機能性飲料が増加するでしょう。また、AIやIoT技術を活用し、個人の健康データや好みに合わせてカスタマイズされた飲料を提供するサービスも登場する可能性があります。環境問題への対応は引き続き重要なテーマであり、生分解性プラスチックや植物由来の素材を用いた容器の開発、リユース・リサイクルシステムの強化が進むと予想されます。さらに、デジタル技術との融合により、スマート自動販売機やサブスクリプションモデルの普及、オンラインでのパーソナライズされた購買体験の提供なども加速するでしょう。グローバル市場においては、各地域の食文化や健康志向に合わせたローカライズされた製品開発が鍵となり、RTD飲料は今後も私たちの生活に深く根ざした存在として進化を続けていくと考えられます。