リアスポイラー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

リアスポイラー市場レポートは、材料タイプ(ABS、カーボンファイバー、ファイバーグラス、板金、その他)、システムタイプ(アクティブスポイラー、パッシブスポイラー)、車両タイプ(ハッチバックなど)、推進方式(内燃機関、バッテリー電気自動車)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リアスポイラー市場の概要

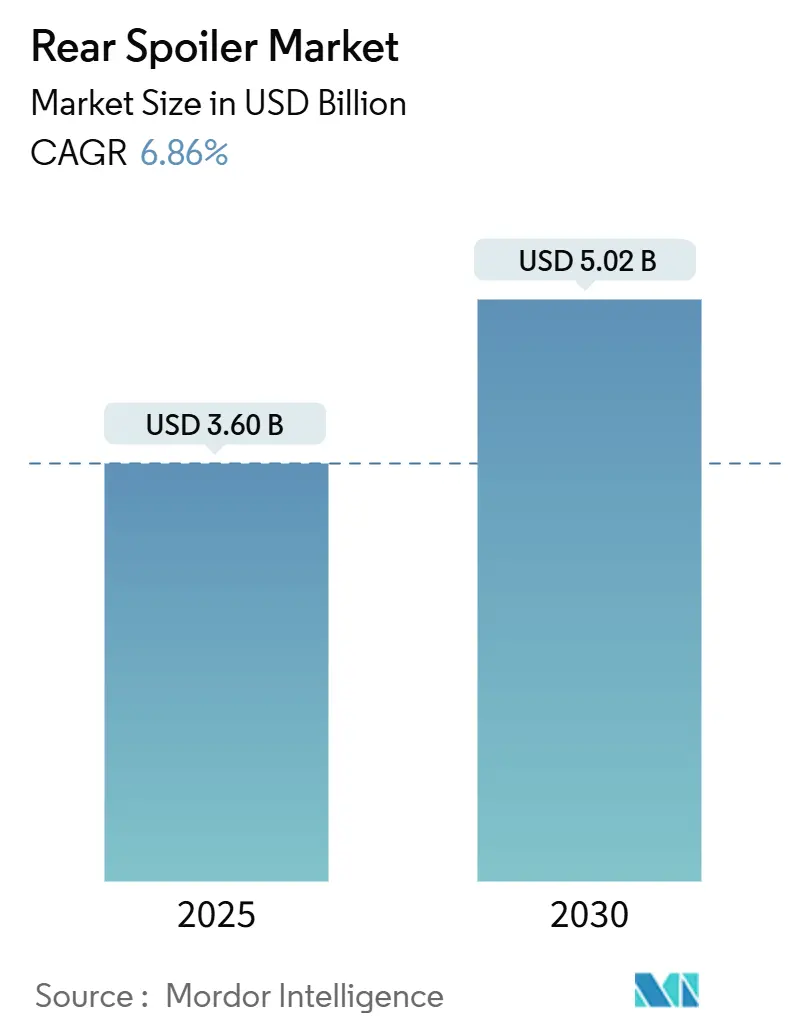

リアスポイラー市場は、2025年には36億米ドルに達し、2030年までに50.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.86%です。この成長は、自動車メーカーが抗力係数を削減し、より厳格な排出ガス規制に対応し、バッテリー電気自動車(BEV)の航続距離延長ニーズを満たすためにリアスポイラーを採用していることに起因しています。

市場の主要な動向と分析

* 地域別成長: アジア太平洋地域は、中国とインドにおける大規模な車両生産拠点に支えられ、需要が拡大しています。また、プレミアムな欧州ブランドは、アクティブエアロダイナミクスシステムを量産車市場に投入しています。アジア太平洋地域は2024年に市場の46.14%を占め、2030年までに10.71%の最も高いCAGRを記録すると予測されています。

* 材料革新: 材料面では、ABSが依然として大量生産セグメントで優位を占めていますが、カーボンファイバーサプライヤーは高性能プログラムを追求しており、市場の供給契約を再構築しています。

* アフターマーケットの成長: アフターマーケットのサプライヤーは、スポーティな美学に対する消費者の欲求を捉え、eコマースチャネルを通じて二桁成長を牽引しています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはABSがリアスポイラー市場の43.01%を占めましたが、カーボンファイバーは2030年までに11.54%のCAGRで拡大すると予測されています。

* システムタイプ別: 2024年にはパッシブスポイラーが62.02%のシェアで市場をリードしましたが、アクティブシステムは2030年までに13.23%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年にはハッチバックがリアスポイラー市場の38.23%を占めましたが、スポーツカーは2030年までに12.87%のCAGRで成長しています。

* 推進タイプ別: 2024年には内燃機関車(ICE)がリアスポイラー市場の71.11%を占めましたが、バッテリー電気自動車(BEV)は2030年までに14.81%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはOEM装着がリアスポイラー市場の68.02%を占めましたが、アフターマーケットセグメントは空力アップグレードを後付けする所有者の増加により、2030年までに10.34%のCAGRで成長しています。

市場のトレンドと洞察

促進要因:

1. 厳格なCO₂および燃費規制による空力軽量化の推進: 欧州連合の排出ガス削減圧力や米国のCAFE基準、オーストラリアのエネルギー消費量表示規則などにより、OEMは抗力削減に注力しています。リアスポイラーは2~5%の燃費向上効果があり、エントリーレベルのトリムにも急速に採用されています。

2. 世界のSUVおよびハッチバック生産の成長: アジア太平洋地域ではコンパクトハッチバックが人気であり、その垂直的なテールデザインが引き起こす乱気流をスポイラーが軽減します。北米では小型SUVの発売が増加しており、OEMは燃費評価を保護し、車両の魅力を維持するために工場装着のスポイラーを選択する傾向にあります。

3. EV販売の増加による抗力削減を通じた航続距離の最大化: 2024年にはBEVの人気が急増し、空力性能の向上が航続距離の延長に直結しています。テスラ モデルSのアクティブスポイラーは0.208の抗力係数を達成し、航続距離を10%向上させています。ポルシェ タイカンは効率モードとパフォーマンスモードを切り替える2段階スポイラーを特徴としています。中国のOEMも長距離走行性能を追求しており、アクティブリアスポイラーは高級モデルからミッドサイズSUVへと移行し、アクチュエーターサプライヤーの需要を増幅させています。

4. スポーティな美学とパーソナライゼーションに対する消費者の需要: ソーシャルメディアの視覚文化とトラックデイ参加の増加により、アフターマーケットのスポイラーカスタマイズが重要なサブセグメントとなっています。若年層の購入者にとって、スポイラーは手頃な価格のパフォーマンスステートメントとなっており、アフターマーケットの成長をさらに促進しています。

5. ADASおよび熱管理とのアクティブエアロ統合: アクティブエアロダイナミクスシステムは、車両の速度、加速、コーナリング力に基づいてリアルタイムで空力調整を行い、エンジン管理、トランスミッション制御、安定性システムと連携します。

6. 積層造形による少量生産スポイラーのカスタマイズ: プレミアムおよびニッチな高性能車両セグメントでは、積層造形技術を活用した限定生産のカーボンファイバーデザインが実現可能となり、カスタマイズの需要に応えています。

抑制要因:

1. カーボンファイバーおよび先進複合材料の高コスト: 自動車グレードのカーボンファイバーはABSと比較して高価であり、プレミアムスポイラーの材料費を押し上げています。製造コストも射出成形プラスチックよりも高く、高マージンの車種への浸透を制限しています。

2. レーダーセンサー干渉による複雑な設計調整の必要性: アクティブスポイラーは、死角検出用の24GHzおよび77GHzレーダービームを妨害する可能性があります。SAE J3016ガイドラインはクリアランスエンベロープを規定しており、パッケージングレイアウトを複雑化させ、検証サイクルを長期化させています。

3. 外装部品からのマイクロプラスチック排出に関する今後の規制: 欧州を中心に、外装部品からのマイクロプラスチック排出に関する規制が導入される可能性があり、サプライヤーに新たな課題をもたらしています。

4. 特殊樹脂およびポリマーのサプライチェーンの変動性: 特殊樹脂やポリマーのサプライチェーンの不安定性は、特にアジア太平洋地域や欧州で市場に高い影響を与えています。

セグメント分析

* 材料タイプ別: ABSは高量生産における費用対効果から市場シェアの43.01%を占めていますが、プレミアム自動車メーカーが効率向上のために軽量化を優先するため、カーボンファイバーは2030年までに11.54%のCAGRで加速しています。グラスファイバーはアフターマーケットで安定した存在感を示し、板金スポイラーは主に耐久性が重視される商用車用途で利用されています。

* システムタイプ別: パッシブスポイラーは2024年に62.02%のシェアを占め、費用対効果と信頼性を提供しています。一方、アクティブシステムは、自動車メーカーが適応型空力システムを車両ダイナミクス制御と統合するにつれて、2030年までに13.23%のCAGRで急増しています。ポルシェのタイカンは、効率モードとパフォーマンスモードで異なる構成を提供する2段階リアスポイラーシステムでこの技術の可能性を示しています。

* 車両タイプ別: ハッチバックは2024年に38.23%のシェアを占め、その切り詰められたリアプロファイルが引き起こす空力的な非効率性をスポイラーが改善します。スポーツカーは、高性能志向の消費者が機能的な空力強化を求めるため、2030年までに12.87%のCAGRで加速します。SUVも、その直立した姿勢と大きな前面面積が引き起こす抗力をリアスポイラーが部分的に軽減できるため、成長機会となっています。

* 推進タイプ別: 内燃機関車は2024年にリアスポイラー市場の71.11%を占めていますが、バッテリー電気自動車は、自動車メーカーがバッテリー容量を増やすことなく航続距離を最大化するために空力最適化を活用するため、予測期間中に14.81%のCAGRで急増すると予測されています。テスラのモデルラインナップ全体で0.20未満の抗力係数を達成することへの注力は、EVメーカーが空力洗練を中核的な能力として優先していることを示しています。

* 流通チャネル別: OEMは2024年にリアスポイラー市場の68.02%を占め、工場での車両仕様へのスポイラー技術の統合を反映しています。一方、アフターマーケット流通は、消費者が工場提供品を超えるカスタマイズオプションを求めるため、2030年までに10.34%のCAGRで加速しています。ソーシャルメディアの影響やモータースポーツのインスピレーションがアフターマーケットセグメントの成長を後押ししています。

地域分析

* アジア太平洋: 2024年にリアスポイラー市場の46.14%を占め、中国のEV普及とインドの急速に成長するSUVミックスに支えられ、2030年までに10.71%のCAGRを記録すると予測されています。

* 欧州: 厳格なCO₂規制とプレミアムOEMのアクティブエアロダイナミクスへの需要に牽引されています。ドイツのブランドは、アウトバーンの安定性と都市の効率性を両立させる多段階スポイラープロファイルを開発しています。

* 北米: 成熟した市場ですが、米国のCAFE目標によりピックアップトラックのトリムにスポイラーがオプションとして維持され、活気あるチューニング文化の中でアフターマーケットの需要が盛んです。カナダの冬は着氷の課題をもたらし、ヒーテッドエッジスポイラーの開発を促しています。

競争環境

リアスポイラー市場は、多様なTier-1サプライヤー、ニッチなアフターマーケットスペシャリスト、および技術中心のディスラプターで構成されています。Magna InternationalやPlastic Omniumのような企業は規模とグローバルなプレゼンスを活用していますが、単一の企業が大きなシェアを占めているわけではありません。2024年にはアクティブエアロダイナミクスに関する特許出願が増加し、エレクトロニクスおよびアクチュエータープロバイダー間のR&D競争が激化しています。

Vorsteinerのようなスペシャリストは、愛好家向けに少量生産のカーボンファイバー製ウィングを製造し、デザインの独占性を通じてプレミアムなマージンを獲得しています。中国の新興サプライヤーは垂直統合を活用し、2027年以降に発売されるBEVプログラムにおいて、欧米の競合他社よりも低価格で提供しています。

Unplugged PerformanceとKoenigseggの提携のように、戦略的コラボレーションも増加しています。Röchling Automotiveはアクティブグリルとリアスポイラーを融合させ、車両全体のエアフローソリューションとして販売しています。競争の激しさは、成形技術だけでなく、ソフトウェア、センサーフュージョン、および持続可能性の資格にも焦点を当てています。

主要な市場プレイヤー:

OPMOBILITY SE、Samvardhana Motherson Automotive Systems Group B.V.、Flex-N-Gate Group、TOYODA GOSEI Co., Ltd.、MONTAPLAST GmbHなどが挙げられます。

最近の業界動向:

* 2025年9月: Flex-N-Gateは、三菱の最新SUV「エクリプスクロス」向けに、フロントおよびリアバンパー、スポイラーを含む主要な外装部品の設計と工業化を発表しました。

* 2025年7月: Flex-N-Gateはルノーと提携し、新型日産マイクラ向けにフロントおよびリアバンパー、ホイールアーチ、ロッカーパネル、ドアプロテクター、ヘッドランプおよびリアランプの装飾、スポイラーなどの主要な外装部品を開発・工業化しました。

このレポートは、世界のリアスポイラー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、規模と成長予測、競争環境、市場機会と将来の展望が含まれています。

リアスポイラー市場は、2025年には36億米ドル規模に達し、2030年までには50.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* CO2排出量と燃費効率に関する規制の強化: 空力性能の向上と軽量化が求められています。

* SUVおよびハッチバックの生産増加: これらの車種での需要が高まっています。

* EV販売の増加: ドラッグ削減による航続距離の最大化が重要視されています。スポイラーはドラッグを最大5%削減し、バッテリー容量を増やすことなく航続距離を延長できるため、EVにとって特に重要です。

* スポーティな美学とパーソナライゼーションに対する消費者の需要: 個性的なデザインへの関心が高まっています。

* ADAS(先進運転支援システム)および熱管理システムとのアクティブエアロ統合: 技術的な連携が進んでいます。

* アディティブマニュファクチャリング(積層造形)による少量生産スポイラーのカスタマイズ: 3Dプリンティング技術の活用が進んでいます。

一方で、市場の成長を阻害する要因も存在します。

* 炭素繊維や先進複合材料の高コスト: 材料費が課題となっています。

* レーダーセンサーとの干渉: 複雑な設計調整が必要となる場合があります。

* 外装部品からのマイクロプラスチック排出に関する今後の規制: 環境規制への対応が求められます。

* 特殊樹脂やポリマーのサプライチェーンの不安定性: 供給の変動がリスクとなります。

市場は、材料タイプ、システムタイプ、車両タイプ、推進方式、流通チャネル、地域別に詳細に分析されています。

* 材料タイプ別: ABS(アクリロニトリル・ブタジエン・スチレン)が2024年に43.01%の市場シェアを占め、費用対効果の高い大量生産に適しているため、現在の需要を牽引しています。その他には、炭素繊維、グラスファイバー、板金などが含まれます。

* システムタイプ別: アクティブスポイラーシステムは、自動車メーカーがEVや高性能モデルにアダプティブエアロダイナミクスを統合しているため、2030年まで年平均成長率(CAGR)13.23%で最も急速に成長しています。

* 推進方式別: EVにおいて、スポイラーはドラッグを最大5%削減し、バッテリー容量を増やすことなく航続距離を延長できるため、非常に重要です。

* 地域別: アジア太平洋地域は、中国のEV急増とインドのSUVブームに牽引され、2030年までCAGR 10.71%で最も高い成長見込みを示しています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が評価されており、Magna International Inc.、OPMOBILITY SE、Samvardhana Motherson Automotive Systems Group B.V.、INOAC Corporation、Aisin Corporationなど、多数の主要企業がプロファイルされています。アフターマーケット分野では、ADRO、Vorsteiner、Anderson Compositesといった企業が、炭素繊維デザインの進化やEコマースを活用したグローバルな愛好家へのアプローチにおいて注目すべきイノベーターとして挙げられています。

レポートでは、市場の機会と将来の展望、特に未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格なCO2排出量と燃費規制が空力軽量化を推進

- 4.2.2 世界的なSUVおよびハッチバック生産の増加

- 4.2.3 抗力低減による航続距離最大化のためのEV販売の増加

- 4.2.4 スポーティな美学とパーソナライゼーションに対する消費者の需要

- 4.2.5 ADASおよび熱管理とのアクティブエアロ統合

- 4.2.6 積層造形による少量生産スポイラーのカスタマイズ

- 4.3 市場の阻害要因

- 4.3.1 炭素繊維および先進複合材料の高コスト

- 4.3.2 レーダーセンサーの干渉による複雑な設計調整の必要性

- 4.3.3 外装部品に関するマイクロプラスチック排出規制の導入予定

- 4.3.4 特殊樹脂およびポリマーのサプライチェーンの不安定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(米ドル))

- 5.1 材料タイプ別

- 5.1.1 ABS(アクリロニトリル・ブタジエン・スチレン)

- 5.1.2 カーボンファイバー

- 5.1.3 グラスファイバー

- 5.1.4 板金

- 5.1.5 その他

- 5.2 システムタイプ別

- 5.2.1 アクティブスポイラー

- 5.2.2 パッシブスポイラー

- 5.3 車両タイプ別

- 5.3.1 ハッチバック

- 5.3.2 スポーツ用多目的車(SUV)

- 5.3.3 多目的車(MPV)

- 5.3.4 スポーツカー

- 5.4 推進方式別

- 5.4.1 内燃機関(ICE)

- 5.4.2 バッテリー式電気自動車(BEV)

- 5.5 流通チャネル別

- 5.5.1 相手先ブランド製造業者(OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Magna International Inc.

- 6.4.2 OPMOBILITY SE

- 6.4.3 Samvardhana Motherson Automotive Systems Group B.V.

- 6.4.4 INOAC Corporation

- 6.4.5 Aisin Corporation

- 6.4.6 DAR Spoilers

- 6.4.7 Flex-N-Gate Group

- 6.4.8 MONTAPLAST GmbH

- 6.4.9 TOYODA GOSEI Co., Ltd.

- 6.4.10 Krishna Group

- 6.4.11 A.G. Industries Pvt. Ltd.

- 6.4.12 JSG Innotech Pvt. Ltd.

- 6.4.13 Vorsteiner Inc.

- 6.4.14 ABT Sportsline GmbH

- 6.4.15 DaikyoNishikawa Corporation

- 6.4.16 WingAuto Co., Ltd.

- 6.4.17 Minoru Kasei Co., Ltd.

- 6.4.18 Takagi Seiko Corporation

- 6.4.19 FALTEC Co., Ltd.

- 6.4.20 Chiyoda MFG Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リアスポイラーは、車両の後部に取り付けられる空力パーツであり、その主な目的は、走行中の車両の安定性を向上させ、ダウンフォースを発生させることにあります。高速走行時に車体後部に発生する揚力(リフト)を抑制し、タイヤの接地性を高めることで、操縦安定性やコーナリング性能を向上させる役割を担っています。また、そのデザインは車両のスポーティさや個性を際立たせる重要な要素としても認識されています。

リアスポイラーには、その形状や機能、素材によって様々な種類が存在します。形状別では、まず「ウィングタイプ」が挙げられます。これは航空機の翼を逆さまにしたような形状をしており、空気の流れを利用して高いダウンフォースを発生させることが可能です。主にスポーツカーやレーシングカーに採用され、その存在感は車両のパフォーマンスを象徴します。次に「リップタイプ」は、トランクの端に沿って控えめに取り付けられる形状で、デザイン性を損なわずに軽微な空力効果を得たい場合に選ばれます。セダンやクーペに多く見られ、さりげないドレスアップ効果も期待できます。さらに「ダックテールタイプ」は、トランク後端がアヒルの尾のように跳ね上がった形状で、クラシックカーや一部のスポーツカーに見られる特徴的なデザインです。機能別では、常に同じ形状で取り付けられている「固定式」が一般的ですが、近年では車速や走行状況に応じて角度や高さが自動的に変化し、最適な空力性能を発揮する「可変式」または「アクティブスポイラー」の採用が増えています。これは主に高級スポーツカーや電気自動車(EV)に見られ、状況に応じた柔軟な空力制御を可能にします。素材別では、軽量かつ高強度なカーボンファイバー(CFRP)や、成形性に優れたFRP(繊維強化プラスチック)、ABS樹脂などが主流であり、それぞれの特性に応じて使い分けられています。

リアスポイラーの主な用途と機能は、空力性能の向上とデザイン性の両面にわたります。空力性能の面では、最も重要なのが「ダウンフォースの発生」です。これは車体を路面に押し付ける力であり、高速走行時にタイヤのグリップ力を高め、車両の安定性を向上させます。特にコーナリング時やブレーキング時において、タイヤの接地性が向上することで、より高い限界性能を引き出すことが可能になります。また、高速走行時に車体後部に発生する「揚力の抑制」も重要な機能です。揚力は車体を浮き上がらせ、タイヤの接地性を低下させるため、リアスポイラーによってこれを打ち消し、安定した走行を維持します。空気抵抗に関しては、一般的にダウンフォースを発生させることで空気抵抗が増加する傾向にありますが、適切な設計により、抵抗増加を最小限に抑えつつ安定性を向上させることが可能です。一部のスポイラーは、空気の流れを整えることで空気抵抗を低減し、わずかながら燃費改善に寄与する可能性も指摘されています。デザイン性においては、リアスポイラーは車両のスポーティさやアグレッシブさを強調し、オーナーの個性を表現するドレスアップパーツとしても非常に人気があります。

リアスポイラーに関連する技術は多岐にわたります。空力性能を最適化するためには、「空力解析」が不可欠です。これは、CFD(計算流体力学)を用いたシミュレーションや、実車を用いた風洞実験によって行われ、スポイラーの最適な形状や取り付け位置、角度などが詳細に検討されます。特にアクティブスポイラーにおいては、車速やステアリング角度、ブレーキ操作などの車両情報に基づいてスポイラーの挙動を制御する「アクティブエアロダイナミクス」技術が用いられます。これには電動モーターや油圧システムが組み込まれ、瞬時に最適な空力状態を作り出します。また、スポイラーの軽量化と高強度化を実現するための「素材技術」も重要です。カーボンファイバー複合材料(CFRP)は、その優れた特性から高性能車に広く採用されています。さらに、車両全体のデザインと空力性能を両立させるための「統合設計」アプローチも進化しており、スポイラーが単なる後付けパーツではなく、車両全体のデザインの一部として機能するようになっています。

市場背景を見ると、リアスポイラーは大きく分けて「純正装着品」と「アフターマーケット品」の二つに分類されます。純正装着品は、自動車メーカーが車両開発段階から空力性能を考慮して設計・装着するもので、特にスポーツモデルや高性能車に多く見られます。これらのスポイラーは、車両全体のバランスや安全性、耐久性が厳密にテストされています。一方、アフターマーケット品は、ドレスアップやチューニングを目的として、様々なメーカーから多種多様なリアスポイラーが販売されています。素材、形状、価格帯も幅広く、ユーザーは自身の好みや予算に合わせて選択することができます。ただし、アフターマーケット品を装着する際には、車検対応のため、突起物規制や全幅・全長・全高の変更に関する法規制をクリアする必要があります。近年では、電気自動車(EV)の普及に伴い、空気抵抗の低減が電費(燃費に相当)に直結するため、空力パーツの重要性が再認識されており、純正装着のアクティブスポイラーの採用が増加傾向にあります。

リアスポイラーの将来展望としては、いくつかの方向性が考えられます。まず、EVとの融合がさらに進むでしょう。電費向上のため、より効率的で洗練された空力デザインが求められ、アクティブスポイラーの採用はさらに一般的になると予想されます。また、自動運転技術の進化に伴い、自動運転システムが車両の挙動を予測し、最適な空力状態を自動で制御する「スマートエアロダイナミクス」が実現するかもしれません。これにより、安全性と効率性が両立された走行が可能になります。素材技術の面では、形状記憶合金や電磁流体などを用いた、より柔軟で適応性の高いスポイラーが登場する可能性もあります。これにより、必要に応じて形状を変化させ、より広範囲な速度域や走行状況に対応できるようになるでしょう。デザインと機能の融合もさらに進み、車両デザインに完全に統合され、必要に応じてのみ出現するような、よりシームレスなスポイラーが開発されるかもしれません。さらに、3Dプリンティング技術の進化により、個々のユーザーの好みに合わせたカスタムスポイラーの製造が容易になり、パーソナライゼーションの選択肢が広がることも期待されます。リアスポイラーは、単なる装飾品ではなく、車両の性能と安全性を高めるための重要な技術要素として、今後も進化を続けていくことでしょう。