二次電池市場 規模・シェア分析:成長動向と予測 (2025-2030年)

充電式バッテリー市場レポートは、化学タイプ(リチウムイオン、フロー電池など)、フォームファクター(円筒形セル、薄膜・マイクロバッテリー、角形セルなど)、用途(電気自動車、エネルギー貯蔵システム、消費者向け電子機器など)、エンドユーザー(自動車OEM、公益事業者およびIPP、電子機器OEMなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

| 日本の二次電池市場は、特にリチウムイオン電池が中心的な役割を果たしており、さまざまな用途で広く利用されています。リチウムイオン電池は、高エネルギー密度、軽量、コンパクトな設計が特徴で、電気エネルギーの効率的な貯蔵ソリューションとして人気が高まっています。日本市場では、リチウムイオン電池の価格が低下しており、2023年にはバッテリー価格が13%以上下落し、139米ドル/kWhに達しました。リチウムの採掘と精製能力の向上が価格安定に寄与しており、今後も需要が増加する見込みです。 特に電気自動車(EV)とバッテリーエネルギー貯蔵システム(BESS)への需要が高まっており、日本政府は電動化戦略を推進しています。2023年には14万台の電気自動車が販売され、前年から44.3%増加しました。政府の政策やインセンティブにより、EVの生産が拡大し、充電インフラの整備も進められています。2030年までにEV生産の完全移行を目指す計画が立てられており、充電ポイントの増設も進行中です。 日本の二次電池産業は、現在BYD、Duracell、Exide Industries、EnerSys、パナソニックなどの企業が主要なプレーヤーとして存在しています。市場はリチウムイオン電池や鉛蓄電池、その他の技術に分けられ、用途は自動車用、産業用、ポータブル電池など多岐にわたります。日本の二次電池市場は2025年に32.9億米ドルに達し、2030年には68.3億米ドルに成長すると予測されています。 最近の技術革新としては、2023年に日本の研究者が全固体空気電池を開発し、加えて化粧品に使われる酸化チタンを利用した次世代二次電池の研究も進められています。これにより、持続可能なエネルギーソリューションの確立が期待されています。 将来的には、再生可能エネルギーの利用拡大によってリチウムイオン電池の需要が増加し、特に太陽光発電の重要性が高まることが示唆されています。日本の二次電池市場は今後数年間で著しい成長が見込まれ、持続可能なエネルギーの確保において重要な役割を果たすでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

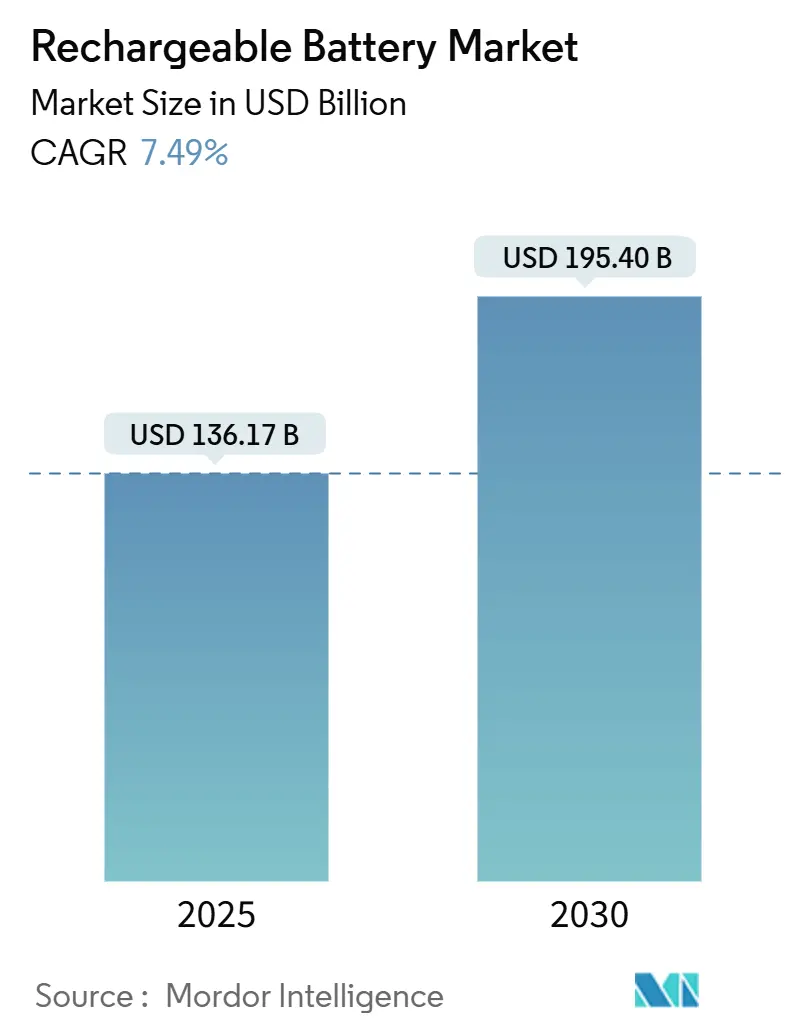

充電式バッテリー市場は、2020年から2030年を調査期間とし、2025年には1,361.7億米ドル、2030年には1,954.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.49%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると予測されています。市場の集中度は高く、主要プレイヤーにはContemporary Amperex Technology Co Ltd (CATL)、LG Energy Solution Ltd、BYD Company Ltd.、Panasonic Holdings Corp.、Samsung SDI Co., Ltd.などが挙げられます。

この市場の拡大は、電気自動車(EV)、定置型蓄電システム、コネクテッドデバイスのエコシステム全体で持続的な需要があることを反映しています。各国政府、電力会社、企業が脱炭素化プログラムを加速させる中、記録的なEV販売台数、系統規模の再生可能エネルギー義務化、ウェアラブルやIoTを含む家電製品の買い替えサイクル、国内サプライチェーンを優遇する政策インセンティブといった複合的なトレンドが、充電式バッテリー市場を後押ししています。競争は激化しており、中国の大手メーカーがコスト優位性を維持する一方で、韓国、日本、欧州、北米の企業は生産の現地化、重要鉱物の確保、全固体電池やナトリウムイオン電池といった代替技術の商業化を急いでいます。同時に、バッテリーのリサイクルと再利用の重要性が高まっており、循環型経済への移行を促進するための新たなビジネスモデルや技術開発が進められています。このような状況下で、各企業はコスト効率、性能、安全性、持続可能性のバランスを取りながら、次世代バッテリー技術の開発と市場投入に注力しています。特に、エネルギー密度、充電速度、寿命の向上は、消費者および産業用途の両方で引き続き重要な差別化要因となっています。また、地政学的な緊張や貿易政策の変化も、サプライチェーンの再編や地域ごとの生産能力強化を促す要因となっています。

本レポートは、充電式バッテリー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、機会までを網羅しています。

市場は2030年までに1,954億米ドルに達し、2025年からの年平均成長率は7.49%と予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、電気自動車(EV)需要の飛躍的な増加とギガファクトリーの拡張、消費者向け電子機器およびIoTデバイスの販売量急増が挙げられます。また、グリッドスケールでの再生可能エネルギー貯蔵の義務化、企業のネットゼロ目標達成に向けたPPA(電力購入契約)による定置型蓄電システムの導入推進も重要なドライバーです。さらに、防衛分野における静音電源パックのための電化、データセンターのUPS(無停電電源装置)がリチウムイオンバッテリーへ移行していることも市場拡大に寄与しています。

一方、市場の成長を抑制する要因も存在します。特に、リチウムや銅といった重要鉱物の供給リスクと価格変動は大きな課題であり、2035年までに予測される需要の50~70%しか現在のプロジェクトでは満たせないと指摘されています。安全性や火災事故に起因する輸送規制の厳格化、NaイオンやZn空気といった新興の代替化学物質の登場、ESG(環境・社会・ガバナンス)に関する厳しい審査がプロジェクト資金調達を抑制する可能性も懸念されています。

主要なトレンドと洞察としては、以下の点が挙げられます。

* 長期貯蔵ソリューションとしては、フローバッテリーが2030年までに年平均成長率20.9%で最も急速に拡大すると見込まれています。これは、電力会社が数時間持続する放電ソリューションを追求しているためです。

* 地域政策はサプライチェーンの形成に大きな影響を与えており、米国やインドにおけるインセンティブ政策は、ギガファクトリーの現地化を促し、単一地域への依存を減らすことでサプライチェーンの多様化を進めています。

* EV分野では、確立された製造ライン、実績のある熱管理、そして新しい4680フォーマットの登場により、円筒形セルが依然として優位性を保っています。

* 企業は安全性と輸送規制への対応として、高度なバッテリー管理システム(BMS)への投資、標準化されたラベリング、そして火災リスクを低減するための全固体電池やナトリウムイオン電池といった新しい化学物質の開発に取り組んでいます。

レポートでは、市場を多角的に分析しています。具体的には、リチウムイオン、鉛蓄電池、ニッケル系、全固体電池、フローバッテリーなどの「化学物質タイプ別」、円筒形、角形、パウチ形などの「フォームファクター別」に分類しています。また、電気自動車、家電製品、エネルギー貯蔵システム、産業用、医療機器、航空宇宙・防衛などの「用途別」、自動車OEM、電力会社、電子機器OEM、産業用OEM、住宅用プロシューマー、商業ビル事業者、防衛機関などの「エンドユーザー別」に詳細な分析を行っています。さらに、北米、欧州、アジア太平洋(中国、インド、日本、韓国、ASEANなど)、南米、中東・アフリカといった「地域別」の市場動測も提供されています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が行われています。CATL、LG Energy Solution、BYD、パナソニックホールディングス、Samsung SDI、SK On、Northvolt ABなど、主要な20社以上の企業プロファイルが詳細に記述されており、各社の概要、製品・サービス、財務情報、戦略的情報、最近の動向が網羅されています。

本レポートは、充電式バッテリー市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場の機会と未充足のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV需要の急増とギガファクトリーの拡張

- 4.2.2 消費者向け電子機器とIoTの需要急増

- 4.2.3 グリッド規模の再生可能エネルギー貯蔵義務

- 4.2.4 企業のネットゼロPPAによる定置型蓄電池の推進

- 4.2.5 静音パワーパックのための防衛電化

- 4.2.6 データセンターUPSのリチウムイオンへの移行

- 4.3 市場の阻害要因

- 4.3.1 重要な鉱物の供給リスクと価格変動

- 4.3.2 安全性および火災事故による輸送規制

- 4.3.3 新興のナトリウムイオンおよび亜鉛空気化学物質の代替品としての台頭

- 4.3.4 ESG審査によるプロジェクトファイナンスの抑制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 化学タイプ別

- 5.1.1 リチウムイオン

- 5.1.2 鉛蓄電池

- 5.1.3 ニッケル系

- 5.1.4 全固体

- 5.1.5 フロー電池

- 5.1.6 その他の充電式電池(Naイオン、Li-S、Li金属)

- 5.2 フォームファクター別

- 5.2.1 円筒形セル

- 5.2.2 角形セル

- 5.2.3 パウチセル

- 5.2.4 コイン型およびボタン型セル

- 5.2.5 薄膜およびマイクロバッテリー

- 5.3 用途別

- 5.3.1 電気自動車

- 5.3.2 家庭用電化製品

- 5.3.3 エネルギー貯蔵システム

- 5.3.4 産業用動力および電動工具

- 5.3.5 医療機器

- 5.3.6 航空宇宙および防衛

- 5.3.7 海洋および鉄道

- 5.4 エンドユーザー別

- 5.4.1 自動車OEM

- 5.4.2 公益事業者およびIPP

- 5.4.3 電子機器OEM

- 5.4.4 産業用OEM

- 5.4.5 住宅用プロシューマー

- 5.4.6 商業ビル運営者

- 5.4.7 防衛機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 CATL

- 6.4.2 LG Energy Solution

- 6.4.3 BYD Company Ltd.

- 6.4.4 Panasonic Holdings Corp.

- 6.4.5 Samsung SDI Co., Ltd.

- 6.4.6 SK On

- 6.4.7 Northvolt AB

- 6.4.8 CALB Group

- 6.4.9 EVE Energy Co.

- 6.4.10 AESC (Envision)

- 6.4.11 GS Yuasa Corp.

- 6.4.12 Saft (TotalEnergies)

- 6.4.13 Toshiba Corp.

- 6.4.14 EnerSys

- 6.4.15 Farasis Energy

- 6.4.16 Microvast Holdings

- 6.4.17 VARTA AG

- 6.4.18 Hitachi Chemical

- 6.4.19 A123 Systems

- 6.4.20 Amperex Tech Ltd. (ATL)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二次電池は、外部から電気エネルギーを供給することで、内部の化学反応を可逆的に進行させ、再び電気エネルギーを取り出すことができる電池の総称です。一度使い切ると再利用できない一次電池とは異なり、充電と放電を繰り返して複数回使用できる点が最大の特徴です。この可逆的な化学反応により、エネルギー貯蔵媒体として非常に重要な役割を担っています。

二次電池には、その歴史的背景や用途、性能特性に応じて様々な種類が存在します。代表的なものとしては、まず鉛蓄電池が挙げられます。これは最も古くから実用化されている二次電池で、自動車の始動用バッテリーや無停電電源装置(UPS)などに広く利用されています。比較的安価で信頼性が高い一方で、エネルギー密度が低く、重量が大きいという特徴があります。次に、ニッケルカドミウム電池(Ni-Cd電池)は、かつてコードレス電話や電動工具などに使われていましたが、メモリー効果と呼ばれる現象や、有害物質であるカドミウムの使用が問題となり、現在ではニッケル水素電池(Ni-MH電池)に置き換えが進んでいます。ニッケル水素電池は、ニッケルカドミウム電池に比べてエネルギー密度が高く、メモリー効果も少ないため、ハイブリッド自動車や一部の民生機器で利用されています。そして、現代の二次電池の主流となっているのがリチウムイオン電池です。これは、高いエネルギー密度、軽量性、メモリー効果がないといった優れた特性を持ち、スマートフォン、ノートパソコン、電気自動車(EV)、定置用蓄電池など、幅広い分野で不可欠な存在となっています。リチウムイオン電池には、正極材料の違いにより、コバルト酸リチウム(LCO)、ニッケル・マンガン・コバルト酸リチウム(NMC)、リン酸鉄リチウム(LFP)、ニッケル・コバルト・アルミニウム酸リチウム(NCA)など、複数のタイプがあり、それぞれ安全性、出力特性、寿命、コストなどのバランスが異なります。

二次電池の用途は非常に多岐にわたります。最も身近なのは、スマートフォンやタブレット、ノートパソコンといった携帯型電子機器の電源です。これらの機器の小型化・軽量化・長時間駆動は、リチウムイオン電池の進化によって実現されました。また、電気自動車(EV)やプラグインハイブリッド車(PHEV)の動力源としても不可欠であり、航続距離の延長や充電時間の短縮が、自動車産業の電動化を加速させています。さらに、再生可能エネルギーの普及に伴い、太陽光発電や風力発電で発電された電力を貯蔵し、電力系統の安定化を図るための定置用蓄電池としての需要も急速に拡大しています。工場や倉庫で使用されるフォークリフト、電動工具、医療機器、さらには宇宙衛星やドローンなど、産業用から特殊用途まで、その活躍の場は広がる一方です。

二次電池の性能を最大限に引き出し、安全に運用するためには、様々な関連技術が不可欠です。その中でも特に重要なのが、バッテリーマネジメントシステム(BMS)です。BMSは、電池の電圧、電流、温度などを監視し、過充電や過放電、過電流、過熱などを防ぐことで、電池の安全性と寿命を確保します。また、各セル間の電圧バランスを調整し、電池全体の性能を最適化する役割も担っています。充電技術も進化しており、急速充電技術によって短時間での充電が可能になり、ワイヤレス充電技術も実用化が進んでいます。材料科学の分野では、より高エネルギー密度で安全性の高い電極材料や電解液、セパレーターの開発が活発に行われています。さらに、使用済み二次電池のリサイクル技術も重要性を増しており、希少金属の回収や環境負荷の低減を目指した研究開発が進められています。製造技術においても、コスト削減、品質向上、生産効率の向上が常に追求されています。

二次電池の市場は、電気自動車の普及と再生可能エネルギーの導入拡大を背景に、近年目覚ましい成長を遂げています。特にリチウムイオン電池市場は、今後も高い成長率を維持すると予測されています。市場を牽引しているのは、中国、韓国、日本の企業であり、特に中国企業は生産能力とコスト競争力において大きな存在感を示しています。しかし、リチウム、コバルト、ニッケルといった主要な原材料の供給は特定の地域に偏っており、地政学的なリスクや価格変動が市場に影響を与える可能性があります。また、電池の安全性確保、長寿命化、そして製造過程における環境負荷の低減も、市場が直面する重要な課題です。各国政府は、電池産業の育成やサプライチェーンの安定化に向けた政策を打ち出し、研究開発への投資を強化しています。

将来の二次電池は、さらなる高性能化と多様化が進むと見込まれています。最も注目されている次世代技術の一つが全固体電池です。これは、現在のリチウムイオン電池で使われている液体の電解質を固体に置き換えることで、高い安全性、より高いエネルギー密度、急速充電性能の向上などが期待されています。実用化にはまだ課題がありますが、電気自動車の性能を飛躍的に向上させる可能性を秘めています。また、リチウム資源の偏在やコスト高を背景に、ナトリウムイオン電池やマグネシウムイオン電池など、より安価で豊富な資源を利用する電池の開発も進められています。これらは、リチウムイオン電池ほどの性能は期待できないものの、定置用蓄電池など、特定の用途での普及が見込まれています。さらに、空気電池や硫黄電池といった、理論上非常に高いエネルギー密度を持つ電池の研究も長期的な視点で続けられています。持続可能性の観点からは、電池のライフサイクル全体での環境負荷を低減するため、リサイクル技術の高度化や、原材料の倫理的な調達、製造工程でのCO2排出量削減がますます重要になります。二次電池は、脱炭素社会の実現に向けたエネルギー転換の鍵を握る技術として、今後もその進化と応用範囲の拡大が期待されています。AIやIoTとの連携によるスマートな電池管理システムも、その価値をさらに高めるでしょう。