往復動コンプレッサー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

往復動コンプレッサー市場レポートは、コンプレッサー設計(水平対向型など)、潤滑方式(油潤滑、オイルフリー)、段数(単段など)、エンドユーザー産業(石油・ガス、化学・石油化学など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

往復動コンプレッサー市場規模、シェア、成長トレンド、予測(2025年~2030年)に関するレポートの概要を以下に示します。本市場は、コンプレッサー設計(水平対向型など)、潤滑方式(油潤滑型、オイルフリー型)、段数(単段型など)、最終用途産業(石油・ガス、化学・石油化学など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されており、予測は金額(米ドル)で提供されています。

市場概要と分析

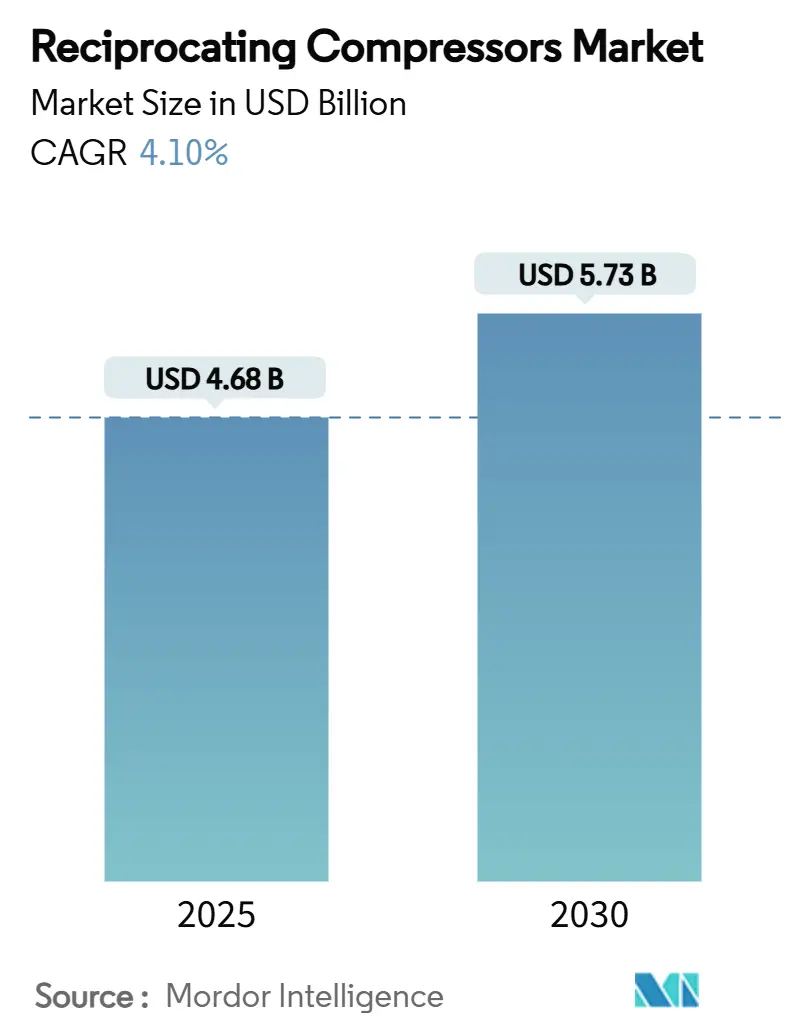

Mordor Intelligenceの分析によると、往復動コンプレッサー市場規模は2025年に46.8億米ドルと評価され、2030年までに4.1%の年平均成長率(CAGR)で拡大し、57.3億米ドルに達すると予測されています。この成長は、2025年以降に承認される液化天然ガス(LNG)液化プロジェクト、水素燃料補給ネットワークの構築、および既存の製油所における安定した交換サイクルによって牽引されています。スクリュー型や遠心分離型技術からの競争圧力は顕著であるものの、往復動コンプレッサーは、高圧対応の柔軟性、多ガス対応能力、およびポータブルな構成といった、他の技術では再現が難しい特性により、その地位を維持しています。

さらに、AIを活用した予知保全や遠隔性能監視といったデジタル技術の導入は、稼働時間を3~5パーセンテージポイント向上させ、ライフサイクルコストを削減し、機器への信頼性を強化しています。食品、医薬品、水素モビリティ分野における純度規制の厳格化は、オイルフリー型およびダイヤフラム型設計の需要を急増させており、これは一時的な流行ではなく構造的な転換を示唆しています。

主要なレポートのポイント

* コンプレッサー設計別: 水平対向型ユニットが2024年に売上高シェアの36%を占め、主導的な地位を維持しました。一方、ダイヤフラム技術は2030年までに11.4%のCAGRで成長すると予測されています。

* 潤滑方式別: 油潤滑型機械が2024年の市場規模の62%を占めましたが、オイルフリーシステムは2030年までに9.8%のCAGRで成長すると予測されています。

* 段数別: 多段式装置が2024年の市場シェアの43%を占め、2030年まで11.7%のCAGRで拡大しています。

* 最終用途産業別: 石油・ガス産業が2024年に市場規模の39%を占めましたが、化学・石油化学産業は予測期間中に12.1%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に売上高の36%を占め、2030年までに10.3%のCAGRで成長すると予測されています。

市場トレンドと洞察

成長要因:

* LNG液化プラントの再構築(2025年以降の最終投資決定): 2025年以降に承認された最終投資決定により、4,000万トン/年以上のLNG生産能力が追加され、各プラントで混合冷媒サービス用の多段往復動コンプレッサーが必要とされています。これにより、サプライヤーにとってのユニット量が増加し、地域ごとの製造拠点化が進むことでリードタイムが短縮され、市場の安定的な需要を創出しています。

* 水素燃料補給インフラの拡大: 次世代の水素ステーションには、900バールに達する高圧オイルフリーシステムが不可欠です。欧州の官民プログラムが初期展開を支援し、アジア太平洋地域の政策が2026年から2030年にかけて規模を拡大する見込みです。汚染のない圧縮能力は、往復動技術にスクリュー型設計に対する決定的な優位性をもたらします。

* シェールガス再フラクチャリングサイクルの増加: パーミアン盆地やヘインズビル・シェールにおける再フラクチャリングにより、最終回収率が184%増加したと報告されており、4,500 psi定格の移動式コンプレッサーの新たな需要が生まれています。ポータブルな往復動ユニットは、回転式機器にはない圧力の柔軟性を提供し、価格下落時にも圧縮需要が安定しています。

* 製油所におけるエネルギー効率改善のための義務的な改修: EUおよび米国の規制により、製油所は5~7%のエネルギー削減目標を達成するため、既存のコンプレッサーを高効率モデルに交換することが義務付けられています。これにより、デジタル監視契約と合わせて、サプライヤーのアフターマーケット収益が確保されます。

* AIを活用した予知保全: AIを活用した予知保全は、稼働時間を向上させ、ライフサイクルコストを削減し、機器への信頼性を強化しています。

* 洋上FPSO向けモジュール式スキッドパッケージ: メキシコ湾や北海地域で需要があり、中期的(2~4年)に市場に影響を与えます。

抑制要因:

* 原油価格65米ドル/バレル以下の深海プロジェクトにおける設備投資の延期: 深海プロジェクトの損益分岐点が約60米ドル/バレルであるため、この水準を下回る価格が続くと、新規FPSOプロジェクトが棚上げされ、大型往復動ガスリフトパッケージの受注が減少します。

* 成熟油田におけるガスリフトから電動水中ポンプ(ESP)への移行: 可変速ESPの進歩により、稼働寿命が400%延長され、高含水率にも対応できるようになったため、老朽化した油井における地上ガスリフトコンプレッサーの市場が侵食されています。

* 食品・医薬品分野におけるオイルフリースクリューユニットへの傾倒: 欧州および北米において、食品・医薬品分野でオイルフリースクリューユニットへの移行が見られます。

* 都市部の騒音規制(75 dB-A以上): 欧州およびアジア太平洋地域の都市部における騒音規制が、市場の成長を抑制する可能性があります。

セグメント分析

* コンプレッサー設計別:

* 水平対向型ユニット: 2024年に往復動コンプレッサー市場シェアの36%を維持し、大容量ガス処理プラントで確固たる地位を築いています。

* ダイヤフラムコンプレッサー: ゼロリーク構造がモビリティおよび医薬品分野における水素純度要件を満たすため、11.4%のCAGRで成長すると予測されています。2030年までに市場規模は4倍になると見込まれています。

* その他、設置面積が限られる場所では垂直インライン型、中規模サービスではV型フレームがコスト面で競争力を持ちます。

* 潤滑方式別:

* 油潤滑型: 2024年の出荷量の62%を占めました。

* オイルフリー型: ISO 8573-1 CLASS 0準拠が食品、飲料、特殊化学プラントで必須となるため、2030年までに9.8%のCAGRで成長すると予測されています。2030年までにオイルフリーユニットの市場規模は20億米ドルを超える可能性があります。ピストンリングの高度なコーティングやラビリンスシール技術の革新により、効率の差が縮まっています。

* 段数別:

* 多段式: 2024年に売上高の43%を占め、高圧サービスにおける比類のない熱力学的効率とターンダウンの柔軟性を反映し、11.7%のCAGRで成長しています。LNGボイルオフガス処理、水素貯蔵、工業用ガス充填によって牽引され、2030年までに25億米ドルを超えると予測されています。

* 単段式は150 psi以下のユーティリティエアに、二段式は600 psiまでの中間デューティに適しています。

* 最終用途産業別:

* 石油・ガス: 2024年の売上高の39%を占め、ガス収集、リフト、貯蔵の基本的な需要を確保しています。

* 化学・石油化学: インドの870億米ドル規模の複合プロジェクトや中国の石油から化学への投資の波に牽引され、12.1%のCAGRで急成長しています。高圧反応、ポリマーグレードの充填、特殊ガスリサイクルなど、往復動設計が優位性を持つニッチな分野で需要が高まっています。

* 発電、製造、HVACは安定した交換需要を維持し、水素モビリティやバイオガスアップグレードは小規模ながら高利益率の機会を提供しています。

地域分析

* アジア太平洋: 2024年に世界の売上高の36%を占め、中国とインドの巨大石油化学コンプレックス、インドの統合型製油所から化学への投資に支えられ、2030年までに10.3%のCAGRで成長する見込みです。韓国や日本の水素バスに対する政策インセンティブも、高圧ダイヤフラム型コンプレッサーの採用を後押ししています。

* 北米: シェールガス液処理やリオグランデ、コーパスクリスティ・ステージ3に代表されるLNG輸出により、かなりの量を維持しています。再フラクチャリング作業用のポータブルユニットやモジュール式中規模LNGスキッドが、リグ数の変動にもかかわらず受注を確保しています。AIを活用した予知保全パイロットプログラムは、計画外のダウンタイムを20%削減し、新たなベンチマークを設定しています。

* 欧州、中東、アフリカ(MEA):

* 欧州: 脱炭素化に注力し、水素パイプラインネットワークの義務化や、デュッセルドルフに地域で最も強力な5トン/日の燃料補給ステーションを建設しています。

* MEA: ドバイのマルガム施設のようなガス貯蔵施設への投資が活発であり、地域全体のエネルギーインフラ強化に貢献しています。

本レポートは、往復動コンプレッサーの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の現状と将来の展望を包括的に把握することができます。

世界の往復動コンプレッサー市場は、2025年には46.8億米ドルの価値があり、2030年までに57.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、2025年以降の新規LNG液化トレインの建設、水素燃料補給インフラの整備、北米におけるシェールガス再フラクチャリングサイクルの増加が挙げられます。また、ブラウンフィールド精製所における強制的なエネルギー効率改修、AIを活用した予知保全による稼働率3~5ポイント向上(大規模事業者では年間最大4,000万米ドルの節約に寄与)、オフショアFPSO向けOEMによるモジュール式スキッドマウントパッケージへの移行も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。原油価格が1バレルあたり65米ドルを下回る深海プロジェクトでの設備投資延期、成熟油田におけるガスリフトから電動水中ポンプへの移行、食品・医薬品産業におけるオイルフリースクリューユニットへの転換、そして75 dB-Aを超える厳しい都市騒音規制による都心部での設置制限などが挙げられます。

本レポートでは、市場を様々なセグメントに分けて分析しています。

コンプレッサー設計別では、水平対向型、垂直インライン型、V型、ダイヤフラム型、複動型が分析されています。特にダイヤフラム型コンプレッサーは、水素モビリティや医薬品分野における汚染のない要件を満たすため、11.4%のCAGRで最も急速に成長しています。

潤滑方式別では、オイル潤滑型とオイルフリー型が区分されています。食品、飲料、医薬品分野でISO 8573-1 CLASS 0の清浄度が求められることから、オイルフリーユニットは2030年まで9.8%のCAGRで人気が高まっています。

段数別では、単段、二段、多段が分析対象です。

エンドユーザー産業別では、石油・ガス、化学・石油化学、発電、製造・産業、HVAC・冷凍、その他(ヘルスケア、食品・飲料)が含まれます。化学・石油化学分野は、アジアにおける大規模な統合複合施設への投資により、12.1%のCAGRで最も速い成長が予測されています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)が詳細に分析されています。アジア太平洋地域は、2024年に36%の市場シェアを占め、2030年まで10.3%のCAGRで拡大しており、市場を牽引しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、そしてAtlas Copco AB、Ingersoll Rand Inc.、Burckhardt Compression AG、Baker Hughes Company、Siemens Energy AG、Hitachi Ltd.、Kobe Steel Ltd.など主要20社の企業プロファイルが提供されています。

レポートはまた、市場機会と将来の見通し、特に未開拓市場や満たされていないニーズの評価についても言及しており、市場参入者や既存企業にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LNG液化トレインの再構築(2025年以降のFID)

- 4.2.2 水素燃料補給インフラの構築

- 4.2.3 シェールガス再フラクチャリングサイクルの増加(北米)

- 4.2.4 ブラウンフィールド製油所における義務的なエネルギー効率改修

- 4.2.5 AIを活用した予知保全による稼働時間3~5ポイント向上

- 4.2.6 洋上FPSO向けモジュール式スキッドマウントパッケージへのOEMの移行

- 4.3 市場の阻害要因

- 4.3.1 65米ドル/バレル以下の深海プロジェクトにおける設備投資の延期

- 4.3.2 成熟油田におけるガスリフトから電動水中ポンプへの移行

- 4.3.3 食品・医薬品分野におけるオイルフリースクリューユニットへの産業界の移行

- 4.3.4 75 dB-Aを超える厳格な都市騒音規制による都心部設置の抑制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 コンプレッサー設計別

- 5.1.1 水平対向型

- 5.1.2 垂直インライン型

- 5.1.3 V型

- 5.1.4 ダイヤフラム型

- 5.1.5 複動型

- 5.2 潤滑方式別

- 5.2.1 油潤滑式

- 5.2.2 オイルフリー式

- 5.3 段数別

- 5.3.1 単段式

- 5.3.2 二段式

- 5.3.3 多段式

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 発電

- 5.4.4 製造・産業

- 5.4.5 HVAC・冷凍

- 5.4.6 その他(ヘルスケア、食品・飲料)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アトラスコプコAB

- 6.4.2 インガソール・ランド・インク

- 6.4.3 ブルクハルト・コンプレッションAG

- 6.4.4 ベーカー・ヒューズ・カンパニー

- 6.4.5 シーメンス・エナジーAG

- 6.4.6 エリオットグループ(荏原製作所)

- 6.4.7 ハウデン・グループLtd.(チャート・インダストリーズ)

- 6.4.8 アリエル・コーポレーション

- 6.4.9 日立製作所

- 6.4.10 神戸製鋼所

- 6.4.11 瀋陽ブロワーワークスグループ有限公司

- 6.4.12 キルロスカール・ニューマチック・カンパニーLtd.

- 6.4.13 三井E&Sマシナリー株式会社

- 6.4.14 サンダインLLC

- 6.4.15 前川製作所

- 6.4.16 ケーザー・コンプレッサーSE

- 6.4.17 ハンファ・パワーシステムズ株式会社

- 6.4.18 上海スクリューコンプレッサー有限公司

- 6.4.19 エナーフレックスLtd.

- 6.4.20 MANエナジーソリューションズSE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

往復動コンプレッサーは、産業界において極めて重要な役割を果たす容積式コンプレッサーの一種です。その基本的な動作原理は、シリンダー内をピストンが往復運動することで気体を吸入し、圧縮し、吐出するというものです。この機械は、密閉された空間の容積を物理的に減少させることで気体の圧力を上昇させ、高圧の気体を安定して供給することを可能にします。往復動コンプレッサーの主要な構成要素としては、気体を吸入・吐出するためのバルブ、ピストンの往復運動を伝えるコネクティングロッド、回転運動を往復運動に変換するクランクシャフト、そして気体を圧縮するシリンダーとピストンが挙げられます。これらの部品が連携して動作することで、効率的かつ確実に気体を圧縮します。特に、高圧化が可能である点、幅広い種類のガスに対応できる点、そして部分負荷時でも比較的高い効率を維持できる点が大きな特徴として挙げられます。

往復動コンプレッサーには、その用途や要求される性能に応じて様々な種類が存在します。まず、作動方式による分類では、ピストンの片側のみで圧縮を行う「単動式」と、ピストンの両側で圧縮を行う「複動式」があります。複動式は、より大容量で高効率な運転が可能であり、大型の産業用途で広く採用されています。次に、潤滑方式による分類では、シリンダーやピストンリングの潤滑に油を使用する「給油式」と、油を使用しない「無給油式」があります。給油式は一般的な産業用途で広く使われますが、圧縮された気体に油分が混入する可能性があります。一方、無給油式は、PTFEなどの自己潤滑性材料や特殊なシール材を用いることで、油分を含まないクリーンな空気を供給できるため、食品、医療、半導体製造といった清浄な空気を必要とする分野で不可欠な存在となっています。さらに、圧縮の段数による分類では、一度の圧縮で目標圧力に達する「一段式」と、複数のシリンダーで段階的に圧縮を行う「多段式」があります。多段式は、高圧化が必要な場合や、圧縮熱を効率的に除去して効率を向上させたい場合に用いられます。また、シリンダーの配置によっても、省スペースな「垂直型」、安定性に優れる「水平型」、あるいは「V型」「L型」「対向型」など、様々なタイプが存在し、設置場所やメンテナンス性を考慮して選択されます。

往復動コンプレッサーの用途は非常に多岐にわたります。最も一般的なのは、工場におけるエア源としての利用です。エアツール、自動機械の駆動、搬送システムなど、様々なFA(ファクトリーオートメーション)設備に圧縮空気を供給します。また、化学プラントでは、水素、窒素、天然ガスなどのプロセスガスを圧縮するために使用され、その高圧化能力と多様なガスへの対応力が重宝されます。石油・ガス産業においても、天然ガスの採掘、輸送、精製プロセスにおいて、ガスを圧縮・昇圧する重要な役割を担っています。発電所では、制御エアや起動エアの供給源として利用されます。食品・飲料業界では、包装、充填、発酵プロセスなどにクリーンな圧縮空気が不可欠であり、特に無給油式の往復動コンプレッサーが採用されます。同様に、製薬・医療分野や半導体製造分野においても、医療機器の駆動やクリーンルームへの空気供給に、油分を含まない高品質な圧縮空気が求められるため、無給油式が広く用いられています。その他にも、冷蔵・冷凍サイクルにおける冷媒圧縮機、自動車のエアブレーキやサスペンションシステム、さらには潜水用空気ボンベの充填など、その応用範囲は広大です。

関連技術としては、まず競合する他のコンプレッサー技術が挙げられます。大容量で連続運転に適し、低振動が特徴の「スクリューコンプレッサー」、超大容量で高速回転し、完全無給油が可能な「ターボコンプレッサー」、そして小型で低騒音な「ロータリーコンプレッサー(ベーン式、スクロール式)」などがあり、それぞれが異なる用途や規模で最適な選択肢となります。往復動コンプレッサーは、これらの競合技術と比較して、特に高圧化能力や部分負荷時の効率、そして多様なガスへの対応力において優位性を持っています。また、往復動コンプレッサーを支える周辺技術も重要です。駆動源としては、電動モーターやエンジンが一般的であり、特に電動モーターではインバーター制御による省エネ化が進んでいます。冷却システムには空冷式と水冷式があり、圧縮熱の効率的な除去に貢献します。潤滑油技術の進化も重要で、高性能な合成油はコンプレッサーの寿命延長やメンテナンスコスト削減に寄与します。さらに、振動・騒音対策技術、空気処理装置(ドライヤー、フィルターなど)、そしてIoTやAIを活用した制御システムも、コンプレッサーシステムの全体的な性能向上に不可欠な要素です。

市場背景を見ると、往復動コンプレッサーは産業の基盤技術として、安定した需要を維持しています。特に、高圧・特殊ガス用途や、クリーンエアが求められる分野において、その堅牢性と信頼性から強い存在感を示しています。しかしながら、市場は常に変化しており、いくつかの課題に直面しています。最も大きな課題の一つは、エネルギー効率のさらなる向上要求です。産業界全体でCO2排出削減や省エネ化が強く求められており、コンプレッサーも例外ではありません。また、環境規制の強化、メンテナンスコストやライフサイクルコストの削減も重要な課題です。競合技術であるスクリューコンプレッサーやターボコンプレッサーの進化も、往復動コンプレッサーの市場シェアに影響を与えています。このような背景の中で、市場のトレンドとしては、インバーター制御や高効率モーターの採用による省エネ化、IoTやAIを活用した予知保全や遠隔監視システムの導入、食品・医療・半導体分野での無給油式コンプレッサーの需要増加、そして小型化・軽量化や特定用途向けの高機能化が挙げられます。

将来展望として、往復動コンプレッサーは、その特性を活かしつつ、さらなる進化を遂げることが期待されます。エネルギー効率の追求は今後も最重要課題であり、高効率モーターやインバーター制御のさらなる普及、圧縮熱を有効活用する熱回収システムの導入、そしてAIによる運転状況の最適化制御などが進むでしょう。環境対応も重要なテーマであり、冷媒圧縮機においては低GWP(地球温暖化係数)冷媒への対応、騒音・振動のさらなる低減技術の開発、そしてCO2回収・利用(CCUS)プロセスにおけるCO2圧縮機としての役割拡大が考えられます。スマート化・デジタル化の波は往復動コンプレッサーにも及び、IoTセンサーによるリアルタイムデータ収集、AIを活用した故障診断や予知保全、クラウド連携による遠隔監視・制御などが標準機能となる可能性があります。また、新材料や新技術の導入により、軽量化、高強度化、摩擦低減、シール技術の進化が図られ、性能向上と長寿命化が実現されるでしょう。特に、水素社会の到来を見据え、水素圧縮機としての往復動コンプレッサーの役割は今後ますます重要になると考えられます。このように、往復動コンプレッサーは、その堅牢性、高圧化能力、多様なガスへの対応力といった本質的な強みを維持しつつ、エネルギー効率、環境性能、スマート化の面で進化を続けることで、今後も特定のニッチ市場や高圧・特殊ガス用途において不可欠な機械として、その価値を高めていくことでしょう。