再生木材市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

再生木材レポートは、材種(針葉樹、広葉樹)、用途(フローリング、家具、羽目板・サイディング、梁・構造部材、建築用木工品・装飾品)、エンドユーザー産業(住宅、商業、産業、公共・文化財修復)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)で区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生木材市場の概要について、詳細にご報告いたします。

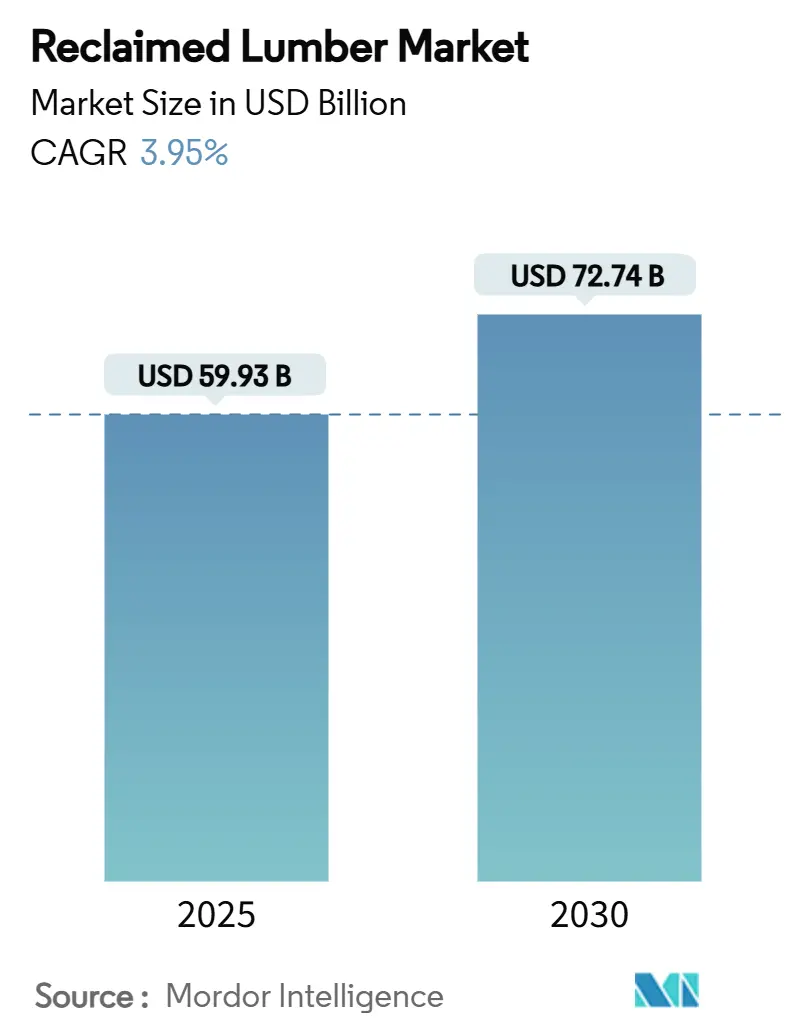

再生木材市場の規模、シェア、成長トレンドレポート

本レポートは、再生木材市場の規模、シェア、および2030年までの成長トレンドに焦点を当てています。市場は、木材の種類(針葉樹、広葉樹)、用途(フローリング、家具、羽目板・サイディング、梁・構造部材、建築用木工品・装飾)、最終用途産業(住宅、商業、工業、公共・歴史的建造物修復)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。

市場概要

* 調査期間: 2019年~2030年

* 市場規模(2025年): 599.3億米ドル

* 市場規模(2030年): 727.4億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)3.95%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

市場分析

再生木材市場は、2025年には599.3億米ドルと推定され、2030年には727.4億米ドルに達し、予測期間中(2025年~2030年)にCAGR 3.95%で成長すると予測されています。投資家からの埋蔵炭素削減圧力、自治体による解体義務化、循環型調達慣行の法制化により、再生木材はニッチな回収材から主流の建設資材へと移行しました。ヨーロッパは、確立された解体インフラと成熟した木材規制により市場をリードしていますが、急速な都市化がアジア太平洋地域での新たな需要を牽引しています。

高級ホテルチェーンや企業オーナーは、炭素会計とブランド差別化の両方のために再生木材を指定しており、サプライヤーは品質基準の形式化と加工技術のアップグレードを奨励されています。同時に、AIによる釘検出、プラズマベースの汚染除去、窯の革新といった技術進歩が、かつて規模拡大を制限していた労働集約度を低下させています。これらの要因が相まって、廃棄された梁や板は、埋立地の負担を軽減しつつ、新しい建物内に生物由来の炭素を貯蔵する戦略的な原料となっています。

主要なレポートのポイント

* 木材の種類別: 針葉樹が2024年に再生木材市場シェアの58.32%を占め、2030年までにCAGR 4.56%で拡大すると予測されています。

* 用途別: 家具が2024年に再生木材市場規模の35.23%を占め、建築用木工品・装飾は2030年までにCAGR 4.61%で成長すると予測されています。

* 最終用途産業別: 商業プロジェクトが2024年に再生木材市場規模の45.89%を占め、同セグメントは2025年から2030年の間にCAGR 4.78%で最も高い成長率を記録すると予測されています。

* 地域別: ヨーロッパが2024年に再生木材市場シェアの36.78%を占めてリードし、アジア太平洋地域は予測期間中にCAGR 5.12%で上昇すると予測されています。

世界の再生木材市場のトレンドと洞察

推進要因(ドライバー)

1. 持続可能な建築材料への需要増加(CAGRへの影響: +1.2%):

47の国および準国家レベルのネットゼロコードがライフサイクル炭素制限を組み込んでおり、開発業者は規定された材料目標を達成するために再生木材を調達せざるを得なくなっています。企業不動産所有者は、エネルギー指標とともに埋蔵炭素の進捗状況を開示しており、再生木材は装飾的な選択肢からコンプライアンスツールへと昇格しています。BEESのようなライフサイクル分析プラットフォームは、再生木材が地球温暖化ポテンシャルと一次エネルギー需要において新品の木材を上回ることを定量的に証明しています。グリーンビルディング材料の収益が2031年までに1.05兆米ドルを超えると予測される中、再生木材サプライヤーは拡大する仕様予算の確実な部分を獲得する位置にあります。

2. 美的・アンティーク調の木材仕上げへの関心の高まり(CAGRへの影響: +0.8%):

デザイン主導のセクターでは、古材だけが提供する古色、緻密な木目、由来の物語にプレミアム価値を置いています。商業施設の改修では、真正性を伝える材料に二次木工予算の最大40%が割り当てられており、この割合はブティックホテルから中規模オフィスへと広がっています。ボルチモアやデトロイトの都市木材プログラムは、かつては入手不可能だった森林から製材された、長年使用されてきたハートパインの梁を発掘しており、各板にはマーケティングチームが環境意識の高い居住者を引き付けるために活用できる物語があります。調査によると、消費者の69%は、再生木材が雇用創出に関連していることを知ると、より好意的に見ており、高利益製品の社会的影響に関する議論を強化しています。

3. 木材廃棄物管理規制の強化(CAGRへの影響: +0.9%):

オレゴン州ポートランドでは、1940年以前に建てられた住宅に手動解体を義務付けており、以前は埋立地に送られていた数千ボードフィートの木材を回収しています。ヨーロッパでは、新しい森林破壊規制が、新品の輸入木材に関する文書化を厳格化することで、再生材の投入を奨励しています。モンタナ州などの米国各州は、低利融資を製材所の再稼働に投入し、再生木材を加工し、運搬距離を短縮するための地域能力を拡大しています。その結果、埋立処分と炭素影響をプロジェクト予算に組み込む政策環境が生まれ、再生材のコスト競争力が向上しています。

4. グリーンビルディング認証インセンティブ(CAGRへの影響: +0.7%):

LEED v5は、建物のライフサイクル影響削減と責任ある調達に対して複数のクレジットを付与しており、再生木材は100%ポストコンシューマーコンテンツとして認定されることがよくあります。FSCの規則では、認定されたリサイクル材が50%の恒久的に設置された木材の閾値を満たすことを許可しており、ニューヨーク市のLocal Law 97のような地方条例は炭素排出量の上限を設定し、需要をさらに高めています。認証エコシステムは現在、環境属性を収益化するための標準化された経路を提供し、再生木材を美的許容範囲ではなく、性能契約に組み込んでいます。

5. 解体サービスと都市鉱山の拡大(CAGRへの影響: +0.4%):

北米の都市で始まり、ヨーロッパにも広がりつつある解体サービスと都市鉱山の拡大は、再生木材の供給源を増やし、市場の成長を後押ししています。

抑制要因(レストレインツ)

1. 高品質な再生木材の供給制限(CAGRへの影響: -0.6%):

米国では年間3,600万本の都市樹木が伐採されますが、そのうち木材サプライチェーンに再投入されるのはわずか5~10%に過ぎず、加工業者は散発的な在庫に悩まされ、大規模な契約を困難にしています。長期間の露出、化学仕上げ、埋め込まれた留め具などにより品質が低下し、最終的に特定のソリューションが指定されない限り、マージンを侵食する廃棄要因につながります。ドイツのAltholzプロトコルは、毒素や重金属を含まない再生材を認証するための物流上の課題を示しており、特に検査ラボが不足している新興市場では、これらの障壁がより深刻です。

2. 高コストで労働集約的な加工(CAGRへの影響: -0.4%):

再生木材の加工は、釘の除去、清掃、乾燥など、新品の木材に比べて高コストで労働集約的であるため、市場拡大の妨げとなることがあります。

3. 湿気や害虫に関連する品質管理の問題(CAGRへの影響: -0.3%):

湿潤地域では、制御されていない湿気が真菌による腐敗や害虫の侵入を招き、構造的完全性を低下させ、保険上のハードルを高めます。窯乾燥は危険を軽減しますが、時間とコストがかかります。容量の不一致は、建設のピークシーズンにボトルネックを引き起こします。化学処理は湿気を安定させることができますが、グリーンビルディング基準の化学物質含有量制限に抵触する可能性があります。

セグメント分析

* 木材の種類別: 針葉樹の優位性は加工上の利点を反映

針葉樹は2024年に再生木材市場シェアの58.32%を占め、豊富な松、モミ、杉がフレーミング材から回収されています。このセグメントは2030年までにCAGR 4.56%でリードを維持すると予測されており、標準化された寸法により自動グレーディングラインが木材を迅速に選別できるためです。スウェーデンの記録的な針葉樹生産量は、現代の建物が寿命を迎えた後の将来の再生量を示唆しており、原材料の深さを強化しています。広葉樹は規模は小さいものの、特注家具や木工品でプレミアムな地位を維持しており、ベニヤの緻密化に関する研究は、加工改善が構造的役割を拡大する可能性を示唆しています。針葉樹の予測可能な木目は、乾燥サイクルを短縮し、ひび割れを減らす最適化された窯プロファイルをサポートします。対照的に、広葉樹の回収には樹種識別とカスタム製材が必要ですが、オークやウォールナットの木材は、生産の複雑さを緩和する2桁の価格プレミアムをしばしば獲得します。ナノ鉄補強に関する継続的な研究開発は、CLT(直交集成板)やハイブリッド構造の両方の木材クラスを強化することを目指しており、これは荷重支持要素における再生広葉樹の量を増加させる可能性があります。

* 用途別: 家具のリーダーシップと建築革新の融合

家具は2024年に再生木材市場規模の35.23%を占め、再生材に一般的な小ロットのばらつきを吸収できる成熟したサプライチェーンに支えられています。消費者は摩耗痕を好ましいものとして受け入れており、製造業者には高い加工コストを相殺する価格弾力性が与えられています。建築用木工品・装飾は規模は小さいものの、高級ホテルやESG声明としても機能するインスタグラム映えするインテリアを目指すテクノロジーキャンパスに後押しされ、CAGR 4.61%で成長すると予測されています。フローリングは、湿気順応とエンドマッチングに精通した施工業者に支えられ、安定した需要がありますが、厳格な窯プロトコルがないと、害虫関連の再施工が請負業者の信頼を損なう可能性があります。再生材を熱処理するThermoWoodプロセスの導入は、外装サイディングの耐久性を高め、耐用年数を延ばし、収益源を多様化しています。

* 最終用途産業別: 商業部門が機関導入を牽引

商業ビルは2024年に再生木材市場規模の45.89%を占め、2030年までに年間4.78%で成長すると予測されており、これはポートフォリオ規模で埋蔵炭素削減を定量化する企業報告フレームワークによって推進されています。プロジェクトの範囲は、再生木材のばらつきを管理し、クレジット文書を確保できる専任の調達マネージャーを正当化します。住宅での採用はインフルエンサー主導のデザイントレンドによって加速していますが、加工複合材との価格差に敏感です。工業ユーザーは、寸法公差が緩く、耐久性が美観よりも優先されるパレット、ダンネージ、ラックに焦点を当てています。歴史的建造物修復プロジェクトはニッチですが、真正性基準が代替材料を制限するため、最高の単位価値を誇ります。

地域分析

* ヨーロッパ: 2024年に再生木材市場シェアの36.78%を占め、数十年にわたる建設用木材の埋立禁止と、木材フレーミングを奨励する厳格な建築基準に支えられています。政府の助成金は窯のアップグレードと汚染検査を補助しており、これにより平均販売価格の上昇と予測可能な供給契約がサポートされています。しかし、為替変動と建設サイクルの減速は、地域に特化した製材所の収益に変動をもたらします。

* アジア太平洋: 最も速いCAGR 5.12%を記録しています。アジア太平洋地域の勢いは、急速な都市再開発と木材ベースの高層建築の受け入れの増加に起因しています。開発業者は、特に国内供給が新品木材の輸入関税を相殺する場合、再生木材をグリーン認証プログラムへの手頃な参入手段と見なしています。埋立地量を抑制したい地方政府は、北米の先行事例をモデルにした解体パイロットをますます採用しています。

* 北米: 解体時期を迎える住宅ストックの堅調なパイプラインがあり、自治体の義務によりその木材は専用の材料バンクに送られています。しかし、加工能力は依然として不均一であり、全国的な調達契約を複雑にする地域的な価格格差につながっています。自動釘抜きおよびスキャンラインへのプライベートエクイティ投資は、品質を調和させ、量を拡大することを目指しており、より広範な商業化の舞台を整えています。

競争環境

供給が地理的に限定され、加工技術が大きく異なるため、競争の激しさは中程度に断片化されています。合併・買収活動は、垂直統合への転換を強調しています。コストリーダーシップだけではシェア獲得を保証できなくなり、代わりに、一貫したグレーディング基準、FSCのCoC(Chain of Custody)コンプライアンス、および文書化された炭素オフセットが契約獲得を決定します。プラズマベースの汚染除去の早期採用者は、従来の殺生物剤処理よりも早く構造再利用のための木材を認証する能力を獲得し、イノベーターに交渉力をシフトさせる可能性のある技術的な堀を築いています。

再生木材業界の主要企業

* AltruWood

* Elmwood Reclaimed Timber

* TerraMai

* The Hudson Company

* Vintage Timberworks Inc.

最近の業界動向

* 2024年5月: Suffolk Constructionの親会社であるSuffolk Technologiesは、Urban Machineと共同で、ベイエリアの建物の木材を回収し、別のプロジェクトで再利用するパイロットを開始しました。

* 2023年3月: Mountain Pine Manufacturingは、再生木材専用の新しい米国工場を発表しました。これには、統合された木材廃棄物エネルギーシステムが含まれています。

以上が、再生木材市場の現状と将来に関する詳細な概要でございます。

本レポートは、世界の再生木材市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

世界の再生木材市場は、2025年に599.3億米ドルの規模に達し、2030年には年平均成長率(CAGR)3.95%で成長し、727.4億米ドルに達すると予測されています。地域別では、欧州が36.78%のシェアを占め、長年にわたる解体義務付けや厳格な木材使用規制により、現在最も需要を牽引しています。

2. 市場の推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

* 持続可能な建設資材への需要の高まり。

* 美的・アンティークな木材仕上げへの関心の増加。

* 木材廃棄物管理規制の強化。

* LEED V5などのグリーンビルディング認証インセンティブ。

* 解体サービスや都市鉱山の拡大。

3. 市場の制約要因

一方で、市場の制約要因としては、以下の点が指摘されています。

* 高品質な再生木材の供給不足。

* 高コストで労働集約的な加工プロセス。

* 湿気や害虫に関連する品質管理の問題。

4. 主要な市場動向と課題

* 商業部門での採用加速: 商業建設業者は、住宅利用者よりも再生木材の採用を急速に進めています。これは、企業のESG報告やグリーンビルディング認証が、埋蔵炭素排出量の削減を評価するため、再生木材が商業プロジェクトにおけるコンプライアンスツールとして機能する一方、住宅需要は主にデザインの好みに依存しているためです。

* 供給側の制約: 供給側の最大の制約は、高品質な木材の有限な入手可能性です。都市で伐採される木材のうち、木材チェーンに再投入されるのはわずか5~10%に過ぎず、この構造的な不足は自動化だけでは完全に解決できないとされています。

5. 市場のセグメンテーション

本レポートでは、市場を以下の基準で詳細に分析しています。

* 木材の種類別: 針葉樹、広葉樹。

* 用途別: フローリング、家具(住宅用、商業・ホスピタリティ用)、羽目板・サイディング、梁・構造部材、建築用木工品・装飾品。

* エンドユーザー産業別: 住宅、商業、産業、公共・歴史的建造物修復。

* 地域別: アジア太平洋(中国、インド、日本、オーストラリアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAltruWood、Pioneer Millworks、TerraMaiなどを含む主要企業18社の詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が含まれています。

7. 市場機会と将来展望

本レポートでは、未開拓の領域や満たされていないニーズの評価、LEEDなどのグリーンビルディング認証における機会など、市場の機会と将来の展望についても言及されています。

本レポートは、再生木材市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 持続可能な建築材料への需要の高まり

- 4.2.2 美的でアンティークな木材仕上げへの関心の高まり

- 4.2.3 木材廃棄物管理規制の強化

- 4.2.4 グリーンビルディング認証インセンティブ(例:LEED V5)

- 4.2.5 解体サービスと都市鉱山の拡大

- 4.3 市場の阻害要因

- 4.3.1 高品質な再生木材の供給不足

- 4.3.2 高コストで労働集約的な加工

- 4.3.3 湿気および害虫関連の品質管理問題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 木材の種類別

- 5.1.1 針葉樹

- 5.1.2 広葉樹

- 5.2 用途別

- 5.2.1 フローリング

- 5.2.2 家具

- 5.2.2.1 住宅用家具

- 5.2.2.2 商業用およびホスピタリティ用家具

- 5.2.3 羽目板およびサイディング

- 5.2.4 梁および構造部材

- 5.2.5 建築用木工品および装飾品

- 5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.3.4 公共および歴史的建造物の修復

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 オーストラリア

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AltruWood

- 6.4.2 Artefacts

- 6.4.3 Barnwood Innovations

- 6.4.4 Beam & Board, LLC.

- 6.4.5 Carpentier

- 6.4.6 Elmwood Reclaimed Timber

- 6.4.7 Forest and Wood Products Australia Ltd

- 6.4.8 MONTANA RECLAIMED LUMBER Co.

- 6.4.9 Mountain Pine Manufacturing

- 6.4.10 Northern Log

- 6.4.11 Olde Wood Limited

- 6.4.12 Pioneer Millworks

- 6.4.13 Renneberg Hardwoods, Inc.

- 6.4.14 Suffolk Construction Company

- 6.4.15 TerraMai

- 6.4.16 The Hudson Company

- 6.4.17 Trestlewood

- 6.4.18 Vintage Timberworks Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

再生木材とは、一般的に、木材の廃材や未利用材、あるいは木質繊維とプラスチック樹脂を複合して製造される素材を指します。広義には、解体材や製材端材などを再利用した木材そのものも含まれますが、近年では特に、木粉や木質繊維をプラスチックと混ぜ合わせて成形した「木材・プラスチック複合材(WPC: Wood Plastic Composite)」を指すことが多く、その優れた特性から注目を集めております。この素材は、天然木材の持つ温かみや質感と、プラスチックの耐久性や加工性を兼ね備え、持続可能な社会の実現に貢献するエコ素材として期待されております。

再生木材の種類は、その構成材料や製造方法によって多岐にわたります。構成材料としては、木粉や木質繊維の他に、竹粉、米ぬか、コーヒーかすなどの植物由来の繊維が用いられることもございます。プラスチック樹脂には、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)などが一般的ですが、近年では生分解性プラスチックやバイオマスプラスチックを用いた環境配慮型の製品も開発されております。製造方法では、押出成形が最も一般的で、デッキ材やフェンス材などの長尺製品に用いられます。その他、射出成形による複雑な形状の部品や、圧縮成形による板材なども製造されており、用途に応じた多様な製品が生み出されております。木材とプラスチックの配合比率も製品によって異なり、木材の比率が高いほど天然木に近い質感や吸湿性を持つ一方、プラスチックの比率が高いほど耐水性や耐久性が向上する傾向にございます。

再生木材の用途は非常に広範です。その優れた耐候性、耐水性、防腐性、防蟻性から、特に屋外での利用が盛んです。例えば、公園や住宅のウッドデッキ、フェンス、手すり、ベンチ、遊歩道、外壁材などに広く採用されております。天然木材と比較して腐食や虫害の心配が少なく、塗装などのメンテナンスがほとんど不要である点が大きな利点です。また、ささくれが発生しにくいため、裸足で歩く場所や子供が触れる場所でも安心して使用できます。屋内用途としては、フローリング材、内装壁材、家具、建具、装飾材などにも利用されており、そのデザイン性と機能性が評価されております。さらに、自動車の内装部品やパレット、仮設資材、遮音壁など、産業資材としての活用も進んでおります。

再生木材の製造には、様々な関連技術が用いられております。まず、木材を微細な粉末や繊維にするための木粉化技術が重要です。均一な粒度や繊維長にすることで、プラスチックとの混練性を高め、製品の品質を安定させます。次に、木粉とプラスチック樹脂、そして各種添加剤(結合剤、紫外線安定剤、顔料など)を均一に混合する混練技術が不可欠です。この工程では、二軸押出機などが用いられ、材料の分散性を高めることで、製品の強度や耐久性を向上させます。成形技術としては、前述の押出成形、射出成形、圧縮成形が主要であり、それぞれの製品形状や要求性能に応じた最適な技術が選択されます。さらに、製品の表面に木目調のエンボス加工を施すことで、より天然木に近い質感や意匠性を付与する技術や、表面に特殊なコーティングを施して耐傷性や耐汚染性を高める技術なども開発されております。

再生木材の市場背景には、地球規模での環境意識の高まりと、天然資源の枯渇問題が大きく影響しております。持続可能な開発目標(SDGs)の達成に向けた取り組みや、循環型経済への移行が世界的に推進される中で、再生木材は環境負荷の低い素材として注目されております。森林伐採量の削減、木材廃棄物の有効活用、プラスチック廃棄物の削減といった環境面での貢献が期待されております。また、天然木材と比較して、腐食や虫害に強く、寸法安定性に優れ、メンテナンスコストを大幅に削減できるという機能的なメリットも、市場拡大の大きな要因となっております。特に、屋外用途においては、その耐久性と低メンテナンス性が高く評価され、公共施設から一般住宅まで幅広い分野で採用が進んでおります。さらに、木材価格の変動リスクや供給不安定性に対する代替材としての需要も高まっております。

今後の再生木材の展望は非常に明るいと言えます。技術革新により、さらなる高性能化と多機能化が進むことが予想されます。例えば、より強度や剛性を高めた構造材としての利用や、難燃性、断熱性、抗菌性などの特殊機能を付加した製品の開発が進むでしょう。また、生分解性プラスチックやバイオマスプラスチックの利用拡大により、製品のライフサイクル全体での環境負荷をさらに低減する動きが加速すると考えられます。製造コストの削減やリサイクル技術の確立も重要な課題であり、製品の普及と持続可能性を高める上で不可欠です。将来的には、再生木材そのものを効率的に回収・再資源化するシステムが構築され、真の循環型素材としての地位を確立することが期待されます。デザイン性の向上や、より天然木に近い質感を実現する技術の進化も、市場の拡大に寄与するでしょう。建築、土木、自動車、家具など、あらゆる産業分野での応用がさらに広がり、持続可能な社会の実現に不可欠な素材として、その重要性を増していくことと存じます。