再生ゴム市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

再生ゴムレポートは、製品タイプ(全タイヤ再生ゴム(WTR)、ブチル再生ゴムなど)、プロセス(機械的プロセス、化学的/脱硫プロセス)、用途(自動車・航空機用タイヤ、ゴムマット・床材など)、エンドユーザー産業(自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米、欧州、南米など)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

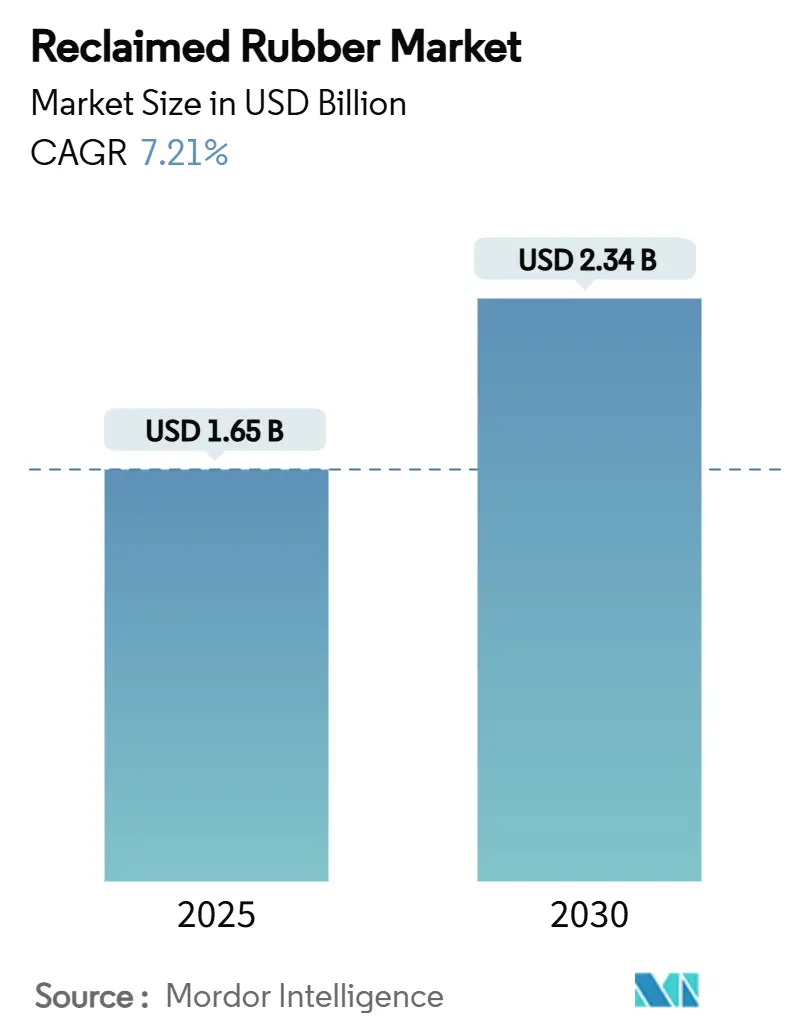

再生ゴム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に16.5億米ドルと推定され、2030年には23.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.21%で推移すると予測されています。この成長は、原材料インフレの進行、廃タイヤに対するより厳格な処分規制、そしてバージンゴムとの品質差を縮める脱硫技術の継続的な進歩によって推進されています。

市場概要と主要な市場動向

再生ゴム市場は、製品タイプ(全タイヤ再生ゴム(WTR)、ブチル再生ゴムなど)、プロセス(機械的プロセス、化学的/脱硫プロセス)、用途(自動車・航空機用タイヤ、ゴムマット・床材など)、最終用途産業(自動車・輸送、建設など)、および地域(アジア太平洋、北米、欧州、南米など)によってセグメント化されています。

主要な市場動向として、製品タイプ別では全タイヤ再生ゴム(WTR)が2024年に46.50%の市場シェアを占め、2030年までに7.67%のCAGRで成長すると見込まれています。プロセス別では、機械的プロセスが2024年に71.08%の市場規模を占めましたが、化学的/脱硫プロセスは2030年までに7.75%のCAGRで最も速く拡大すると予測されています。用途別では、自動車用タイヤが2024年に56.30%の収益を占め、OEMの持続可能性義務の強化により、2030年までに7.98%のCAGRで最も高い成長を記録すると予想されています。最終用途産業別では、自動車・輸送部門が2024年に48.51%のシェアを保持し、2025年から2030年の間に8.08%のCAGRで上昇すると予測されています。地域別では、アジア太平洋地域が2024年に46.10%の市場シェアを占め、中国の4億5,000万トンという廃ゴム利用目標に牽引され、2030年までに7.91%のCAGRで最も急速な成長を遂げると見られています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 費用対効果が高く持続可能なゴムソリューションへの需要の高まり: 天然ゴムの供給が不安定であるため、バージンゴムと再生ゴムのコスト差が拡大しています。再生ゴムは通常、バージンゴムよりも30~40%安価であり、OEMの脱炭素目標と相まって、その利点が強調されています。低温脱硫技術の進歩により品質が向上し、自動車、産業、消費財の各分野で再生ゴムの採用が構造的に定着しつつあります。

2. 環境問題の高まりと廃タイヤリサイクルへの取り組み: 毎年約15億本のタイヤが寿命を迎え、埋立地や野外投棄場で火災や病原菌媒介のリスクを生み出しています。欧州連合ではすでに廃タイヤの90%が回収されており、拡大生産者責任制度が回収効率を向上させています。インドの新しい廃自動車規則は、追跡可能な回収と認定された処理ルートを義務付けており、北米では、砕いたゴムから作られたアスファルト改質材が州の道路プロジェクトで優先的に調達されています。

3. 循環経済を促進する政府の支援的規制: 政策立案者は、廃ゴムの価値化を資源安全保障と排出削減への迅速な道筋と見ています。中国は2030年までに4億5,000万トンの廃ゴムを新製品に転用する目標を掲げており、欧州連合の改正再生可能エネルギー指令(RED II)は、タイヤ由来の油を先進バイオ燃料の割り当てに算入しています。炭素価格設定や再生材含有率の義務化も、再生ゴムの経済性を高めています。

4. 特性を向上させる新しい脱硫技術: 研究室でのブレークスルーにより、選択的な架橋切断とポリマー骨格の完全性という長年のトレードオフが解決されつつあります。ノースカロライナ大学の研究者は、C-Hアミノ化を通じてタイヤゴムの90%をエポキシ前駆体に変換することに成功し、低温メカノケミカル脱硫は元の引張強度の80%を維持できるようになりました。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. バージンゴムと比較した性能の限界: 最適化された脱硫プロセスを経ても、引張強度の損失は15~30%に及び、乗用車のサイドウォールや航空機のトレッドなど、安全性に不可欠な用途での使用が制限されています。高性能なニッチ市場では依然としてバージンエラストマーが主流であり、加工技術がさらに進歩するまでは再生ゴム市場の成長を抑制します。

2. 原材料の入手可能性と品質の変動: 廃タイヤの供給は、車両販売、輸入関税、地域の廃棄物管理予算によって変動します。多くの新興市場では非公式な回収業者に依存しており、ベールの純度や水分レベルが不安定で、再生ゴムの品質低下につながっています。

3. 消費者製品における臭気/VOCの厳格な制限: 先進国では、消費者製品における臭気や揮発性有機化合物(VOC)に対する厳格な規制があり、再生ゴムの使用を制限する可能性があります。

セグメント分析

* 製品タイプ別: 全タイヤ再生ゴム(WTR)は、タイヤ全体を化合物分離なしで処理できるため、労働力とエネルギーコストを削減し、2024年に46.50%の市場シェアを占めました。ブチル再生ゴムは低いガス透過性で評価され、インナーチューブや医療用栓に使用されます。EPDM再生ゴムはUVおよびオゾン耐性を保持し、自動車のウェザーストリップや防水膜に適しています。

* プロセス別: 機械的粉砕は、控えめな設備投資、常温での稼働、スクラップ流入時のスムーズな拡張性から、2024年に71.08%の市場シェアを占めました。しかし、化学的/脱硫プロセスは7.75%のCAGRで拡大しており、架橋を selectively に切断し、ポリマー鎖を維持することで、伸びや引張特性をバージンゴムのベンチマークに近づけています。

* 用途別: 自動車・航空機用タイヤは、OEMがスコープ3排出量削減を追求するため、2024年に56.30%の需要を吸収し、7.98%のCAGRで成長すると予測されています。ゴムマットや床材、成形工業製品(ドックフェンダー、鉱山スクリーン)などでも再生ゴムの利用が拡大しています。

* 最終用途産業別: 自動車・輸送部門は、ティア1サプライヤーやOEMが調達方針に再生材目標を組み込むことで、2024年に48.51%のシェアを占め、8.08%のCAGRで成長すると見込まれています。建設分野では、ゴム入りコンクリートオーバーレイや耐震免震ベアリングに利用され、消費財分野ではヨガマットやペット製品、工具グリップなどに採用されています。

地域分析

アジア太平洋地域は、2024年に46.10%の市場シェアと7.91%のCAGRで再生ゴム市場をリードしています。中国、インド、日本、韓国が廃タイヤ管理を国家資源安全保障アジェンダに統合していることが背景にあります。北米は成熟した市場であり、米国では廃タイヤの79%がリサイクルされています。欧州は、拡大生産者責任制度を通じて90%のタイヤ回収率を達成し、規制革新を推進しています。南米、中東、アフリカはまだ遅れていますが、埋立地への圧力が高まっており、ブラジルや南アフリカで新たな成長の機会が生まれています。

競争環境

再生ゴム市場は依然として高度に細分化されていますが、統合の兆候が強まっています。Goodyearが合成ゴムおよびオフロードタイヤ事業を売却したように、主要企業は中核事業に集中するため周辺事業を整理しています。これにより、再生事業で規模を拡大しようとする中堅投資家にとって、買収の機会が生まれています。競争優位性は、もはや単なる生産量ではなく、技術と地域的な原材料の確保によって決定されます。Liberty Tire Recyclingは、米国全土に65の回収拠点と9つの再生施設を運営し、安定した供給を確保しています。主要なプレーヤーには、GENAN HOLDING A/S、GRP LTD.、HUXAR、Rolex Reclaim Pvt. Ltd.、Swani Rubber Industryなどが挙げられます。

最近の業界動向

* 2025年5月: Liberty Tire RecyclingとWalmartが、リサイクル用タイヤの全国的な回収を拡大する小売業者と加工業者の提携を評価するRecircle Awardを受賞しました。

* 2024年7月: Pirelliが、70%以上のバイオベースおよびリサイクル材料を含む初の標準タイヤを製造し、プレミアムタイヤにおける高含有率再生材の有効性を実証しました。

再生ゴム市場は、環境意識の高まりと技術革新に支えられ、今後も持続的な成長が期待されています。

このレポートは、世界の再生ゴム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から詳細な情報がまとめられています。

世界の再生ゴム市場は、2030年までに23.4億米ドルの規模に達すると予測されており、年平均成長率(CAGR)は7.21%で着実に拡大する見込みです。この成長は、主に費用対効果が高く、環境に優しい持続可能なゴムソリューションへの需要が世界的に高まっていることに起因しています。具体的には、環境問題への意識向上と廃タイヤのリサイクル推進、循環経済を促進する各国政府の支援的な規制、そして再生ゴムの特性を大幅に向上させる新しい脱硫技術の出現が、市場を牽引する主要な要因として挙げられます。さらに、再生可能燃料のコプロセッシングの急増も、使用済みタイヤを原料とする需要を強力に後押ししています。

一方で、市場にはいくつかの課題も存在します。バージンゴムと比較した場合の性能上の限界、原材料の入手可能性と品質の変動性、そして消費者製品に適用される厳格な臭気および揮発性有機化合物(VOC)の排出制限などが、市場の成長を抑制する要因となっています。

市場は、製品タイプ別、プロセス別、用途別、エンドユーザー産業別、そして地域別に詳細に分析されています。製品タイプでは、全タイヤ再生ゴム(WTR)、ブチル再生ゴム、エチレンプロピレンジエンモノマー(EPDM)再生ゴムなどが含まれ、特にWTRは市場の46.50%を占め、7.67%のCAGRで成長する主要セグメントです。これは、その費用対効果の高い加工プロセスによるものです。プロセスは機械的プロセスと化学的/脱硫プロセスに分類されます。用途別では、自動車用タイヤ、ゴムマット・床材、成形工業製品、ゴムコンパウンド・マスターバッチなどが主要であり、自動車用タイヤは再生ゴム生産量の56.30%を占め、年間約8%の成長を遂げる最も重要な用途です。これは、自動車メーカー(OEM)がリサイクル含有目標を調達契約に組み込む動きが加速しているためです。エンドユーザー産業としては、自動車・輸送、建築・建設、消費財、工業製造などが挙げられます。

地域別に見ると、アジア太平洋地域が世界の再生ゴム需要の46.10%を占め、最も速い7.91%のCAGRで成長を牽引しています。この地域の成長は、膨大なタイヤ生産量と、積極的なリサイクル義務の導入が組み合わさっていることに起因します。中国、日本、インド、韓国、ASEAN諸国などがこの地域の主要市場として注目されています。北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されています。

技術革新は、再生ゴム市場の将来において極めて重要な役割を果たしています。特に、低温メカノケミカル、マイクロ波、化学的脱硫といった新しい脱硫技術は、元の引張強度を最大80%まで維持することを可能にし、再生ゴムがより高性能な用途に利用される道を拓いています。これにより、再生ゴムの品質が向上し、その適用範囲が大きく拡大しています。

競争環境については、市場の集中度、主要企業の戦略的な動き、市場シェア分析が詳細に記述されており、Balaji Rubber Industries、ELGI Rubber、Entech Inc.、GENAN HOLDING A/S、Green Rubber Global Ltd、GRP LTD.、High Tech Reclaim Pvt. Ltd.、HUXAR、Michelin、Mitsubishi Chemical Group Corporation、Liberty Tire Recycling、Pirelli & CSpA、Rolex Reclaim Pvt. Ltd.、Star Polymer Inc、Sun Exims Pvt. Ltd.、Swani Rubber Industryなど、多数の主要企業のプロファイルが提供されています。

最後に、レポートは市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。この詳細な分析は、再生ゴム市場における戦略的な意思決定を行う上で、企業や関係者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 費用対効果が高く持続可能なゴムソリューションへの需要の高まり

- 4.2.2 環境問題の高まりと廃タイヤリサイクルへの取り組み

- 4.2.3 循環型経済を促進する政府の支援的規制

- 4.2.4 特性を改善する新しい脱硫技術

- 4.2.5 再生可能燃料の共処理の急増が使用済みタイヤ原料の需要を促進

- 4.3 市場の阻害要因

- 4.3.1 バージンゴムに対する性能の限界

- 4.3.2 原材料の入手可能性と品質の変動

- 4.3.3 消費者製品における厳格な臭気およびVOC制限

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 全タイヤ再生ゴム (WTR)

- 5.1.2 ブチル再生ゴム

- 5.1.3 エチレンプロピレンジエンモノマー (EPDM) 再生ゴム

- 5.1.4 その他の製品タイプ(天然ゴム再生ゴム、ラテックス再生ゴムなど)

- 5.2 プロセス別

- 5.2.1 機械的プロセス

- 5.2.2 化学/脱硫プロセス

- 5.3 用途別

- 5.3.1 自動車および航空機用タイヤ

- 5.3.2 ゴムマットおよび床材

- 5.3.3 成形工業製品

- 5.3.4 ゴムコンパウンドおよびマスターバッチ

- 5.3.5 その他の用途(履物など)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 建築および建設

- 5.4.3 消費財

- 5.4.4 工業製造

- 5.4.5 その他のエンドユーザー産業(エネルギーおよび公益事業など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル

- 6.4.1 Balaji Rubber Industries (P) Ltd.

- 6.4.2 ELGI Rubber

- 6.4.3 Entech Inc.

- 6.4.4 GENAN HOLDING A/S

- 6.4.5 Green Rubber Global Ltd

- 6.4.6 GRP LTD.

- 6.4.7 High Tech Reclaim Pvt. Ltd.

- 6.4.8 HUXAR

- 6.4.9 Michelin

- 6.4.10 三菱ケミカルグループ株式会社

- 6.4.11 Liberty Tire Recycling

- 6.4.12 Pirelli & CSpA

- 6.4.13 Rolex Reclaim Pvt. Ltd.

- 6.4.14 Star Polymer Inc

- 6.4.15 Sun Exims Pvt. Ltd.

- 6.4.16 Swani Rubber Industry

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

再生ゴムは、使用済みゴム製品やゴム製造工程で発生する端材などを原料とし、物理的または化学的な処理を施すことで、再びゴム材料として利用できるようにしたものです。具体的には、加硫によって形成されたゴムの網目構造を、熱や薬品、機械的な力などを用いて部分的に切断し、ゴム分子鎖を再可塑化させる「脱硫」という工程を経て製造されます。これにより、一度硬化したゴムが再び加工可能な状態に戻り、新たなゴム製品の原料として活用されるのです。バージンゴム、すなわち新品のゴム材料と比較して、コスト削減、資源の有効活用、そして環境負荷の低減に大きく貢献する持続可能な素材として注目されています。

再生ゴムの種類は、その原料となるゴムの種類によって多岐にわたります。例えば、天然ゴム(NR)を原料とするNR系再生ゴム、スチレンブタジエンゴム(SBR)を原料とするSBR系再生ゴム、ブタジエンゴム(BR)を原料とするBR系再生ゴム、エチレンプロピレンゴム(EPDM)を原料とするEPDM系再生ゴム、ブチルゴム(IIR)を原料とするIIR系再生ゴム、ニトリルゴム(NBR)を原料とするNBR系再生ゴムなどが挙げられます。また、これらの単一原料だけでなく、複数のゴムが混合された複合系の再生ゴムも存在します。製造方法においても、高温高圧蒸気と薬品を用いる「蒸気法(レトルト法)」、オープンミキサーなどで加熱・混練しながら処理する「パン法」、押出機などで連続的に処理する「連続脱硫法」といった伝統的な手法に加え、近年ではマイクロ波や超音波、メカノケミカル反応を利用した、より効率的で環境負荷の低い新しい脱硫技術の研究開発も進められています。これらの技術は、ゴム分子鎖の切断を最小限に抑えつつ、加硫結合のみを効率的に切断することを目指しており、再生ゴムの品質向上に寄与しています。

再生ゴムの用途は非常に広範です。最も代表的なものとしては、タイヤのインナーライナー、サイドウォール、あるいはトレッドの一部などに利用されることが挙げられます。その他にも、ゴムシート、マット、フロア材、履物の靴底やサンダル、工業用ゴム製品(ホース、ベルト、ガスケット、パッキン、防振ゴムなど)、建築材料(防水シート、防音材、緩衝材)、スポーツ用品、レジャー用品など、多岐にわたる製品に活用されています。特に、バージンゴムとブレンドして使用されることが多く、これにより製品のコストダウンを図りつつ、特定の物性(例えば、耐摩耗性や加工性)を付与する目的でも利用されます。また、アスファルトに再生ゴムを混ぜ込むことで、道路の耐久性や耐ひび割れ性を向上させる「ゴム入りアスファルト」としても利用されており、インフラ分野での貢献も期待されています。

再生ゴムの製造と利用には、様々な関連技術が不可欠です。最も重要なのは「脱硫技術」であり、加硫結合を効率的に切断し、ゴム分子鎖を再可塑化させる技術です。化学的脱硫、物理的脱硫、メカノケミカル脱硫などがあり、いかにゴムの劣化を抑えつつ、再加工性を高めるかが鍵となります。次に、「粉砕技術」も重要です。使用済みゴム製品を脱硫処理に適したサイズに細かく粉砕する技術で、常温粉砕や液体窒素などで冷却して脆化させてから粉砕する凍結粉砕などがあります。さらに、原料ゴムに含まれる金属や繊維などの「異物除去・精製技術」も、高品質な再生ゴムを得るためには欠かせません。製造された再生ゴムをバージンゴムや各種添加剤と均一に混合し、目的の物性を持つコンパウンドを製造する「配合・混練技術」、そして再生ゴムの引張強度、伸び、硬度、耐摩耗性、加工性などを評価する「評価技術」も、製品の品質を保証するために不可欠な要素です。

再生ゴムの市場背景を見ると、世界的なゴム消費量の増加に伴い、その需要も高まっています。特にアジア太平洋地域が主要な市場であり、経済成長と工業化の進展が需要を牽引しています。市場を推進する主な要因としては、天然ゴムや合成ゴムの価格変動リスクを低減できる「原材料コストの削減」、各国政府による「環境規制の強化」と企業の「CSR(企業の社会的責任)意識の高まり」、そして「資源の有効活用と廃棄物削減」への貢献が挙げられます。一方で、課題も存在します。バージンゴムと比較して、引張強度や伸びなどの「物性が劣る場合がある」こと、原料の多様性や脱硫処理の難しさから生じる「品質のばらつき」、異物混入のリスク、そして脱硫処理にかかるエネルギーコストなどが挙げられます。これらの課題を克服し、より高品質で安定した再生ゴムを供給することが、市場拡大の鍵となります。

今後の展望として、再生ゴムは持続可能な社会の実現に向けた重要なマテリアルとして、その役割をさらに拡大していくと考えられます。技術革新は引き続き重要なテーマであり、超臨界流体、マイクロ波、超音波、酵素利用など、より効率的で環境負荷の低い次世代の脱硫技術の開発が期待されています。これらの技術により、再生ゴムの物性をバージンゴムに近づける、あるいは特定の用途においてはそれ以上の特性を付与することが可能になるかもしれません。これにより、これまでバージンゴムが必須とされてきた分野への適用が拡大し、スマートシティやインフラ整備における環境配慮型材料としての利用も進むでしょう。SDGs(持続可能な開発目標)への貢献という観点からも、ライフサイクルアセスメント(LCA)を通じて環境負荷低減に寄与する再生ゴムの利用は、今後ますます重要視されます。各国政府によるリサイクル推進政策や環境規制の強化も、再生ゴム市場の成長を後押しするでしょう。企業間の連携やサプライチェーン全体での取り組みを通じて、再生ゴムの品質向上、コスト競争力の強化、そして用途拡大が図られることで、循環型社会の構築に不可欠な素材としての地位を確立していくことでしょう。