組み換えDNA技術市場の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

遺伝子組換えDNA技術市場レポートは、製品(医療用[治療薬など]、非医療用)、コンポーネント(発現システム、クローニングベクター)、用途(食品・農業、健康・疾病など)、エンドユーザー(バイオテクノロジー・製薬企業、学術・政府機関など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

組換えDNA(rDNA)技術市場の概要

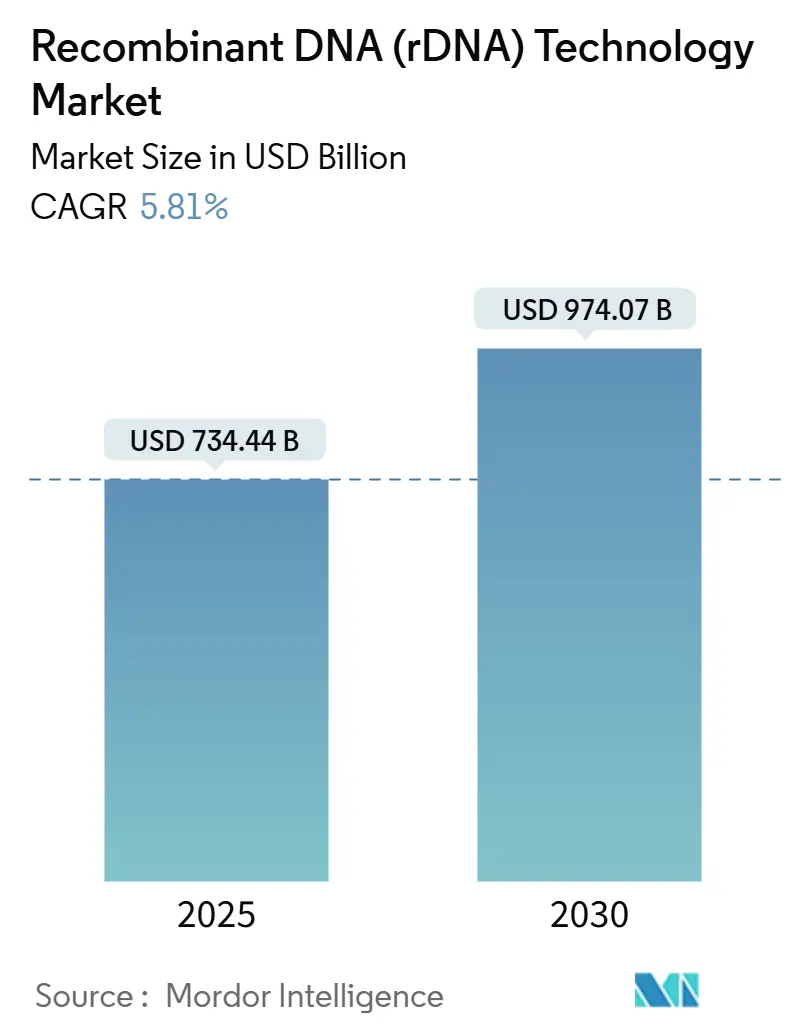

組換えDNA(rDNA)技術市場は、2025年には7,344億4,000万米ドルと推定され、2030年には9,740億7,000万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.81%で成長すると見込まれています。

市場の主要動向と経済的変化

組換えタンパク質治療薬への需要、CRISPR技術のコスト低下、AIを活用したタンパク質設計の主流化が、業界の経済状況を大きく変えています。これにより、小規模なイノベーターの参入障壁が下がる一方で、生産体制を近代化する既存企業には恩恵がもたらされています。使い捨てバイオリアクターやプラスミドマイクロファクトリーの価格下落により、開発者は高額なライン変更なしに治療薬プロジェクトと農業プロジェクトの間で柔軟に転換できるようになり、食品、飼料、環境サービスへのポートフォリオ拡大が促進されています。北米は依然として資金調達と初期段階の治験の中心ですが、アジア太平洋地域はより速いペースで生産能力を増強しており、歴史的な技術格差を縮め、グローバルなライセンシーにとって地政学的リスクを低減する現地サプライチェーンを育成しています。製薬大手、農業大手、専門の遺伝子治療CDMO(医薬品開発製造受託機関)が同じベクター原材料と規制対応能力を競い合うため、競争は激化しています。

主要な市場インサイト

* 製品別: 2024年には医療用途が収益の65.35%を占め、非医療製品は2030年までにCAGR 12.25%で成長すると予測されています。

* コンポーネント別: 2024年には発現系が組換えDNA技術市場シェアの64.53%を占め、クローニングベクターは2030年までにCAGR 9.85%で拡大しています。

* 用途別: 2024年には健康・疾病分野が組換えDNA技術市場規模の46.62%を占め、環境用途は2030年までにCAGR 12.52%で進展しています。

* エンドユーザー別: 2024年にはバイオテクノロジー・製薬企業が53.82%のシェアを占め、学術・政府機関は2030年までにCAGR 9.61%で増加すると予測されています。

* 地域別: 2024年には北米が37.82%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までにCAGR 11.81%で最も急速に成長する地域です。

市場の牽引要因

* CRISPR-Casのコスト曲線の下落: ヌクレアーゼ編集キットへのアクセス拡大、ガイドRNA合成の低価格化、ベクター収量の増加により、CRISPR治療の総コストが大幅に低下しています。CASGEVYの鎌状赤血球症における臨床的成功は、このモダリティの有効性を証明しました。規制当局の信頼も高まり、開発リスクプレミアムが縮小しています。コストが低下するにつれて、開発者は超希少疾患からより一般的な疾患へとターゲットをシフトしており、組換えDNA技術市場の対象プールを拡大しています。

* 組換えタンパク質医薬品に対するバイオ医薬品需要: Novo NordiskやEli Lillyによる大規模な投資、Amgenのバイオシミラー収益の急増は、糖尿病や肥満治療における組換えタンパク質への持続的な需要を裏付けています。連続フローバイオリアクターやモジュール式使い捨てラインにより、最小効率規模が低下し、小規模なバイオテクノロジー企業でも大手製薬会社の支援なしに標的タンパク質を商業化できるようになり、競争参加が拡大しています。

* 新興市場における遺伝子組み換え作物(GM作物)の作付面積拡大: 中国が複数のバイオテクノロジー作物を承認し、ケニアがBtコットンを商業化するなど、以前の規制上の躊躇が逆転しています。英国の精密育種法は遺伝子編集された形質とトランスジェニックな形質を区別しており、このニュアンスがEUの政策議論にも浸透すると予想されます。ガーナによる栄養強化GMササゲの承認は、食料安全保障の目標が審査を迅速化できることを示しています。これらの変化は、組換えベクターに対する農業需要を拡大し、組換えDNA技術市場の長期的な成長見通しを高めています。

* AI駆動型デノボタンパク質設計プラットフォーム: Cradleの7,300万米ドルのシリーズB資金調達やIlluminaとNVIDIAのAIパートナーシップは、アルゴリズム主導の設計が発見期間を短縮していることを示しています。AIは自然進化では達成不可能なタンパク質フォールドを提案し、治療範囲を広げています。これらのプラットフォームがターンキー化するにつれて、新規参入企業のデジタル基盤となり、組換えDNA技術市場のあらゆる層で競争を加速させるでしょう。

* 分散型使い捨てプラスミドDNAマイクロファクトリー: これらのマイクロファクトリーは標準的な実験室のフットプリントに収まり、病院が人道的使用のために個別化されたベクターを作成することを可能にしています。アデノ随伴ウイルスベクターやレンチウイルスベクターはバッチあたり最大20万米ドルの価格で取引され、専門のCDMOにとって有利なマイクロセグメントを生み出しています。分散型製造の普及は、特に少量生産の希少疾患パイプラインで顕著であり、局所的な生産によりコールドチェーンの遅延を回避し、通関のボトルネックを緩和しています。

市場の阻害要因

* 進化する世界の遺伝子編集規制: 規制の断片化により、開発者は複数の書類形式、並行する臨床プロトコル、異なる市販後監視義務に対応する必要があります。FDAのCoGenT Globalパイロットは整合性を目指していますが、欧州のリスク評価モデルは米国のベネフィット・リスク評価とは依然として異なります。中国は遺伝子治療規制を改訂しており、外国のライセンス保有者にとっては不確実性をもたらしています。米国における15年間の追跡調査要件は、小規模開発企業の財政的体力を圧迫し、資金豊富な既存企業に権力を集中させています。これらの規制の相違は、製品発売を遅らせ、コンプライアンスコストを増加させ、組換えDNA技術市場の短期的な成長を抑制しています。

* 製造の複雑性と設備投資(CAPEX): Thermo Fisherによる41億米ドルのSolventum買収やLonzaによる12億米ドルのVacaville買収は、既存のc GMP(適正製造規範)能力の重要性を示しています。ウイルスベクター製造施設は、HEPAゾーン、分離されたHVAC、高力価廃棄物処理システムを必要とし、30,000リットル施設の場合、建設コストは6億米ドルを超えます。使い捨てハードウェアは試運転時間を短縮しますが、消耗品費用を膨らませ、事業者は設備投資の節約と高い単位コストのバランスを取ることを余儀なくされます。大手バイオ医薬品企業でさえ、生産能力リスクをヘッジするために複数年のCDMO枠を確保しており、供給制約が組換えDNA技術市場の短期的な生産量を制限する可能性のある初期兆候が見られます。

* 医薬品グレードのベクター原材料不足: 世界的に、特に北米とEUで医薬品グレードのベクター原材料の不足が深刻化しており、市場の成長を阻害する可能性があります。

* 遺伝子編集食品に対する消費者の反発: EUおよび一部のアジア太平洋市場では、遺伝子編集食品に対する消費者の反発が見られ、これが市場の成長に影響を与える可能性があります。

セグメント分析

* 製品別:医療用途が現在の収益を牽引

* 2024年には医療製品が全体の収益の65.35%を占め、GLP-1や腫瘍学パイプラインの拡大により勢いを維持しています。COVID-19がmRNAプラットフォームの有効性を証明した後、ワクチンは新たな活力を得ました。

* 非医療製品はCAGR 12.25%で成長しており、干ばつ耐性を高めるGM作物や、石油化学中間体を代替する特殊化学品が牽引しています。工業用酵素は、より低い温度で繊維を洗浄し、エネルギーを節約することで、収益の回復力を示しています。この多様化は、組換えDNA技術市場を広げ、ブロックバスター医薬品のライフサイクルへの依存を減らしています。

* コンポーネント別:発現系が優位性を維持

* 2024年には発現系が組換えDNA技術市場シェアの64.53%を占め、ヒト治療薬、動物ワクチン、工業用酵素に不可欠であることを示しています。哺乳類細胞宿主は、複雑な抗体に必要なヒト型糖鎖修飾を行うため、高価格で取引されています。細菌や酵母の株は、インスリンや酵素生産の主力であり、迅速な増殖時間と低い培地コストが好まれています。

* CAGR 9.85%で成長しているクローニングベクターは、高品質のプラスミドやウイルス骨格を必要とする遺伝子治療治験の急増によって推進されています。使い捨てプラスミドマイクロファクトリーは、標準的な実験室のフットプリントに収まり、病院が人道的使用のために個別化されたベクターを作成することを可能にしています。

* 用途別:健康分野の優位性に環境分野が挑戦

* 2024年には健康・疾病分野が収益の46.62%を維持し、モノクローナル抗体、CAR-T療法、遺伝子置換療法が腫瘍学や血液学で規制上の成功を収めました。北米は2024年に組換えDNA技術市場規模の37.82%を占め、このセグメントの財政的重心が先進国の医療システムにあることを示しています。

* 環境用途はCAGR 12.52%で最も急速に拡大しており、炭素回収、廃水処理、プラスチック分解サービスに対する政府の補助金によって推進されています。メタンをタンパク質飼料に代謝する組換え微生物は、気候と食料安全保障の両方に利益をもたらし、インパクト投資を呼び込んでいます。

* エンドユーザー別:学術機関の成長が業界のリーダーシップに挑戦

* 2024年にはバイオテクノロジー・製薬企業が53.82%のシェアを占め、統合された発見から商業化までのモデルを活用して製品発売を加速させています。

* しかし、学術・政府機関はCAGR 9.61%で拡大しており、パンデミック時代の資金提供により多くのキャンパスに恒久的なBSL-3実験室のアップグレードがもたらされました。組換えDNA技術業界は現在、ニッチなデリバリー技術や高度な分析のために大学のスピンアウト企業に依存しています。

* CRO(医薬品開発業務受託機関)、ツールベンダー、分析企業がユーザーランドスケープを構成し、サービスプロバイダーが臨床失敗リスクに直接さらされることなく経常収益を得る相互接続されたエコシステムを形成しています。

地域分析

* 北米: 2024年には収益の37.82%を占め、堅調なベンチャー資金、有利な償還制度、画期的な治療法の審査期間を短縮するFDAの枠組みに支えられています。米国のバイオ製造業者は、税制優遇措置や、熟練した卒業生を業界に送り込む大学・研究機関のネットワークから恩恵を受けています。

* アジア太平洋: 2030年までにCAGR 11.81%で最も急速に成長しており、中国の東南アジアパートナーシップへの戦略的転換が下流市場と強靭なサプライチェーンを確保しています。日本の政府はバイオテクノロジー刺激策を復活させ、持続可能な化学品のための合成生物学をターゲットにしています。インドのバイオテクノロジー規制当局の改革は、遺伝子編集作物の迅速な承認を約束し、種子生産拠点としての地位を強化しています。

* 欧州: イノベーションと消費者懐疑論(特にGMO食品)のバランスを取っています。今後のEU医薬品戦略は、先進治療薬の中央承認を合理化することを目指していますが、作物承認は依然として加盟国のオプトアウトに直面しています。

* 中東・アフリカ: 初期段階にありますが、政策的な勢いが見られます。サウジアラビアはゲノミクスセンターに政府系ファンドの資金を予算化しており、ガーナのGMササゲ承認は食料安全保障に対する実用的な姿勢を示しています。

* 南米: 大豆とトウモロコシの生産地はGM形質にとって肥沃な土壌を提供していますが、マクロ経済の変動が海外直接投資を抑制する可能性があります。

競争環境

競争は、研究ツール、ベクター供給、GMP能力といった水平的な層と、治療、農業、産業用途といった垂直的な層にわたっています。Pfizer、Amgen、Sanofiなどの大手企業は、バランスシートの強みを活用して、大量生産のCDMO枠への早期アクセスを確保し、小規模企業を主要な時間枠から締め出しています。Thermo Fisherの20億米ドルの米国投資は、研究開発サービスと精製消耗品を組み合わせたもので、顧客をエンドツーエンドのサプライチェーンにロックインすることを目的としています。Lonza、Fujifilm Diosynth、GenScriptはバイオリアクターのフリートを50万リットル以上に拡大し、後期遺伝子治療スポンサーにとって不可欠な存在となっています。

スタートアップ企業は、プラットフォームの焦点によって差別化を図っています。Aldevronは迅速なプラスミド製造を、TouchlightはドギーボーンDNAベクターを、Life Editは塩基編集を専門としています。多くの企業は、NEC BioとAGC Biologicsが個別化がんワクチンを製造するために契約を結んだように、イノベーションと戦略的パートナーシップを組み合わせています。

競争戦略はますますデジタル化に依存しています。企業は、インシリコスクリーニングのためのAI、施設最適化のためのデジタルツイン、より厳格なトレーサビリティ監査を満たすためのベクタートレーサビリティのためのブロックチェーンを統合しています。データ融合を習得した企業は、より迅速なバッチリリースサイクルとより厳密な収量変動を達成し、バイオシミラーの浸食が激化する中でマージンを守るための低コスト化を実現しています。

最近の業界動向

* 2025年4月: Thermo Fisher Scientificは、設備投資とライフサイエンス研究開発を対象とした20億米ドルの米国投資計画を発表しました。

* 2025年3月: Bayerは、5つの除草剤耐性を持つVyconic大豆を発表し、2027年までに米国とカナダの農家をターゲットにしています。

組換えDNA技術市場に関する本レポートは、人工的に組換えられたデオキシリボ核酸(rDNA)を中核機能とする製品やプロセスから得られる世界的な収益を対象としています。これには、組換え医薬品、ワクチン、遺伝子組み換え作物、工業用酵素、およびそれらの製造を可能にする発現・クローニングプラットフォームが含まれます。単独の遺伝子シーケンシングツールやrDNAステップを使用しない細胞治療プラットフォームなどは対象外です。

市場は2025年に7,344億4,000万米ドルと評価され、2030年までに9,740億7,000万米ドルに達し、年平均成長率(CAGR)5.81%で成長すると予測されています。製品セグメント別では、医療用途が2024年の収益の65.35%を占め、治療用タンパク質や遺伝子治療が主な牽引役です。地域別では、アジア太平洋地域が2030年まで11.81%のCAGRで最も速い成長を遂げると見込まれており、中国や東南アジアでの製造拡大が要因です。

市場の成長を促進する主な要因としては、CRISPR-Cas技術のコスト低下、組換えタンパク質医薬品に対するバイオ医薬品の需要増加、新興市場における遺伝子組み換え作物の作付面積の拡大、AI駆動型デノボタンパク質設計プラットフォームの登場、分散型・使い捨てプラスミドDNAマイクロファクトリーの発展が挙げられます。一方、成長を抑制する要因としては、進化する世界の遺伝子編集規制、製造の複雑さと設備投資、医薬品グレードのベクター原材料の不足、遺伝子編集食品に対する消費者の反発があります。

本市場は、製品(医療用、非医療用)、コンポーネント(発現システム、クローニングベクター)、用途(食品・農業、健康・疾病、環境など)、エンドユーザー(バイオテクノロジー・製薬企業、学術・政府機関など)、および地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国)に詳細にセグメント化されています。特に、遺伝子治療パイプラインにおける高品質なウイルスベクターやプラスミドベクターの需要増加により、クローニングベクターは2030年まで9.85%のCAGRで発現システムを上回る成長が予測されています。

調査方法論は、バイオ医薬品工場や規制当局の専門家への一次調査、公的データベースや学術誌に基づく二次調査を組み合わせた堅牢なものです。市場規模の算出と予測は、グローバルな生物学的製剤販売、GM種子取引、工業用酵素生産を統合するトップダウンアプローチと、サンプリングされたASP×ボリュームチェックによるボトムアップアプローチを組み合わせた多変量回帰分析を用いています。データは毎年更新され、主要なイベント発生時には中間更新も行われ、その信頼性が確保されています。

競争環境については、市場集中度、市場シェア分析、およびAmgen Inc.、Eli Lilly & Co.、Thermo Fisher Scientificなどの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CRISPR-Casのコスト曲線は下がり続ける

- 4.2.2 バイオ医薬品における組換えタンパク質医薬品の需要

- 4.2.3 新興市場におけるGM作物の作付面積の拡大

- 4.2.4 AI駆動型デノボタンパク質設計プラットフォーム

- 4.2.5 分散型使い捨てプラスミドDNAマイクロファクトリー

-

4.3 市場の阻害要因

- 4.3.1 進化する世界の遺伝子編集規制

- 4.3.2 製造の複雑さと設備投資

- 4.3.3 医薬品グレードのベクター原材料不足

- 4.3.4 遺伝子編集食品に対する消費者の反発

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 医療用

- 5.1.1.1 治療薬

- 5.1.1.2 ヒトタンパク質

- 5.1.1.3 ワクチン

- 5.1.2 非医療用

- 5.1.2.1 バイオテクノロジー作物

- 5.1.2.2 特殊化学品

- 5.1.2.3 その他の非医療用製品

-

5.2 コンポーネント別

- 5.2.1 発現システム

- 5.2.2 クローニングベクター

-

5.3 用途別

- 5.3.1 食品・農業

- 5.3.2 健康・疾病

- 5.3.3 環境

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 バイオテクノロジー・製薬会社

- 5.4.2 学術・政府機関

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アムジェン株式会社

- 6.3.2 イーライリリー・アンド・カンパニー

- 6.3.3 F. ホフマン・ラ・ロシュ株式会社 (ジェネンテック)

- 6.3.4 ジェンスクリプト

- 6.3.5 ホライズン・ディスカバリー

- 6.3.6 メルク KGaA

- 6.3.7 ニューイングランド・バイオラボ

- 6.3.8 ノバルティス AG

- 6.3.9 ノボ ノルディスク A/S

- 6.3.10 ファイザー株式会社

- 6.3.11 サノフィ

- 6.3.12 シンジェン・インターナショナル

- 6.3.13 サーモフィッシャーサイエンティフィック

- 6.3.14 バイオジェン

- 6.3.15 バイエルクロップサイエンス (モンサント)

- 6.3.16 イルミナ

- 6.3.17 ロンザグループ

- 6.3.18 アジレント・テクノロジーズ

- 6.3.19 アルデブロン

- 6.3.20 ジョンソン・エンド・ジョンソン

- 6.3.21 GSK plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

組み換えDNA技術は、異なる生物種由来のDNA断片を人工的に結合させ、新しいDNA分子(組み換えDNA)を作り出す一連の技術を指します。これは遺伝子工学の中核をなす基盤技術であり、特定の遺伝子を単離し、増幅させ、別の生物の細胞内で発現させることで、その遺伝子がコードするタンパク質を生産したり、生物の形質を改変したりすることを可能にします。この技術は、1970年代初頭に制限酵素とDNAリガーゼの発見を契機として急速に発展し、現代の生命科学研究や産業に不可欠なものとなっています。

この技術の基本的なプロセスは、まず目的とする遺伝子を含むDNAを制限酵素で特定の部位で切断し、次に同じ制限酵素で切断したベクター(遺伝子を運ぶ媒体、主にプラスミドやウイルス)に、DNAリガーゼを用いて目的遺伝子を結合させます。こうして作られた組み換えDNAを、細菌や酵母、動物細胞、植物細胞などの宿主細胞に導入し、増殖・発現させることで、目的の遺伝子産物を得たり、宿主細胞に新たな機能を持たせたりします。

組み換えDNA技術にはいくつかの主要な種類があります。一つは「遺伝子クローニング」で、目的遺伝子をベクターに挿入し、宿主細胞内で増幅させることで、大量の同一遺伝子コピーを得る技術です。これにより、遺伝子ライブラリーの作成や遺伝子の詳細な解析が可能になります。次に「遺伝子導入」があり、組み換えDNAを宿主細胞に効率的に導入する方法で、細菌の形質転換、動物細胞のトランスフェクション、植物の形質転換(アグロバクテリウム法や遺伝子銃など)が含まれます。さらに「遺伝子発現」では、プロモーターやエンハンサーといった遺伝子制御配列を組み換えDNAに組み込むことで、宿主細胞内で目的遺伝子を効率的に発現させ、大量の組換えタンパク質を生産します。近年では、特定の遺伝子を正確に改変、ノックアウト、ノックインする「ゲノム編集技術」(CRISPR-Cas9、TALEN、ZFNなど)も、組み換えDNA技術の応用・発展形として注目されています。

組み換えDNA技術の用途は非常に広範です。医療分野では、インスリン、成長ホルモン、インターフェロン、エリスロポエチン、ワクチンなどの組換えタンパク質医薬品の生産に不可欠であり、遺伝子治療による遺伝性疾患の治療や、診断薬の開発にも応用されています。農業分野では、害虫抵抗性、除草剤耐性、乾燥耐性、栄養価向上などの形質を持つ遺伝子組換え作物(GMO)の開発が進められ、食料生産の安定化に貢献しています。工業分野では、洗剤や食品加工に用いられる酵素の生産、バイオ燃料の生産、環境浄化のための微生物の開発などに応用されています。また、基礎研究においては、遺伝子の機能解析、疾患モデル動物の作成、タンパク質の構造・機能解析など、生命現象の解明に不可欠なツールとして利用されています。

関連技術としては、DNAを切断する「制限酵素」、DNA断片を結合する「DNAリガーゼ」が基盤となります。特定のDNA配列を増幅する「PCR(ポリメラーゼ連鎖反応)」は、微量のDNAから目的遺伝子を大量に得るために不可欠です。DNAの塩基配列を決定する「DNAシーケンシング」は、遺伝子の同定や解析に用いられます。遺伝子を宿主細胞に運ぶ「ベクター」(プラスミド、ウイルス、人工染色体など)も重要な要素です。さらに、ゲノム編集技術(CRISPR-Cas9など)は、より精密な遺伝子改変を可能にし、組み換えDNA技術の応用範囲を大きく広げました。これらの技術は単独で用いられるだけでなく、組み合わせて利用されることで、より高度な生命操作が可能になります。

市場背景としては、組み換えDNA技術はバイオテクノロジー産業の中核をなし、医薬品、農業、食品、化学など多岐にわたる分野で巨大な市場を形成しています。主要なプレイヤーは、大手製薬会社、バイオベンチャー企業、農業関連企業などです。この技術の利用には、各国で厳格な法規制が設けられています。日本では、「遺伝子組換え生物等の使用等の規制による生物の多様性の確保に関する法律(カルタヘナ法)」に基づき、遺伝子組換え生物の安全性評価や使用に関する規制が行われています。また、遺伝子組換え食品には表示義務が課されるなど、消費者の選択権を尊重する動きもあります。社会受容性に関しては、遺伝子組換え作物やゲノム編集技術に対して、安全性や倫理的な懸念から議論が続いており、透明性の高い情報提供と対話が求められています。

将来展望として、組み換えDNA技術はさらなる進化を遂げ、私たちの社会に多大な影響を与えると予想されます。医療分野では、個別化医療や再生医療への応用が進み、がんや神経変性疾患、遺伝性疾患といった難病に対する画期的な治療法や、新しいワクチン、診断法の開発が期待されています。農業分野では、気候変動に対応した高収量・高栄養価の作物開発が進み、食料安全保障への貢献が期待されます。環境・エネルギー分野では、持続可能な社会の実現に向けたバイオ燃料やバイオプラスチックの生産、CO2固定化、環境汚染物質の分解など、環境負荷の低い技術開発が進むでしょう。一方で、ゲノム編集技術のヒト胚への応用や、生物兵器への転用リスクなど、倫理的・社会的な課題も依然として存在します。これらの課題に対しては、国際的な議論と合意形成、厳格な規制と監視体制の構築が不可欠です。今後は、AIやビッグデータ解析との融合により、研究開発の効率が飛躍的に向上し、合成生物学との連携によって、これまでにない生命機能の設計や、より精密で安全な技術への進化が期待されています。