再生カーボンブラック市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

再生カーボンブラック市場レポートは、業界をグレード(ゴムグレードRCB、スペシャリティ/導電性グレードRCB)、用途(タイヤ、プラスチックなど)、エンドユーザー産業(印刷・包装、産業など)、生産技術(熱分解、ガス化、その他)、および地域(アジア太平洋、北米、欧州など)でセグメント化しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生カーボンブラック(rCB)市場は、2025年から2030年にかけて力強い成長が見込まれています。CO2排出量削減への強力な政策圧力、熱分解技術の収率改善、そして主要なタイヤOEMによる持続可能な素材目標の義務化が、この市場の拡大を牽引しています。

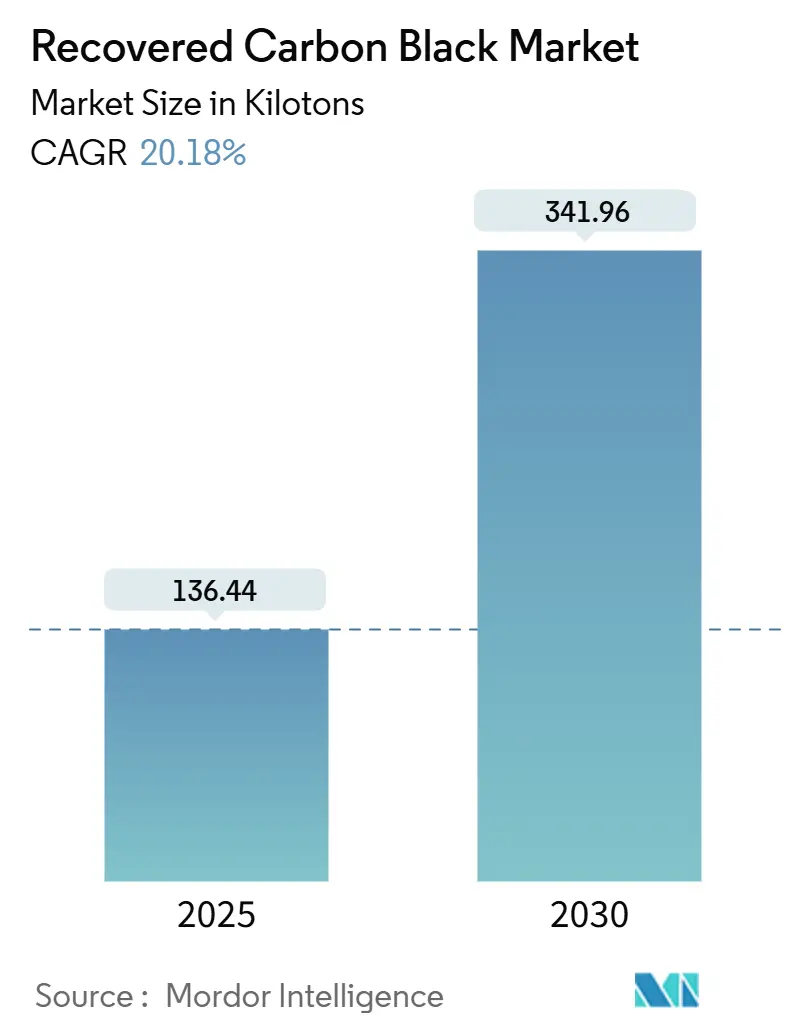

市場概要

Mordor Intelligenceの分析によると、再生カーボンブラック市場は2025年に136.44キロトンに達し、2030年には341.96キロトンに成長すると予測されています。この期間における年平均成長率(CAGR)は20.18%と非常に高く、大幅な市場拡大が見込まれます。地域別では、ヨーロッパが最大の市場であり、北米が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

主要な市場動向

* グレード別: 2024年にはゴムグレードが市場シェアの70%を占めましたが、特殊/導電性グレードは2030年までに22.50%の最速CAGRで成長すると予測されています。

* 生産技術別: 熱分解技術が2024年の収益シェアの90%を占め、2025年から2030年にかけて22%のCAGRで拡大すると見られています。

* 用途別: タイヤが2024年の市場規模の71%を占め、2030年までに20.83%のCAGRで成長すると予想されています。

* 最終用途産業別: 自動車産業が2024年に72%のシェアを占めましたが、産業用途は予測期間中に21.14%の最高のCAGRを記録すると予測されています。

* 地域別: ヨーロッパが2024年の世界総量の51%を占め、北米は2030年までに21.21%のCAGRを達成すると予測されています。

市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

* 環境持続可能性と循環経済への取り組み: 熱分解によって生成されるrCBは、バージンカーボンブラックと比較してCO2排出量を約80%削減します。ヨーロッパの循環経済行動計画やOEMによる持続可能な素材目標(ミシュランは2030年までに40%の再生可能・リサイクル素材を目標)が、rCBの採用を加速させています。

* OEMによる持続可能な素材目標: ミシュラン、コンチネンタル、ブリヂストンなどのタイヤブランドは、rCBの導入量を増やす具体的な調達目標を掲げており、リサイクル業者にとっての需要基盤を確立しています。

* 費用対効果と原材料の入手可能性: rCBは通常、バージンカーボンブラックよりも15~20%低い価格で販売されており、原油価格や炭素税の上昇時にその優位性が強化されます。毎年15億本の廃タイヤが発生するため、原材料は豊富です。

* rCB生産者と主要タイヤメーカー間の戦略的協力: ブリヂストンとBB&G-Versalis、コンチネンタルとPyrum Innovationsのような合弁事業や長期購入契約は、技術的課題の克服とスケールアップを促進しています。ASTM D36委員会による共通の試験プロトコルも、採用を後押ししています。

* 新興経済国における需要の増加: アジア太平洋地域、特にインドや中国では、工業化と車両台数の増加がrCBの需要を長期的に押し上げています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 再生カーボンブラックのためのインフラと技術の不足: 商業規模の連続熱分解装置は依然として不足しており、長いリードタイムや高い設備投資が資金調達の障壁となっています。

* 熱分解供給の断片化による原材料のばらつき: 廃タイヤの多様な組成は、rCBの品質(表面積や灰分含有量)の変動を引き起こします。小規模な熱分解装置の乱立も不均一性を強調しており、ASTM D36に基づく標準化された分類スキームが不可欠です。

* 一貫した品質の提供: rCBの品質の一貫性を確保することは、市場拡大における重要な課題であり、バージンカーボンブラックと同等の性能を保証するための厳格な管理が求められます。

セグメント分析

* グレード別: 特殊/導電性グレードは、バッテリーアノード、導電性プラスチック、高性能コーティングなどのプレミアム用途で急速に成長しています。ゴムグレードは、タイヤトレッドや機械部品に不可欠な素材であり続けています。

* 生産技術別: 熱分解技術は、タイヤ全体を固体、液体、気体の副産物に変換できるため、多様な収益源を提供し、市場を支配しています。ガス化などの技術も、CO2排出量削減や水素共同生産の可能性から研究開発が進められています。

* 用途別: タイヤはrCBの主要な消費分野であり、クローズドループの論理や規制圧力によってその優位性が維持されています。タイヤ以外では、プラスチック(帯電防止、UV遮蔽)とバッテリー(導電性添加剤)が最も急成長している分野です。

* 最終用途産業別: 自動車産業は、タイヤや内装プラスチックなど、rCBの最大の消費分野です。産業用ゴム、コンベヤーベルト、建設部門の改質剤は、アスファルト改質などにより最も急速に成長しています。

地域分析

* ヨーロッパ: 先進的な規制枠組み(EU循環経済行動計画、タイヤラベリング規制)により、2024年の世界総量の51%を占めています。コンチネンタルとPyrum Innovationsの提携やBlackCycleのような地域プロジェクトが、サプライチェーンの信頼性を強化しています。

* 北米: 2025年から2030年にかけて最も急速に拡大する地域と予測されています。連邦補助金(カボットへのDOE助成金)や州の低炭素燃料基準(LCFS)クレジット、インフラ法による廃タイヤ関連プログラムが需要を押し上げています。

* アジア太平洋: Birla CarbonのContinua 8030の発売や、中国の廃タイヤ管理規則の推進、ブリヂストンによる日本のパイロットラインなど、埋め立てから価値化への転換が進んでいます。自動車生産の成長と拡大生産者責任(EPR)の採用増加により、今後ヨーロッパとのシェア格差を縮めると見られています。

競争環境

競争は中程度に細分化されており、上位5社が世界生産量の約半分を支配しています。Scandinavian Enviro Systems、Pyrum Innovations、Black Bear Carbonなどの専門リサイクル業者がプラントの稼働を急ぐ一方、OrionやTokaiなどの既存企業は、技術確保のために株式取得や合弁事業を模索しています。戦略的差別化は、規模、純度向上、および副産物の価値化に焦点を当てています。ASTM D36に基づく標準化の取り組みは、品質管理プロトコルを適合させる企業に優位性をもたらしています。

主要企業と最近の業界動向

* 主要企業: Black Bear Carbon B.V.、Bolder Industries、Orion Engineered Carbons GmbH、Pyrum Innovations AG、Scandinavian Enviro Systems ABなどが挙げられます。

* 最近の業界動向:

* 2024年11月: Pyrum Innovations AGは、Dillingen工場で生産された再生カーボンブラックについて、コンチネンタルから無制限の供給承認を受けました。

* 2024年5月: Orion S.A.は、フランスのタイヤリサイクル会社Alpha Carboneへの投資を発表し、商業規模のタイヤ熱分解油と再生カーボンブラックの生産拡大を支援しています。

再生カーボンブラック市場は、環境規制の強化、OEMの持続可能性目標、コスト優位性、そして技術革新と戦略的提携によって、今後も力強い成長を続けると予測されます。品質の一貫性やインフラ整備といった課題はあるものの、循環経済への移行が加速する中で、その重要性はますます高まっていくでしょう。

本レポートは、回収カーボンブラック(rCB)市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場の状況、成長予測、競争環境、および将来の展望を詳細に記述しています。

1. 調査の前提と市場定義

本調査では、rCB市場を、熱分解後の炭素質材料が粉砕、分類、ペレット化され、ASTM D36の灰分、構造、着色度基準を満たし、タイヤ、プラスチック、コーティング、導電性コンパウンドにおけるバージンファーネスブラックの代替品として販売されるものと定義しています。調査対象は、基準年に正式な商業チャネルを通じて流通する新規生産されたrCBの量に限定されており、バージンカーボンブラック、未精製チャー、粉砕ゴム粉、熱分解油は対象外です。

2. 調査方法論

本レポートの調査は、ボトムアップとトップダウンを組み合わせたモデルを採用しています。使用済みタイヤ(ELT)の発生量、平均的な熱分解処理能力、rCBの収率要因、プラント稼働率などから需要プールを算出し、輸出業者データや請求書データと照合しています。主要な変数として、一人当たりのELT発生量、熱分解能力の追加、ELTに対するrCBの平均収率、バージンN300に対する価格割引、義務付けられたリサイクル含有量目標などが年間変動を推進する要因として分析されています。

一次調査では、熱分解事業者、タイヤ配合業者、プラスチックコンパウンダー、地域規制当局へのインタビューを実施し、rCBの典型的な収率、目標灰分レベル、N330に対する割引構造、今後の規制動向などを明確にしました。二次調査では、米国EPA、ユーロスタット、欧州タイヤ・ゴム製造業者協会などの使用済みタイヤのスクラップおよびリサイクルデータ、UN ComtradeのHS 2803および4004の貿易量データ、中国の生態環境省の循環経済に関する公報などを活用しています。データは毎年更新され、主要なイベントや政策変更に応じて中間更新も行われます。

3. エグゼクティブサマリーと市場の状況

rCB市場は、以下の主要な促進要因によって成長しています。

* 環境持続可能性と循環経済への取り組み: 世界的な環境意識の高まりがrCBの需要を後押ししています。

* OEMによる持続可能な材料目標: 自動車メーカー(OEM)は、2030年までにタイヤに40%以上の持続可能な材料を使用する目標を設定しており、rCBの採用を加速させています。

* 費用対効果と原材料の入手可能性: rCBはバージンカーボンブラックと比較してコスト効率が高く、原材料の入手も比較的容易です。

* rCB生産者と主要タイヤメーカー間の協力: 業界内の協力関係がrCBの普及を促進しています。

* 新興経済国における需要増加: 工業化と車両増加が進む新興経済国がrCB需要を牽引しています。

一方で、市場には以下の抑制要因も存在します。

* インフラと技術の不足: rCBの生産と利用を支えるインフラと技術がまだ十分に整備されていません。

* 熱分解供給の断片化: 熱分解プロセスからの原料供給が断片化しており、安定供給に課題があります。

* 一貫した品質提供の課題: rCBの一貫した品質を確保することが、市場拡大における重要な課題となっています。

レポートでは、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

4. 市場規模と成長予測

rCB市場は、2025年には136.44キロトンに達し、2030年までには341.96キロトンに成長すると予測されています。この期間における年平均成長率(CAGR)は20.18%と非常に堅調です。

市場は以下のセグメントに分類され、詳細な分析が行われています。

* グレード別: ゴムグレードrCB、特殊/導電性グレードrCB。

* 用途別: タイヤ、プラスチック、バッテリー、非タイヤゴム、染料・顔料。

* 最終用途産業別: 印刷・包装、工業、建築・建設、エレクトロニクス、自動車、その他(エネルギー貯蔵)。2024年には自動車用途が世界需要の72%を占めています。

* 生産技術別: 熱分解、ガス化、その他。連続式タイヤ熱分解は世界の生産量の約90%を占め、2030年まで22%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプト、ナイジェリア、その他)。2024年にはヨーロッパが世界需要の51%を占めています。

また、rCBはバージンカーボンブラックと比較して通常15-20%安価でありながら、多くのタイヤやプラスチックコンパウンドで同等の性能を提供することが示されています。

5. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。Alpha Carbone、Black Bear Carbon B.V.、Bolder Industries、Cabot Corporation、Continental AG、ENRESTEC、Klean Industries Inc.、LD Carbon Co. Ltd.、Orion Engineered Carbons GmbH、Pyrum Innovations AG、Scandinavian Enviro Systems ABなど、多数の主要企業がグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向を含む詳細な企業プロファイルで紹介されています。

6. 市場機会と将来展望

レポートは、未開拓分野と満たされていないニーズの評価を通じて、市場の新たな機会を特定しています。特に、カーボンフットプリント削減のためのグリーンな代替品へのニーズが高まっており、これがrCB市場のさらなる成長を促進する重要な要因であると指摘しています。

Mordor Intelligenceの調査の信頼性

Mordor Intelligenceの調査方法論は、監査可能な使用済みタイヤ(ELT)の流れと検証済みの収率要因に基づいており、市場規模の推定において透明性と信頼性を提供しています。他社のレポートでは、高すぎるプレミアム価格での米ドル換算、特殊/導電性グレードの省略、熱分解副産物(チャーなど)の総計への含め方、古い政策仮定の継続などにより、数値が大きく異なる場合があります。本レポートは、これらのギャップ要因を考慮し、バランスの取れた、追跡可能な、再現性の高いベースラインを提供することで、意思決定者が自信を持って利用できる情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 環境持続可能性と循環経済への取り組み

- 4.2.2 2030年までにタイヤにおける持続可能な材料の割合を40%以上にするというOEM目標

- 4.2.3 費用対効果と原材料の入手可能性

- 4.2.4 rCB生産者と主要タイヤメーカー間の協力が再生カーボンブラックの採用を加速

- 4.2.5 新興経済国が工業化と車両増加を通じてrCB需要を促進

-

4.3 市場抑制要因

- 4.3.1 回収カーボンブラックのためのインフラと技術の不足

- 4.3.2 分断された熱分解供給による原料のばらつき

- 4.3.3 回収カーボンブラックの一貫した品質の提供

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 ゴムグレードrCB

- 5.1.2 特殊/導電性グレードrCB

-

5.2 用途別

- 5.2.1 タイヤ

- 5.2.2 プラスチック

- 5.2.3 バッテリー

- 5.2.4 非タイヤゴム

- 5.2.5 染料および顔料

-

5.3 エンドユーザー産業別

- 5.3.1 印刷および包装

- 5.3.2 産業

- 5.3.3 建築および建設

- 5.3.4 エレクトロニクス

- 5.3.5 自動車

- 5.3.6 その他(エネルギー貯蔵)

-

5.4 生産技術別

- 5.4.1 熱分解

- 5.4.2 ガス化

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む}

- 6.4.1 アルファ・カルボーン

- 6.4.2 ブラックベア・カーボン B.V.

- 6.4.3 ボルダー・インダストリーズ

- 6.4.4 キャボット・コーポレーション

- 6.4.5 カーボン・リカバリー GmbH

- 6.4.6 コンチネンタル AG

- 6.4.7 エンレステック

- 6.4.8 クリーン・インダストリーズ Inc.

- 6.4.9 LDカーボン株式会社

- 6.4.10 オリオン・エンジニアード・カーボンズ GmbH

- 6.4.11 オリオン S.A.

- 6.4.12 ピロリックス AG

- 6.4.13 ピルム・イノベーションズ AG

- 6.4.14 レオイル Sp. z o.o.

- 6.4.15 スカンジナビア・エンバイロ・システムズ AB

- 6.4.16 SR2O ホールディングス LLC

- 6.4.17 ストレブル・グリーン・カーボン Pte Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生カーボンブラック(rCB)は、使用済みタイヤや廃プラスチックなどの有機廃棄物を原料とし、熱分解処理を経て製造されるカーボンブラックです。従来のカーボンブラック(バージンカーボンブラック、vCB)が石油系原料から製造されるのに対し、rCBはリサイクル原料を基盤としている点が最大の特徴です。この製造プロセスでは、原料を無酸素状態で加熱し、油、ガス、そして固形物であるチャーに分解します。このチャーから不純物を取り除き、精製・加工することで、カーボンブラックとしての機能を持つrCBが生成されます。環境負荷の低減、資源の有効活用、そして循環型社会の実現に貢献する素材として、近年その重要性が高まっています。

再生カーボンブラックの種類は、主に原料の種類と、熱分解後の精製・改質方法によって多岐にわたります。最も一般的なのは使用済みタイヤ由来のrCBであり、その特性は元のタイヤの配合や熱分解条件に大きく左右されます。また、廃プラスチックを原料とするものも研究・実用化が進んでいます。精製度合いによっても品質が異なり、不純物が多く残る低品位なものから、高度な精製・改質技術によってバージンカーボンブラックに匹敵する特性を持つ高品位なものまで幅広く存在します。粒径、表面積、DBP吸収量、導電性などの物理化学的特性は、微粉砕、表面処理、造粒といった後処理工程を通じて調整され、特定の用途に適した性能が付与されます。これにより、多様な産業ニーズに応えることが可能となっています。

再生カーボンブラックの用途は非常に広範であり、特にタイヤ産業、ゴム製品、プラスチック製品、塗料、インクなどの分野で活用されています。タイヤ産業では、rCBはタイヤの補強材や着色剤として使用され、特に環境配慮型タイヤやリトレッドタイヤへの採用が進んでいます。バージンカーボンブラックの一部代替として利用することで、コスト削減と環境負荷低減を両立させることが期待されています。工業用ゴム製品においては、ベルト、ホース、ガスケットなどの補強材やフィラーとしてその特性が活かされます。プラスチック製品では、導電性の付与、着色、UV保護などの目的で配合され、自動車部品や家電製品など幅広い分野で利用されています。また、塗料や印刷インクの黒色顔料としても使用され、その環境性能が評価されています。その他にも、建設資材、電極材料、アスファルト改質材など、多岐にわたる分野での応用研究が進められています。

再生カーボンブラックの製造と利用を支える関連技術は多岐にわたります。まず、原料である使用済みタイヤや廃プラスチックを効率的かつ安定的に熱分解し、高品質なチャーを得るための「熱分解技術」が基盤となります。これには、反応炉の設計、精密な温度制御、触媒の利用などが含まれます。次に、熱分解で得られたチャーから金属やシリカなどの不純物を除去し、カーボンブラックとしての性能を高める「精製・改質技術」が不可欠です。粉砕、分級、洗浄、乾燥、表面処理、造粒といった工程を通じて、製品の品質と特性が向上されます。さらに、rCBの粒径、表面積、DBP吸収量、揮発分、灰分、導電性などの特性を正確に評価し、用途に応じた品質管理を行う「品質評価技術」も重要です。最終的に、rCBを各種材料(ゴム、プラスチックなど)に均一に分散させ、目的の物性を発現させるための「配合・加工技術」も、その実用化と普及において重要な役割を担っています。

再生カーボンブラックの市場背景には、複数の要因が複雑に絡み合っています。世界的な環境規制の強化とSDGs(持続可能な開発目標)への意識向上は、企業が持続可能なサプライチェーンを構築し、環境負荷の低い素材を採用する大きな動機となっています。特に、使用済みタイヤの処理問題は世界的な課題であり、rCBはその有効な解決策の一つとして注目されています。また、限りある資源の有効活用と、廃棄物削減、リサイクル推進による循環経済への移行は、喫緊の課題であり、rCBはその実現に貢献する重要な素材です。従来のカーボンブラックが石油系原料に依存しているため、原油価格の変動が製品価格に直接影響するリスクがありますが、rCBはリサイクル原料を使用することで、このリスクを低減する可能性を秘めています。さらに、環境に配慮した製品やプロセスを採用することは、企業の社会的責任(CSR)を果たすだけでなく、ブランドイメージの向上にも繋がり、多くの企業が積極的にrCBの導入を検討しています。技術革新によりrCBの品質が向上し、バージンカーボンブラックに匹敵する、あるいは特定の用途でそれを上回る性能を発揮できるようになってきたことも、市場拡大の大きな要因となっています。

再生カーボンブラックの将来展望は非常に明るいと予測されています。環境意識の高まりと技術革新の進展により、rCBの市場は今後も持続的に拡大していくでしょう。特に、自動車産業における環境規制の強化は、タイヤメーカーによるrCBの採用をさらに加速させる主要なドライバーとなることが見込まれます。精製・改質技術のさらなる進化により、より高品質で、特定の用途に特化したrCBの開発が進むと考えられ、これによりバージンカーボンブラックからの代替だけでなく、新たな高機能用途の開拓も期待されます。生産プロセスの効率化や規模の経済が実現することで、rCBのコスト競争力はさらに強化され、より広範な産業での採用が進む可能性があります。また、rCBの品質基準や評価方法に関する国際的な標準化が進むことで、市場の透明性が高まり、採用が促進されるでしょう。安定的な原料供給と製品供給のための強固なサプライチェーンの構築が、今後の普及の鍵となります。一方で、まだバージンカーボンブラックと比較して品質のばらつきや、特定の高性能用途での性能不足といった課題も残されており、これらの課題を克服するための継続的な研究開発が、rCBのさらなる発展には不可欠です。