レクリエーションサービス市場 規模・シェア分析:成長動向と予測 (2025-2030年)

レクリエーションサービス市場は、タイプ別(アミューズメント(テーマパーク、ウォーターパーク)、ギャンブル・カジノなど)、収益源別(入場料・チケット販売、飲食、商品・ライセンスなど)、年齢層別(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レクリエーションサービス市場の概要

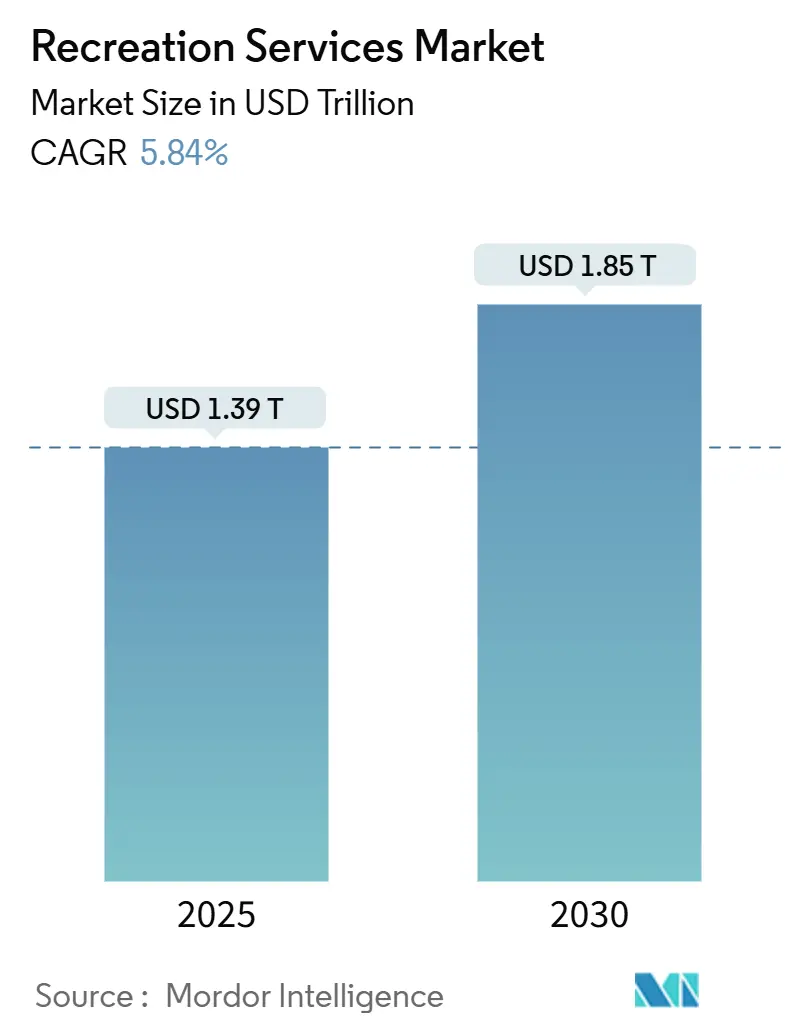

レクリエーションサービス市場は、2025年には1.39兆米ドルと推定され、2030年までに1.85兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.84%です。需要は堅調な先行予約、チケット価格の上昇、民間建設支出の拡大によって推進されており、デジタルオプションが増加する中でも物理的な会場がレジャー予算の中心であるという基本的な信念が根強く残っています。

投資家は、市場成長を支える3つの主要な潮流を指摘しています。第一に、入場ゲートを超えた支出を拡大するデジタルと物理の統合。第二に、アジア太平洋地域における中間層の拡大が、裁量所得をレジャートラベルに振り向けていること。第三に、画一的なモデルよりも個別化された体験を重視する訪問者の嗜好の多様化です。データ分析とアジャイルな価格設定に支えられたコンパクトでコンテンツ豊富なアトラクションは、大規模なテーマパークに匹敵するキャッシュオンキャッシュリターンを達成しており、より幅広い開発者層に市場を開放し、新たな競争を注入しています。

主要なレポートのポイント

* タイプ別: 2024年にはアミューズメント施設がレクリエーションサービス市場の過半数(50%以上)を占め、スポーツ施設およびイベントは2030年までに7%のCAGRで成長すると予測されています。

* 年齢層別: 2024年には18~35歳層が来場者数の42%を占め、18歳未満の層は2030年までに6.8%のCAGRで成長しています。

* モード別: 2024年にはオンサイトの物理的な会場がレクリエーションサービス市場規模の93%を占めましたが、オンラインおよびハイブリッドの提供は14%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の34%を占め、中東およびアフリカ地域は2030年までに約8%のCAGRで最も速い地域成長率を記録しています。

世界のレクリエーションサービス市場のトレンドと洞察

市場の推進要因

* アジア太平洋地域における体験型レジャーへの消費者シフト: チケット制度の改革、ビザの簡素化、可処分所得の増加が、アジア太平洋地域内の旅行を促進し続けています。マカオでは、2024年第3四半期に到着者数が2019年レベルを下回ったにもかかわらず、マスゲーミング収益が前年比14%増加し、訪問者あたりの支出が増加していることを示しています。地元の文化に合わせたショーやブランド小売を展開する事業者は、滞在時間を延ばし、リピート訪問を促進し、市場シェアを強化しています。

* IP(知的財産)を重視したテーマパークの急増: 有名な映画、コミック、ゲームのフランチャイズを基盤とするパークは、非IP施設よりも一人当たりの小売売上が体系的に高くなっています。ユニバーサル・オーランドの「エピック・ユニバース」は2025年5月22日にオープンし、5つのテーマランドに50のアトラクションを追加する予定で、州のモデルでは初年度に20億米ドルの地域生産が予測されています。

* カジノリゾートの非ゲーミング多様化: 北米の統合型リゾートは現在、収益の大部分を非ゲーミング部門から得ています。高名なコンサートレジデンシー、シェフ主導のダイニング、eスポーツ選手権などが、従来のギャンブラー以外の訪問者層を拡大し、さらなる敷地面積を必要とせずに市場規模の拡大を支えています。

* 文化的なアンカーを通じた都市再生: ヨーロッパの公立美術館は、過去5年間で最高の四半期来場者数に戻っています。これらの文化施設周辺の小売業者やホスピタリティ事業者は、実質的な波及効果を報告しており、文化的なアトラクションが活用されていない地区を活性化し、より広範な再開発を誘発することを示しています。

市場の抑制要因

* 大規模な体験型施設に対する高額な初期設備投資: 世界の再建費用指数によると、2024年には材料費と人件費が前年比4.6%上昇しています。マリーナベイ・サンズの80億米ドルに及ぶ第2期拡張のような旗艦プロジェクトは、しばしば5億米ドルを超える費用がかかります。小規模な開発者は、財務リスクを抑えるために合弁事業やライセンス契約に移行することが多いですが、長期にわたる資本サイクルが新規供給を遅らせ、市場全体の価格規律を強化しています。

* スリル満点のアトラクションに対する賠償責任保険料の上昇: 2024年のレクリエーション全体のインフレ率は1.1%でしたが、ライド集約型パークでは保険更新料が著しく高くなっています。保険料の上昇は、事業者にポートフォリオを中程度のスリルライドに再調整するか、リスク共有プールに参加するよう圧力をかけています。これにより、イノベーションが資金力のあるブランドに集中し、市場シェアの統合が進む可能性があります。

セグメント分析

* タイプ別: アミューズメント施設が収益をリード

アミューズメントパークとウォーターパークは、2024年のレクリエーションサービス市場収益の半分強を占めました。これらの施設は、ブランド小売、テーマフード、有料の待ち時間短縮サービスを組み合わせることで高い顧客支出を達成し、再投資サイクルはしばしば自己資金で賄うことができます。スポーツ施設およびイベントは、より小規模な基盤ですが、2030年までに7%のCAGRで最も急速な拡大を遂げています。マラソンカレンダー、eスポーツリーグ、国際トーナメントがインフラ投資を促進し、プロジェクトサイクルの早い段階でキャッシュフローを加速させ、市場を広げる新たなコンテンツストリームを追加しています。

* 収益源別: 入場料が依然として優勢、飲食が好調

入場券は2024年の世界収益の58%を占め、レクリエーションサービス市場の基盤となっています。しかし、事業者はシェフとの提携やフェスティバル形式のテイスティングが待ち時間を延ばすことなく支出を引き出すことで、飲食からの収益が着実に増加していると報告しています。ブランドとのコラボレーションもさらなる収益増をもたらし、マクロ経済の変動が激しい時期でも収益の回復力を強化しています。

* 年齢層別: 若年層と家族層が勢いを牽引

18~35歳の個人は2024年の訪問者の42%を占め、彼らのソーシャルメディアでの共有がオーガニックなマーケティング効果を増幅させます。オンラインでの体験共有意欲の高さが、口コミを増やし、総訪問者数を増加させています。36~55歳の家族層は、特にプレミアムバンドルが物流を簡素化する場合、1回の訪問あたり平均310米ドルと高い支出をしています。55歳以上の訪問者は、解釈的・教育的なプログラムに惹かれる傾向があり、美術館、庭園、文化遺産施設は、混雑を制限しつつ物語の深みを豊かにする夜間講座やキュレーションツアーを追加しています。

* モード別: 物理的な優位性が継続、デジタルが加速

オンサイトの会場は2024年の収益の93%を占めました。多感覚的な環境は遠隔での再現が難しいため、支出の中心は物理的なゲート内に留まっています。同時に、オンラインおよびハイブリッド製品は14%のCAGRで進展しています。サブスクリプションベースのバーチャルコンサート、パークチケットにリンクした拡張現実アドオン、自宅で楽しめる脱出ゲームなどが、新たな収益化の道を開き、旅行期間を超えてブランドエンゲージメントを拡大しています。

地域分析

* アジア太平洋: 2024年には世界の収益の34%を占め、最大の地域市場シェアを誇ります。アジア域内航空便の拡大と中国、日本、韓国における国内観光刺激策が、キャパシティの成長を支えています。マカオは2024年第3四半期に61億米ドルのマスゲーミング収益を記録し、訪問者数が2019年を下回ったにもかかわらず、訪問者あたりの収益増加を強調しています。

* 北米: レクリエーションサービス業界のイノベーションハブであり続けています。アミューズメントおよびレクリエーションプロジェクトへの民間建設支出は、2024年4月に169億米ドルに達し、パンデミック前のピークを上回りました。統合型リゾートは、アリーナでのレジデンシーやインタラクティブアートを通じて非ゲーミング収益を強化し、成熟した市場が新たな需要層を獲得していることを示しています。

* 中東およびアフリカ: 2030年までに約8%と最も速い予測CAGRを記録しています。サウジアラビア、カタール、アラブ首長国連邦における政府系ギガプロジェクトは、複合現実アリーナ、屋内サーフラグーン、遺産再生に資本を投入しています。サウジアラビアの2030年までに1億5000万人の訪問者を受け入れるという野心は、砂漠の季節性を相殺するほぼ一年中利用可能な屋内アトラクションを推進しています。

競争環境

このセクターは、知的財産ライブラリを持つグローバルコングロマリットと、超地域密着型スペシャリストという両極端な構造を示しています。大規模事業者は、ダイナミックプライシングエンジン、生体認証入場、集中調達を活用して利益率を確保しています。一方、小規模な独立系事業者は、先住民の物語や地元のクラフトビールとの組み合わせなど、独自性を通じて差別化を図り、規模の不利にもかかわらずニッチな市場シェアを維持しています。

資本集約度は、低コストの資金調達が可能な企業に有利に働きます。マリーナベイ・サンズの80億米ドルの拡張は、リターンを損なうことなく進行し、バランスシートの強さを示しています。対照的に、2024年に天候関連の来場者減少に見舞われた米国の地域パークチェーンは、流動性バッファが薄く、小規模事業体の脆弱性を示しています。中規模グループは、次世代技術に必要な規模を達成し、より強固な市場シェアを確保するために、合併やフランチャイズ化を模索する傾向が強まっています。

技術力も差別化要因となります。AIによる待ち時間管理を導入するチェーンは、待ち時間を短縮し、一人当たりの支出を向上させます。キャッシュレス生体認証入場は、ゲート処理能力を加速させ、顧客満足度を高め、人件費を削減します。このような投資は、トップティアの事業者と資金不足の事業者との間の格差を広げ、市場の集中度を徐々に高める統合を促しています。

レクリエーションサービス業界の主要企業

* The Walt Disney Company

* Universal Destinations & Experiences

* Las Vegas Sands Corp.

* Merlin Entertainments Group

* MGM Resorts International

最近の業界動向

* 2025年3月: サウジアラビアのレジャー資産を拡大するため、リヤドに初の屋内サーフラグーンの建設が確認され、2025年後半にオープン予定です。

* 2025年2月: ヨーロッパの大手美術館グループがAIガイド付きナイトツアーシリーズを開始し、24時間以内に3ヶ月分の予約が完売し、日中の開館時間を延長することなく追加収益を獲得しました。

* 2024年12月: 北米のリゾート運営会社が、7,000席の新アリーナが非ゲーミング収益を65%以上に引き上げたことを挙げ、過去最高の年間EBITDAを報告しました。

* 2024年10月: ユニバーサル・オーランドは、エピック・ユニバースのグランドオープン日を2025年5月22日と確認し、バケーションパッケージの先行販売で10月の記録を樹立しました。

このレポートは、世界のレクリエーションサービス市場に関する詳細な分析を提供しています。

1. 調査の目的と市場の定義

本調査では、世界のレクリエーションサービス市場を、娯楽、スポーツ、文化的な豊かさ、またはウェルネスを目的として、人々が自由時間に選択するあらゆる有料施設および体験と定義しています。具体的には、テーマパークの入場料、フィットネスクラブの会員権、ライブエンターテイメントのチケット、ガイド付きアウトドア活動などが含まれます。市場価値は名目米ドルで示され、オンサイト(現地)サービスだけでなく、デジタルで提供されるサービスも対象としています。ただし、機器の販売や純粋な旅行パッケージは本モデルの対象外とされています。

2. 市場の状況と主要な推進要因

市場は、複数の強力な推進要因によって成長しています。

* アジア太平洋地域では、消費者が体験型レジャー旅行へとシフトしていることが大きな要因となっています。

* 世界規模では、グローバルなメディアフランチャイズと連携したIP(知的財産)ベースのテーマパークが急増しています。

* 北米では、カジノ統合型リゾートが非ゲーミング収益の多様化を推進しています。

* 欧州では、政府の都市再活性化プログラムが文化アトラクションの活性化を促しています。

* スポーツツーリズムも重要な要素であり、2028年のロサンゼルスオリンピックと2032年のブリスベンオリンピックを控えたキャンペーンが市場を牽引しています。

* GCC(湾岸協力会議)地域では、AR/VR(拡張現実/仮想現実)アトラクションの急速な導入により、一人当たりの支出が増加すると予測されています。

3. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 大規模な体験型施設を建設するための高額な初期設備投資(5億米ドル以上)が挙げられます。

* スリル満点のアトラクションに対する賠償責任保険料の高騰も懸念材料です。

* COVID-19パンデミック後には、専門的なライブイベント運営における人材不足が顕在化しています。

* さらに、動物をベースとしたエンターテイメントに対しては、ESG(環境・社会・ガバナンス)の監視が強化されており、これも市場の制約となっています。

4. 市場規模と成長予測

本レポートでは、市場を多角的に分析し、成長予測を行っています。

* タイプ別では、アミューズメント(テーマパーク、ウォーターパーク、ギャンブル、カジノ、文化・遺産アトラクション、スポーツ施設・イベント)に分類されます。

* 収益源別では、入場料/チケット販売、飲食、商品販売/ライセンス、スポンサーシップ/広告に分けられます。

* 年齢層別では、18歳未満、18~35歳、36~55歳、55歳以上という区分で分析されます。

* モード別では、オンサイト/物理的な体験と、オンライン/バーチャル体験の両方が考慮されています。

* 地域別では、北米(米国、カナダ)、中南米(ブラジル、アルゼンチン、メキシコなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、ニュージーランドなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)といった主要地域およびその下位区分で詳細な分析が行われています。

5. 競争環境

競争環境のセクションでは、市場における戦略的動向、ベンダーのポジショニング分析、および主要企業のプロファイルが提供されています。主要企業には、ウォルト・ディズニー・カンパニー、ユニバーサル・デスティネーションズ&エクスペリエンス(コムキャスト)、マーリン・エンターテイメンツ・グループ、シーワールド・エンターテイメント社、シックス・フラッグス・エンターテイメント社、シーダー・フェアL.P.、ラスベガス・サンズ社、MGMリゾーツ・インターナショナル、ギャラクシー・エンターテイメント・グループ、ウィン・リゾーツ社、ライブ・ネイション・エンターテイメント社、マディソン・スクエア・ガーデン・エンターテイメント社、ボーン・レジャー・ホールディングス社、パレス・エンターテイメント(パルケス・レウニドス)、パルケス・レウニドス・セルビシオス・セントラレスS.A.、チメロン・グループ、カーニバル・コーポレーション&plcなどが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、製品とサービス、および最近の動向が含まれます。

6. 市場機会と将来の展望

レポートは、市場における新たな機会と将来の展望についても探求しており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における体験型レジャートラベルへの消費者主導の移行

- 4.2.2 グローバルメディアフランチャイズと結びついたIPベースのテーマパークの急増

- 4.2.3 北米におけるカジノ統合型リゾートによる非ゲーミング収益の多様化の推進

- 4.2.4 欧州における政府の都市再生プログラムによる文化アトラクションの促進

- 4.2.5 2028年ロサンゼルスおよび2032年ブリスベンオリンピックに向けたスポーツツーリズムキャンペーン

- 4.2.6 GCCにおけるAR/VRアトラクションの急速な導入による一人当たり支出の増加

-

4.3 市場の制約

- 4.3.1 大規模体験型施設(5億米ドル超)に対する高額な初期設備投資

- 4.3.2 スリル満点のアトラクションに対する賠償責任保険料の高騰

- 4.3.3 COVID後における専門的なライブイベント運営の人材不足

- 4.3.4 動物をベースとしたエンターテイメントに対するESG監視の強化

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 投資分析

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 アミューズメント

- 5.1.1.1 テーマパークとウォーターパーク

- 5.1.1.2 ギャンブルとカジノ

- 5.1.1.3 文化・遺産アトラクション(博物館、美術館、動物園)

- 5.1.1.4 スポーツ施設とイベント

-

5.2 収益源別

- 5.2.1 入場料 / チケット販売

- 5.2.2 飲食

- 5.2.3 商品とライセンス

- 5.2.4 スポンサーシップと広告

-

5.3 年齢層別

- 5.3.1 <18歳

- 5.3.2 18-35歳

- 5.3.3 36-55歳

- 5.3.4 55歳以上

-

5.4 モード別

- 5.4.1 オンサイト / 物理的

- 5.4.2 オンラインおよびバーチャル体験

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.2 ラテンアメリカ

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 メキシコ

- 5.5.2.4 その他のラテンアメリカ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 ウォルト・ディズニー・カンパニー

- 6.3.2 ユニバーサル・デスティネーションズ&エクスペリエンス(コムキャスト)

- 6.3.3 マーリン・エンターテイメンツ・グループ

- 6.3.4 シーワールド・エンターテイメント社

- 6.3.5 シックス・フラッグス・エンターテイメント社

- 6.3.6 シダー・フェア L.P.

- 6.3.7 ラスベガス・サンズ社

- 6.3.8 MGMリゾーツ・インターナショナル

- 6.3.9 ギャラクシー・エンターテイメント・グループ

- 6.3.10 ウィン・リゾーツ社

- 6.3.11 ライブ・ネイション・エンターテイメント社

- 6.3.12 マディソン・スクエア・ガーデン・エンターテイメント社

- 6.3.13 ボーン・レジャー・ホールディングス社

- 6.3.14 パレス・エンターテイメント(パルケス・レウニドス)

- 6.3.15 パルケス・レウニドス・セルビシオス・セントラレス S.A.

- 6.3.16 チメロン・グループ

- 6.3.17 カーニバル・コーポレーション&plc

- 6.3.18 シーワールド・パークス&エンターテイメント

- 6.3.19 マーリン・エンターテイメンツ・グループ

- 6.3.20 パルケス・レウニドス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レクリエーションサービスとは、人々の心身のリフレッシュ、健康増進、生活の質の向上、そして社会性の育成などを目的として提供される、多岐にわたる活動や体験の総称でございます。単なる娯楽に留まらず、教育的、治療的、社会的な側面も持ち合わせており、個人のウェルビーイングを高める上で不可欠な要素として認識されております。このサービスは、参加者が自発的に楽しみ、満足感を得ることを重視し、日常生活におけるストレスの軽減や、新たな自己発見の機会を提供いたします。

レクリエーションサービスの種類は非常に多岐にわたります。活動内容によって分類すると、まずスポーツ・フィットネス系がございます。これは、ジムでのトレーニング、ヨガ、水泳、球技、登山やキャンプといったアウトドアスポーツなど、身体を動かすことで健康を維持・増進するサービスです。次に、文化・芸術系では、絵画や陶芸などのワークショップ、美術館や博物館の鑑賞、コンサートや演劇の鑑賞、伝統芸能の体験などが含まれます。観光・旅行系では、国内外のツアー、温泉旅館やリゾートホテルでの滞在型アクティビティ、地域固有の文化体験などが挙げられます。エンターテイメント系としては、テーマパーク、映画館、カラオケ、ゲームセンター、オンラインゲームなどが代表的です。また、生涯学習講座や体験学習といった教育・学習系、スパやマッサージ、森林セラピーなどの癒し・リラクゼーション系、地域イベントやボランティア活動といった社会交流系も重要なカテゴリーでございます。提供場所や形態によっても、スポーツクラブや文化センターのような施設型、キャンプ場や公園を利用する屋外型、オンラインゲームやバーチャルツアーなどのオンライン型、そして祭りやコンサートのようなイベント型に分けられます。

これらのレクリエーションサービスは、様々な目的と用途で利用されております。個人においては、日々のストレス解消、健康維持・増進、趣味の追求、自己成長、そして家族や友人との交流を深めるために活用されます。企業では、従業員の福利厚生の一環として、チームビルディング研修、モチベーション向上、メンタルヘルスケアの促進に役立てられております。高齢者施設や医療機関では、入居者や患者のリハビリテーション、認知症予防、生活の質の向上、孤独感の解消を目的としたプログラムが提供されます。教育機関においては、情操教育、社会性の育成、体験学習、野外活動などを通じて、子供たちの健全な成長を支援いたします。地域社会においては、住民の交流促進、コミュニティの活性化、そして観光振興の重要な手段となっております。さらに、障害を持つ方々に対しては、社会参加の促進、自己肯定感の向上、身体機能の維持・向上を目的としたインクルーシブなサービスが提供されております。

レクリエーションサービスの分野では、近年、様々な関連技術が導入され、サービスの質や提供形態に大きな変革をもたらしております。VR(仮想現実)やAR(拡張現実)技術は、自宅にいながらにして世界各地を旅するバーチャル観光、没入感の高いゲーム体験、オンラインフィットネスなど、新たなレクリエーションの可能性を広げております。AI(人工知能)は、個人の興味や健康状態に基づいたパーソナライズされたレクリエーションプログラムの提案、フィットネスコーチング、チャットボットによる利用者サポートなどに活用されております。IoT(モノのインターネット)デバイス、特にウェアラブルデバイスは、利用者の健康データをリアルタイムで収集・分析し、運動量や睡眠の質を可視化することで、より効果的なレクリエーション活動を支援いたします。ビッグデータ分析は、利用者の行動パターンや嗜好を把握し、サービスの改善や新たな企画開発、効果的なマーケティング戦略に貢献しております。また、オンラインプラットフォームは、イベントの予約、参加者同士のマッチング、ライブストリーミングによるイベント配信、オンラインコミュニティの形成など、レクリエーションのアクセス性を高め、多様な交流を促進しております。ロボット技術も、案内ロボットやエンターテイメントロボット、介護支援ロボットとして、サービスの提供やサポートに活用され始めております。

レクリエーションサービス市場の背景には、いくつかの重要な要因がございます。まず、健康志向の高まりとウェルネスブームは、フィットネスやアウトドア活動、癒し系のサービスへの需要を押し上げております。働き方改革などによる余暇時間の増加も、人々がレクリエーションに費やす時間と意欲を高める要因となっております。高齢化社会の進展は、高齢者のQOL向上や健康寿命延伸のためのレクリエーションの重要性を増大させております。また、ストレス社会において、メンタルヘルスケアの一環としてレクリエーションが果たす役割も注目されております。デジタル技術の進化は、オンラインでの新たなサービス形態を生み出し、市場の拡大に貢献しております。一方で、少子高齢化による労働力不足、多様化する利用者のニーズへの対応、新型コロナウイルス感染症のパンデミックによる一時的な需要減退と、その後の回復期におけるサービス形態の変化、オンラインとオフラインの融合といった課題も存在いたします。価格競争の激化や、他社との差別化、そしてサービスの安全管理やリスクマネジメントも、事業者が直面する重要な課題でございます。

今後のレクリエーションサービスの展望といたしましては、さらなるパーソナライゼーションの深化が挙げられます。AIを活用し、個人の健康状態、興味、ライフスタイルに合わせた最適なレクリエーションプログラムが提供されるようになるでしょう。オンラインとオフラインを融合したOMO(Online Merges with Offline)型のサービスが主流となり、自宅でのバーチャル体験と実際の施設での活動がシームレスに連携するハイブリッドな形態が普及すると考えられます。ウェルネス志向は一層強化され、心身の健康を総合的にサポートするホリスティックなサービスが求められるようになるでしょう。地域密着型サービスの進化も期待され、地域コミュニティとの連携を強化し、地方創生に貢献するレクリエーションが展開される見込みです。テクノロジーの活用はさらに進み、VR/AR技術による没入感の高い体験や、メタバース空間での新たなレクリエーションが創出される可能性もございます。また、環境に配慮したサステナブルなレクリエーションや、多様な人々が共に楽しめるインクルーシブなサービス設計が重視されるようになるでしょう。予防医療や介護との連携も深まり、レクリエーションが健康寿命の延伸に貢献する重要な役割を担うことが期待されております。