RVファイナンス市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

レクリエーションビークル融資市場レポートは、車両別(モーターホーム[クラスAなど]、牽引式RV/キャラバン[トラベルトレーラーなど])、融資元別(銀行、信用組合など)、融資目的別(新規購入ローンなど)、借り手の信用格付け別(プライム層など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レクリエーション車両(RV)ファイナンス市場の概要:2025年~2030年の成長トレンドと予測

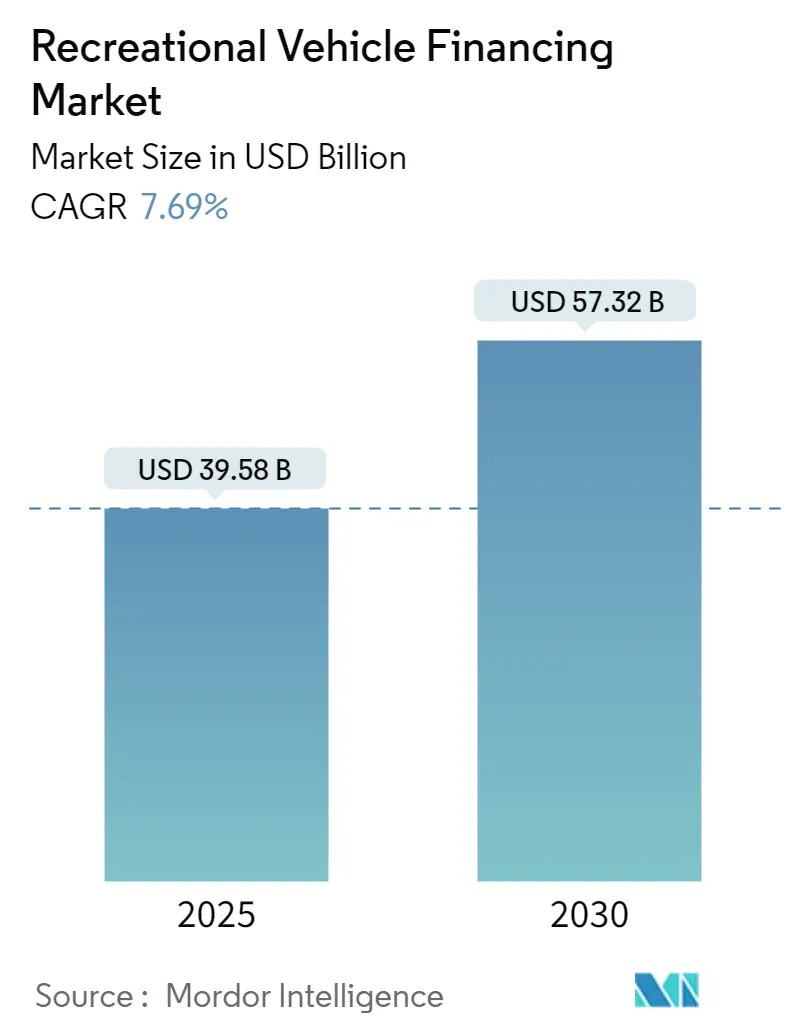

# 市場概況

レクリエーション車両(RV)ファイナンス市場は、2025年に395.8億米ドルと評価され、2030年までに573.2億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.69%を記録する見込みです。この市場の拡大は、リモートワークの普及、融資環境の緩和、そして借り手の適格性を広げる洗練されたリスクベースの価格設定モデルによって推進されています。

現在のRVファイナンス市場では、購入需要がレジャー目的とフルタイム居住目的の両方を満たすようになり、特にデジタルノマドの間ではモーターホームが主要な住居として利用されています。低金利と最長240ヶ月に及ぶ長期ローンは、月々の支払いを軽減し、借り手にとって魅力的です。また、テレマティクスを活用した引受審査は、貸し手の損失を軽減し、利益率を支えています。フィンテック企業がデジタル融資プラットフォームを拡大するにつれて競争が激化しており、これにより従来の銀行は顧客体験の向上と商品ラインナップの多様化を迫られています。地域別に見ると、米国が全体の融資量を牽引していますが、アジア太平洋地域の中間所得層の成長が長期的な需要に大きく貢献すると予想されています。RVファイナンス市場は、一時的な休暇目的の融資から、より強固なモビリティソリューションのエコシステムへと移行しつつあります。

主要な市場指標は以下の通りです。

* 調査期間: 2024年~2030年

* 市場規模(2025年): 395.8億米ドル

* 市場規模(2030年): 573.2億米ドル

* 成長率(2025年~2030年): 7.69% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレーヤー: Bank of America、Wells Fargo、JPMorgan Chase、Truist Bank (LightStreamを含む)、U.S. Bankなど

# 主要なレポートのポイント

* 車両タイプ別: 2024年にはトラベルトレーラーがRVファイナンス市場の35.47%を占め、最も大きなシェアを占めました。一方、クラスBモーターホームは2030年までに8.84%のCAGRで成長すると予測されています。

* 融資元別: 2024年には銀行および信用組合がRVファイナンス市場の47.63%を占めました。オンラインフィンテック貸し手は2030年までに15.46%のCAGRで成長すると予測されています。

* ローン目的別: 2024年には新規購入ローンがRVファイナンス市場規模の70.26%を占めました。借り換えおよびエクイティリリースローンは2030年までに9.64%のCAGRで拡大しています。

* 借り手の信用階層別: 2024年にはプライム層の借り手がRVファイナンス市場の54.83%を占めました。しかし、サブプライム層の融資は2030年までに12.28%のCAGRで最も速い成長を示しています。

* 地域別: 2024年には北米がRVファイナンス市場の61.42%を占めました。一方、アジア太平洋地域は2030年までに9.73%のCAGRを達成すると予測されています。

# 世界のRVファイナンス市場のトレンドと洞察

成長要因(Drivers)

1. 可処分所得の増加と有利な金利環境(CAGRへの影響: +2.1%)

家計所得の増加と緩和的な金融政策により、信用供与が拡大し、2025年にはニアプライム層のRVローン承認が前年比23%増加しました。高額なクラスAユニットでは240ヶ月の長期ローンが一般的となり、月々の支払いを軽減し、高コストな住宅市場から移住する購入者を引き付けています。貸し手は、テレマティクスから得られる利用スコアに連動した変動金利構造を通じて、ポートフォリオの健全性を維持しています。多くの家庭にとって、RVは住宅と交通手段を兼ね備えた費用対効果の高い選択肢となり、RVファイナンス市場の構造的成長を後押ししています。

2. リモートワークの普及によるモバイルライフスタイルの実現(CAGRへの影響: +1.8%)

リモートワークの常態化により、RVが年間を通じての住居として利用されるようになり、引受審査は場所にとらわれない収入や非伝統的な住所確認を認識するモデルへと移行しています。RVファイナンス市場は、固定資産税のない柔軟な住居を求める高信用度の借り手によって恩恵を受けています。真実の貸付法(TILA)における「住居」の分類に関する規制のニュアンスは、コンプライアンスコストを増加させる一方で、ローン設計の革新を促進しています。需要は、都市部の給与を維持しつつ生活費を節約するためにRVの機動性を活用するテクノロジー専門家の間で集中しています。

3. OEMおよびディーラーによる自社ファイナンスの拡大(CAGRへの影響: +1.4%)

メーカーやディーラーは、販売チャネル内でファイナンスを積極的に提供し、外部の貸し手よりも有利なプロモーション金利を提供しています。自社プログラムは、リベート構造を活用して新型モデルの販売を加速させ、関連部品の収益を向上させます。このアプローチはブランドロイヤルティを確保し、OEMがファイナンスマージンを収益化することを可能にします。しかし、貸借対照表へのエクスポージャーが増加するため、景気後退期には厳密な流動性監視が求められます。借り手にとっては、統合されたファイナンスが購入サイクルを短縮し、RVファイナンス市場全体の軌道を支えています。

4. テレマティクスを活用したリスクベースの価格設定によるデフォルト率の低下(CAGRへの影響: +1.2%)

高度なテレマティクスソリューションは、走行距離、メンテナンス遵守状況、位置情報に関する詳細なデータを提供し、貸し手がリアルタイムで金利を調整することを可能にします。早期導入企業は、従来のスコアのみの引受審査と比較して、デフォルト発生率が最大20%低いと報告しており、これにより資本コストが削減され、競争力のあるAPR(年率)が維持されています。信用履歴が少ないものの、健全な運用行動を示す借り手は、より良い価格設定の恩恵を受け、RVファイナンス市場への参加が拡大し、包括的な成長ダイナミクスを強化しています。

5. P2P RVレンタルプラットフォームによる残存価値の向上(CAGRへの影響: +0.9%)

P2P(ピアツーピア)のRVレンタルプラットフォームは、RVの残存価値を高めることで、ファイナンス市場に好影響を与えています。RVを所有者が使用しない期間にレンタルすることで、収益機会が生まれ、車両の経済的価値が向上します。これにより、貸し手はRVをより魅力的な担保と見なし、融資条件を改善する可能性があります。

6. ESG連動型ABS構造による貸し手のコスト削減(CAGRへの影響: +0.7%)

環境・社会・ガバナンス(ESG)に連動した資産担保証券(ABS)の構造は、貸し手の資金調達コストを削減する可能性があります。特に、太陽光発電設備を備えたモーターホームなど、環境に配慮したRVのファイナンスにおいて、ESG基準を満たすことで投資家からの資金調達が容易になり、貸し手はより低いコストで資金を調達できるようになります。

阻害要因(Restraints)

1. RVの高額な初期費用と金利の変動性(CAGRへの影響: -1.9%)

2024年の平均融資額は67,216米ドルに達し、償却期間が延長されても手頃な価格を維持することが困難になっています。金利の変動は長期ローンの支払い不確実性を高め、製品革新にもかかわらずエントリーレベルの需要を抑制しています。貸し手は金利キャップオプションを提供して金利リスクを転嫁していますが、このようなヘッジは実質的な信用コストを上昇させます。手頃な価格と利回りの間の緊張は、RVファイナンス市場の短期的な拡大を抑制し続けるでしょう。

2. 急速な減価償却と高額な保険料(CAGRへの影響: -1.6%)

RVは乗用車よりも速く減価償却するため、マイナス資産価値のリスクが生じ、借り換えが複雑になります。気候関連の事象が発生しやすい地域では、保険料が年間25~30%上昇しており、貸し手は保守的なローン・トゥ・バリュー(LTV)閾値を設定せざるを得ません。ギャップ保険や残存価値保証が登場していますが、特にクラスAモーターホームでは追加コストが発生します。所有にかかる総費用の上昇は、RVファイナンス市場の見通しに対する持続的なブレーキとなっています。

3. TILA(真実の貸付法)における「住居」分類によるコンプライアンスコストの増加(CAGRへの影響: -1.1%)

真実の貸付法(TILA)におけるRVの「住居」としての分類に関する規制のニュアンスは、貸し手にとってコンプライアンスコストを増加させます。この分類は、住宅ローンと同様の厳格な開示要件や消費者保護規定を適用する可能性があり、貸し手の業務負担を増大させます。

4. 主要地域における気候変動に起因する災害リスク(CAGRへの影響: -0.8%)

北米西部、南ヨーロッパ、オーストラリアなどの主要地域における気候変動に起因する災害リスクは、RVファイナンス市場に悪影響を及ぼす可能性があります。自然災害はRVの物理的損害を引き起こし、その価値を低下させるだけでなく、保険料の高騰や保険適用範囲の制限につながる可能性があります。これにより、貸し手はリスク評価を厳格化し、融資条件を厳しくする可能性があります。

# セグメント分析

車両タイプ別:牽引型RVが市場規模を牽引

トラベルトレーラーは、その低い取得コストと既存の牽引車両との互換性により、2024年の融資実行額の35.47%を占め、RVファイナンス市場の車両タイプ別で最大のシェアを占めました。このセグメントの融資期間は通常180ヶ月を超えることはなく、貸し手にとってポートフォリオの期間管理が容易です。一方、モーターホームは、リモートワーカーがコンパクトなモバイルオフィスを好む傾向にあるため、2030年までに8.84%のCAGRで融資実行額が拡大すると予測されています。

* モーターホームのサブセグメント:

* クラスA: 高級な内装を反映し、通常、より高い融資限度額と長期の満期が適用されます。

* クラスC: 設備と予算のバランスを重視する家族層に人気があります。

* トラックキャンパー: 担保の携帯性と残存価値の不確実性を反映し、より短い期間と高い金利スプレッドで融資が確保されます。

* フィフスホイールユニットとトイホーラー: 特殊なニッチ市場に対応し、ライフスタイルアクセサリーをバンドルすることが多く、融資額が増加し、より高い頭金が必要となります。

* ポップアップおよび折りたたみ式トレーラー: 消費者の嗜好の変化により逆風に直面していますが、季節的なレンタル利用者が所有者になることで、一時的に申請が急増することがあります。

貸し手は、返済期間と担保評価に基づいて、より広範なRVファイナンス市場内でリスクを細分化しています。

融資元別:伝統的な銀行はデジタルディスラプションに直面

銀行および信用組合は、預金による資金調達コストの優位性と成熟したディーラーとの関係から恩恵を受け、2024年の融資実行額の47.63%を占め、RVファイナンス市場を支配しています。しかし、フィンテック貸し手による市場シェアの獲得が加速しており、その15.46%のCAGR予測は、自動化された引受審査と即時決定ポータルに基づいています。ディーラーおよびOEMの自社ファイナンス部門は、プロモーションAPRを活用して在庫処分とファイナンス利用を同期させ、特にモデルイヤー移行期に効果を発揮します。政府系プログラムは依然として限定的ですが、特定のRVを製造住宅として扱うことで、地方地域に重要な流動性を提供しています。P2Pプラットフォームはまだ初期段階ですが、RVファイナンス業界におけるリスク階層化された投資家参加の将来的な道筋を示しています。

競争の再編は、既存企業に融資実行パイプラインのデジタル化、電子署名の統合、代替データスコアリングの採用を促しています。信用組合は、付帯サービス、保険、会員特典をバンドルすることで、顧客ロイヤルティを維持しようとしています。最終的には、差別化された顧客体験と資金調達コストの裁定が、RVファイナンス市場における将来のシェア変動を決定するでしょう。

ローン目的別:借り換えが勢いを増す

新規購入契約は、2024年のRVファイナンス市場シェアの70.26%を占め、購入中心の借り手の動機を再確認しました。しかし、エクイティリリースおよび借り換えの融資量は、借り手が債務整理やユニットのアップグレードのために担保価値を引き出すため、2030年までに9.64%のCAGRで増加すると予測されています。金利の変動は、金利曲線が逆転した際に、経験豊富な所有者が条件を再構築するインセンティブとなり、RV証券の流通市場の需要を維持しています。エクイティリリースローンは、住宅改修や教育費など、レクリエーション以外の目的をサポートすることが多く、RVファイナンス市場における資産固有のファイナンスと汎用ファイナンスの境界が曖昧になっていることを示しています。

貸し手にとって、借り換えパイプラインは新規購入者マーケティングよりも低い顧客獲得コストを提供し、確立された支払い履歴があるため、より強力なパフォーマンスを示す可能性があります。しかし、キャッシュアウト借り換えのシェア増加はローン・トゥ・バリュー比率を高め、ダウンサイドリスクを管理するために堅牢な担保評価と保険適用範囲を必要とします。

借り手の信用階層別:プライム層が優勢、サブプライム層に成長の可能性

プライム層の借り手(FICOスコア720以上)は、RV購入の裁量的な性質と低リスクプロファイルへの引受審査の選好を反映し、2024年の融資実行額の54.83%を占めました。AIを活用したスコアリングモデルの進歩により、サブプライム層への浸透が深まり、この層は2030年までに12.28%のCAGRで拡大しています。ニアプライム層の申請者は、より高い頭金や延長保証などの担保追加によって、価格プレミアムを軽減しています。信用階層の多様化はRVファイナンス市場を広げますが、調整されたリスクベースの価格設定と堅牢な資産追跡ツールが求められます。

代替データは、ギグエコノミーの収入安定性や公共料金の支払い履歴など、FICOの優位性に挑戦する機械学習アルゴリズムに供給されています。貸し手にとって、RVファイナンス業界における延滞目標を損なうことなく利回りを最適化するためには、信用階層全体にわたるバランスの取れたポートフォリオ構築が不可欠です。

# 地域分析

* 北米: RVファイナンス市場の主要地域であり、2024年の収益の61.42%を占めています。成熟したディーラーネットワーク、競争力のある資金調達コスト、および柔軟な規制Zガイドラインが、2030年までの6.8%のCAGRを支えています。若年層や多様な民族の購入者へのシフトが新たな需要を生み出す一方、住居分類に関する規制は貸し手にコンプライアンスワークフローの改善を促しています。

* アジア太平洋: 最も急速に成長している地域であり、9.73%のCAGRが予測されています。中間所得層の増加、国内観光の促進、柔軟な生活様式への受容の高まりが、未発達な融資インフラにもかかわらず融資実行を促進しています。国際的な銀行やフィンテック企業は、現地のディーラーと協力して、所有権、保険、サービス提供の枠組みを標準化し、RVファイナンス市場全体でのスケーラブルな成長の基盤を築いています。

* ヨーロッパ: 成熟しているものの、多様な規制体制と限られたキャンプ場密度によって分断された市場です。持続可能なパワートレインと軽量設計への需要が集中しており、貸し手はグリーンローン構造やESG連動型資産担保証券の検討を進めています。

* 南米: ブラジルとアルゼンチンが牽引し、7.9%のCAGRが見込まれていますが、通貨変動と政治的変動がリスク選好度を抑制しています。

* 中東およびアフリカ: RVファイナンス市場はまだ初期段階ですが、アラブ首長国連邦や南アフリカの富裕層の間で高級モーターホームへの関心が高まっており、長期的な潜在性を示唆しています。

# 競争環境

RVファイナンス市場は、ある程度の集中度を示しています。この市場のトップ貸し手は、融資実行額のかなりの部分を占めています。2025年には、RVファイナンス市場のトップ5の貸し手が市場の融資実行額の大部分を支配しています。Bank of AmericaはRVファイナンス市場の主要プレーヤーであり、低コストのホールセール資金調達と広範なディーラーフロアプラン関係へのアクセスを可能にしています。Wells Fargoも重要な貸し手であり、デジタルオンボーディングプロセスを強化し、共同ブランドの信用パートナーシップを確立しています。

主要OEMの自社ファイナンス部門は、プロモーションAPRと保証プログラムをバンドルすることでリーチを拡大し、顧客を囲い込み、付帯サービス収益を獲得しています。デジタルネイティブな貸し手は、AI駆動の引受審査と即時資金提供を活用し、スピードと透明性を重視する借り手を獲得しています。Synchronyが戦略的提携を通じてトレーラーローンに拡大していることは、専門金融機関が製品の隣接性を利用してシェアを獲得する方法を示しています。

競争の激化は、ESG連動型証券化が、太陽光発電設備付きモーターホームのような環境上の利点を定量化できる貸し手の資本コストを削減するにつれて加速しています。テレマティクスベースの価格設定を先駆的に導入するプレーヤーは、ポートフォリオの損失優位性を達成し、それを金利割引に再投資しています。戦略的な競争の場は、資金調達コスト、顧客体験、データ分析能力に及び、RVファイナンス市場の継続的なダイナミズムを保証しています。

RVファイナンス業界の主要リーダー:

* Bank of America

** Bank of America

* Wells Fargo

* US Bank

* Ally Financial

* Medallion Bank

* Truistこれらの主要リーダーは、伝統的な大手銀行から専門金融機関まで多岐にわたり、RVファイナンス市場においてそれぞれ異なる戦略と強みを発揮しています。Bank of America、Wells Fargo、US Bank、Truistといった大手商業銀行は、広範な顧客基盤と既存の融資チャネルを活用し、競争力のある金利と多様な商品を提供しています。一方、Ally Financialはデジタルプラットフォームとディーラー向けサービスを強化し、顧客体験の向上に注力。Medallion Bankのような専門金融機関は、特定のディーラーネットワークやRV購入者層に焦点を当てることで、迅速な審査と柔軟な条件で市場シェアを獲得しています。

市場の展望と課題:

RVファイナンス市場は、レクリエーション活動への関心の高まりと、より柔軟なライフスタイルを求める消費者の増加により、今後も成長が期待されます。しかし、金利の上昇、サプライチェーンの変動、燃料価格の不安定さといったマクロ経済的要因は、市場の成長に影響を与える可能性があります。また、新たなテクノロジーの導入と消費者行動の変化に対応するため、貸し手は継続的なイノベーションと適応が求められます。特に、パーソナライズされた融資ソリューション、デジタル化された申請プロセス、そして持続可能性への配慮が、将来の競争優位性を決定する鍵となるでしょう。

レクリエーション車両ファイナンス市場レポート概要

本レポートは、レクリエーション車両(RV)ファイナンス市場に関する詳細な分析を提供しています。RVファイナンスとは、モーターホーム、トレーラー、その他のレジャー車両の購入資金を調達するためのローンや支払いプランを指し、柔軟な返済オプション、競争力のある金利、多様なローン構造を提供することで、国内旅行やアウトドア体験への高まる需要に応える金融サービスです。

# 1. 調査の前提と範囲

本調査は、RVファイナンス市場の定義、調査範囲、および市場を形成する主要な要因を明確にしています。市場は、車両タイプ、資金調達源、融資目的、借り手の信用度、および地域に基づいて詳細にセグメント化されており、各セグメントの市場規模と予測は米ドル(USD)で示されています。

# 2. エグゼクティブサマリー

市場の主要な動向、成長予測、および競争環境の概要が提供されています。

# 3. 市場概況

3.1 市場の推進要因

RVファイナンス市場の成長を促進する主な要因は以下の通りです。

* 可処分所得の増加と有利な金利環境: 消費者の購買力向上と低金利がRV購入を後押ししています。

* リモートワークの普及によるモバイルライフスタイルの実現: リモートワークの採用が急増し、人々が場所にとらわれずに生活できるようになったことで、RVをフルタイムの住居として利用する需要が高まり、年間を通じたファイナンス需要と長期ローン期間が生み出されています。

* キャプティブ(OEMおよびディーラー)ファイナンスプログラムの拡大: メーカーやディーラーが提供する独自のファイナンスプログラムが、購入者にとって魅力的な選択肢となっています。

* テレマティクスを活用したリスクベースの価格設定によるデフォルト率の低下: テレマティクス技術の導入により、貸し手はより正確なリスク評価が可能となり、デフォルト率の低下に貢献しています。

* P2P RVレンタルプラットフォームによる残存価値の期待向上: 個人間(P2P)のRVレンタルプラットフォームの登場により、RVの利用頻度が高まり、その残存価値に対する期待が高まっています。

* ESG連動型ABS構造による貸し手の資本コスト削減: 環境・社会・ガバナンス(ESG)に配慮した資産担保証券(ABS)の構造が、貸し手の資本コストを削減し、より多くの融資を可能にしています。

3.2 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* RVの初期費用と金利変動の高さ: RVの購入には高額な初期費用がかかり、金利の変動が購入意欲に影響を与えることがあります。

* 急速な減価償却と高い保険料: RVは急速に価値が下落する傾向があり、また保険料も高額であるため、所有コストが増大します。

* TILA/住居分類の進化によるコンプライアンスコストの増加: 真実の貸付法(TILA)や住居分類に関する規制の変更が、貸し手のコンプライアンスコストを増加させています。

* 主要なキャンプ地域における気候変動による災害リスク: 気候変動による自然災害の増加が、RVの利用や保険に影響を与える可能性があります。

3.3 その他の市場分析

バリュー/サプライチェーン分析、規制環境、デジタルレンディングやAI信用スコアリングなどの技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

# 4. 市場規模と成長予測

市場は以下の主要なセグメントに分けられ、それぞれについて市場規模と成長予測が提供されています。

* 車両タイプ別:

* モーターホーム(クラスA、クラスB(バンコンバージョン)、クラスC)

* 牽引型RV/キャラバン(トラベルトレーラー、フィフスホイール、トイホーラー、トラックキャンパー、ポップアップ/折りたたみトレーラー)

* 資金調達源別:

* 銀行および信用組合

* ディーラー/OEMキャプティブファイナンス

* メーカー支援プログラム

* オンライン/FinTech貸し手

* P2Pおよびマーケットプレイスレンディング

* 政府支援ローン

* 融資目的別:

* 新規購入ローン

* 借り換え/エクイティリリースローン

* 借り手の信用度別:

* プライム(FICOスコア720以上)

* ニアプライム(FICOスコア660~719)

* サブプライム(FICOスコア660未満)

* 地域別:

* 北米(米国、カナダ、その他)

* 南米(ブラジル、アルゼンチン、その他)

* 欧州(ドイツ、英国、フランス、スペイン、ロシア、その他)

* アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)

* 中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他)

# 5. 競争環境

市場集中度、主要企業の戦略的動向、および市場シェア分析が提示されています。主要な競合企業には、Bank of America、Wells Fargo、JPMorgan Chase、Truist Bank、U.S. Bank、Ally Financial、MandT Bank、Navy Federal Credit Union、Southeast Financial、Good Sam Finance Center、LendingTree、GreatRVLoan、My Financing USA、DLL Groupなどが含まれ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

# 6. 市場機会と将来展望

ホワイトスペース分析や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が探求されています。

# 7. レポートで回答される主要な質問

本レポートでは、以下の重要な質問に対する回答が提供されています。

* レクリエーション車両ファイナンス市場の現在の規模はどのくらいですか?

2025年には395.8億米ドル、2030年までには573.2億米ドルに達すると予測されています。

* どの車両セグメントが融資実行を支配していますか?

牽引型RVカテゴリー内のトラベルトレーラーが、2024年の融資実行額の35.47%を占め、市場をリードしています。

* FinTech貸し手はこの分野でどのくらいの速さで成長していますか?

オンラインおよびFinTechの融資実行者は、2030年まで年平均成長率(CAGR)15.46%で拡大すると予測されています。

* リモートワーカーは需要にどのように影響していますか?

リモートワーカーはRVをフルタイムの住居として利用することがあり、これが年間を通じたファイナンス需要とより長期のローン期間を生み出しています。

* 有利な金利にもかかわらず、市場の成長を抑制する要因は何ですか?

RVの高い初期費用、急速な減価償却、および保険料の上昇が、手頃な価格と借り換えオプションを圧迫しています。

* どの地域が最も速く成長すると予想されますか?

アジア太平洋地域は、中間層のレジャー支出の加速に伴い、年平均成長率9.73%で成長すると予測されています。

このレポートは、RVファイナンス市場の現状と将来の動向を理解するための包括的な情報を提供し、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 可処分所得の増加と有利な金利環境

- 4.2.2 リモートワークの採用急増によるモバイルライフスタイルの実現

- 4.2.3 キャプティブ(OEMおよびディーラー)融資プログラムの拡大

- 4.2.4 テレマティクスを活用したリスクベースの価格設定によるデフォルト率の低下

- 4.2.5 P2P RVレンタルプラットフォームによる残存価値期待の向上

- 4.2.6 ESG連動型ABS構造による貸し手の資本コスト削減

-

4.3 市場の阻害要因

- 4.3.1 高額なRV初期費用と金利変動

- 4.3.2 急速な減価償却と高額な保険料

- 4.3.3 進化するTILA/住居分類によるコンプライアンスコストの増加

- 4.3.4 主要なキャンプ地域における気候変動による災害リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望:デジタル融資とAI信用スコアリング

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 車種別

- 5.1.1 モーターホーム

- 5.1.1.1 クラスA

- 5.1.1.2 クラスB(バンコンバージョン)

- 5.1.1.3 クラスC

- 5.1.2 牽引式RV / キャラバン

- 5.1.2.1 トラベルトレーラー

- 5.1.2.2 フィフスホイール

- 5.1.2.3 トイホーラー

- 5.1.2.4 トラックキャンパー

- 5.1.2.5 ポップアップ / 折りたたみ式トレーラー

-

5.2 資金調達源別

- 5.2.1 銀行および信用組合

- 5.2.2 ディーラー/OEMキャプティブファイナンス

- 5.2.3 メーカー支援プログラム

- 5.2.4 オンライン / フィンテック貸し手

- 5.2.5 P2Pおよびマーケットプレイスレンディング

- 5.2.6 政府支援ローン

-

5.3 ローン目的別

- 5.3.1 新規購入ローン

- 5.3.2 借り換え / エクイティリリースローン

-

5.4 借り手の信用格付け別

- 5.4.1 プライム(FICO 720以上)

- 5.4.2 ニアプライム(660~719)

- 5.4.3 サブプライム(660未満)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 バンク・オブ・アメリカ

- 6.4.2 ウェルズ・ファーゴ

- 6.4.3 JPモルガン・チェース

- 6.4.4 トゥルイスト銀行

- 6.4.5 U.S. バンク

- 6.4.6 アライ・フィナンシャル

- 6.4.7 M&T銀行

- 6.4.8 ネイビー・フェデラル・クレジット・ユニオン

- 6.4.9 サウスイースト・フィナンシャル

- 6.4.10 グッド・サム・ファイナンス・センター

- 6.4.11 レンディングツリー

- 6.4.12 グレートRVローン

- 6.4.13 マイ・ファイナンシングUSA

- 6.4.14 DLLグループ

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

RVファイナンスとは、キャンピングカー、モーターホーム、トラベルトレーラーなどのレクリエーションビークル(RV)の購入やリースに必要な資金を提供する金融サービス全般を指します。一般的な自動車ローンと異なり、RVの高額性、趣味性、居住空間としての特性を考慮した商品設計が特徴です。個人によるレジャー目的の購入が主流ですが、法人によるレンタル事業用や移動販売車としての利用も増えており、RVライフスタイルを支える重要なインフラとしての役割を担っています。

RVファイナンスには、その利用形態や資金調達方法によっていくつかの種類が存在します。最も一般的なのは「ローン」であり、RV自体を担保とする「担保型ローン」と、担保を必要としない「無担保型ローン」があります。担保型ローンは低金利で長期返済が可能ですが、無担保型ローンは審査が迅速な反面、金利は高めです。また、新車購入向けの「新車ローン」と、中古RV購入向けの「中古車ローン」があり、中古車は年式や走行距離で条件が変動します。既存ローンをより有利な条件で借り換える「リファイナンス」も利用されます。住宅を担保に資金を借り入れる「ホームエクイティローン」をRV購入資金に充てるケースも見られます。ローン以外では、「リース」も選択肢の一つです。これは、RVの所有権はリース会社にあり、利用者は月々のリース料を支払う形態で、特に法人においては会計処理上のメリットが大きく、初期投資を抑えつつ最新のRVを利用できる点が魅力です。リース料は経費として計上できるため、節税効果も期待できます。個人利用の場合でも、残価設定型リースなど、月々の支払いを抑えるプランが提供されています。

これらのRVファイナンスの種類は、利用者の信用状況、購入するRVの種類、利用目的、そして返済計画によって最適なものが異なります。金利、返済期間、頭金の有無、保証人の要否、そして各種手数料などを総合的に比較検討し、自身のライフスタイルや財務状況に合った選択をすることが重要です。