レクリエーションビークル市場規模・シェア分析-成長トレンドと予測(2026年~2031年)

レクリエーションビークル市場レポートは、タイプ別(牽引式レクリエーションビークルおよびモーターホーム)、用途別(国内/個人利用および商業用)、推進方式別(内燃機関、ハイブリッド、バッテリー電気レクリエーションビークル)、長さ区分別(20フィート未満、20~30フィート、30フィート超)、および地域別にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レクリエーションビークル(RV)市場の概要:成長トレンドと予測(2026年~2031年)

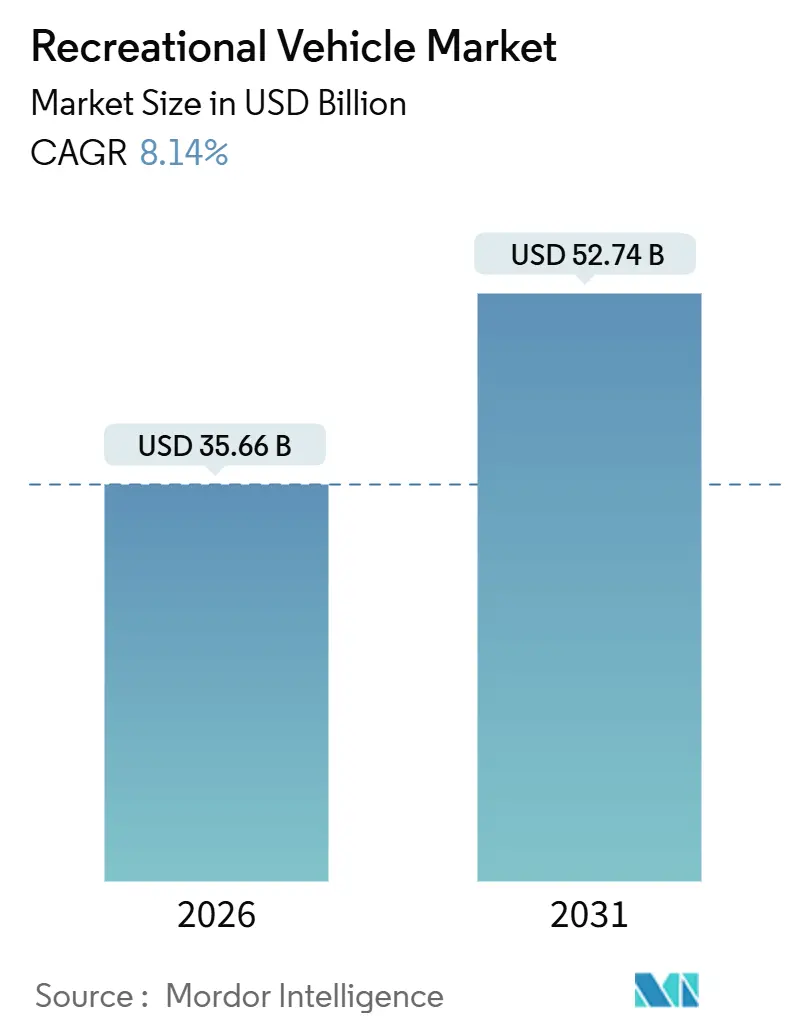

市場規模と成長予測

レクリエーションビークル(RV)市場は、2026年に356.6億米ドル、2031年には527.4億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は8.14%です。牽引式RVが現在の需要を牽引していますが、電動パワートレインやコンパクトなクラスBキャンピングカーの登場により、若い新規購入者の間でモーターホームへの関心が高まっています。リモートワーク文化の定着、国内観光の増加、P2Pレンタルプラットフォームの拡大が収益基盤を強化しています。一方で、高金利、半導体不足によるシャシー供給のボトルネック、都市部での夜間駐車規制の強化といった課題も存在します。しかし、戦略的な電動化ロードマップ、オンライン直販、サブスクリプション型コネクティビティサービスにより、既存企業は新たな価値の流れを捉える態勢を整えています。

主要なレポートのポイント(2025年実績および2031年までのCAGR予測)

* タイプ別: 牽引式モデルが収益の62.44%を占めましたが、モーターホームは9.26%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 個人利用が市場シェアの70.63%を占めましたが、商業利用は8.54%のCAGRで拡大すると見込まれています。

* 推進方式別: 内燃機関(ICE)がセグメント収益の78.71%を維持しましたが、バッテリー電気RVは予測期間中に23.24%のCAGRを記録すると予想されています。

* 長さカテゴリー別: 20~30フィートのユニットが市場規模の55.73%を占めましたが、20フィート未満のモデルは9.28%のCAGRで成長する見込みです。

* 地域別: 北米が収益の59.52%を占めましたが、アジア太平洋地域は9.54%のCAGRで最も速い成長が予測されています。

市場トレンドと洞察(成長要因)

1. リモートワーク文化によるモバイルリビング需要の維持(CAGRへの影響:+1.8%):

2025年には多くのキャンパーがキャンプ場からリモートワークを行っており、RVがハイブリッドオフィスとして機能していることを示しています。若い世代はLTEルーター、ソーラーパネル、折りたたみ式デスクを備えたクラスBバンを好み、OEMはStarlink対応マウントや120Vインバーターを2025年モデルの標準機能として追加しています。キャンプ場運営者も50アンペアの電源や光ファイバーWi-Fiを整備し、長期滞在の予約を取り込んでいます。

2. 国内観光の成長とキャンプ場インフラの拡大(CAGRへの影響:+1.5%):

国境閉鎖により国内旅行への支出がシフトし、航空運賃の高騰も相まって、この習慣が定着しています。オーストラリアでは2023年に1530万回のキャラバン・キャンピング旅行があり、143億豪ドル(95億米ドル)の支出がありました。米国では州立公園システムが2024年に2億米ドル以上を電化と排水設備に充て、大型モーターホームへの適合性を高めています。

3. RVファイナンスとP2Pレンタルプラットフォームの拡大(CAGRへの影響:+1.2%):

OutdoorsyのようなP2Pネットワークは、所有者が遊休車両を収益化することでRVへのアクセスを民主化しています。2024年までにOutdoorsyは累計30億米ドル以上の予約を達成し、ホストに80%の収益分配を行っています。ローン期間は120~180ヶ月に延長されていますが、金利上昇は牽引式RVの新規融資を減少させる傾向があります。

4. OEMによるゼロエミッションRVのロードマップ(CAGRへの影響:+0.9%):

WinnebagoのeRV2は60kWhバッテリーで125マイルの航続距離を目指し、Thor IndustriesはHarbingerの電動シャシーを採用したハイブリッドクラスAモデルを発表しました。初期モデルはバッテリーコストにより40%以上の価格プレミアムがありますが、充電インフラの不足や航続距離への不安が課題です。

市場の制約(阻害要因)

1. 高金利環境によるローンコストの膨張(CAGRへの影響:-1.4%):

金利が緩和傾向にある中でも信用は依然として厳しく、価格に敏感な牽引式RVの需要を抑制しています。米連邦準備制度理事会が2025年を通じて目標金利を5.25%~5.50%に維持したため、RVローンのAPRは9.5%~13.5%の範囲に押し上げられ、月々の支払いが大幅に増加しています。

2. シャシーおよび部品供給のボトルネック(CAGRへの影響:-1.2%):

半導体不足に起因するシャシーのボトルネックは依然として存在し、特に北米とヨーロッパの製造拠点に集中しています。

3. 中古RVの供給過剰による価格下落(CAGRへの影響:-1.1%):

パンデミック時の購入ブームにより、中古RV市場には大量の車両が供給され、2024年後半にはディーラーの中古在庫が約88,000台に達し、過去の平均を22%上回りました。これにより残存価値が低下し、新モデルへの買い替えを抑制しています。

4. 都市部での駐車規制の強化(CAGRへの影響:-0.8%):

都市部での夜間駐車に対する規制が強化されており、特に北米とEUの都市部で顕著です。これはRVの利用を制限し、無料駐車の機会を減少させています。

セグメント分析

* タイプ別:モーターホームがプレミアム成長を牽引

牽引式RVは2025年の出荷台数の62.44%を占め、低価格と既存のピックアップトラックとの互換性により支持されています。一方、モーターホームは2031年までに9.26%のCAGRで牽引式RVを上回ると予測されており、特にメルセデス・スプリンターやフォード・トランジットのシャシーをベースにしたコンパクトなクラスBバンが若い購入者に人気です。

* 用途別:商業セグメントの台頭

2025年の需要の70.63%は個人利用が占め、週末のキャンプ、長期ロードトリップ、そして約100万世帯に上る米国におけるフルタイマーの増加を反映しています。商業利用は8.54%のCAGRで成長しており、P2Pレンタル、イベントでのフリートホスピタリティ、移動式司令室などに活用されています。

* 推進方式別:電動化の加速

内燃機関(ICE)プラットフォームは2025年の収益の78.71%を占めましたが、バッテリー電気およびハイブリッド車は2031年までに23.24%のCAGRで成長すると予測されています。WinnebagoやGrechが初期モデルを商業化する中で、充電インフラのギャップや積載量の制約が短期的な普及を妨げていますが、バッテリーコストの低下により中期的な主流化の可能性を秘めています。

* 長さカテゴリー別:コンパクトユニットの牽引力

20~30フィートのモデルが2025年に55.73%のシェアを占め、一般的なキャンプ場の区画制限やハーフとんピックアップの牽引定格に合致しています。20フィート未満のRV(ティアドロップ、マイクロトレーラー、クラスBバン)は、都市部の駐車制約や日常使いへのニーズに後押しされ、2031年までに9.28%のCAGRで成長すると見込まれています。

地域分析

* 北米:最大の市場

2025年には世界の収益の59.52%を占め、米国には1,120万世帯のRV所有者がおり、2,500のディーラーネットワークが存在します。高金利がディーラーの注文を抑制し、Thor Industriesの北米売上は減少しましたが、中古車価格の下落や都市部の駐車禁止により、有料キャンプ場への需要が高まっています。

* アジア太平洋:最も成長が速い市場

9.54%のCAGRで最も速い成長が予測されており、オーストラリアが牽引しています。オーストラリアでは2019年以降、キャラバンとモーターホームの登録台数が21%増加し、908,513台に達しました。中国はインフラ不足にもかかわらず、14,365台を販売し、世界で4番目に大きな市場となっています。日本と韓国では、トヨタ・ハイエースやヒュンダイ・スタリアをベースにしたマイクロキャンパーが都市部の狭い道路での走行に適しているため、需要の中心となっています。

* ヨーロッパ:慎重な消費者動向

Trigano、Knaus Tabbert、Hymerといった既存企業は、消費者の慎重な姿勢に直面しています。ドイツの排出ガス規制やディーゼル価格の高騰がモーターホームの需要に影響を与え、英国はブレグジット後の関税摩擦を消化しています。南欧市場は温暖な気候によりオフシーズンの利用が維持されていますが、東欧は未開拓の潜在力を持ちつつも、キャンプ場への投資と資金調達へのアクセスが必要です。

競争環境

Thor Industries、Forest River、Winnebagoは北米市場の大部分を占め、市場集中度は高いです。ThorによるAirxcelの買収やLippert ComponentsによるFurrionの買収は、垂直統合とアフターマーケットでの利益確保を目指す動きです。中国企業はコスト優位性を活用してオーストラリア市場で存在感を高め、ヨーロッパへの進出も試みており、既存企業には品質、ディーラーサービス、ブランド価値の強調が求められています。

Grand Design(Winnebagoの一部門)は、3年間の構造保証を標準化することで、牽引式セグメント全体の保証期間延長を促しました。Winnebago ConnectやAirstreamのAT&Tブロードバンド提携のようなサブスクリプションサービスは、景気循環的な需要をヘッジする継続的な収益源を生み出しています。2026年の戦略的焦点は、垂直統合、コネクテッドビークルプラットフォーム、オンラインでの設定と店舗でのサービスを組み合わせた柔軟な小売モデルに置かれており、主要企業は市場の成熟に伴いシェアを守る態勢を整えています。

主要企業

* Thor Industries Inc.

* Forest River Inc.

* Winnebago Industries Inc.

* REV Group Inc.

* Trigano SA

最近の業界動向

* 2025年5月: Winnebagoは、快適性とモダンなデザインに焦点を当てた軽量トラベルトレーラー「Thrive」を発表しました。

* 2024年9月: THORは、HarbingerのEVシャシーを搭載したハイブリッドクラスAコーチを発表し、500マイルの航続距離と2025年の納車スケジュールを予定しています。

本レポートは、世界のレクリエーションビークル(RV)市場に関する詳細な分析を提供しています。RVは、旅行中の仮住まいとしてだけでなく、牽引の容易さ、低燃費、メンテナンス・保険費用の低さ、減価償却費の低さといった利点から、主要な住居としても利用されています。

市場規模は、2026年に356.6億米ドルと評価されており、2031年までに527.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.14%と見込まれています。

市場の成長を牽引する主な要因としては、リモートワーク文化の定着によるモバイルリビング需要の持続、国内観光のブームとキャンプ場インフラの拡充が挙げられます。また、RVの融資制度や個人間レンタルプラットフォームの拡大、ゼロエミッションRVラインに向けたOEM(相手先ブランド製造業者)の電動化ロードマップ、OTA(Over-The-Air)接続によるサブスクリプション収益源の開拓、D2C(Direct-to-Consumer)オンライン販売によるディーラーマージンの縮小なども市場を活性化させています。

一方で、市場の成長を抑制する要因としては、高金利環境によるローンコストの増加、シャシーやコンポーネントの供給ボトルネックの継続、中古RVの供給過剰による価格下落、都市部での夜間駐車に対する取り締まり強化などが挙げられます。

特に、20フィート未満のコンパクトなRVモデルは、標準的な駐車スペースに適合し、都市部の長さ制限にも対応できるため、操作性の高いオプションを求める初めての購入者層に人気を集めています。電動化も重要なトレンドであり、バッテリーEVおよびハイブリッドモデルは、規制の厳格化と充電ネットワークの拡大を背景に、2026年から2031年にかけて23.24%という高いCAGRで成長すると予測されています。

地域別では、アジア太平洋地域が最も強い成長潜在力を持ち、可処分所得の増加と急速なインフラ整備に支えられ、9.54%のCAGRで市場を牽引すると予測されています。

本レポートでは、市場をタイプ別(牽引型RV、モーターホーム)、用途別(国内/個人利用、商業利用)、推進方式別(内燃機関、ハイブリッド、バッテリーEV)、長さカテゴリー別(20フィート未満、20~30フィート、30フィート超)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化し、分析しています。さらに、市場のバリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびThor Industries Inc.、Forest River Inc.、Winnebago Industries Inc.などを含む主要企業の詳細な企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向などが網羅されています。これらの分析に基づき、市場の機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リモートワーク文化がモバイルリビングの需要を維持

- 4.2.2 国内観光ブームとキャンプ場インフラの成長

- 4.2.3 RVファイナンスとP2Pレンタルプラットフォームの拡大

- 4.2.4 OEMのゼロエミッションRVライン向け電動化ロードマップ

- 4.2.5 OTA接続によるサブスクリプション収益源の開拓

- 4.2.6 消費者への直接オンライン販売によるディーラーマージンの縮小

- 4.3 市場の阻害要因

- 4.3.1 高金利環境によるローンコストの増加

- 4.3.2 シャーシおよび部品供給の継続的なボトルネック

- 4.3.3 中古RVの供給過剰による価格下落

- 4.3.4 都市部での夜間駐車に対する自治体の取り締まり強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 タイプ別

- 5.1.1 牽引式RV

- 5.1.1.1 トラベルトレーラー

- 5.1.1.2 フィフスホイールトレーラー

- 5.1.1.3 折りたたみ式キャンピングトレーラー

- 5.1.1.4 トラックキャンパー

- 5.1.2 モーターホーム

- 5.1.2.1 クラスA

- 5.1.2.2 クラスB (キャンピングバン)

- 5.1.2.3 クラスC

- 5.2 用途別

- 5.2.1 国内/個人利用

- 5.2.2 商業用 (レンタル車両、移動オフィス、イベント)

- 5.3 推進方式別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 ハイブリッド

- 5.3.3 バッテリー電気RV

- 5.4 長さ区分別

- 5.4.1 20フィート未満

- 5.4.2 20~30フィート

- 5.4.3 30フィート超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東地域

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 ケニア

- 5.5.5.7 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Thor Industries Inc.

- 6.4.2 Forest River Inc.

- 6.4.3 Winnebago Industries Inc.

- 6.4.4 REV Group Inc.

- 6.4.5 Trigano SA

- 6.4.6 Knaus Tabbert AG

- 6.4.7 Jayco Inc.

- 6.4.8 Grand Design RV Co.

- 6.4.9 Keystone RV Co.

- 6.4.10 Airstream Inc.

- 6.4.11 Hymer GmbH

- 6.4.12 Burstner GmbH

- 6.4.13 Dethleffs GmbH

- 6.4.14 Hobby-Wohnwagenwerk

- 6.4.15 Adria Mobil d.o.o

- 6.4.16 Triple E Recreational Vehicles

- 6.4.17 Tiffin Motorhomes Inc.

- 6.4.18 Coachmen RV

- 6.4.19 Gulf Stream Coach Inc.

- 6.4.20 Leisure Travel Vans

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

レクリエーションビークル、通称RV(アールブイ)は、余暇活動や旅行、アウトドアレジャーを目的として設計された車両の総称でございます。一般の乗用車とは異なり、車内に居住空間や生活設備を備えている点が最大の特徴であり、移動手段としての機能に加え、宿泊や調理、休息といった生活の場としての役割も果たします。これにより、利用者はホテルなどの宿泊施設に縛られることなく、自由な旅程で自然を満喫したり、イベントに参加したりすることが可能となります。

レクリエーションビークルには多種多様な種類が存在し、その用途や規模に応じて選択されます。代表的なものとしては、キャンピングカーが挙げられます。キャンピングカーはさらにいくつかのタイプに分類されます。一つ目は「バスコン」と呼ばれる、大型バスやトラックのシャシーをベースに架装されたタイプで、広々とした室内空間と豪華な設備が特徴です。二つ目は「キャブコン」で、トラックの荷台部分に居住空間を架装したタイプであり、運転席上部に張り出したバンクベッドが特徴的で、比較的コンパクトながらも十分な居住性を確保しています。三つ目は「バンコン」で、商用バンをベースに内装を改造したタイプです。外見は通常のバンと大きく変わらないため、日常使いもしやすく、日本の狭い道路事情にも適しています。特に日本では、軽自動車をベースにした「軽キャンパー」が人気を集めており、維持費の安さや取り回しの良さから、手軽にキャンピングカーライフを始めたい層に支持されています。

キャンピングカー以外にも、レクリエーションビークルには「キャンピングトレーラー」がございます。これは、自走する動力を持たず、乗用車などで牽引されるタイプの車両です。牽引車と切り離して利用できるため、目的地でトレーラーを設置した後、牽引車で周辺観光に出かけるといった柔軟な使い方が可能です。また、ピックアップトラックの荷台に居住空間を積載する「トラックキャンパー」も存在し、悪路走破性に優れるピックアップトラックの特性を活かして、よりワイルドなアウトドア体験を求める層に利用されています。これらの多様なタイプが、利用者のライフスタイルや目的に合わせて選ばれております。

レクリエーションビークルの用途は非常に幅広く、多岐にわたります。最も一般的なのは、旅行や観光での利用です。景勝地巡りや温泉巡り、全国各地の道の駅を巡る旅など、自由気ままなロードトリップを楽しむことができます。また、キャンプや登山、釣り、サーフィン、スキーといったアウトドアアクティビティの拠点としても重宝されます。自宅から直接目的地へ向かい、現地で快適なプライベート空間を確保できるため、荷物の運搬や着替え、休憩などに非常に便利です。近年では、災害時の緊急避難場所や仮設住居、あるいは復旧作業の拠点としても注目されており、その機動性と居住性が評価されています。さらに、イベント会場での控室や移動販売車、移動オフィス、あるいはリモートワークの拠点として活用されるケースも増えており、その多機能性がビジネスシーンにおいても新たな価値を生み出しています。

レクリエーションビークルの進化を支える関連技術も日進月歩で発展しております。快適性の向上においては、高効率な断熱材や遮音材の採用により、外気温や騒音の影響を受けにくい居住空間が実現されています。また、エアコンやFFヒーターといった空調設備の性能向上に加え、スマートホーム技術の導入により、スマートフォンから照明や空調、電化製品を遠隔操作できるモデルも登場しています。エネルギー面では、太陽光発電パネルと高性能リチウムイオンバッテリーの組み合わせにより、外部電源に頼らず長期間の電力供給が可能となり、より自由な場所での滞在を可能にしています。安全性に関しても、衝突被害軽減ブレーキや車線逸脱警報システム、360度カメラといった先進運転支援システム(ADAS)の搭載が進み、大型車両特有の運転の難しさを軽減し、安全な走行をサポートしています。さらに、軽量化技術として、FRP(繊維強化プラスチック)やアルミ合金などの新素材が積極的に採用され、燃費性能の向上や積載量の増加に貢献しています。

レクリエーションビークル市場は、近年大きな変化と成長を遂げております。その歴史は20世紀初頭にまで遡り、自動車の普及とともに発展してきました。特に第二次世界大戦後、欧米を中心にレジャー文化が花開き、キャンピングカーが広く普及しました。日本市場においては、欧米に比べてその普及は緩やかでしたが、近年はアウトドアブームや働き方の多様化、そして新型コロナウイルス感染症のパンデミックを契機に、密を避けたプライベートな旅行手段として需要が急増しました。特に、手軽に始められる軽キャンパーやバンコンの人気が高く、レンタル市場も拡大傾向にあります。一方で、高額な初期費用や維持費、駐車スペースの確保、燃料費、そして法規制への対応などが課題として挙げられます。しかし、これらの課題を乗り越え、より多くの人々がレクリエーションビークルを楽しめるよう、メーカーや関連業界は様々な取り組みを進めております。

今後のレクリエーションビークルの展望としては、環境性能と利便性のさらなる向上が期待されます。電動化の波はレクリエーションビークルにも及んでおり、EV(電気自動車)ベースのキャンピングカーやハイブリッドモデルの開発が進められています。これにより、走行中の排出ガスゼロ化や静粛性の向上が実現され、より環境に優しい旅が可能となるでしょう。また、自動運転技術の進化は、長距離移動の負担を軽減し、車内での過ごし方をより豊かにする可能性を秘めています。例えば、移動中に仕事や趣味に没頭したり、家族との団らんを楽しんだりといった新たな利用シーンが生まれるかもしれません。IoT技術のさらなる深化により、車両の遠隔監視や故障診断、スマート家電との連携がより高度になり、利用者の快適性と安全性が一層向上すると考えられます。さらに、多様化するライフスタイルに合わせて、よりパーソナルなカスタマイズが可能なモデルや、特定の趣味に特化した専門性の高いレクリエーションビークルが増加するでしょう。シェアリングエコノミーの進展も、高価なレクリエーションビークルをより多くの人々が手軽に利用できる機会を創出し、市場の裾野を広げる要因となることが予想されます。持続可能な社会への貢献として、リサイクル可能な素材の採用や、水・電力の効率的な利用システムの開発も重要なテーマとなっていくことでしょう。レクリエーションビークルは、単なる移動手段を超え、人々のライフスタイルを豊かにする多様な可能性を秘めた存在として、今後も進化を続けていくことと存じます。