再生基油の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

リサイクルベースオイル市場レポートは、原料源(使用済みモーター/エンジンオイルなど)、精製プロセス(水素化処理/水素化精製など)、用途(潤滑油・グリース配合など)、エンドユーザー産業(自動車・輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生ベースオイル市場の概要

本レポートは、再生ベースオイル市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、原料源、精製プロセス、用途、最終用途産業、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と予測

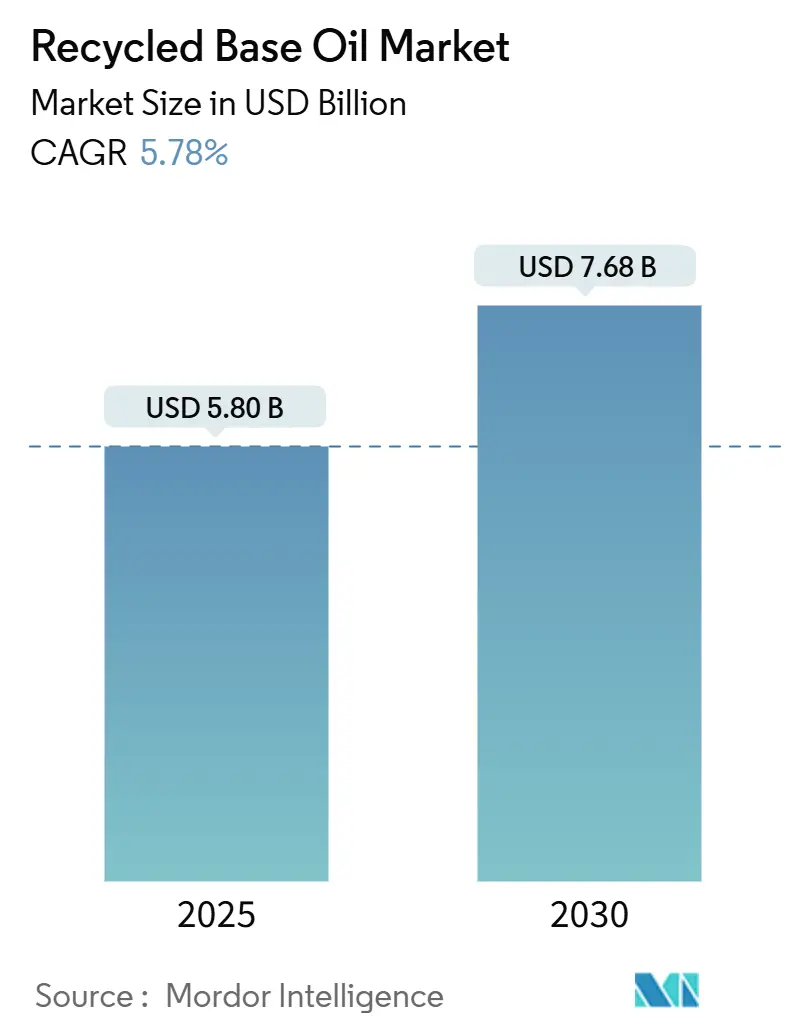

再生ベースオイル市場は、2025年には58.0億米ドルと推定され、2030年には76.8億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.78%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場分析:成長要因

再生ベースオイル市場の成長は、主に以下の要因によって推進されています。

1. 持続可能な潤滑油と循環経済への注力:

* 循環経済の義務化により、潤滑油の購入者はライフサイクル排出量を削減する製品を好む傾向にあります。再生ベースオイルは、バージンオイルと比較して最大71%の炭素削減を実現します。

* ヨーロッパでは2030年までに70%以上の再生率を目標とする政策があり、北米でも同様の目標が議論されています。

* 再生精製は、原油精製と比較して約3分の1のエネルギー消費量で済み、購入者のスコープ1およびスコープ2の排出プロファイルを改善します。

* 世界の廃油発生量は年間13.7億ガロンを超え、処理業者に豊富な原料を提供しています。

* FUCHS Lubricantsのような大手配合メーカーは、カーボンニュートラルロードマップの一環として再生含有量を増やすことにコミットしており、持続的な需要を強化しています。

2. 再生含有量を義務付ける規制の強化:

* トルコの再生ベースオイル(RRBO)割当量の増加やカリフォルニア州の低炭素燃料インセンティブなど、政策手段が市場を後押ししています。

* 欧州連合(EU)の再生可能エネルギー指令や今後の海洋残留物規制も、再生油に対する優遇措置を設けています。

* 政府は、新規プラントに対する助成金や税額控除とこれらの規制を組み合わせ、初期参入企業に優位性をもたらしています。

3. バージンGroup I/IIベースオイルに対するコスト優位性:

* 廃油回収業者はしばしば処理手数料を受け取るため、その原料は原油とは異なり、負またはゼロのコストで入手できます。

* クリーン燃料基準の厳格化により、世界の420の製油所の多くが閉鎖を検討しており、Group I/IIの供給が逼迫する中で、この経済的優位性は拡大しています。

* 水素化処理のアップグレードにより、再生精製業者はGroup II+製品をプレミアム価格で販売しつつ、バージン代替品よりも低価格で提供できます。

4. OEM承認によるGroup II+/III品質への需要の高まり:

* 水素化処理技術の急速な進歩により、Group II+品質が大規模に提供可能になっています。

* OEMによるGroup II+/III性能グレードの承認が加速しており、市場機会を拡大しています。

5. EVパワートレイン液におけるRRBOのOEM承認:

* バッテリー電気自動車(BEV)のパワートレインは、熱管理および電気絶縁媒体としての役割を果たす潤滑油を必要とします。

* 合成エステルと高純度再生油は、これらの多目的基準を一貫して満たします。

* 大手配合メーカーは、専用のEVラインに再生原料を組み込み、自動車メーカーのトレーサビリティと環境要件を満たしつつ、高い絶縁耐力を維持しています。

* EVが2040年までに世界の販売台数の50%を超える見込みであり、パワートレイン液の需要はRRBO生産者にとって長期的な展望を生み出しています。

6. 供給の安全性:

* 統合された回収ネットワークを運営する企業は、原油市場の変動から自らを保護し、将来の炭素価格制度に対するヘッジとなります。

市場分析:阻害要因

市場の成長を抑制する要因も存在します。

1. 品質のばらつきと原料供給のギャップ:

* 冷却液、燃料、金属による汚染は、処理業者に追加の処理サイクルを強いるため、収率を低下させ、コストを増加させます。

* 新興経済国における断片的な回収チャネルは、標準化された分別を欠き、一貫性のないバッチが連続操業を妨げます。

* エステル系合成化合物の採用増加は、一部のプラントがこれらの化学物質に対応できないため、問題を複雑化させます。

2. 発展途上国における再生精製能力の不足:

* アジアや中東の政府は、原油蒸留能力を日量数百万バレル追加していますが、再生精製ユニットははるかに少ないです。

* この不均衡により、廃油は海外に輸出されるか、低価値の燃焼燃料に格下げされ、地域での価値獲得が抑制されています。

* 環境許可の取得が困難で、資金調達が不透明な場合があり、プロジェクトの進行を妨げています。

3. プレミアム潤滑油におけるバイオベースエステルおよびPAGsによる代替の脅威:

* プレミアム潤滑油セグメントでは、バイオベースエステルやポリアルキレングリコール(PAGs)による代替の脅威が存在します。

セグメント分析

1. 原料源別:

* 廃モーター/エンジンオイルが2024年に45.32%の収益シェアを占め、成熟した回収ルートと予測可能な組成に支えられています。

* 脂肪酸蒸留物とバイオオイルは、より小さな基盤ですが、2030年までに5.98%のCAGRで最も急速に拡大すると予測されており、バイオ燃料政策の波及効果と一致しています。

* 廃食用油の流量は2030年までに50億ガロンを超えると予測されており、この流れを処理できる精製業者は供給リスクを多様化し、低炭素認証のプレミアムを獲得できます。

2. 精製プロセス別:

* 水素化処理/水素化精製が2024年に47.78%のシェアを占め、2030年までに6.12%のCAGRでリードを拡大すると予想されています。

* 触媒水素処理は硫黄、窒素、芳香族を除去し、OEM基準を満たす一貫したGroup II+性能グレードを可能にします。

* ヨーロッパでは、20以上の施設が真空蒸留と溶剤抽出または独自の水素化処理シーケンスを組み合わせています。北米でも同様の改修が進んでいます。

3. 用途別:

* 潤滑油およびグリースブレンドが2024年に41.13%のシェアを占め、自動車および産業分野の購入者が費用対効果の高いドロップイン製品を採用しています。

* しかし、油圧油および変圧器油は、産業オートメーション、再生可能エネルギー設備、およびグリッドのアップグレードが優れた酸化安定性を持つ流体を必要とするため、6.22%のCAGRで最も急速に成長すると予測されています。

* ASTM D6158に基づく試験では、最先端のRRBOブレンドが清浄度と離水性指標においてGroup IIIバージンオイルに匹敵するか、それを上回ることが示されています。

4. 最終用途産業別:

* 自動車および輸送が2024年に38.89%のシェアを維持し、広範な流通ネットワークと工場充填承認の増加に支えられています。

* しかし、油田および掘削サービスは、上流のオペレーターが温度変動や研磨性汚染物質に耐える高性能潤滑油を要求するため、6.56%のCAGRで最も急速な成長を牽引しています。

* 産業製造、発電、海洋フリートも採用を深めており、再生原料がミッションクリティカルな信頼性ベンチマークを満たせるという認識が成熟していることを反映しています。

地域分析

1. アジア太平洋:

* 2024年に再生ベースオイル市場の35.67%のシェアを占め、中国とインドの大規模な精製ハブが豊富な廃油の流れを生み出しています。

* 2028年までに原油処理能力を日量600万バレル以上に拡大する政府のイニシアチブは、国内の再生業者に原料を確保する地域の廃油指令によって補完されています。

* 車両保有台数の増加と産業成長と相まって、これらの政策は地域の6.44%のCAGR予測を支えています。

2. 北米:

* 技術と規模のベンチマークであり続けています。Safety-Kleenだけでも年間2億ガロン以上を処理し、この地域は世界のGroup II+ RRBO供給の相当な部分を占めています。

* カナダは、廃油を費用対効果の高い方法で国境を越えて輸送する統合された物流回廊から恩恵を受けており、メキシコの精製能力の追加は新たな原料の流れを約束し、地域の循環ループを強化しています。

3. ヨーロッパ:

* 2030年までに70%以上の再生率を目標とする厳格な循環経済フレームワークを通じて需要を支えています。

* ドイツ、フランス、英国は世界で最も先進的なプラントの一部を運営しており、この地域をプレミアム品質の中心地として位置付けています。

* ロシアのバージンベースオイルの流れを制限する制裁は、購入者が地元のRRBOで代替する動機をさらに高め、稼働率を向上させています。

競争環境

再生ベースオイル市場は中程度の断片化を示しています。上位の地域プレーヤーは意味のある、しかし支配的ではないシェアを保持しており、健全な競争と定期的な統合をもたらしています。北米では、Safety-Kleenが回収からブレンドまで最大の統合ネットワークを管理し、小規模なプレーヤーが再現するのが難しい規模の経済を活用しています。ヨーロッパには約30の独立した再生精製所がありますが、この地域の厳格な品質基準と原料回収規則は、価格競争によるマージンの低下を防いでいます。

デジタル化は新たな差別化要因です。オペレーターはリアルタイム分析を展開し、原料のばらつきと触媒サイクルをバランスさせ、ダウンタイムを削減し、初回通過収率を向上させています。これらの動きは、再生ベースオイル市場が主流の潤滑油セグメントへと規模を拡大するにつれて、競争上の地位を強化しています。

主要なプレーヤーには、CLEAN HARBORS, INC.、Valvoline、PURAGLOBE、Crystal Clean, Inc、Avista Oil Deutschland GmbHなどが挙げられます。

最近の業界動向

* 2024年8月: PURAGLOBEは、最新のHyLubeプラントのエンジニアリングと、需要の高いベースオイルを生産するための4番目の廃油再生精製プラントの設立をEDL Anlagenbau Gesellschaft mbH(EDL)に依頼しました。

* 2022年12月: Shell plcの子会社であるPennzoil-Quaker State Companyは、Blue Tide Environmental LLCの49%の株式を取得しました。Blue Tide Environmental LLCは、テキサス州ベイタウンで日量5,000バレルのプラントを建設しており、廃潤滑油をプレミアムベースオイルやガスオイル、フラックスなどの副産物に変換する予定です。

本レポートは、世界の再生ベースオイル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

エグゼクティブサマリーと主要な調査結果

世界の再生ベースオイル市場は、2025年に58億米ドルの規模に達し、2030年までには年平均成長率(CAGR)5.78%で成長し、総額76.8億米ドルに達すると予測されています。

市場の主な成長要因としては、以下の点が挙げられます。

* 持続可能な潤滑油と循環経済への注目の高まり。

* リサイクル含有量を義務付ける規制の増加。

* バージンベースオイル(グループI/II)に対するコスト優位性。

* OEMのホモロゲーションによるグループII+/III品質への需要拡大。

* EVパワートレイン液における再生ベースオイル(RRBO)のOEM承認。

一方で、市場の抑制要因としては、品質のばらつきと原料供給のギャップ、発展途上地域における再精製能力の不足、プレミアム潤滑油におけるバイオベースエステルやPAGsからの代替脅威が挙げられます。

原料源別では、廃食用油の入手可能性の増加と政策インセンティブの強化により、脂肪酸蒸留物とバイオオイルが最も勢いを増しており、5.98%のCAGRを記録しています。精製プロセスでは、現代のOEMが要求するグループII+の純度を一貫して達成し、硫黄と芳香族を削減して進化する排出ガスおよび性能基準を満たすことができるため、水素化処理ユニットが酸性粘土システムよりも好まれています。

地域別では、アジア太平洋地域が最大の収益シェア(35.67%)と最高のCAGR(6.44%)を兼ね備えており、中国とインドにおける能力増強がその牽引役となっています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントにわたって詳細に分析しています。

* 原料源別: 使用済みエンジンオイル、工場内プロセス油および工業用油、脂肪酸蒸留物およびバイオオイル、その他の廃油(船舶用、変圧器用など)。

* 精製プロセス別: 水素化処理/水素化精製、酸性粘土処理、樹脂脱蝋/脱色、その他の独自プロセス(Revivoil、Vaxonなど)。

* 用途別: 潤滑油およびグリースブレンド、金属加工油(切削、成形)、油圧油および変圧器油、産業機械潤滑、その他の用途(ゴム加工、プロセス油)。

* 最終用途産業別: 自動車および輸送機器OEM/アフターマーケット、工業製造および重機、発電および公益事業、油田および掘削サービス、海運、その他のセクター(鉄道、航空、防衛)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要国および地域が詳細に評価されています。

競争環境

競争環境のセクションでは、市場集中度の概要、主要企業の戦略的動向、市場シェア/ランキング分析が提供されています。Avista Oil Deutschland GmbH、CLEAN HARBORS, INC.、Crystal Clean, Inc、GFL Environmental Inc.、Hemraj Petrochem Pvt. Ltd.、Hydrodec Group、Lwart Environmental Solutions、Oil Salvage Ltd、PURAGLOBE、Shell plc、Slicker Recycling、Southern Oil、Universal Lubricants、Valvoline、Vertexといった主要企業のプロファイルも含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場の機会と将来の展望

市場の機会と将来の展望に関するセクションでは、未開拓の領域と満たされていないニーズの評価、および再精製技術の革新についても言及されており、市場の成長をさらに加速させる可能性のある要因が示唆されています。

このレポートは、再生ベースオイル市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 持続可能な潤滑油と循環経済への注目の高まり

- 4.2.2 リサイクル含有量を義務付ける規制の増加

- 4.2.3 バージン・グループI/II基油に対するコスト優位性

- 4.2.4 OEM認証によるグループII+/III品質への需要の高まり

- 4.2.5 EVドライブトレイン液におけるRRBOのOEM承認

- 4.3 市場の阻害要因

- 4.3.1 品質変動と原料供給のギャップ

- 4.3.2 発展途上地域における再精製能力の不足

- 4.3.3 プレミアム潤滑油におけるバイオベースエステルおよびPAGからの代替脅威

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 原料源別

- 5.1.1 使用済みモーター/エンジンオイル

- 5.1.2 工場内プロセスおよび工業用オイル

- 5.1.3 脂肪酸蒸留物およびバイオオイル

- 5.1.4 その他の廃油(船舶用、変圧器用など)

- 5.2 精製プロセス別

- 5.2.1 水素化処理/水素化精製

- 5.2.2 酸-粘土処理

- 5.2.3 樹脂脱蝋/脱色

- 5.2.4 その他の独自プロセス(Revivoil、Vaxonなど)

- 5.3 用途別

- 5.3.1 潤滑油およびグリース配合

- 5.3.2 金属加工油(切削、成形)

- 5.3.3 油圧油および変圧器油

- 5.3.4 産業機械潤滑

- 5.3.5 その他の用途(ゴム加工、プロセスオイル)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送機器 OEM/アフターマーケット

- 5.4.2 産業製造業および重機

- 5.4.3 発電および公益事業

- 5.4.4 油田および掘削サービス

- 5.4.5 海洋および海運

- 5.4.6 その他のセクター(鉄道、航空、防衛)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度の概要

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Avista Oil Deutschland GmbH

- 6.4.2 CLEAN HARBORS, INC.

- 6.4.3 Crystal Clean, Inc

- 6.4.4 GFL Environmental Inc.

- 6.4.5 Hemraj Petrochem Pvt. Ltd.

- 6.4.6 Hydrodec Group

- 6.4.7 Lwart Environmental Solutions

- 6.4.8 Oil Salvage Ltd

- 6.4.9 PURAGLOBE

- 6.4.10 Shell plc

- 6.4.11 Slicker Recycling

- 6.4.12 Southern Oil

- 6.4.13 Universal Lubricants

- 6.4.14 Valvoline

- 6.4.15 Vertex

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

再生基油は、使用済みの潤滑油を回収し、高度な精製プロセスを経て、新品の基油と同等またはそれ以上の品質を持つ基油として再生したものを指します。これは、原油から直接製造されるバージン基油とは異なり、資源の有効活用と環境負荷低減という二重の意義を持つ重要な製品です。具体的には、自動車のエンジンオイルや工業機械の作動油などとして使用された潤滑油は、運転中に熱や酸化、異物混入などにより劣化し、その性能を維持できなくなります。これらの使用済み油を単に廃棄するのではなく、適切な処理を施して再び有用な基油として生まれ変わらせるのが再生基油の役割です。

再生基油の製造プロセスは、大きく分けて前処理、精製、仕上げの段階を経ます。まず、回収された使用済み潤滑油は、水分やスラッジ、金属粉などの固形不純物を除去するための前処理が行われます。次に、減圧蒸留などの技術を用いて、潤滑油成分と燃料油成分、アスファルト成分などに分離されます。この蒸留工程で得られた潤滑油留分は、さらに水素化精製などの高度な処理にかけられます。水素化精製では、触媒の存在下で水素を反応させることにより、硫黄や窒素、酸素などの不純物を除去し、芳香族成分を飽和させ、粘度指数を向上させます。これにより、バージン基油に匹敵する、あるいはそれを上回る高品位な基油が生成されます。最後に、脱色や脱臭などの仕上げ処理が施され、製品としての再生基油が完成します。

再生基油の種類は、その品質によって分類されます。一般的には、API(米国石油協会)が定める基油のグループ分類(Group IからGroup V)に準拠して評価されることが多いです。初期の再生基油はGroup I相当のものが主流でしたが、近年では水素化精製技術の進歩により、Group IIやGroup IIIに相当する高品位な再生基油の製造が可能になっています。Group IIやGroup III基油は、硫黄分が少なく、飽和炭化水素量が多く、粘度指数が高いという特徴を持ち、高性能な潤滑油の原料として広く利用されています。再生基油もこれらの特性を満たすことで、より幅広い用途での利用が期待されています。

再生基油の用途は多岐にわたります。最も一般的なのは、自動車用潤滑油の原料としての利用です。エンジンオイル、ギアオイル、ATF(オートマチックトランスミッションフルード)などに配合され、その性能を発揮します。また、工業用潤滑油としても広く使用されており、油圧作動油、工業用ギア油、コンプレッサー油、タービン油などの製造に用いられます。さらに、グリースや金属加工油、絶縁油といった特殊潤滑油の原料としても活用されています。再生基油は、単独で製品化されることもあれば、バージン基油とブレンドして使用されることもあります。特に、環境意識の高い企業や自治体では、再生基油を積極的に採用した製品を選ぶ傾向が見られます。

再生基油に関連する技術は、回収から精製、品質管理に至るまで、日々進化を遂げています。使用済み潤滑油の回収においては、効率的な回収システムや、異物混入を最小限に抑えるための技術が重要です。精製技術では、前述の減圧蒸留や水素化精製が中心ですが、よりエネルギー効率の高い蒸留技術や、特定の不純物を選択的に除去する新しい触媒の開発が進められています。例えば、薄膜蒸発器のような技術は、熱分解を抑えつつ効率的な分離を可能にします。また、再生基油の品質をバージン基油と同等以上に保つためには、高度な分析・評価技術が不可欠です。粘度、粘度指数、硫黄分、飽和炭化水素量、酸化安定性など、多岐にわたる項目について厳格な品質管理が行われています。将来的には、膜分離技術など、さらに環境負荷の低い精製プロセスの実用化も期待されています。

再生基油の市場背景には、いくつかの重要な要因があります。第一に、世界的な環境意識の高まりです。循環型社会の構築、CO2排出量削減、廃棄物削減といった目標達成に向けて、再生資源の活用が強く求められています。潤滑油は一度使用されると廃棄物となるため、そのリサイクルは環境保護に大きく貢献します。第二に、資源の有効活用という観点です。原油は有限な資源であり、その価格変動リスクも存在します。再生基油の利用は、原油への依存度を低減し、資源の持続可能な利用を促進します。第三に、法規制の強化です。多くの国や地域で、廃棄物処理法やリサイクル推進法など、使用済み油のリサイクルを促進する法規制が整備されており、これが再生基油市場の成長を後押ししています。第四に、企業のCSR(企業の社会的責任)やESG(環境・社会・ガバナンス)経営への取り組みです。環境に配慮した製品やサプライチェーンの構築は、企業のブランドイメージ向上や投資家からの評価に直結するため、再生基油の採用は重要な戦略となっています。最後に、再生技術の進歩により、高品質な再生基油が安定的に供給可能になったことも、市場拡大の大きな要因です。

再生基油の将来展望は非常に明るいと言えます。環境規制のさらなる強化や、企業のサステナビリティ目標達成への貢献から、再生基油の需要は今後も増加の一途をたどると予想されます。技術面では、現在主流のGroup II、Group III相当の再生基油に加え、将来的にはGroup IV(PAO:ポリアルファオレフィン)に匹敵するような、より高性能な再生基油の開発も視野に入っています。これにより、再生基油が適用できる用途はさらに広がり、航空機用潤滑油や極限環境下で使用される特殊潤滑油など、より高度な性能が求められる分野への展開も期待されます。また、使用済み潤滑油の回収システムの効率化と、回収された油の品質均一化に向けたインフラ整備も進むでしょう。国際的な連携も強化され、グローバルなサプライチェーンの構築や技術標準化が進むことで、再生基油の普及が加速すると考えられます。一方で、課題も存在します。使用済み油の安定的な回収と品質の確保、再生コストとバージン基油との価格競争力、そして消費者や企業における再生品に対する理解と信頼のさらなる醸成が重要となります。これらの課題を克服し、再生基油が潤滑油市場において不可欠な存在となることで、持続可能な社会の実現に大きく貢献していくことでしょう。