再生建設骨材市場:市場規模・シェア分析、成長動向と将来予測 (2025-2030年)

再生建設骨材市場レポートは、タイプ(砕石、砂利、砂、コンクリート骨材、その他)、用途(住宅、商業、インフラ、産業)、供給源(建設・解体廃棄物、再生アスファルト舗装材、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リサイクル建設骨材市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、リサイクル建設骨材市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析したものです。市場は、循環経済規制の強化、バージン骨材に対するコスト優位性、そしてデジタル透明性ツールの普及により、高品質な二次材料への需要が拡大しています。特に、ヨーロッパの成熟したリサイクルインフラ、北米の広範な道路補修プログラム、アジア太平洋地域の急速な都市成長が、市場の量的拡大を後押ししています。技術ベンダーは、性能に関する懸念を軽減する、よりクリーンで仕様に適合した製品を提供しており、市場参加者は埋立費用の回避やサプライチェーンの短縮といった恩恵を受け、プロジェクトの収益性を高めています。さらに、回収したCO₂をリサイクル骨材に注入する炭素負の処理方法は、企業のネットゼロ目標と合致し、材料の魅力を一層高めています。

# 市場規模と成長予測

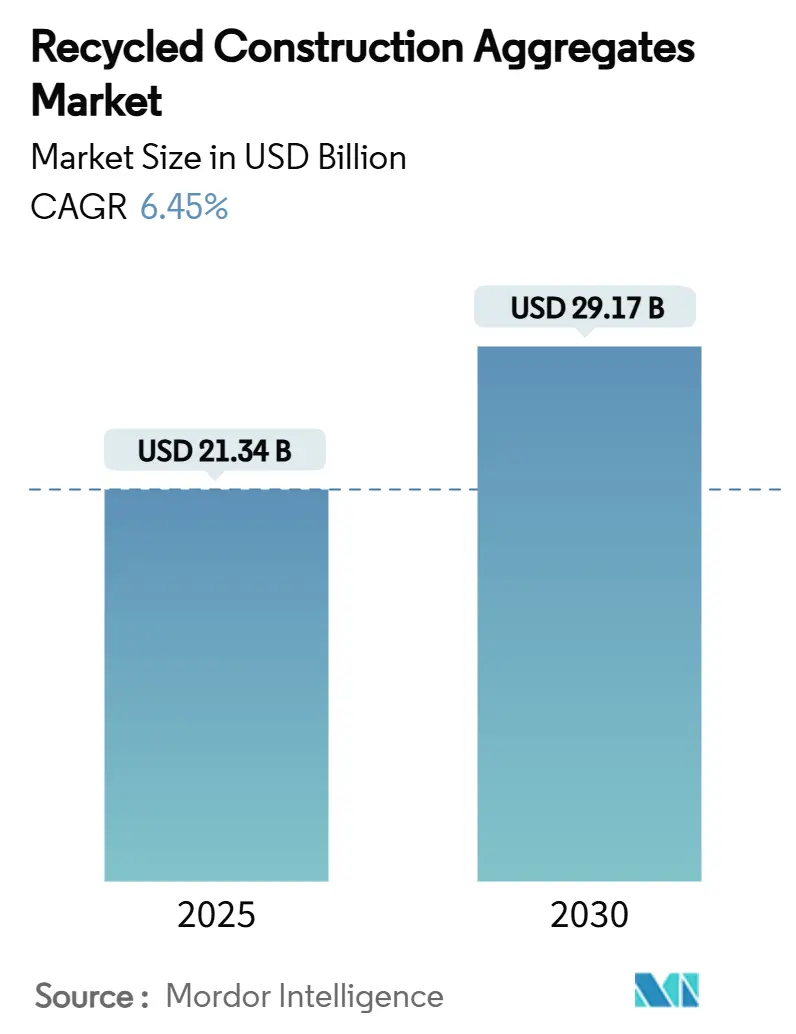

リサイクル建設骨材市場は、2025年には213.4億米ドルと推定され、2030年までに291.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.45%と見込まれています。この市場は中程度の集中度を示しており、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。

# 主要レポートポイント

* タイプ別: コンクリート骨材が市場を牽引しており、2024年にはリサイクル建設骨材市場シェアの41.23%を占めました。このセグメントは2030年までに6.78%のCAGRで成長すると予測されています。

* 用途別: インフラプロジェクトが2024年のリサイクル建設骨材市場規模の48.62%を占め、支配的な地位を確立しています。一方、住宅建設は2030年までに7.02%のCAGRで最も速い成長を遂げると予測されています。

* 供給源別: 建設・解体(C&D)廃棄物が2024年のリサイクル建設骨材市場規模の69.35%を供給しました。再生アスファルト舗装(RAP)は2030年までに6.98%のCAGRで成長すると見込まれています。

* 地域別: ヨーロッパは2024年にリサイクル建設骨材市場の35.56%のシェアを保持しました。アジア太平洋地域は2025年から2030年の間に7.15%のCAGRを記録すると予測されており、最も急速な成長が期待されています。

# グローバルリサイクル建設骨材市場のトレンドと洞察

推進要因(Drivers)

1. 持続可能な建設慣行への需要の高まり:

グローバルなグリーンビルディング認証(LEEDやBREEAMなど)では、エンボディドカーボン削減のためにリサイクル骨材の使用がますます指定されています。英国の調達法2023年では、入札資格が明確な環境性能と結びつけられており、認証されたリサイクル材料への需要が高まっています。Aggregate Industriesは、年間150万トンのECOCycle材料を処理し、2030年までに500万トンを目指すなど、生産者はこの要件に対応するために規模を拡大しています。NeustarkのCO₂注入技術のような炭素負のプロセスは、リサイクルコンクリートを測定可能な炭素吸収源に変え、構造密度と持続可能性の両方を向上させています。Construction 4.0ダッシュボードを通じて、材料パスポートを統合したリアルタイムの監視が可能となり、スケジュール遅延なくコンプライアンスを確保しています。これにより、高純度製品に対するプレミアムが生まれ、供給量が増加しても価格安定が維持されています。

2. 建設・解体(C&D)廃棄物発生量の増加:

建設現場は現在、世界の固形廃棄物の約30%を生成しており、その最大の割合をコンクリートと石材が占めています。中国だけでも年間20億トン以上のC&D廃棄物を排出しており、ヨーロッパではすでに利用可能なリサイクル能力を超える量が発生しているため、高処理能力プラントへの新たな投資が促されています。デンマーク初のロボットC&D選別施設は、年間25,000トンを90%の純度で処理しており、自動化が汚染率を削減し、市場性のある生産量を増加させることが確認されています。多くの市場で天然骨材が不足していることも、リサイクル代替品を持続可能であるだけでなく経済的にも魅力的なものにしています。ナッシュビルの33%埋立削減条例のような地方自治体の廃棄物転換義務は、原料の安定供給を保証し、地域での最終用途需要を刺激しています。

3. 循環経済目標を義務付ける政府規制:

欧州連合の廃棄物枠組み指令は、2030年までにC&D廃棄物の70%リサイクルを義務付けており、加盟国に最低リサイクル含有量基準を法制化するよう促しています。カリフォルニア州はすでに公共プロジェクトで65%の転換を義務付けており、ワシントン州キング郡は容易にリサイクル可能なコンクリートとアスファルトの埋立処分を禁止しています。これらの規制は、公共および民間部門全体の調達仕様を再構築し、開発者に自主的なリサイクル材料の使用から義務的な使用へと切り替えることを強いています。コンプライアンス検証は、トレーサビリティと一貫した品質を保証するラボ試験およびデジタル認証ツールへの投資を加速させています。

4. バージン骨材に対するコスト競争力:

リサイクル骨材は、最大15%の容積収益向上をもたらし、埋立処分費用を削減します。バージニア州運輸局の州間高速道路64号線の再建プロジェクトでは、85%の再生アスファルト舗装を使用し、1000万米ドルを節約するとともに、温室効果ガス排出量を半減させました。CDE Groupの高度な洗浄システムは、採石された石と同等の価格で90%以上の材料純度を達成しています。輸送コストが高い都市でのプロジェクトは、リサイクルサプライチェーンが短縮されることで燃料費が削減されるため、最大の恩恵を受けます。解体現場に設置された移動式破砕機は、外部へのトラック輸送を完全に排除し、現場での再販を通じて廃棄物を収益に変えています。

5. 高いリサイクル率を可能にするデジタルC&D廃棄物追跡プラットフォーム:

デジタルプラットフォームは、C&D廃棄物の追跡と管理を効率化し、リサイクル率の向上に貢献しています。北米とEUで先行導入が進んでおり、アジア太平洋地域にも拡大しつつあります。これにより、材料の出所から最終用途までの透明性が確保され、リサイクルプロセス全体の効率と信頼性が向上しています。

抑制要因(Restraints)

1. 天然骨材に対する性能認識の限界:

多くの建設業者は、リサイクル骨材を低リスクの充填材にしか適さないと考えていますが、研究では30~60%の代替率で同等の強度を示すことが示されています。吸水率や密度のばらつきに関する懸念もためらいを招いており、特に保険会社が非標準的な混合物を厳しく審査する場合には顕著です。研究機関は、高品質なリサイクルコンクリートを使用することで35%のエネルギー消費削減と32%の温室効果ガス削減が可能であるといった耐久性データを発表し続けています。実証プロジェクトや第三者認証は認識のギャップを縮めていますが、中小請負業者間の広範な意識改革には数年かかると見られています。

2. 新興地域におけるリサイクルインフラの不足:

多くのアジア太平洋地域の二次都市では、急速な都市化がリサイクルプラントの建設ペースを上回っており、建設業者は低品質の破砕機に頼るか、廃棄物を不法に処分せざるを得ない状況です。高度な洗浄、汚染除去、およびラボ試験のための設備投資は、中小企業にとって依然として法外な費用です。国際的な機器サプライヤーは、投資障壁を下げるモジュール式で移動可能なプラントで対応しており、インドの2025年建設・解体廃棄物管理規則のような国内規制は、インフラ資金調達を加速させ始めています。しかし、回収可能な材料の全量を捕捉するにはネットワーク密度が不十分であり、中期的な市場の潜在力を抑制しています。

3. 品質のばらつきと汚染による処理コストの増加:

リサイクル骨材の品質のばらつきや汚染は、処理コストを増加させる主要な要因です。特に品質管理インフラが限られている新興市場では、この問題が深刻です。一貫した高品質のリサイクル骨材を生産するためには、高度な選別、洗浄、および品質管理プロセスが必要となり、これが初期投資や運用コストを押し上げる可能性があります。

# セグメント分析

タイプ別:コンクリート骨材がリーダーシップを維持

コンクリート骨材は、2024年のリサイクル建設骨材市場シェアの41.23%を占め、2030年までに6.78%のCAGRで拡大すると予測されています。これは、豊富な供給源と確立された処理技術という二重の利点を強調しています。高圧破砕機と湿式スクラビングにより、残留セメントペーストが除去され、吸水率が5%未満で、採石された石に匹敵する圧縮強度を持つ製品が提供されます。ケンブリッジ大学の電気アーク炉セメントリサイクルパイロットは、ゼロエミッションコンクリートの可能性を示唆しており、このセグメントの魅力をさらに高める可能性があります。砕石は適応性の高い採石場ロジスティクスを活用し、砂と砂利は厳密な構造性能が要求されない排水や敷設用途に対応しています。フライアッシュやシリカフュームを用いた添加剤前処理は、リサイクルコンクリートの作業性を継続的に改善し、住宅およびインフラプロジェクト全体でエンジニアに柔軟性を提供しています。全体として、このセグメントはリサイクル建設骨材市場の大部分を占めており、イノベーションパイプラインは予測期間を超えてその回復力を示唆しています。

用途別:インフラが支配的、住宅が加速

インフラプロジェクトは、2024年のリサイクル建設骨材市場規模の48.62%を占め、道路基盤、盛土、橋梁下部構造に対する予測可能な需要に支えられています。政府は、材料コストを削減し、公共調達規則に組み込まれた気候目標を達成するため、大規模プロジェクトでリサイクル材料を優先しています。それにもかかわらず、都市住宅需要とグリーンビルディング認証が持続可能な材料調達に収束するにつれて、住宅建設は2030年までに7.02%のCAGRで最も速い成長を遂げると予測されています。開発業者は、材料置換がエンジニアリングリスクを最小限に抑える基礎、スラブオン・グレード床、および低荷重壁パネルでリサイクル骨材を指定することが増えています。コンクリート微粉から作られた軽量リサイクル骨材は、断熱性も向上させ、運用エネルギー使用量を削減し、より厳格な建築基準要件をサポートします。商業および産業セグメントは、主に非構造要素でリサイクル材料を採用していますが、仕様基準が成熟するにつれて着実な量的成長を示しています。

供給源別:C&D廃棄物がリード、再生アスファルトが成長を牽引

建設・解体(C&D)廃棄物は、2024年のリサイクル建設骨材市場規模の69.35%を供給しました。これは、豊富な量と規制による転換義務の両方を反映しています。処理プラントは解体現場からの安定した流入を確保し、バージン材料のベンチマークを下回る価格を維持する規模の経済性を可能にしています。再生アスファルト舗装(RAP)は、予測可能な道路維持管理サイクルと、舗装の耐久性を損なうことなくリサイクル含有量を高める改良されたバインダー回収技術の恩恵を受け、6.98%のCAGRで最も速く成長しています。Aggregate Industriesはすでに95%以上のリサイクル含有量を含むアスファルト混合物を現場で生産しており、ほぼクローズドループの道路建設への道筋を示しています。スラグや鋳物砂などの他の産業副産物は、ニッチな耐薬品性用途を対象としていますが、価値的には依然として小さな貢献にとどまっています。

# 地域分析

ヨーロッパ

ヨーロッパは、2024年にリサイクル建設骨材市場シェアの35.56%を維持しました。これは、成熟した規制枠組みと高仕様リサイクルプラントの密集したネットワークに牽引されています。Heidelberg Materialsのような生産者は、ロボット選別と高度な洗浄に投資し、一貫して90%以上の純度を達成しており、この地域は2030年よりもかなり早くEUの70%リサイクル目標に近づくことを可能にしています。政府調達では、文書化されたリサイクル含有量が義務付けられており、建設不況のサイクルにおいても需要を予測可能に保っています。

アジア太平洋

アジア太平洋地域は、大規模なインフラ資金、急速な都市拡大、および環境政策の進化に支えられ、2030年までに7.15%のCAGRで成長すると予測されています。中国は年間20億トン以上の建設廃棄物を生成しており、膨大な原料プールを提供しています。一方、リサイクル技術に関する特許出願が着実に増加しており、国内の能力開発を示しています。インドの国家廃棄物管理規則と地下鉄拡張は、地域の機会をさらに拡大していますが、主要都市圏外でのプラント展開のペースが最終的な市場の深さを決定するでしょう。

北米

北米は、穏やかですが安定した成長を遂げています。連邦インフラ支出と州および郡の埋立禁止措置が相まって、C&D材料の安定した流れと、コンプライアンスを重視するユーザーベースを確保しています。Bulk Exchangeのようなデジタル市場は、地域での材料マッチングを促進し、輸送距離を短縮し、プロジェクトの経済性を向上させています。Holcimのリサイクル推進やCRHの買収に見られる採石業者間の統合は、リサイクル資産をより広範な材料ポートフォリオに統合し、請負業者への供給安定性を確保しています。

# 競争環境

リサイクル建設骨材市場は中程度に断片化されています。統合された建材大手は、既存の採石場や生コンネットワークを活用してリサイクル事業を拡大しているため、かなりのシェアを占めています。HolcimのECOCycleプログラムは、2024年にリサイクル解体材料の処理量を23%増加させ、年間1000万トンを目指しています。CRHとCEMEXは、それぞれ米国とドイツでリサイクル事業のフットプリントを拡大するために2024年に買収を行いました。CDE Groupのような技術専門企業は、90%以上の生産純度を高める洗浄システムを提供することで、プレミアムな地位を確立しています。これは、品質仕様が厳しくなるにつれてますます重要な差別化要因となっています。中小の地域リサイクル業者は、ニッチな用途に対応したり、大手企業がアウトソースすることが多い移動式破砕サービスを提供したりすることで存続しています。デジタルトレーサビリティと自動品質試験は、買い手が予測可能なエンジニアリング性能とともに検証可能な持続可能性指標を求めるため、決定的な競争ツールになりつつあります。

リサイクル建設骨材業界の主要企業

* HOLCIM

* CRH

* CEMEX S.A.B. de C.V.

* Heidelberg Materials

* Breedon Group plc

(*免責事項:主要企業は特定の順序でソートされていません)

# 最近の業界動向

* 2025年7月: Cemexは、新しいカーン大学病院向けに、リサイクル骨材から作られたVertuaコンクリートを約35,000m³供給しました。この持続可能なプロジェクトは、環境負荷の低減に焦点を当てており、Cemexのカーン・ブランヴィル生産施設からコンクリートが供給されました。

* 2023年4月: Holcimは、建設・解体材料を高度な建材ソリューションにリサイクルするために設計された独自のプラットフォームであるECOCycleを発表しました。ECOCycleを通じて、Holcimは低炭素セメント用の脱炭素化された原材料、コンクリート用の骨材、道路建設用の充填材などの用途に材料を再利用しています。

この市場は、環境意識の高まりと技術革新により、今後も持続的な成長が期待されています。

本レポートは、「世界の再生建設骨材市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。再生建設骨材市場は、2030年までに291.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.45%が見込まれています。骨材の種類別では、コンクリート骨材が市場最大のシェア(41.23%)を占め、2030年までには最も速い6.78%のCAGRで成長すると予測されています。用途別では、住宅建設セグメントが最も急速に成長し、2030年までに7.02%のCAGRで拡大すると見られています。地域別では、アジア太平洋地域が急速な都市化とインフラ投資を背景に、7.15%のCAGRで最も高い成長を遂げると予測されています。再生骨材は、最大15%の容積歩留まり向上、埋立費用の削減、輸送距離の短縮により、プロジェクト全体の経済性を改善し、コスト削減に貢献します。また、高度な湿式洗浄システムにより90%以上の純度を達成し、厳格な工学仕様を満たすことが可能です。

市場概況では、市場の推進要因と阻害要因が詳細に分析されています。主な推進要因としては、持続可能な建設慣行への需要の高まり、建設・解体(C&D)廃棄物発生量の増加、循環経済目標を義務付ける政府規制、バージン骨材に対するコスト競争力、およびリサイクル率向上を可能にするデジタルC&D廃棄物追跡プラットフォームの普及が挙げられます。一方、市場の阻害要因としては、天然骨材と比較した性能認識の不足、新興地域におけるリサイクルインフラの不十分さ、品質のばらつきや汚染による処理コストの増加が指摘されています。さらに、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が評価されています。

市場規模と成長予測のセクションでは、市場が以下の主要なセグメントに分類され、詳細な分析が提供されています。種類別(砕石、砂利、砂、コンクリート骨材、その他)、用途別(住宅、商業、インフラ、産業)、供給源別(建設・解体廃棄物、再生アスファルト舗装、その他)、地域別(中国、インド、日本、韓国、ASEAN諸国を含むアジア太平洋、米国、カナダ、メキシコを含む北米、ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国を含む欧州、ブラジル、アルゼンチンを含む南米、サウジアラビア、南アフリカを含む中東・アフリカ)です。これらのセグメントごとに、市場の動向と将来の成長が予測されています。

競争環境のセクションでは、市場集中度の概要、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。Boral Limited、Breedon Group plc、CEMEX S.A.B. de C.V.、CRH、Heidelberg Materials、HOLCIM、Vulcan Materials Companyなど、主要な17社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能な建設慣行への需要の高まり

- 4.2.2 建設・解体(C&D)廃棄物発生量の増加

- 4.2.3 循環経済目標を義務付ける政府規制

- 4.2.4 天然骨材に対するコスト競争力

- 4.2.5 リサイクル率向上を可能にするデジタルC&D廃棄物追跡プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 天然骨材に対する性能認識の低さ

- 4.3.2 新興地域におけるリサイクルインフラの不足

- 4.3.3 品質変動と汚染による処理コストの上昇

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 砕石

- 5.1.2 砂利

- 5.1.3 砂

- 5.1.4 コンクリート骨材

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 インフラ(道路、橋、鉄道)

- 5.2.4 産業用

-

5.3 発生源別

- 5.3.1 建設・解体廃棄物

- 5.3.2 再生アスファルト舗装材

- 5.3.3 その他(スラグ、鋳物砂など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度概要

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Boral Limited

- 6.4.2 Breedon Group plc

- 6.4.3 CEMEX S.A.B. de C.V.

- 6.4.4 Cherry Companies

- 6.4.5 Colas Group

- 6.4.6 CRH

- 6.4.7 Delta Sand & Gravel.

- 6.4.8 Eurovia

- 6.4.9 GreenRock Recycling

- 6.4.10 Heidelberg Materials

- 6.4.11 HOLCIM

- 6.4.12 Holroyd Company, Inc

- 6.4.13 K&B Crushers

- 6.4.14 Martin Marietta Materials

- 6.4.15 Sibelco

- 6.4.16 Veidekke

- 6.4.17 Vulcan Materials Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生建設骨材は、建設活動に伴って発生するコンクリート塊やアスファルト・コンクリート塊、その他のがれき類といった建設廃棄物を、破砕、選別、加工することによって製造される骨材の総称でございます。天然の砂や砂利、砕石といった天然骨材の代替品として、道路の路盤材やコンクリートの骨材、アスファルト混合物の骨材など、多岐にわたる用途で利用されております。資源の有効活用、建設廃棄物の減量化、最終処分場の延命化、そして天然資源の採取による環境負荷の低減に大きく貢献する、循環型社会の構築に不可欠な資材として位置づけられております。

再生建設骨材には、主にその原料によっていくつかの種類がございます。最も一般的なのは、コンクリート塊を原料とする「再生コンクリート骨材(RC骨材)」でございます。これは、JIS A 5021「再生コンクリート骨材」に品質基準が定められており、その品質に応じてRC-A、RC-B、RC-Cなどに分類されます。RC-Aは主に粒度調整砕石として路盤材や裏込め材に用いられ、RC-Bは非構造用コンクリートや、品質管理を徹底することで構造用コンクリートの骨材としても利用されます。RC-Cは主に路盤材や裏込め材として使用されます。次に、「再生アスファルト骨材(RA骨材)」は、アスファルト・コンクリート塊を原料とし、JIS A 5022「再生アスファルト骨材」に品質基準が定められております。主にアスファルト舗装の路盤材や、再生アスファルト混合物の骨材として、道路の表層や基層に利用されます。その他、コンクリート塊とアスファルト塊、あるいはその他のがれき類を混合して製造される「再生混合骨材」も存在し、主に路盤材や裏込め材として利用されております。これらの骨材は、原料の種類や製造工程、そして最終的な用途に応じて、適切な品質管理のもとで製造されることが重要でございます。

再生建設骨材の用途は非常に広範にわたります。最も多く利用されるのは、道路の基盤となる「路盤材」でございます。特に、粒度調整砕石として、道路の安定性を確保するために不可欠な役割を担っております。また、構造物の背面や埋め戻しに使用される「裏込め材」としても広く利用されております。コンクリート用骨材としては、ブロックや二次製品といった「非構造用コンクリート」の骨材として一般的に使用されるほか、品質の高い再生コンクリート骨材は、建築物や土木構造物の「構造用コンクリート」の骨材としても適用が進んでおります。アスファルト混合物用骨材としては、再生アスファルト骨材が「再生アスファルト混合物」として、道路舗装の表層、基層、路盤に利用され、資源の循環利用に貢献しております。さらに、盛土材、地盤改良材、透水性舗装材など、その特性を活かした多様な用途開発も進められております。

再生建設骨材の製造と利用を支える関連技術は多岐にわたります。まず、建設廃棄物を適切な粒度に加工するための「破砕技術」が挙げられます。ジョークラッシャー、インパクトクラッシャー、コーンクラッシャーなど、原料の種類や最終製品の粒度、生産量に応じて最適な破砕機が選定されます。次に、破砕された材料から不純物を取り除き、粒度を調整する「選別技術」が重要でございます。振動ふるいや回転ふるいによる粒度調整に加え、風力選別や比重選別によって木材、プラスチック、土砂などの異物を除去し、磁力選別によって鉄筋などの金属を除去します。さらに、付着モルタルや土砂を洗い流す「洗浄技術」は、骨材の品質、特に吸水率や密度を改善し、コンクリート用骨材としての適用範囲を広げる上で不可欠でございます。これらの工程を経て製造された再生骨材の品質を確保するためには、JIS規格に基づいた密度、吸水率、安定性、粒度分布、有害物質含有量などの「品質管理技術」が欠かせません。近年では、付着モルタルをより効率的に除去する高度な技術や、CO2を吸収させて品質を向上させる炭酸化養生技術など、高付加価値化に向けた技術開発も進められております。

再生建設骨材の市場背景には、複数の要因が複雑に絡み合っております。第一に、「資源枯渇問題」がございます。天然骨材である砂、砂利、砕石の採取場所は年々減少し、採取規制も強化される傾向にあり、安定的な供給が困難になりつつあります。第二に、「環境問題」が挙げられます。建設廃棄物の最終処分場は全国的にひっ迫しており、不法投棄問題も依然として存在します。また、天然骨材の採取が自然環境に与える影響も無視できません。このような状況下で、「循環型社会の構築」は喫緊の課題となっており、2000年に施行された建設リサイクル法により、特定建設資材廃棄物の再資源化が義務付けられました。国や地方自治体も公共工事における再生材の利用を義務化・推奨することで、その普及を強力に推進しております。さらに、建設廃棄物の発生源と消費地が都市部に集中しているため、再生骨材は天然骨材に比べて運搬コストを削減できるという「経済性」も持ち合わせております。これらの背景から、再生建設骨材は持続可能な開発目標(SDGs)への貢献という観点からも、その重要性が高まっております。

今後の再生建設骨材の展望は、非常に明るいものがございます。まず、「品質のさらなる向上」が期待されます。特に、構造用コンクリートへの適用拡大に向けて、天然骨材と同等以上の品質を持つ再生骨材の開発が加速するでしょう。高強度コンクリートや高耐久性コンクリートへの適用も視野に入れ、付着モルタル除去技術の高度化や、骨材表面改質技術の研究が進められております。次に、「用途の多様化」も重要な方向性でございます。透水性・保水性舗装材、軽量骨材、吸音材など、再生骨材の特性を活かした新たな土木・建築材料としての開発が進むことで、その市場はさらに拡大する可能性を秘めております。また、「技術革新」も継続的に進展するでしょう。AIやIoTを活用した製造プロセスの最適化や品質管理の自動化により、生産効率と品質の安定性が向上します。さらに、CO2排出量削減技術との融合、例えばCO2を吸収するコンクリートへの利用など、環境負荷低減に貢献する新たな価値創造も期待されます。国際的な視点では、アジア諸国など、建設需要が高く、資源制約や廃棄物問題が顕在化している地域への技術輸出や事業展開も進む可能性があります。最後に、法規制や政策面では、再生材利用のさらなる促進策や品質基準の国際標準化、グリーン調達の推進などが強化され、再生建設骨材の利用が社会全体で一層定着していくことが予想されます。再生建設骨材は、持続可能な社会の実現に向けた重要なキーマテリアルとして、今後もその役割を拡大していくことでしょう。