リサイクル銅市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リサイクル銅市場レポートは、銅の種類(純銅、銅合金)、供給源(使用済みスクラップなど)、プロセス(機械的リサイクルなど)、エンドユーザー産業(電気・電子、輸送、産業機器など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リサイクル銅市場の概要:成長トレンドと2030年までの予測

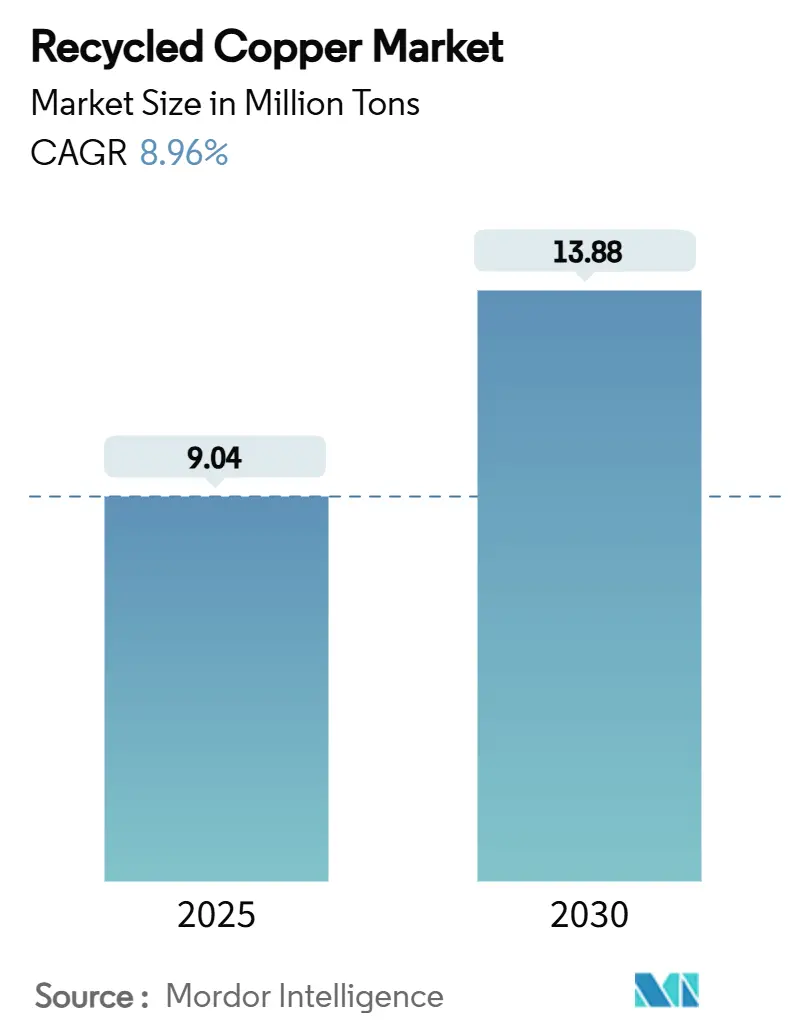

リサイクル銅市場は、2025年には904万トンと推定され、2030年には1,388万トンに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.96%で力強く成長すると見込まれています。この力強い成長は、循環経済モデルの採用拡大、環境規制の強化、一次銅の供給制約、そして技術革新によって推進されています。技術の進歩により、リサイクル銅とバージン銅の品質差が縮まり、電気自動車(EV)、再生可能エネルギーシステム、エレクトロニクス製造など、より広範な用途での利用が促進されています。急速な電化、都市インフラの更新、およびリサイクル含有量の義務化が、最終用途における着実な需要を継続的に生み出しています。競争面では、垂直統合型プロセッサーが長期的な原料確保のために生産能力を拡大し、低炭素製品ラインを通じて差別化を図っています。中国、欧州連合(EU)、米国の安定した規制インセンティブは、大手製錬業者や地域の専門業者にとって投資の可視性を高めています。

主要なレポートのポイント

* 銅の種類別: 純銅は2024年にリサイクル銅市場シェアの61.18%を占め、銅合金は2030年までにCAGR 9.65%で成長すると予測されています。

* 供給源別: ポストコンシューマースクラップは2024年にリサイクル銅市場規模の55.23%を占め、2030年までにCAGR 9.57%で成長すると予測されています。

* プロセス別: 乾式製錬は2024年に45.71%の量シェアを占めていましたが、湿式製錬は2025年から2030年にかけて最速のCAGR 9.72%を記録すると予想されています。

* 最終用途産業別: 電気・電子産業は2024年にリサイクル銅市場規模の39.22%を占め、輸送部門は2030年までに最高のCAGR 9.92%を達成すると予測されています。

* 地域別: アジア太平洋地域は2024年に44.64%のシェアで市場を支配し、2030年までにCAGR 9.81%で加速すると予測されています。

グローバルリサイクル銅市場のトレンドと洞察

推進要因

1. 持続可能性と循環経済への需要の高まり:

グローバルな政策の動きは、資源効率を優先することで銅のサプライチェーンを再定義しています。中国の第14次五カ年計画では、2025年までに2,000万トンのリサイクル非鉄金属生産を目標としており、EUのエコデザイン規制はトレーサビリティを向上させるデジタル製品パスポートを導入しています。企業も同様にコミットメントを示しており、Nexansは2030年までにリサイクルケーブル含有量を30%に、Wielandは同年までに90%以上のリサイクル原料投入を目指しています。認証された低炭素リサイクル銅はすでに5~10%の価格プレミアムを享受しており、高純度精製、ブロックチェーントラッキング、スコープ3排出量会計への投資を促進しています。

2. 電気・電子製造における銅使用量の増加:

バッテリー式EVには最大83kgの銅が含まれるのに対し、内燃機関モデルでは8~22kgであるため、OEMの調達チームは安定したリサイクルサプライチェーンへと向かっています。運転支援システム、インフォテインメント、バッテリー冷却サブシステムの普及により、自動車用銅需要は2030年まで年間5%増加すると予測されています。エレクトロニクスメーカーも、5Gの展開や高導電性合金を必要とする小型部品により、同様の銅使用量増加トレンドに直面しています。AptivのEco-Coreハーネス技術は、リサイクル銅が性能を損なうことなく炭素排出量を72%削減できることを示しています。モビリティとデジタル化からの二重の牽引力は、リサイクル銅市場の構造的な成長ベクトルを確立しています。

3. 新興経済国におけるインフラ近代化による需要創出:

インドの銅需要は2023会計年度に16%増加し、2028会計年度からは新規インフラプロジェクトにおけるリサイクル銅含有量を5%義務付け、2031会計年度までに20%に拡大する予定です。ラテンアメリカのブラジルにおけるグリーンマイニング法は、低炭素調達を追求する自動車メーカーに供給する地域のリサイクルハブを促進しています。EUと北米の既存の電力網も、光ファイバーやスマートグリッドシステムに置き換えられ、大量の撤去スクラップを生み出しています。この交換と新規建設の同期サイクルは、リサイクル銅市場の長期的な成長基盤を支えています。

4. OEMによる回収義務化による高品質スクラップの流れの加速:

EUの廃自動車指令(ELV規制)は生産者責任を強化し、解体業者が一貫した高純度の銅の流れを供給することを保証しています。インドの2025年環境保護規則は、廃車からの銅の流れを追跡する国家ポータルを追加し、リサイクル業者に予測可能な原料を提供しています。日本の300億円を投じた10のE-wasteハブへの投資は、都市の回収と産業精製を連携させています。構造化されたプログラムは、材料の漏洩を減らし、ベール品質を向上させ、資本集約的な湿式製錬のアップグレードを正当化します。

抑制要因

1. スクラップ価格の変動によるリサイクル業者の利益率圧迫:

COMEX(商品取引所)の銅先物価格は2025年初頭に15.26%上昇し、ロンドン金属取引所(LME)価格とのスプレッドがトンあたり約950米ドル近くに拡大し、リサイクル業者のヘッジ戦略を混乱させました。2025年1月に始まった中国のリサイクル銅輸入に対するゼロ関税政策は、裁定取引の流れを増幅させ、原料をめぐる世界的な入札競争を激化させました。濃縮物の供給逼迫もさらに不確実性を高め、小規模なリサイクル業者は在庫を縮小するか、市場から撤退することを余儀なくされています。財政的に強固なプロセッサーが苦境にあるヤードを買収し、地域の処理量を安定させるため、業界の統合が加速しています。

2. 混合銅スクラップにおける品質のばらつきと汚染:

非公式なスクラップ処理は、特に新興市場において、手作業による解体で銅がプラスチックや有害な残留物と混ざるため、汚染リスクを高めます。インドの非組織的な回収業者は国内供給の38%を占めていますが、一貫性のない純度を提供するため、下流の精製コストを押し上げています。高度なアルカリEDTA抽出は回路基板から88%の回収率を達成できますが、小規模施設には必要な資本や技術的才能が不足していることがよくあります。導電性が重要な用途に直面するメーカーは、追加のテストを実施し、調達サイクルを延長し、特定の高仕様分野でのリサイクル銅の大規模な採用を制限する必要があります。

セグメント分析

1. 銅の種類別: 純銅が合金の革新にもかかわらず優位性を維持

純銅は2024年のリサイクル銅市場シェアの61.18%を占め、電力網、EVハーネス、再生可能エネルギーケーブルにおける不可欠な導電性ニーズを反映しています。銅合金は、自動車の熱交換器、精密コネクタ、抗菌表面にリサイクル真鍮や青銅が採用されることで、CAGR 9.65%を記録すると予測されています。X線および光学選別機が合金を高速で分離し、複雑なスクラップバッチからの回収率を99%近くまで高めることで、採用が促進されています。パイロハイドロプロセスハイブリッドも生産純度を高め、純粋なグレードのリサイクル銅市場規模を堅調に保ちつつ、合金用途を拡大しています。

技術的ブレークスルーは循環性を強化しています。JX Advanced Metalsは、厳格なIEC導電性コードを満たす100%リサイクル電解銅カソードを精製しました。湿式製錬による浸出と溶媒抽出を組み合わせることで、超低不純物レベルを達成し、リサイクルカソードをマグネットワイヤーや半導体ラミネートに適したものにしています。合金の需要は、建築用金具、配管、船舶用ハードウェアを通じて進展しており、リサイクル青銅は耐食性とコスト削減を提供します。純粋な銅と合金の流れの二重の成長は、リサイクル銅市場全体でバランスの取れた拡大を確保しています。

2. 供給源別: ポストコンシューマースクラップが二重の成長パターンを主導

ポストコンシューマースクラップは2024年にリサイクル銅市場規模の55.23%を占め、2030年までにCAGR 9.57%で拡大すると予測されています。電子機器の交換サイクル、EVバッテリーの寿命、屋上太陽光発電のアップグレードは、都市部に集中したスクラップ堆積物を生成し、回収経済性を向上させています。WEEE(廃電気電子機器)指令の65%回収目標とインドにおける新たな生産者責任義務は、流れを正式化し、量の安定性を強化しています。産業スクラップは規模は小さいものの、より均質な化学組成を提供し、下流の精製工程を削減するため、高仕様用途へのプレミアム販売を支えています。

QRコード付き家電製品やブロックチェーン化された車両IDなどのデジタル追跡の台頭は、スクラップの入手可能性をほぼリアルタイムで可視化します。自動化された材料回収施設は、人工知能を適用してグレードを分類し、ポストコンシューマー回収効率を高め、埋立地への漏洩を最小限に抑えています。OEMのラインサイドプロセス最適化は産業廃棄物を削減しますが、初回通過歩留まりの向上は残存する価値を集中させます。これらのダイナミクスが組み合わさることで、リサイクル銅市場の長期的な回復力を支える量と品質の二重性が生まれています。

3. プロセス別: 乾式製錬のリーダーシップが湿式製錬の挑戦に直面

乾式製錬経路は、長年の炉ネットワークと混合原料への耐性により、2024年にリサイクル銅市場シェアの45.71%を維持しました。しかし、エネルギーコストとCO2規制は、2030年までにCAGR 9.72%を記録する湿式製錬回路への関心を高めています。MetsoのCu POX加圧酸化浸出は、クローズドループシステムとして機能しながら99%の回収率を達成し、温室効果ガスを削減しています。機械的破砕は、金属成分を分離し、下流の試薬使用量を削減するために、依然として上流で重要です。

ハイブリッドの乾式・湿式ソリューションは、両方の長所を捉えています。バルク製錬は有機物やプラスチックを除去し、最終的な浸出・電解精製はLMEグレードのカソードを生産します。BRGMによるバイオリーチングの試みは、微生物が低品位のE-wasteを常温で処理できることを示しており、電力網が限られた地域での分散型モデルを開拓しています。プロセス選択は、原料特性、規制への露出、炭素価格シナリオにますます関連しており、事業者は経済状況の変化に応じて経路を切り替えられるモジュラーラインを構築することを余儀なくされています。

4. 最終用途産業別: 輸送部門の加速の中でエレクトロニクスがリーダーシップを維持

電気・電子産業は、プリント基板、ケーブル、変圧器が高純度銅に依存し続けているため、2024年の量で39.22%を維持しました。リサイクル銅は一次金属と同等の導電性を持つため、AptivのようなOEMは再設計コストなしで72%低炭素のハーネスを組み込むことができます。輸送部門は、EV生産の急増と、熱管理に大量の銅を必要とする新たな水素燃料電池バスにより、CAGR 9.92%を記録する予定です。

建築・建設は、屋根、配管、建築用ファサードを通じて安定した需要基盤を提供し、産業機器はモーター、熱交換器、送電装置にリサイクル銅を吸収しています。消費財メーカーは、製品ラベルにリサイクル金属含有量を表示することで、プレミアム価格設定とブランド差別化を支援しています。5Gの展開は、基地局やデータセンターインフラ全体で銅の必要性を高め、高仕様リサイクル銅カソードの対象となる最終市場を拡大しています。

地域分析

アジア太平洋地域は2024年に世界の量の44.64%を占め、2030年までにCAGR 9.81%で成長すると予測されています。中国が2025年1月にリサイクル銅の輸入関税を撤廃し、第14次五カ年計画の下で2,000万トンのリサイクル金属目標を掲げたことは、世界のスクラップの流れに強力な牽引力を生み出しています。インドは国内需要の38%をリサイクルで賄っており、2028会計年度から新規インフラに5%のリサイクル含有量を義務付け、2031会計年度までに20%に拡大する予定です。日本は10のE-wasteハブに300億円を投資し、重要鉱物の国内保持を確保し、JX Advanced Metalsが主導する100%リサイクルカソードプログラムを育成しています。韓国とASEAN経済は、エレクトロニクス製造クラスターに近接しているため、スクラップの取り込みと精製された製品の物流が短縮されるという恩恵を受けています。

北米は成熟していますが、機会に富んだ地域です。米国は国内の銅使用量の32%をリサイクルで賄っていますが、スクラップの半分以上を輸出しており、国内の生産能力向上の可能性を示しています。Aurubisは、リッチモンドとハンブルクの複合リサイクルモジュールを追加するために9億米ドル以上を投じており、北米の原料に対する欧州の関心を示しています。メキシコとカナダは不可欠な貿易パートナーとして、高品位の産業スクラップを供給しています。

欧州は強固な政策基盤を維持しています。WEEE指令と廃自動車指令は構造化された流れを確保しており、Nexansはフランスのリサイクル量を2026年までに年間8万トンに引き上げるために9,000万ユーロを投入しています。高エネルギー価格は、排出量とコストの両面で利点をもたらす湿式製錬への改修をプロセッサーに促しています。

南米、中東、アフリカは、最後の成長フロンティアを形成しています。ブラジルは、リサイクルループを一次採掘と統合するグリーンマイニングパイロットプロジェクトを推進しています。アルゼンチンの1,280万トンのホセマリア鉱床は、共同立地型のリサイクルクラスターを活性化させる可能性があります。サウジアラビアは、経済の多角化のために、新たな銅採掘権と地元の製錬およびリサイクルインセンティブを結びつけています。南アフリカのCopper 360は、2025年2月までに12億~19億ランドの収益を見込んでおり、アフリカ大陸における統合されたスクラップからカソードへのモデルの実現可能性を示しています。

競合状況

リサイクル銅市場は断片化されており、Aurubis AG、Jiangxi Copper Corporation、Umicore、Wieland-Werke AGなどの少数の主要プレーヤーが存在します。主要なプロセッサーは、スクラップの流入を管理するために上流に統合し、多経路精製能力を増強しています。Aurubisは、ドイツと米国にまたがる17億ユーロの資本プログラムを主導しています。主な目標は、多金属リサイクルを拡大し、CO2排出強度を削減することです。Umicoreは、バッテリーOEMとのクローズドループ契約を活用して、高品位スクラップを確保し、モビリティ材料へのポートフォリオ露出のバランスを再調整しています。OEMが確実な低炭素供給を求める中で、戦略的提携が生まれています。したがって、市場は規模、持続可能性の資格、技術採用を中心に集約されつつあり、特定のスクラップタイプやオーダーメイドの合金グレードに焦点を当てる地域の専門業者にはニッチなスペースが残されています。

最近の業界動向

* 2025年6月: オマーンの商工投資促進省(MoCIIP)は、鉱山廃棄物から銅をリサイクルする国内初の施設を正式に開設しました。4,100万リアル(1億660万米ドル)のこの工場は、持続可能な技術を用いて、過去の鉱山廃棄物を銅カソードに加工します。

* 2025年5月: Samta Groupとその事業部門であるSamta Metals & Alloys(SMA)は、モロッコのケニトラに7,000万米ドルの施設建設を開始しました。この394,000平方フィートの工場は、年間46,000トンのアルミニウムおよび銅スクラップを溶解し、銅ロッドとアルミニウムインゴットを生産できるようになります。

グローバル再生銅市場レポートの概要

本レポートは、グローバル再生銅市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法から、エグゼクティブサマリー、市場の状況、成長予測、競争環境、そして将来の機会に至るまで、多岐にわたる情報を含んでおります。

# 1. エグゼクティブサマリーと市場規模・成長予測

再生銅の需要は、2030年までに1,388万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.96%と見込まれています。地域別では、アジア太平洋地域が2024年の市場ボリュームの44.64%を占め、2030年まで9.81%のCAGRで成長を続け、引き続き市場を牽引すると予測されています。

最も急速に成長するセグメントは輸送用途であり、電気自動車(EV)の生産増加に伴い、2025年から2030年にかけて9.92%のCAGRで拡大すると予測されています。また、湿式製錬プロセスは、最大99%の金属回収率、低排出量、高エネルギーコスト地域における優れた経済性から、注目を集めています。OEM(相手先ブランド製造業者)による回収義務化は、EU、インド、日本などで体系的なプログラムを通じて、予測可能で高品質なスクラップの流れを生み出し、リサイクル業者の原料調達リスクを低減する効果をもたらしています。

# 2. 市場の推進要因

再生銅市場の成長を後押しする主な要因は以下の通りです。

* 持続可能で循環型経済への需要増加: 環境意識の高まりと資源の有効活用への関心から、再生資源の利用が促進されています。

* 電気・電子製造における銅使用量の増加: 電気自動車、再生可能エネルギーシステム、データセンターなどの分野で銅の需要が高まっています。

* 新興経済国におけるインフラ近代化: 経済成長に伴うインフラ整備が、銅需要を創出しています。

* OEMによる回収義務化: 製品のライフサイクル全体での責任を負うOEMの取り組みが、高品質なスクラップの供給を加速させています。

* 再生可能エネルギーインフラへの需要増加: 太陽光発電や風力発電などの再生可能エネルギー設備には大量の銅が使用されており、その需要が市場を牽引しています。

# 3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* スクラップ価格の変動: 再生銅スクラップの価格変動が激しく、リサイクル業者の利益率を圧迫する可能性があります。

* 混合銅スクラップの品質ばらつきと汚染: 混合スクラップに含まれる不純物や品質のばらつきが、リサイクルプロセスの効率と最終製品の品質に影響を与えます。

* グリーン銅認証コスト: 環境認証取得にかかるコストが、特に小規模なリサイクル業者にとって負担となることがあります。

# 4. 市場セグメンテーション

本レポートでは、再生銅市場を以下の主要なセグメントに分けて分析しています。

* 銅の種類別: 純銅、銅合金。

* 供給源別: 使用済みスクラップ(Post-Consumer Scrap)、産業スクラップ(Industrial Scrap)。

* プロセス別: 機械的リサイクル、乾式製錬(Pyrometallurgical Recycling)、湿式製錬(Hydrometallurgical Recycling)、複合乾湿式製錬(Combined Pyro-Hydro Routes)。

* 最終用途産業別: 電気・電子、建設、輸送、産業機器、消費財、その他の最終用途産業(通信など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

# 5. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて評価されています。主要な市場プレイヤーには、Aurubis AG、Boliden Group、Chiho Environmental Group Limited、CMC、CRONIMET Holding GmbH、European Metal Recycling Ltd.、Hindalco Industries Ltd.、Jiangxi Copper Corporation、Korea Zinc Co. (Sun Metals)、Kuusakoski Oy、OmniSource, LLC、Sims Limited、Umicore、Wieland-Werke AGなどが挙げられます。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいてプロファイルされています。

# 6. 市場機会と将来展望

将来の市場機会としては、未開拓分野や未充足ニーズの評価が重要です。特に、E-waste(電子廃棄物)から銅を抽出するためのバイオリーチングプロセスのような革新的な技術が、新たな市場機会を創出する可能性を秘めています。

# 結論

グローバル再生銅市場は、持続可能性への意識の高まりと電気・電子産業、再生可能エネルギー分野での需要増加に牽引され、今後も堅調な成長が予測されます。スクラップ価格の変動や品質管理といった課題はあるものの、湿式製錬技術の進化やOEMによる回収義務化が市場の安定化と効率化に貢献し、新たな技術開発がさらなる成長機会をもたらすでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能で循環型経済の実践に対する需要の高まり

- 4.2.2 電気・電子製造における銅使用量の増加

- 4.2.3 新興経済国におけるインフラ近代化による需要創出

- 4.2.4 OEMによる回収義務化が高品位スクラップの流れを加速

- 4.2.5 再生可能エネルギーインフラに対する需要の増加

-

4.3 市場の阻害要因

- 4.3.1 スクラップ価格の変動がリサイクル業者の利益率を圧迫

- 4.3.2 混合銅スクラップにおける品質のばらつきと汚染

- 4.3.3 グリーン銅認証コストが小規模リサイクル業者に負担

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 銅の種類別

- 5.1.1 純銅

- 5.1.2 銅合金

-

5.2 発生源別

- 5.2.1 消費者使用済みスクラップ

- 5.2.2 産業スクラップ

-

5.3 プロセス別

- 5.3.1 機械的リサイクル

- 5.3.2 乾式製錬リサイクル

- 5.3.3 湿式製錬リサイクル

- 5.3.4 乾式・湿式複合ルート

-

5.4 エンドユーザー産業別

- 5.4.1 電気・電子

- 5.4.2 建築・建設

- 5.4.3 輸送

- 5.4.4 産業機器

- 5.4.5 消費財

- 5.4.6 その他のエンドユーザー産業(通信など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Aurubis AG

- 6.4.2 Boliden Group

- 6.4.3 Chiho Environmental Group Limited

- 6.4.4 CMC

- 6.4.5 CRONIMET Holding GmbH

- 6.4.6 European Metal Recycling Ltd.

- 6.4.7 Hindalco Industries Ltd.

- 6.4.8 Jiangxi Copper Corporation

- 6.4.9 Korea Zinc Co. (Sun Metals)

- 6.4.10 Kuusakoski Oy

- 6.4.11 OmniSource, LLC

- 6.4.12 Sims Limited

- 6.4.13 Umicore

- 6.4.14 Wieland-Werke AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

リサイクル銅とは、使用済みの銅製品や銅を含むスクラップから回収され、再加工を経て新たな銅製品の原料として利用される銅のことです。天然の銅鉱石から採掘される新銅(バージン銅)と対比され、資源の有効活用、環境負荷の低減、そしてエネルギー消費の削減に大きく貢献する持続可能な資源として、その重要性が高まっています。

リサイクル銅にはいくつかの種類がございます。まず、発生源によって「新屑(しんくず)」と「古屑(ふるくず)」に大別されます。新屑は、銅製品の製造工程で発生する端材や不良品など、比較的品質が安定しており不純物が少ないのが特徴です。例えば、銅管や電線の製造時に出る切断屑などがこれに該当します。一方、古屑は、使用済みの電線、配管、家電製品、自動車部品など、実際に使用された後に回収されるものです。これらは不純物が多く含まれることが多く、選別や精錬といった高度な処理が必要となる場合がほとんどです。

また、品位によっても分類され、純度が高くそのまま溶解して利用できる「上銅(じょうどう)」(例:被覆を剥がした光沢のある銅線であるピカ線)、やや不純物を含むが比較的容易に精錬できる「並銅(なみどう)」(例:銅管、銅棒屑)、そして不純物が多く高度な精錬が必要な「下銅(したどう)」(例:モーター、変圧器、被覆付き電線である雑線)などがございます。形状としては、銅線、銅板、銅管、銅粉、銅合金屑など多岐にわたります。

リサイクル銅の用途は非常に広範です。最も主要な用途の一つは、その優れた導電性を活かした電線やケーブルです。電力伝送や通信ケーブルの基幹材料として不可欠な存在です。また、モーター、変圧器、プリント基板、コネクタといった電気・電子部品にも広く利用されています。建築分野では、給水・給湯管、冷媒管、屋根材、装飾品などに銅管や銅板が使われます。自動車産業においても、ワイヤーハーネス、ラジエーター、モーターなど、多くの部品に銅が使用されており、リサイクル銅がその供給を支えています。さらに、軸受、ギア、バルブなどの機械部品には、真鍮や青銅といった銅合金として利用されることが多く、鋳物としても美術品や工業部品に活用されています。その他、貨幣や調理器具など、私たちの日常生活の様々な場面でリサイクル銅が活躍しています。

リサイクル銅の製造には、様々な関連技術が用いられています。まず、スクラップの「選別技術」が重要です。人手による「手選別」は、特に複雑な複合材や高品位なスクラップに対して行われますが、近年では磁力選別、渦電流選別、比重選別、X線選別、色彩選別といった「機械選別」が主流となり、効率的かつ大量処理が可能になっています。複合材を細かくし、選別しやすくするための「破砕・粉砕技術」も不可欠です。

次に、回収された銅スクラップから高純度の銅を取り出すための「精錬技術」があります。主な方法として、「乾式精錬(パイロメタラジー)」と「湿式精錬(ハイドロメタラジー)」がございます。乾式精錬は、溶解炉でスクラップを溶かし、不純物を除去する方法で、転炉、反射炉、電気炉などが用いられ、主に粗銅を製造します。一方、湿式精錬は、硫酸などの溶液で銅を溶かし出し、電気分解などによって高純度銅を回収する方法で、浸出、溶媒抽出、電解採取(EW)といったプロセスが含まれます。最も一般的な高純度化技術は「電解精錬」であり、粗銅を陽極とし、電気分解によって高純度の銅(電気銅)を陰極に析出させます。また、回収した銅を他の金属と混ぜて、特定の特性を持つ合金(真鍮、青銅など)を製造する「合金化技術」も重要な役割を担っています。

リサイクル銅の市場背景は、世界的な経済動向と環境意識の高まりによって形成されています。世界的な経済成長、特に新興国のインフラ整備や、再生可能エネルギー関連(電気自動車、風力発電など)の需要拡大により、銅全体の需要は高まり続けています。一方で、天然銅鉱石の枯渇懸念や、採掘・精錬に伴う環境負荷(CO2排出、廃棄物)が問題視されており、資源の有効活用と環境負荷低減の観点から、リサイクル銅の重要性が飛躍的に増しています。銅は国際商品であり、ロンドン金属取引所(LME)などの市場で価格が変動するため、リサイクル銅の価格もこれに連動します。スクラップの収集、選別、加工、流通には複雑なサプライチェーンが存在し、品質の安定性や供給量の確保が課題となることもあります。各国では、家電リサイクル法や自動車リサイクル法など、リサイクルを促進するための法規制が整備されており、これも市場を形成する重要な要素です。リサイクル銅の製造は、新銅の製造に比べて大幅にエネルギー消費量とCO2排出量を削減できる(約85%削減とも言われる)ため、環境面での優位性が高く評価されています。

今後の展望として、リサイクル銅の需要はさらに拡大すると予測されます。脱炭素社会への移行に伴う電気自動車(EV)の普及、再生可能エネルギー設備の増設、スマートグリッドの構築など、銅を多用する分野の成長が著しく、特に高機能な銅材料の需要が増加するでしょう。資源の有効活用と環境負荷低減の観点から、リサイクル率のさらなる向上が強く求められており、特に複雑な複合材からの効率的な銅回収技術の進化が鍵となります。

技術革新も進んでおり、AIやIoTを活用した高度な選別技術、より効率的で環境負荷の低い精錬技術(例:省エネ型電解精錬、新しい湿式精錬プロセス)の開発が期待されています。グローバルな視点でのスクラップの安定供給、品質管理、トレーサビリティの確保も重要性を増し、国際協力とサプライチェーンの強化が不可欠です。また、都市に蓄積された使用済み製品からの銅回収、いわゆる「都市鉱山」の重要性が増しており、その効率的な回収システムの構築が今後の大きな課題となります。各国での環境規制がさらに厳しくなることで、リサイクル銅の利用は一層促進されると考えられます。リサイクル銅は、持続可能な社会の実現に向けた重要な役割を担い続けるでしょう。