再生鉛市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

リサイクル鉛市場レポートは、供給源タイプ(使用済み鉛蓄電池、鉛スクラップなど)、リサイクル方法(乾式製錬、湿式製錬など)、形態(リサイクル鉛インゴット、リサイクル鉛合金など)、最終用途産業(自動車用SLI、エネルギー貯蔵システム、通信・データセンターなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生鉛市場の概要について、以下の通りご報告いたします。

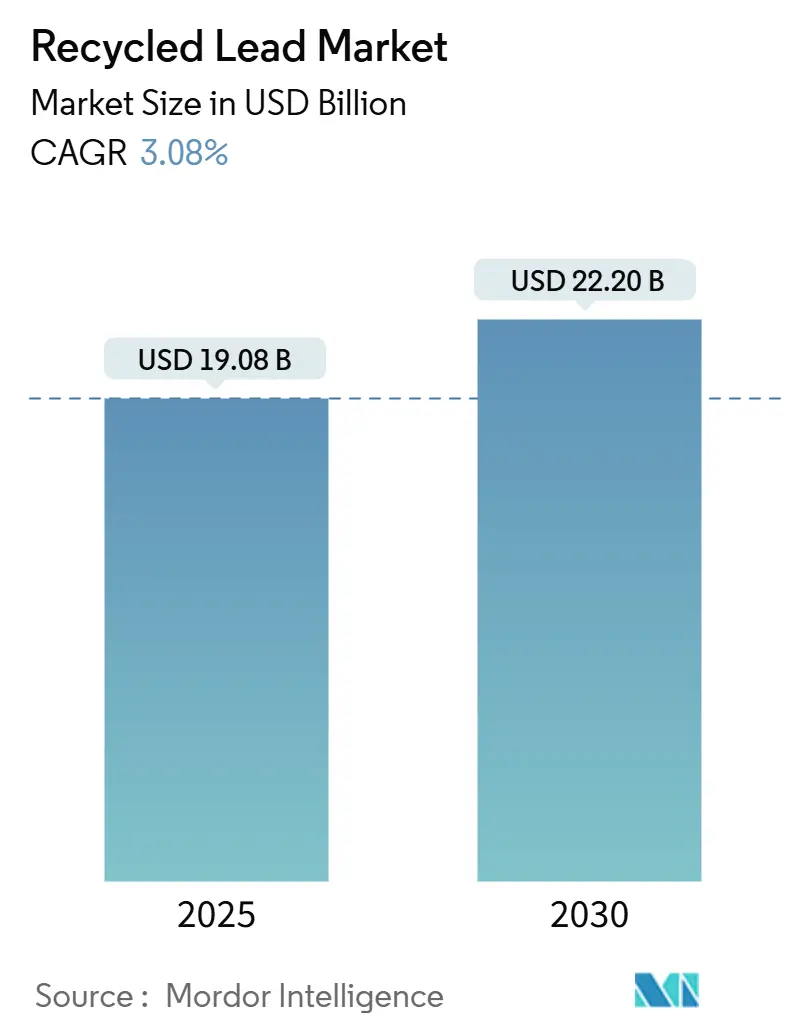

# 再生鉛市場の規模、シェア、成長トレンド(2025年~2030年)

1. はじめに

本レポートは、再生鉛市場の規模、シェア、および2030年までの成長トレンドを分析したものです。市場は、供給源タイプ(使用済み鉛蓄電池、鉛スクラップなど)、リサイクル方法(乾式製錬、湿式製錬など)、形態(再生鉛インゴット、再生鉛合金など)、最終用途産業(自動車SLI、エネルギー貯蔵システム、通信・データセンターなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

2. 市場概要と主要数値

* 調査期間: 2019年~2030年

* 市場規模(2025年推定): 190.8億米ドル

* 市場規模(2030年予測): 222.0億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)3.08%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: クラリオス(Clarios)、エコバット(ECOBAT)、エキサイド・インダストリーズ(EXIDE INDUSTRIES LTD.)、グレンコア(Glencore)、グラビタ・インディア(Gravita India Ltd)などが挙げられます。

3. 市場分析の全体像

再生鉛市場は、2025年の190.8億米ドルから2030年には222.0億米ドルに達し、予測期間中に3.08%のCAGRで成長すると見込まれています。循環経済指令の強化、再生材含有量に関する規制基準の引き上げ、自動車および定置型バッテリーメーカーによる安全で低炭素なサプライチェーンの優先により、二次鉛の需要は高まっています。国際鉛亜鉛研究グループ(ILZSG)は精製金属の供給過剰を予測していますが、リサイクルが40~60%のエネルギー節約効果をもたらし、メーカーが今後の炭素開示規則に対応するのに役立つため、二次鉛は価格決定力を維持しています。

地域別では、中国の輸入転換とインドのバッテリー廃棄物規則の正式化により、アジア太平洋地域が最大のシェアを占めています。北米とヨーロッパでは成熟した回収システムが活用されていますが、新たな拡大生産者責任(EPR)法規により、従来の製錬所と比較して最大50%の運転エネルギーを削減できる先進的な湿式製錬施設への投資がシフトしています。

4. 主要なレポートのポイント(セグメント別)

* 供給源タイプ別: 2024年には使用済み鉛蓄電池(ULABs)が再生鉛市場シェアの74.12%を占めました。一方、産業廃棄物およびスラッジは2030年までに3.49%のCAGRで拡大すると予測されています。

* リサイクル方法別: 2024年には乾式製錬が63.28%の収益シェアを占めましたが、湿式製錬は2030年までに3.55%のCAGRで最も高い成長を記録すると予測されています。

* 形態別: 2024年には再生鉛インゴットが再生鉛市場規模の40.42%を占めました。二次酸化鉛は2030年までに3.91%のCAGRを記録すると予測されています。

* 最終用途産業別: 2024年には自動車SLI(始動・照明・点火)が再生鉛市場規模の56.34%を占めました。エネルギー貯蔵システムは2030年までに3.82%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益の45.19%を占め、他のすべての地域を上回る3.78%のCAGRで加速すると予測されています。

5. 市場のトレンドと洞察:促進要因

* 持続可能性と循環経済の義務化:

* EUバッテリー規則2023/1542は、2031年までに産業用バッテリーの再生鉛含有量を85%に義務付け、95%の回収目標を設定しています。

* 国際エネルギー機関(IEA)は、リサイクルにより2050年までに鉛鉱石採掘の必要性を最大40%削減できると推定しています。

* 世界の自動車およびエレクトロニクス企業は、サプライヤー評価に再生材含有量指標を組み込んでいます。

* 自動車および定置型蓄電池における鉛蓄電池の使用増加:

* マイクロハイブリッド車、通信タワー、グリッド安定化システムなど、堅牢で低コストなバッテリーが必要とされています。

* 米国エネルギー省は、2024年の世界の設置ベースが500GWhを超え、2030年までに年間5%成長する400億米ドルの市場を支えていると報告しています。

* 鉛炭素化学は部分充電状態での性能を向上させ、太陽光発電と蓄電システムでの日常的なサイクルを可能にしています。

* 鉛回収を義務付ける厳格なEHS(環境・健康・安全)規制:

* 米国環境保護庁(EPA)の二次鉛国家排出基準は、完全な建物密閉と排ガスろ過を義務付けており、コンプライアンスコストを上昇させ、よりクリーンな湿式製錬への移行を促しています。

* カリフォルニア州の責任あるバッテリーリサイクル法は、2027年までに最低60%の回収効率を確立し、生産者に回収物流の資金提供を義務付けています。

* インドやインドネシアでも同様の政策が、非公式な製錬業者が設備をアップグレードするのに苦労する中、公式な事業者がシェアを獲得することを示唆しています。

* 二次鉛の一次鉛に対するコスト優位性:

* 鉱石品位の低下と鉱山現場の修復規則の厳格化により、一次鉛のコストが上昇しています。

* 湿式製錬による回収は99%の効率に達し、従来の製錬の1,500~2,000kWhに対し、1トンあたり約500kWhで、地域電力料金に応じて30~50%低い運転コストを実現しています。

* 米国地質調査所(USGS)のデータによると、2024年には二次鉛が国内精製消費量の約72%を供給しており、再生金属の経済的優位性が強調されています。

* マイクロモビリティVRLA(バルブ制御式鉛蓄電池)需要の急増:

* アジア太平洋、ラテンアメリカ、アフリカ地域で、マイクロモビリティ分野におけるVRLAバッテリーの需要が長期的に増加しています。

6. 市場のトレンドと洞察:抑制要因

* 非公式なリサイクルによる公衆衛生上のリスク:

* 非公式な裏庭での製錬は、数百万人に有毒な排出物を曝露させています。90カ国を対象としたメタ研究では、そのような場所の近くで子供の血中鉛濃度が平均31.15 µg/dLに達し、2013年には最大160万の障害調整生命年(DALY)が失われたと報告されています。

* 政府は違法な施設を閉鎖するために迅速対応チームを派遣しており、公式なチャネルが供給を吸収するまで一時的にスクラップの流れを中断させています。

* 鉛価格の変動による製錬所の利益圧迫:

* ロンドン金属取引所(LME)の鉛価格は2022年から2024年の間に40%変動し、スクラップを固定価格で回収し、精製金属をスポット価格で販売するリサイクル業者に圧力をかけています。

* ヘッジ能力のない企業は、景気後退時にマイナスのキャッシュマージンリスクに直面します。

* バッテリー寿命の延長によるスクラップ供給の減少:

* ヨーロッパや北米の成熟した自動車フリートでは、バッテリー寿命の延長により、長期的にスクラップの入手可能性が減少する可能性があります。

7. セグメント分析の詳細

* 供給源タイプ別: ULABsの優位性と産業廃棄物の台頭

* 使用済み鉛蓄電池(ULABs)は2024年の再生鉛市場供給の74.12%を占めています。米国とEUでは、確立された小売回収システムにより回収率が99%近くに達しています。

* 産業廃棄物およびスラッジは、供給源のわずか5.6%ですが、湿式製錬により経済的に回収可能となり、3.49%の最速CAGRを記録しています。

* グラビタ・インディアは、ムンドラ港にバッテリーペーストと亜鉛めっきダストを処理する年間60,000トンの施設を稼働させ、欧州RoHSの純度基準を満たしています。

* リサイクル方法別: 乾式製錬の優位性と湿式製錬の台頭

* 乾式製錬は、既存のインフラが償却され、十分に理解されているため、63.28%のシェアを維持しています。

* しかし、湿式製錬は、排出規制の厳格化により3.55%のCAGRで成長しています。

* 室温塩化物浸出と電解採取を組み合わせることで、99.99%の鉛純度が得られ、メンテナンスフリーバッテリー用の直接合金生産が可能になります。

* アクアメタルズのネバダ・アクアリファイナリーのようなパイロットラインは、閉ループ電解液リサイクルを実証し、水排出量をほぼゼロに削減し、コークス炉と比較して鉛1トンあたりの炭素排出量を80%削減しています。

* 形態別: 付加価値の高い酸化物へのシフト

* 再生鉛インゴットは2024年の生産量の40.42%を占めていますが、精製業者が付加価値の高い材料へと下流に移行するにつれて、二次酸化鉛は3.91%のCAGRで拡大しています。

* バッテリー工場でバッテリーグレードの酸化物をオンサイト生産することで、溶融工程が不要になり、エネルギーと輸送コストを12~15%節約できます。

* イーストペン・マニュファクチャリングの独自の電解プロセスは、鉄とセレンをppbレベルまで除去し、厳格なメンテナンスフリーバッテリーの仕様を満たしています。

* 最終用途産業別: エネルギー貯蔵の加速

* 自動車の始動・照明・点火(SLI)バッテリーは56.34%のシェアで依然として量を支配していますが、定置型エネルギー貯蔵設備は3.82%のより強いCAGRを示しています。

* グリッドオペレーターは、周波数調整のために先進的な鉛炭素モジュールを好んでいます。これは、リン酸鉄リチウム(LFP)ユニットの4分の1のコストで5,000回の部分充電サイクルを提供し、ほぼ100%のリサイクル率を維持するためです。

* フォークリフトや空港地上支援車両などの産業機器は、安定した需要のアンカーとなっています。

8. 地域分析

* アジア太平洋: 45.19%のシェアは、大規模な自動車交換サイクルと二輪車の急速な電化を反映しています。中国が純輸出国から純輸入国に転じたことは、国内の不足を示しており、加工業者は輸入スクラップと高純度インゴットの確保を迫られています。インドのバッテリー廃棄物管理規則は、これまで65%が非公式であったセクターを正式化し、グラビタ・インディアは保証された供給源とGSTインセンティブを背景に、2025会計年度に25%の生産量増加を予測しています。

* 北米: 米国地質調査所によると、99%の回収率と2024年8月だけで84,700トンの二次生産量を誇っています。しかし、コンプライアンスコストの上昇により、一部の企業はエネルギー料金と許認可が低いメキシコに製錬を移転しています。米国のイノベーターは、流通センターの隣に湿式製錬モジュールを設置することで、物流費用を削減し、「メイド・イン・アメリカ」のバッテリー含有量基準を満たしています。

* ヨーロッパ: 政策を主導しており、規則2023/1542は再生鉛の割当量と炭素排出量の開示を義務付けており、OEMに統合リサイクル業者との複数年オフテイク契約を締結するよう促しています。

* 南米: ブラジルのリバースロジスティクス義務化により、公式なULABリサイクルが75%以上に増加し、有望な市場となっています。

9. 競争環境

再生鉛市場は中程度の断片化を示しています。競争優位性は、全国的な回収ネットワーク、独自の湿式製錬ノウハウ、およびジャストインタイムでバッテリーグレードの酸化物を供給する能力から生まれています。技術ライセンスも差別化要因として浮上しています。アクアメタルズは、既存の製錬所に組み込める「アクアリファイニング」モジュールを商業化し、変換排出量を最大98%削減しています。エボリューション・メタルズは、AI最適化された選別とモジュール式電解プロセスを通じて、年間200,000トンの生産を目指す複数サイトプラットフォームを追求しています。

10. 最近の業界動向

* 2024年8月: クラリオスは、イベリア半島の生産クラスターを含む欧州工場に投資し、古いバッテリーから鉛を現地でリサイクルすると発表しました。

* 2023年4月: グラビタ・インディアは、グジャラート州ムンドラ港の鉛リサイクル工場で年間40,500トンの容量を増強し、同サイトの総容量を年間60,000トンに引き上げました。

以上が、再生鉛市場の概要となります。

このレポートは、リサイクル鉛市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと市場規模の予測

リサイクル鉛市場は、2025年には190.8億米ドルの規模に達すると予測されています。二次鉛の需要は、2025年から2030年にかけて年平均成長率(CAGR)3.08%で成長すると見込まれています。地域別では、アジア太平洋地域が自動車用バッテリーの交換サイクルが活発であることから、世界の収益の45.19%を占め、市場を牽引しています。リサイクル方法では、水冶金法が処理エネルギーを最大50%削減し、厳格な排出規制に対応できるため、CAGR 3.55%で成長しており、注目を集めています。最終用途別では、グリッドおよび再生可能エネルギー貯蔵システムが2030年までCAGR 3.82%で最も速い成長を遂げると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 持続可能で循環型経済の実践に対する需要の増加。

* 自動車および定置型蓄電池における鉛蓄電池の使用拡大。

* 鉛回収を義務付ける厳格な環境・健康・安全(EHS)規制。

* 一次鉛と比較した二次鉛のコスト優位性。

* 新興経済国におけるマイクロモビリティ用制御弁式鉛蓄電池(VRLAバッテリー)需要の急増。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 非公式なリサイクル集団による環境および健康リスク。

* 鉛価格の変動が製錬所の利益を圧迫。

* バッテリー寿命の長期化によるスクラップ供給の減少。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 供給源別: 使用済み鉛蓄電池(ULABs)、鉛スクラップ(ケーブル、屋根材、合金など)、産業廃棄物およびスラッジ、その他の二次供給源。

* リサイクル方法別: 乾式製錬法(Pyrometallurgical)、湿式製錬法(Hydrometallurgical)、電気化学法(Electrochemical)、その他の新興技術。

* 形態別: リサイクル鉛インゴット、リサイクル鉛合金、二次酸化鉛、その他の加工形態。

* 最終用途産業別: 自動車(SLI)、エネルギー貯蔵システム、通信およびデータセンター、産業機器、建設およびインフラ、家電製品、防衛および海洋。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)。

競争環境と将来の展望

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(ACE Green Recycling, Inc.、Aqua Metals, Inc.、Clarios、ECOBAT、Glencoreなど16社)が含まれています。

将来の機会としては、未開拓のニーズの評価、クローズドループ型バッテリーエコシステムの構築、次世代の低炭素回収技術の開発が挙げられています。

このレポートは、リサイクル鉛市場の全体像を把握し、将来の動向を予測するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能で循環型経済の慣行に対する需要の増加

- 4.2.2 自動車および定置型蓄電における鉛蓄電池の使用増加

- 4.2.3 鉛回収を義務付ける厳格なEHS規制

- 4.2.4 二次鉛と一次鉛のコスト優位性

- 4.2.5 新興国におけるマイクロモビリティ用バルブ制御鉛蓄電池(VRLA)需要の急増

-

4.3 市場の阻害要因

- 4.3.1 非公式なリサイクル集団による環境および健康リスク

- 4.3.2 鉛価格の変動が製錬所の利益を圧迫

- 4.3.3 バッテリー寿命の長期化によるスクラップ供給の減少

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 発生源タイプ別

- 5.1.1 使用済み鉛蓄電池(ULAB)

- 5.1.2 鉛スクラップ(ケーブル、屋根材、合金)

- 5.1.3 産業廃棄物およびスラッジ

- 5.1.4 その他の二次発生源

-

5.2 リサイクル方法別

- 5.2.1 乾式製錬

- 5.2.2 湿式製錬

- 5.2.3 電気化学的

- 5.2.4 その他の新興技術

-

5.3 形態別

- 5.3.1 リサイクル鉛インゴット

- 5.3.2 リサイクル鉛合金

- 5.3.3 二次酸化鉛

- 5.3.4 その他の加工形態

-

5.4 最終用途産業別

- 5.4.1 自動車 – SLI

- 5.4.2 エネルギー貯蔵システム

- 5.4.3 通信およびデータセンター

- 5.4.4 産業機器

- 5.4.5 建設およびインフラ

- 5.4.6 家庭用電化製品

- 5.4.7 防衛および海洋

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 ACE Green Recycling, Inc.

- 6.4.2 Aqua Metals, Inc.

- 6.4.3 Battery Solutions Inc.

- 6.4.4 Clarios

- 6.4.5 East Penn Manufacturing Company

- 6.4.6 ECOBAT

- 6.4.7 EnerSys

- 6.4.8 EXIDE INDUSTRIES LTD.

- 6.4.9 Glencore

- 6.4.10 Gravita India Ltd

- 6.4.11 Gravitas Group

- 6.4.12 GRILLO-Werke AG

- 6.4.13 Metalico

- 6.4.14 ReBAT

- 6.4.15 The Doe Run Company

- 6.4.16 Wirtz Manufacturing

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

再生鉛とは、使用済みの鉛製品から回収され、精錬を経て再び利用可能な状態になった鉛のことを指します。これは、鉱山から採掘される一次鉛(新地鉛)と対比されるもので、資源の有効活用と環境負荷の低減に大きく貢献する重要な素材です。鉛は非常にリサイクルしやすい金属であり、その高い回収率と再利用性は、循環型社会を構築する上で模範的な事例の一つとされています。

再生鉛の種類は、主にその原料となる使用済み鉛製品の種類によって分類されます。最も主要な原料は、自動車用、産業用、UPS(無停電電源装置)用など、多岐にわたる鉛蓄電池です。これらの使用済みバッテリーは、再生鉛の供給源の大部分を占めています。その他には、鉛管、鉛板、ケーブル被覆材といった建築・工業材料、さらにはハンダ、活字、釣り用ウェイト、弾丸などの製品からも鉛が回収されます。精錬後の再生鉛は、その純度や合金成分によっても分類され、高純度鉛として利用されるものから、アンチモンやカルシウムなどを添加した特定の合金鉛として、それぞれの用途に適した形で供給されます。

再生鉛の用途は多岐にわたりますが、その約9割は再び鉛蓄電池の製造に用いられます。自動車のスターターバッテリーはもちろんのこと、ハイブリッド車やアイドリングストップ車の補助バッテリー、フォークリフトや通信機器、データセンターの非常用電源、さらには再生可能エネルギーの貯蔵システムなど、現代社会のインフラを支える重要な役割を担っています。鉛の特性である高い密度と放射線遮蔽能力を活かし、医療機関のX線室やCT室、原子力施設などでの放射線防護材としても不可欠です。また、建築物の防音・防振材、電力ケーブルの被覆材、特定の合金(ハンダ、活字、軸受合金など)の原料としても広く利用されています。

再生鉛の製造には、高度な関連技術が不可欠です。まず、使用済み鉛製品の効率的な回収と選別が行われます。特に鉛蓄電池の場合、ケースの破砕、電極板と電解液の分離といった前処理が必要です。次に、回収された鉛スクラップは、ロータリーキルンや反射炉といった特殊な炉で高温に加熱され、コークスなどの還元剤を用いて溶融・還元精錬されます。この工程で、鉛は酸化物から金属鉛として抽出されます。その後、溶融した鉛から銅、アンチモン、スズなどの不純物を除去する精製工程を経て、目的とする純度の鉛が得られます。高純度が求められる場合には、電解精製が用いられることもあります。さらに、特定の用途に応じた合金を製造するために、必要な合金元素が添加されます。これらのプロセス全体を通じて、鉛蒸気や粉塵の排出抑制、排水処理、スラグの無害化・再利用といった環境対策技術も極めて重要です。

再生鉛の市場背景には、いくつかの重要な要因があります。第一に、鉛鉱石の埋蔵量には限りがあり、持続可能な資源利用が世界的に求められている点です。再生鉛は、この資源の有限性に対する有効な解決策となります。第二に、環境負荷の低減です。鉛鉱石の採掘と一次精錬は、多大なエネルギーを消費し、CO2排出量も多く、環境への影響が大きいとされています。一方、再生鉛の製造は、一次鉛に比べてエネルギー消費量を大幅に削減し、CO2排出量も抑制できるため、地球温暖化対策に貢献します。第三に、経済性です。多くの場合、再生鉛の製造コストは一次鉛よりも低く抑えられるため、経済的なメリットも大きいとされています。第四に、鉛蓄電池の高いリサイクル率です。世界的に見ても、鉛蓄電池は95%以上という非常に高いリサイクル率を誇り、これは他の多くの素材のリサイクル率を大きく上回っています。このような背景から、各国で鉛のリサイクルを促進する法規制の強化や、循環型経済への移行を加速させる動きが進んでいます。

将来展望として、再生鉛の需要は今後も安定的に推移し、一部では増加する可能性も秘めています。特に、自動車の電動化が進む中で、EV(電気自動車)の普及により従来のスターターバッテリーの需要は減少するかもしれませんが、ハイブリッド車やアイドリングストップ車、そしてEVの補機バッテリーとしての鉛蓄電池の需要は引き続き堅調であると予測されます。また、データセンターや通信基地局、再生可能エネルギーの貯蔵システムなど、電力インフラを支える産業用バッテリーの需要も拡大傾向にあります。これらの分野での鉛蓄電池の利用は、再生鉛の安定した需要を支えるでしょう。さらに、より効率的で環境負荷の低いリサイクル技術の開発が進むことで、再生鉛の生産プロセスはさらに最適化されると期待されます。鉛フリー化の動きがある一方で、鉛の持つユニークな特性を活かした新たな用途の開拓や、環境規制をクリアした形での利用が模索される可能性もあります。国際的なサプライチェーンにおける再生鉛の重要性は増しており、SDGs(持続可能な開発目標)達成に向けた循環型経済への貢献という観点からも、再生鉛の役割は今後ますます重要になると考えられます。