アジアの赤身肉市場 (2025~2030年):種類別(牛肉、羊肉、豚肉)

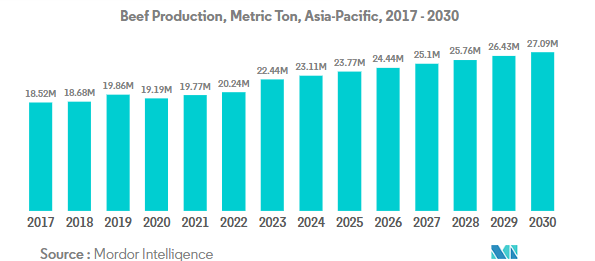

| アジア太平洋地域における牛肉生産は、中国、インド、オーストラリアが主な国であり、特に中国は2022年に生産量が前年より2.74%増加し、国内需要の増加が見込まれています。一方、インドでは輸出需要の増大に伴い、2022年の牛肉消費量が3.69%増加し、今後も成長が期待されています。オーストラリアでは牛の食肉処理数が前年比13.5%増加し、輸出も活発です。 牛肉価格は2022年に0.96%上昇しましたが、2023年には価格指数が低下しています。特に中国の牛肉価格は地域市場に大きな影響を与え、2023年には国内生産の増加により安定が見込まれています。オーストラリアも高級牛肉の供給源として重要で、価格上昇が続いています。 赤身肉市場では、豚肉が53%のシェアを占め、特に中国の需要が大きいです。牛肉セグメントも成長が見込まれ、都市部での消費が増加しています。マトンや特殊肉も特定のニッチ市場を形成しています。 冷凍赤身肉は市場の64%を占め、コスト効率や保存期間の長さが支持されています。加工肉セグメントは今後の成長が期待され、健康志向の高まりが影響しています。 流通チャネルでは、外食産業が大きなシェアを占め、特に中国やインドの外食店舗の増加が影響しています。オンラインチャネルも成長しており、デジタル化が進展しています。 地域別では、中国が市場の54%を占め、豚肉が主に消費されているほか、マレーシアや日本も独自の市場特性を持っています。インドの市場は宗教的要因により消費パターンが異なります。 アジア太平洋地域の赤身肉市場は、WHグループやタイソン・フーズなどの大手企業が主導しており、企業は消費者嗜好に応えるために製品の革新に注力しています。市場は非常に断片化しており、地元プレーヤーとの競争が激化しています。持続可能性とイノベーションが今後の成長を牽引すると期待されています。 タイソン・フーズが中国やタイに新しい生産施設を設立する計画や、WHグループがアメリカの企業を買収する動きも見られ、企業の戦略的な動きが進行中です。 |

*** 本調査レポートに関するお問い合わせ ***

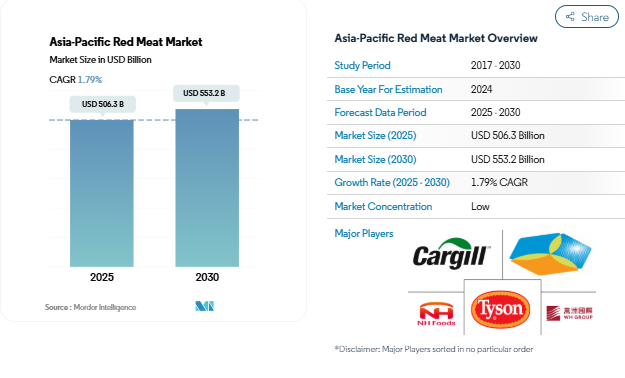

アジア太平洋地域の赤身肉市場規模は2025年に5,063億米ドルと推定され、2030年には5,532億米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは1.79%で成長する見込みです。

アジア太平洋地域の食肉産業は、生産パターンの変化とサプライチェーンの近代化によって大きな変貌を遂げています。中国は、2022年に4億5,256万頭の豚を飼育し、この地域の強固な農業インフラを示す生産能力において圧倒的な力を持つようになりました。この業界では、生産者が先進的な繁殖プログラムや自動給餌システムを採用することで、近代的な農業技術に多額の投資が行われています。中国だけでも635万を超えるケータリング店舗が存在し、効率的な流通網とコールドチェーン物流が必要とされていることからも明らかなように、統合サプライチェーンの確立がますます重要になってきています。

消費者の嗜好と消費パターンは、都市化と食習慣の変化の影響を受けて、この地域全体で進化し続けています。豚肉の一人当たり消費量は2022年に15.76kgに達し、多くのアジア料理における主食タンパク源としての地位を反映しています。豚肉は牛肉よりも約45%安く、価格に敏感な消費者にとって魅力的なタンパク質の選択肢となっています。業界は、食肉製品の多様化と加工能力の向上により、価格帯による消費者の嗜好の違いに対応してきました。

食肉加工部門は、食品の安全性と品質基準を重視するようになり、大幅な近代化を遂げました。業界の大手企業は、最先端の加工施設に多額の投資を行い、厳格な品質管理対策とトレーサビリティ・システムを導入しています。2022年にマレーシアの労働人口が1,616万人に増加することが示すように、このセクターの雇用環境は拡大を続けており、地域経済発展における業界の役割を反映しています。加工施設では、需要の増加に対応しながら効率を高め、一貫した製品品質を維持するため、自動化やデジタル技術の導入が進んでいます。

サプライチェーンの強靭性は、生産者と流通業者が強固なリスク管理戦略を実施する上で、極めて重要な焦点となっています。2022年の中国の豚肉生産量は5,397万トンとなり、この地域におけるサプライチェーンの規模を浮き彫りにしています。業界関係者は、品質と供給の一貫性をより確実に管理するため、農場経営から小売流通に至るまで、垂直統合への投資を増やしています。また、コールドチェーン・インフラとロジスティクス能力も大きく発展しており、都市部と農村部の市場全体で生肉と赤身肉加工品の効率的な流通が可能になっています。

主要生産国は輸出需要の増加により成長

- アジア太平洋地域の主要牛肉生産国は中国、インド、オーストラリアで、2022年の数量シェアはそれぞれ38.71%、21.49%、9.28%。中国では、2022年の生産量は2021年比で2.74%増加。大規模農場を中心とした牛群の増加と、豚肉不足の進行による旺盛な国内需要に牽引され、生産量は今後も伸びると予想。飼料コストの高騰と牛肉製品の低価格輸入は、中国の畜牛生産に影響を与えるでしょう。牛肉製品に対する消費者の需要は、通常のホテルやレストランでの取引にとどまらず、調理済み食品にまで拡大しています。

- インド市場は、輸出需要の増大と国内消費のわずかな増加により、2022年には2021年比で約3.69%の伸びを示しました。2023年、インドの牛肉消費量は7億7,900万kgと予想され、2022年比で1.84%増加。質の高い食肉の供給と促進のため、国内の規制機関は、後方統合や契約栽培の促進を含め、農民協同組合が重要な役割を果たすよう奨励しています。

- 2023年3月、オーストラリアで食肉処理された牛の数は、前年比13.5%増の170万頭でした。2023年3月期の牛肉生産量は、前年同期比11.3%増の52万4,335トン。2022年、オーストラリアは約190万トンの枝肉重量(cwt)の牛肉と子牛肉を生産し、同年、オーストラリアは牛肉と子牛肉の総生産量の67%を輸出しました。同国の豊富な放牧地が牧草牛の生産を支えています。2022年には270万頭の穀物肥育牛が市場に流通し、成牛の食肉処理頭数の47%を占めました。

大規模な生産基盤により、この地域の牛肉価格は安定したペースで上昇

- 2022年、この地域の牛肉価格は2021年に比べ0.96%上昇。この価格上昇は、地政学的状況の過熱、世界的な商品に対する供給の不均衡と需要、エネルギー価格の上昇、物流障壁によるもの。2023年の牛肉価格指数は低下し、6月には118.48に達し、2022年の同時期の135.83から低下しました。

- 中国における牛肉価格はアジア太平洋市場に大きな影響を与えます。中国の牛肉価格は、地域平均成長率1.40%に対し、レビュー期間を通じて平均2.02%で上昇しました。同国はまた、ブラジルから大量の牛肉を輸入しており、これは主に工業化製品やその他の一般的な料理の調理に使用されています。2023年には、国内生産の増加により輸入が減少し、価格が安定します。この地域の牛肉価格は祝祭シーズンに高騰します。インドネシアのような国では、2022年の牛肉価格は9.75米ドルから6.96米ドル/kgでしたが、イードとラマダン期間中は11.84米ドル/kg程度でした。

- オーストラリアはこの地域の牛肉生産量のトップ3に入り、この地域の高級牛肉の主な供給源です。オーストラリアで年間生産される牛肉の60%以上が世界市場に輸出されています。オーストラリア産若牛の市場価格は約2年間で132%も跳ね上がり、2021年10月には7.99米ドルに達しました。インドネシアやベトナムなどの輸入業者は、オーストラリアの通貨高と牛の価格高騰が重なり、苦戦を強いられました。しかし、CIF(コスト、保険、運賃)の上昇にもかかわらず、インドネシアとベトナムの牛肉小売価格は堅調でした。

セグメント分析 種類別

アジア太平洋地域の赤身肉市場における豚肉セグメント

豚肉はアジア太平洋地域の赤身肉市場を支配しており、2024年の市場総額の約53%を占めています。この大幅な市場シェアは、主に東アジアおよび東南アジア諸国、特にこの地域の豚肉生産の83%以上を占める中国での広範な消費によるものです。このセグメントの優位性は、ほとんどの国々で他の種類の肉よりも価格が30%近く安いという手頃さによってさらに強化されています。さらに豚肉は、特にベトナムや中国のような国々での国内生産能力の向上に支えられ、2024年から2029年にかけて最速の約2%で成長しながら市場の主導権を維持すると予測されています。地域全体の養豚施設の拡張と加工ユニットの近代化が安定したサプライチェーンの維持に役立っている一方、文化的嗜好と伝統的な料理の要件が引き続き消費者の強い需要を後押ししています。

アジア太平洋地域の赤身肉市場における牛肉部門

牛肉部門はアジア太平洋地域の赤身肉市場において2番目に大きなカテゴリーであり、消費者の嗜好の変化と可処分所得の増加によって大きな成長の可能性を秘めています。このセグメントは、中国、日本、韓国などの国々で顕著な拡大を経験しており、高級牛肉製品が都市部の消費者の間で人気を集めています。畜産インフラへの投資の増加と近代的な加工施設の開発が、この成長軌道を支えています。特に大都市圏における欧米食習慣の影響力の高まりは、レストランやホテル業界の成長と相まって、牛肉消費をさらに後押ししています。さらに、品質等級制度と厳格な食品安全基準の導入が、牛肉製品に対する消費者の信頼を高め、市場の持続的成長に寄与しています。

残りの種類別セグメント

マトンとその他の食肉セグメントがアジア太平洋地域の赤身肉市場を構成しており、それぞれが消費者の嗜好や食生活の要求に応えています。マトンはイスラム教徒が多い国々で特に重要な位置を占めており、宗教的・文化的な機会に好まれることが多い。ラクダ、馬、ウサギなどの特殊肉を含むその他の食肉カテゴリーは、ニッチな市場セグメントや特定の地域の嗜好に対応しています。これらの分野は、多様なタンパク源に対する消費者の関心の高まりや、代替食肉の選択肢に対する意識の高まりから利益を得ています。専門加工施設の発達と流通網の改善により、これらの食肉品種の入手性が向上し、健康志向の高まりとタンパク質の多様化傾向が引き続き市場の存在感を支えています。

セグメント分析: 形態

アジア太平洋地域の赤身肉市場における冷凍セグメント

冷凍赤身肉セグメントはアジア太平洋地域の赤身肉市場を支配し、2024年の市場総量の約64%を占める。この大きな市場シェアは主に、生肉に比べて費用対効果が高く、盗品被害に遭いにくいことが要因。オーストラリアはこの地域の冷凍赤身肉消費量をリードしており、金額シェアでは約59%を占めています。2024年時点で12億5,000万人を超える労働人口の増加に加え、配送と冷凍技術の進歩がこのセグメントの成長をさらに後押ししています。小売店では冷凍食品コーナーが独立して設置されていることが特に消費者を引きつけており、冷凍赤身肉製品の保存期間が長いことから、消費者と小売業者の両方から好まれる選択肢となっています。

アジア太平洋地域の赤肉市場における加工肉セグメント

加工赤身肉セグメントは、2024~2029年の間にアジア太平洋市場で最も力強い成長を示すと予測され、CAGRは約3%と予想されます。この成長の主因は、クイックミールやすぐに食べられる食肉製品に対する消費者需要の増加です。赤身肉加工施設の開発がこのセグメントの拡大に大きく寄与しています。消費者がより健康的な食肉を食べたいという願望から、特に消費者が他の形態の硝酸塩含有量をより意識するようになったため、赤身肉加工品の大規模な改良が行われました。このセグメントの成長をさらに後押ししているのは、毎月の予算で生活し、加工赤身肉を主に消費する学生人口の増加と、スーパーマーケットやオンライン配達へのアクセスが限られている狭い地域の都市居住者である。

フォーム・セグメンテーションの残りのセグメント

フレッシュ/チルド・セグメントと缶詰セグメントがアジア太平洋地域の赤身肉市場の形態別セグメンテーションを完成させます。生鮮/チルド・セグメントは、オーガニック、クリーン・ラベル、自然食品素材を食生活に取り入れることへの消費者の意識の高まりにより、その重要性を維持。食肉メーカーや投資家は、適切なエンド・ツー・エンドのサプライ・チェーン・システムを確保するため、様々な場所に冷蔵施設を拡大しています。缶詰部門は、通常の生鮮食肉供給へのアクセスが限られている地域、特に地方で重要な役割を果たしています。賞味期限が長く利便性が高いという利点があり、特に日本や韓国のような国では、自動販売機やセルフサービスのキオスクがますます人気の流通チャネルとなっています。

セグメント分析: 流通チャネル

アジア太平洋地域の赤身肉市場におけるオン・トレード・セグメント

オン・トレード流通チャネルはアジア太平洋地域の赤身肉市場を支配しており、2024年の市場総額の約58%を占めています。この大きな市場シェアは主に、アジア太平洋地域全体で1,700万を超える外食店舗を抱える外食産業の広範なネットワークによってもたらされています。中国が940万店舗でこの地域をリードし、インドが410万店舗でこれに続いています。このセグメントの好調な業績は、消費者の外食嗜好の変化、特に外食の人気が高まっている東南アジア諸国によってさらに支えられています。例えば、シンガポールでは約41%の消費者が週に2回以上外食し、マレーシアでは25%の消費者が週に3~4回外食しています。ゴーストキッチンやフードデリバリー・サービスの成長も、このセグメントの優位性に大きく貢献しており、上海などの大都市では、フードデリバリーの注文1件あたり3.4~7米ドルを費やす消費者が多い。

アジア太平洋地域の赤肉市場におけるオンライン・チャネル・セグメント

オンライン流通チャネルは、アジア太平洋地域の赤肉市場で最もダイナミックなセグメントとして台頭しており、2024年から2029年までの年平均成長率は約6%と予測されています。この顕著な成長は、小売チャネルの急速なデジタル化と地域全体でのインターネット普及率の増加が原動力となっています。大手eコマース・プラットフォームやスーパーマーケット・チェーンがオンラインでのプレゼンスを拡大し、便利な食肉宅配サービスを提供しています。このセグメントの成長は、オンライン食肉宅配サービスが大きな支持を得ている日本のような先進国市場で特に顕著です。この拡大は、タイソン・フーズが上海でオンデマンドの食肉宅配サービスを提供するためにダダ・グループと提携するなど、食肉生産者とeコマース・プラットフォームの戦略的提携によってさらに後押しされています。このセグメントの成長は、オンライン・チャネルを通じた冷凍食肉製品への嗜好の高まりも後押ししており、消費者は冷凍製品の利便性と保存期間の長さを高く評価しているため、オンライン食肉販売額の約56%を占めています。

流通チャネルにおけるその他のセグメント

アジア太平洋地域の赤身肉市場におけるその他の流通チャネルには、コンビニエンスストア、スーパーマーケット/ハイパーマーケット、その他の非取引チャネルが含まれます。スーパーマーケットとハイパーマーケットは、ひとつ屋根の下で多種多様な食肉製品を提供し、適切なコールドチェーン設備を維持できることから、業者外販売のかなりの部分を占めています。コンビニエンスストアは、営業時間の延長と戦略的立地により、都市部の消費者にサービスを提供する上で重要な役割を果たしています。こうした店舗は、特にコンビニ文化が深く根付いている日本や韓国のような国々では、様々な食肉製品を提供するように発展してきました。伝統的な精肉店や食肉専門店など、その他のオフライン・チャネルは、特に伝統的な買い物習慣が根強い地域では、特定の消費者層にサービスを提供し続けています。これらのチャネルは、個別サービスと新鮮な地元産の食肉製品を提供することで、その関連性を維持しています。

アジア太平洋地域の赤身肉市場の地域別セグメント分析

中国の赤肉市場

中国がアジア太平洋地域の赤肉市場を支配しており、2024年の市場総額の約54%を占めています。同国の赤肉市場は主に豚肉消費が牽引しており、食肉製品の消費パターンの大半を占めています。大規模な農業インフラと食料安全保障を維持するための政府の取り組みに支えられた同国の強固な国内生産能力は、地域市場における同国の地位を強化しています。同市場の特徴は、伝統的な小売チャネルと近代的な小売チャネルの強力な統合であり、スーパーマーケットやオンライン・プラットフォームが食肉小売流通においてますます重要な役割を果たしています。中国の消費者の嗜好は進化しており、品質保証や食品安全認証を重視する傾向が強まっています。中国の食肉加工業界は大幅な近代化を遂げ、品質管理と効率向上のために先進技術を導入しています。特に都市部の消費者は高級食肉製品への関心を高めており、高級食肉小売セグメントの発展を牽引しています。同市場はまた、主要都市でコールドチェーン物流網が確立されており、適切な生鮮肉の保存と流通が確保されていることも利点となっています。

マレーシアの赤身肉市場

マレーシアの赤身肉市場は、この地域で最もダイナミックな市場の一つとして台頭しており、2024~2029年の成長率は約2%と予測されています。市場の進化は、同国の人口動態の変化と都市化傾向の高まりと密接に結びついています。マレーシアの食肉セクターの特徴は、ハラル食肉認証を重視することであり、これは市場の発展と消費者の信頼において重要な役割を果たしています。同国は、近代的な食肉処理場や加工施設への投資により、食肉加工インフラの整備を積極的に進めています。消費者の嗜好は、特に都市部の労働人口の間で、便利な食肉製品へとますますシフトしています。市場は小売チャネルの著しい発展を目の当たりにしており、近代的な取引形態が脚光を浴びています。地元の食肉加工業者は、消費者の嗜好の変化に対応し、付加価値の高い食肉製品を含む製品ポートフォリオを拡大しています。畜産部門と食肉加工業界に対する政府の支援が、市場成長のための好環境を生み出しています。また、東南アジアにおける戦略的立地も、同地域における食肉貿易の重要なハブとなっています。

日本の赤身肉市場

日本の赤身肉市場の特徴は、洗練された消費者層と厳しい品質基準。市場構造は、日本の消費者の高級食肉製品、特に牛肉分野への強い嗜好を反映している。日本の食肉小売部門は高度に組織化されており、スーパーマーケットや食肉専門店が流通で重要な役割を果たしている。日本の消費者は、霜降りと食感の特徴を特に重視し、国産と輸入の両方の高級食肉製品に強い嗜好を示します。市場では独自の格付けシステムと品質認証が開発され、業界のベンチマークとなっています。日本市場では食品の安全性とトレーサビリティが最重要視されており、農場から食卓まで食肉を追跡する包括的なシステムが整備されている。高齢化が進む日本では、ポーションサイズやパッケージの革新が進み、製品開発にも影響を与えている。市場はまた、消費に強い季節的パターンを示し、特定の時期に特定のカットが特に人気があります。

インドの赤身肉市場

インドの赤身肉市場は、多様な宗教的・文化的要因によって形成された独特の景観を呈しています。消費パターンには地域差が大きく、特定の州では特定の種類の赤身肉の需要が高いという特徴があります。同国の食肉小売セクターは、特に都市部において、伝統的なウェット・マーケットから近代的な小売業態へと徐々に移行しつつあります。食品安全基準と衛生への配慮は、市場開発においてますます重要な要素となってきています。特に都市部では、組織化された小売チャネルへの移行が進んでいます。インドの食肉加工業界は、コールドチェーン・インフラや加工施設への投資により近代化を経験しています。輸出志向の食肉部門は市場力学において重要な役割を果たしており、国内市場の発展に影響を及ぼしています。品質基準や衛生に対する消費者の意識は、都市市場におけるブランド食肉製品の台頭につながっています。また、近代的なパッケージング・ソリューションやコールドチェーン技術の採用も増加しています。

その他の国の赤肉市場

インドネシア、韓国、オーストラリア、その他の東南アジア諸国を含むその他のアジア太平洋諸国の赤身肉市場は、それぞれの地域の文化的嗜好と経済状況によって形成された独特の特徴を示しています。これらの市場では、食肉加工および流通インフラの近代化がさまざまな程度で進んでいます。これらの国々の消費者の嗜好は進化しており、品質と利便性がますます重視されるようになっています。近代的な小売チャネルとコールドチェーン・インフラの整備が、市場の進化に重要な役割を果たしています。特に東南アジア諸国では、宗教的・文化的要因が消費パターンに影響を与え続けている。市場では、伝統的な小売業態と近代的な小売業態の統合の度合いに差が見られます。政府の規制と食品安全基準は、市場開発においてますます重要な要素になりつつあります。これらの国々では、特に都市部において、高級食肉製品に対する関心の高まりも見られます。現地での食肉加工能力の開発と流通網の改善が、これらの地域の市場成長に寄与しています。

アジア太平洋地域の赤身肉産業の概要

アジア太平洋地域の赤身肉市場におけるトップ企業

競争環境は、WH Group Limited、NH Foods Ltd、Tyson Foods Inc.、Cargill Inc.、COFCO Corporationなどの大手企業が赤身肉市場をリードしているのが特徴です。各社は、消費者の嗜好の変化に対応するため、製品の革新にますます力を入れるようになっており、多くの企業が地域の嗜好に合わせた新しい食肉製品や付加価値製品を発売しています。各社は、製品の品質確保と市場拡大のため、先進的な生産施設とコールドチェーン・インフラに投資しており、経営の俊敏性が極めて重要になっています。戦略的な動きとしては、特に新興市場における流通網の拡大や、現地の小売業者や外食業者とのパートナーシップの強化が挙げられます。各社はまた、食肉加工施設の技術的進歩に重点を置き、自動化や品質管理システムを導入すると同時に、地域全体の新工場設立や生産能力拡大を通じて地理的プレゼンスを拡大しています。

強力な地元プレーヤーを擁する細分化された市場

アジア太平洋地域の食肉市場は、グローバルなコングロマリットと強力なローカルプレーヤーが市場シェアを争う、非常に断片的な構造を示しています。グローバル・プレーヤーは、広範な研究開発能力、確立されたブランド・プレゼンス、洗練されたサプライ・チェーン・ネットワークを活用して、その地位を維持しています。特に中国や日本などのローカルプレーヤーは、地域の嗜好を深く理解し、確立された流通網を通じて市場での存在感を示しています。同市場は、地域レベルでも国レベルでも激しい競争が特徴で、各社は現地のサプライヤーや流通業者との強固な関係構築に注力しています。

この業界では、企業が市場での地位を強化し、製品ポートフォリオを拡大しようとするため、合併・買収活動が活発化しています。大手コングロマリットは、新市場において確立された流通網と消費者基盤への迅速なアクセスを獲得するため、地元企業を積極的に買収しています。垂直統合戦略はますます一般的になりつつあり、企業は品質と供給をより確実に管理するために、バリューチェーン全体にわたって事業を買収しています。また、グローバルな専門知識とローカルな市場知識を組み合わせて競争上の優位性を高める、国際的なプレーヤーとローカルなプレーヤーとの戦略的パートナーシップも見られます。

イノベーションと持続可能性が将来の成長を牽引

同市場での成功は、消費者の嗜好の変化や規制要件への適応能力にかかっています。企業は、伝統的な味の嗜好を維持しつつ、健康志向の消費者に応える革新的な製品の開発に注力する必要があります。製品の品質を維持し、賞味期限を延ばすためには、特に包装技術や保存方法などの分野における研究開発への投資が不可欠です。企業は、消費者にとってますます重要になっている製品の安全性と透明性を確保するため、強固なサプライチェーン・ネットワークを構築し、高度な追跡システムを導入する必要があります。

新規参入企業や中小企業にとって成功の鍵は、ニッチな市場セグメントを特定し、サービスを提供する一方で、地域的な存在感を高めてから、より広い市場に進出することです。消費者の意思決定において環境への配慮がますます重要視される中、企業は、調達から包装に至るまで、事業全体を通じて持続可能な慣行を開発することに注力しなければなりません。安定した供給と品質を維持するためには、地元の農業コミュニティと強固な関係を築き、厳格な品質管理対策を実施することが不可欠です。食品安全基準の遵守を維持しながら、各国をまたがる複雑な規制環境を乗り切る能力は、今後もすべての市場参加者にとって重要な成功要因であり続けるでしょう。企業はまた、多様な消費者ニーズに応えるため、高級食肉や食肉卸売の分野でのビジネスチャンスを模索しています。

アジア太平洋赤身肉市場ニュース

- 2023年11月 タイソン・フーズは、中国とタイに新たな生産施設を建設し、オランダの施設を拡張する計画を発表。今回の拡張により、10万トン以上の完全調理鶏肉生産能力が追加。中国とタイの新工場ではそれぞれ700人以上、1000人以上の雇用が創出され、欧州の拡張では150人以上の雇用が創出される見込み。

- 2022年11月:WHグループは、アメリカに拠点を置くSaratoga Food Specialtiesの調味料メーカーを、完全所有のアメリカ子会社であるSmithfield Foodsを通じて、同事業のヨーロッパ企業であるSolina Groupに売却し、ヨーロッパ地域に事業を拡大。買収額は5億8700万米ドル。

- 2021年10月 タイソン・フーズ社は、脂肪分75%オフ、カロリー35%オフのプロテイン入りスナック、エアフライド・チキン・バイツを発売。Tyson® Air Fried Chicken Bitesは20オンスのパッケージで、1袋7食入り、各フレーバーのタンパク質はSpicyが13g、Parmesanが14g。

1. エグゼクティブサマリーと主な調査結果

2. 序論

- 2.1 調査の前提条件と市場定義

- 2.2 調査範囲

- 2.3 調査方法

3. 主要業界動向

- 3.1 価格動向

- 3.1.1 牛肉

- 3.1.2 羊肉

- 3.1.3 豚肉

- 3.2 生産動向

- 3.2.1 牛肉

- 3.2.2 マトン

- 3.2.3 豚肉

- 3.3 規制の枠組み

- 3.3.1 オーストラリア

- 3.3.2 中国

- 3.3.3 インド

- 3.3.4 日本

- 3.4 バリューチェーンと流通チャネル分析

4. 市場区分(市場規模(単位:米ドル)、2030年までの予測、成長見込みの分析を含む

- 4.1 種類別

- 4.1.1 牛肉

- 4.1.2 羊肉

- 4.1.3 豚肉

- 4.1.4 その他の食肉

- 4.2 形態

- 4.2.1 缶詰

- 4.2.2 フレッシュ/チルド

- 4.2.3 冷凍

- 4.2.4 加工

- 4.3 流通チャネル

- 4.3.1 オフ・トレード

- 4.3.1.1 コンビニエンスストア

- 4.3.1.2 オンライン・チャネル

- 4.3.1.3 スーパーマーケット、ハイパーマーケット

- 4.3.1.4 その他

- 4.3.2 オン・トレード

- 4.4 国別

- 4.4.1 オーストラリア

- 4.4.2 中国

- 4.4.3 インド

- 4.4.4 インドネシア

- 4.4.5 日本

- 4.4.6 マレーシア

- 4.4.7 韓国

- 4.4.8 その他のアジア太平洋地域

5. 競争環境

- 5.1 主な戦略的動き

- 5.2 市場シェア分析

- 5.3 企業ランドスケープ

- 5.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

-

- 5.4.1 Allanasons Private Limited

- 5.4.2 Cargill Inc.

- 5.4.3 Charoen Pokphand Foods Public Co. Ltd

- 5.4.4 COFCO Corporation

- 5.4.5 F & G Foods Pte Ltd

- 5.4.6 JBS SA

- 5.4.7 Muyuan Foods Co., Ltd.

- 5.4.8 New Hope Liuhe Co. Ltd

- 5.4.9 NH Foods Ltd

- 5.4.10 Tyson Foods Inc.

- 5.4.11 WH Group Limited

6. 食肉業界の最高経営責任者に対する主要な戦略的質問

7. 付録

- 7.1 世界の概要

- 7.1.1 概要

- 7.1.2 ポーターの5つの力フレームワーク

- 7.1.3 世界のバリューチェーン分析

- 7.1.4 市場ダイナミクス(DROs)

- 7.2 出典と参考文献

- 7.3 図表一覧

- 7.4 主要インサイト

- 7.5 データパック

- 7.6 用語集

市場の定義

- 食肉 – 食肉とは、食用に供される動物の肉またはその他の可食部位のこと。食肉産業の最終用途は人間の消費のみ。食肉は一般的に、家庭で調理して消費するために小売店から購入されます。今回の調査では、非加熱食肉のみを対象としています。この食肉は様々な形で加工される可能性があり、その場合は「加工」の形態でカバーしています。その他の食肉購入は、外食産業(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 – その他の食肉には、ラクダ、馬、ウサギなどの食肉が含まれます。これらの種類別食肉はそれほど一般的に消費されているわけではありませんが、それでも世界の明確な地域で存在感を示しています。赤身肉の一部であるかにかかわらず、市場をよりよく理解するために、これらの肉類を個別に検討しました。

- 家禽肉 – 白身肉とも呼ばれる家禽肉は、食用として商業的または国内で飼育された鳥類から取れます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 – 赤身肉は通常、生では赤色で、加熱調理すると濃い色になります。牛肉、ラム肉、豚肉、ヤギ肉、子牛肉、羊肉など、哺乳類に由来するすべての肉が含まれます。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップを踏んでいます。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

アジア太平洋地域の赤身肉市場に関する調査FAQ

アジア太平洋地域の赤身肉市場の規模は?

アジア太平洋地域の赤肉市場規模は、2025年に5063億3000万米ドルに達し、年平均成長率1.79%で成長し、2030年には5532億4000万米ドルに達すると予測されます。

現在のアジア太平洋地域の赤肉市場規模は?

2025年、アジア太平洋地域の赤身肉市場規模は5063.3億米ドルに達する見込みです。

アジア太平洋赤身肉市場の主要プレーヤーは?

Cargill Inc.、COFCO Corporation、NH Foods Ltd.、Tyson Foods Inc.、WH Group Limitedがアジア太平洋赤肉市場で事業を展開している主要企業です。

アジア太平洋赤身肉市場で最も大きなシェアを占めているセグメントは?

アジア太平洋赤身肉市場では、豚肉セグメントが種類別で最大のシェアを占めています。

アジア太平洋赤肉市場で最大のシェアを持つ国はどこですか?

2025年、アジア太平洋赤身肉市場において、国別で最大のシェアを占めるのは中国です。

アジア太平洋地域の赤肉市場の対象年、2025年の市場規模は?

2025年のアジア太平洋地域の赤肉市場規模は5,063億3,000万と推定されます。本レポートでは、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年のアジア太平洋赤身肉市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の赤身肉市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***