レドックスフロー電池市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レドックスフロー電池市場レポートは、タイプ(バナジウムレドックスフロー電池、亜鉛臭素フロー電池、鉄フロー電池など)、用途(大規模電力貯蔵、商業・産業施設、住宅用ナノグリッドなど)、エンドユーザー(電力会社/IPP、商業・産業施設所有者、政府・防衛など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レドックスフロー電池市場の概要

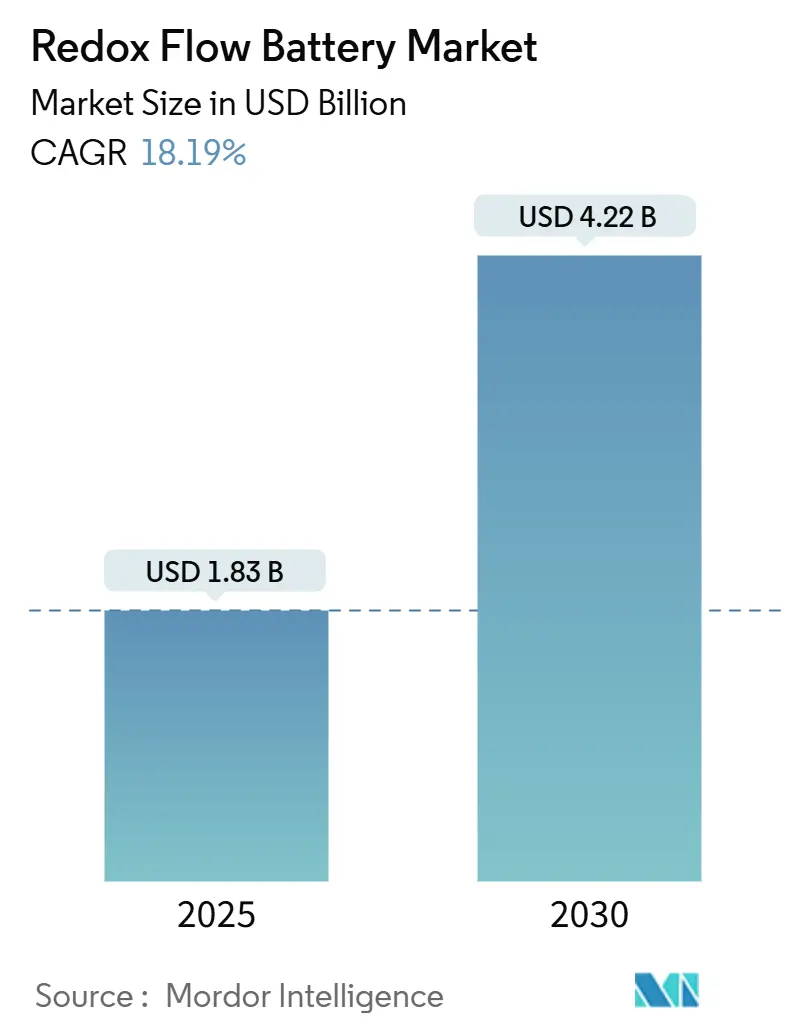

レドックスフロー電池市場は、2025年には18.3億米ドルと推定され、2030年までに42.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中に18.19%の年間平均成長率(CAGR)で成長すると見込まれています。

市場の主要な推進要因

この市場の成長は、主に以下の要因によって推進されています。

1. 長期貯蔵に対する強力な政策支援: 各国政府や規制機関が、電力網の安定化と再生可能エネルギーの統合を目的とした長期エネルギー貯蔵ソリューションへの支援を強化しています。

2. 再生可能エネルギー統合目標の増加: 太陽光発電や風力発電などの再生可能エネルギーの導入が進むにつれて、その変動性を補うための信頼性の高い貯蔵システムが不可欠となっています。

3. リチウムイオン電池の安全性への懸念: リチウムイオン電池に関連する安全性(熱暴走など)への懸念が続く中、レドックスフロー電池のような代替技術への関心が高まっています。

4. 資本効率の高いモデルの登場: バナジウム電解液のリースモデルや、価格競争力のある鉄系化学物質の登場により、初期投資の障壁が低減されています。

5. 製造インセンティブ: 米国のインフレ抑制法(Inflation Reduction Act)のセクション45Xのような製造税額控除が、非リチウム系化学物質の生産を後押ししています。

6. 卸売市場ルールの進化: FERC Order 841のような新しい卸売市場ルールが、長期貯蔵資産に追加の収益源をもたらしています。

7. 太陽光・風力発電のLCOE(均等化発電原価)の化石燃料とのパリティ: 再生可能エネルギーのコスト競争力が高まることで、発電量の抑制を最小限に抑えるための8~12時間のバッファリングソリューションの必要性が増しています。

8. 地域的な製造規模の拡大とグリッド安定化要件: アジア太平洋地域での製造規模の拡大、欧州でのグリッド安定化義務、北米での市場ベースのインセンティブが、原材料価格の変動にもかかわらず、投資環境を良好に保っています。

主要な市場動向

* 技術別: バナジウムレドックスフロー電池が2024年に市場シェアの49.9%を占め、引き続き主導しています。しかし、鉄フロー電池は2030年までに22.4%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: ユーティリティスケール(電力会社規模)のエネルギー貯蔵が2024年にレドックスフロー電池市場の54.3%を占めました。一方、商業・産業施設は2030年までに23.6%のCAGRで急速に成長しています。

* エンドユーザー別: 電力会社/独立系発電事業者(IPP)が2024年にレドックスフロー電池市場シェアの48.6%を占めました。商業・産業施設の所有者は2030年までに23.9%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年にレドックスフロー電池市場の45.5%を占め、最大の市場であり、2030年までに19.5%のCAGRで最も高い成長率を記録すると予測されています。

市場のトレンドと洞察

推進要因の詳細

* グリッド安定化義務による卸売市場統合: FERC Order 841(米国)やEUクリーンエネルギーパッケージのような規制は、貯蔵システムを主要なグリッド資産として位置づけ、容量、エネルギー、補助サービスからの収益化を可能にしています。レドックスフロー電池は、熱暴走のリスクなしに数時間の放電が可能なため、グリッドサポートにおいて構造的な優位性を持っています。

* バナジウムリースモデルによる資本コスト削減の加速: 電解液のリースは、エネルギー容量と電力ハードウェアを分離し、初期資本支出を30~40%削減し、商品価格リスクを専門のリース業者に移転します。これにより、ユーティリティ企業は20~30年の資産計画において、リチウムイオン電池と比較してライフサイクル全体のメリットをより有利に評価できるようになります。

* 太陽光・風力発電のLCOEパリティがもたらす期間特化型貯蔵需要: 再生可能エネルギーは化石燃料とコストパリティを達成しましたが、その変動性のため、数時間の貯蔵がなければ発電量の抑制を余儀なくされます。レドックスフロー電池は、サイクル寿命と劣化の少なさにおいて優れており、8~12時間の貯蔵に最適なソリューションとして、純粋なエネルギー密度からキロワット時あたりの生涯コストへと調達基準を変化させています。

* 企業のネットゼロ調達が8~12時間貯蔵PPAを推進: Fortune 500企業は、再生可能エネルギーの発電と消費をリアルタイムで一致させる貯蔵を含む電力購入契約(PPA)を構築する傾向にあります。レドックスフロー電池は、安全性の懸念や過熱のリスクなしに、正確な時間に合わせてモジュール式のタンクを拡張できるため、これらのPPAに適しています。

抑制要因の詳細

* 鉄鋼需要に連動するバナジウム価格の変動: バナジウム生産の約90%が鉄鋼合金に供給されるため、価格が大きく変動し、プロジェクトの経済性に不確実性をもたらします。電解液がシステムコストの半分を占めることもあるため、商品サイクルの不透明性は資金提供者の躊躇につながります。

* リチウムイオン電池と比較した往復効率のギャップ: 商用レドックスフロー電池の往復効率は通常75~85%であり、リチウムイオン電池の90~95%と比較して低い傾向にあります。周波数調整のような頻繁なサイクルを伴う収益スキームでは、変換効率の低さによるペナルティコストが大きくなります。

* PFASフリー膜規制による既存スタックのコスト上昇: PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)フリー膜に関する規制は、既存のスタックのコストを上昇させる可能性があります。

* 50MWhを超える電解液輸送および危険物貯蔵の長い許認可サイクル: 大規模なレドックスフロー電池プロジェクトでは、電解液の輸送や危険物貯蔵に関する許認可プロセスが複雑で時間がかかる場合があります。

セグメント分析

* タイプ別:鉄フロー電池がバナジウムの優位性を崩す

鉄フロー電池は22.4%のCAGRで成長しており、2024年に49.9%の市場シェアを持つバナジウムの優位性を徐々に侵食しています。ESS Inc.の鉄ソリューションは、12時間の放電が可能で劣化がなく、豊富な鉄資源に依存しているため、原材料リスクを軽減し、電力会社の期間目標を達成しています。バナジウムは性能と展開の成熟度で優位性を保っていますが、商品価格が高騰する際には鉄のコスト優位性が競争力を強化します。PFASフリーのオプションや有機・ハイブリッド化学物質への需要も高まっていますが、これらはまだ商用化前段階です。

* 用途別:商業施設がユーティリティスケールを超えて加速

ユーティリティスケール貯蔵は2024年にレドックスフロー電池市場シェアの54.3%を占めましたが、商業・産業施設は23.6%のCAGRでそれを上回る成長を見せています。企業はフロー貯蔵を利用してデマンドチャージを削減し、デマンドレスポンス収入を得て、スコープ2の炭素目標を達成しています。特にデータセンターは99.999%の稼働時間と最大10時間のバックアップを必要とし、レドックスフロー電池を安全で長寿命なバッファとして位置づけています。EV充電ハブ、マイクログリッド、離島なども、長時間の貯蔵が不可欠な新たな商業サブマーケットです。

* エンドユーザー別:商業所有者が調達の進化を推進

電力会社は2024年にレドックスフロー電池市場シェアの48.6%を維持しましたが、商業・産業バイヤーは23.9%のCAGRで成長を主導しています。彼らは炭素会計のための時間的マッチングやデマンドチャージの軽減を重視しています。セクション45Xのインセンティブは米国のプロジェクト経済性を改善し、企業のPPAは8~12時間の貯蔵権をますます組み込んでいます。再生可能エネルギー開発者は、太陽光発電所や風力発電所での発電量抑制を軽減するためにフローシステムを統合し続けています。

地域分析

* アジア太平洋: バナジウム採掘からシステム組立まで垂直統合されたサプライチェーンが、アジア太平洋地域のリーダーシップの源泉です。国内政策は原材料のボトルネックを解消し、投資リスクを低減する財政インセンティブを提供しています。ギガワット規模の工場はユニットコストを下げ、海外の開発者が中国の供給を利用して国際プロジェクトを進めることを可能にしています。日本と韓国は、特殊な化学物質と製造革新を通じてこの優位性を補完し、地域の生態系の深さを強化しています。

* 北米: 北米の戦略は、組織化された市場での収益積み上げに焦点を当てています。プロジェクト開発者は、FERC 841ルールに基づき、容量、エネルギー、補助サービス、デマンドレスポンス製品を収益化しています。セクション45Xの製造税額控除は、国内工場の資本コストを削減し、現地での価値創出を保証しています。カリフォルニア州が主導する州の調達は、長期契約モデルを検証し、連邦政府の助成金はPFASフリーおよび有機電解液の研究を促進し、化学物質の選択肢を広げています。

* 欧州: 欧州はグリッドセキュリティのためにフロー電池を展開しています。英国の長期貯蔵に関する協議では、ベースラインのキャッシュフローを保証するためのキャップ・アンド・フロア設計が採用されました。スイスでの1.6GWhの承認は、大陸の信頼性ニーズに対するこの技術への信頼を示しています。安全性と耐久性は、特に人口密度の高い地域でリチウムイオン電池の火災リスクを懸念する規制当局にとって魅力的です。再生可能エネルギーの普及が進むにつれて、数時間のフローソリューションはENTSO-Eの柔軟性戦略に適合しています。

競争環境

レドックスフロー電池市場は中程度の断片化を示しています。住友電気工業のような老舗企業は、30年間の実地データを活用してバナジウム設計を改良し、エネルギー密度を15%向上させています。Invinity Energy Systemsは、7000万米ドルの資金調達と中国との合弁事業を通じて英国での製造を拡大し、コスト削減を実現しました。ESS Inc.は、豊富な鉄資源と都市部での設置における安全性向上を武器に、ギガワット規模の鉄フロー電池生産を目指しています。VRB EnergyとVFlowTechは、中国とインドの需要を活用し、現地のサプライチェーンとグローバルなプロジェクト開発者を結びつけています。

戦略的提携は、原材料調達、電解液リース、ハイブリッドプロジェクト開発に及びます。太平洋岸北西部国立研究所(PNNL)による硫化鉄化学に関する特許活動は、継続的な革新を強調しており、商業的な焦点は製造可能性へと移行しています。電解液の品質、膜の入手可能性、スタックの自動化が均等化貯蔵コストを左右するため、サプライチェーンの統合が重要な差別化要因となっています。全体として、競争力は、安定した原料供給、実績のある20年保証、適応性のある製造拠点を備えた企業に傾いています。

主要企業

* 住友電気工業

* Invinity Energy Systems

* VRB Energy

* ESS Inc.

* Redflow Limited

最近の業界動向

* 2025年7月:TerraFlowがテキサス州で5時間のフロー電池プロジェクトを発表し、ESS Inc.はギガワット規模の製造のための追加資金を調達しました。

* 2025年6月:欧州最大のフロー電池プロジェクトがエネルギー安全保障強化のために開始されました。

* 2025年5月:スイスが欧州最大の1.6GWhフロー電池施設の建設を承認しました。

* 2025年5月:VFlowTechがインドのクリーンエネルギー目標を支援するために2100万米ドルを調達しました。

本レポートは、世界のレドックスフロー電池市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望までを網羅しています。

世界のレドックスフロー電池市場は、2025年から2030年にかけて年平均成長率(CAGR)18.19%で成長し、2030年には42.2億米ドルに達すると予測されています。特に、ユーティリティ規模のプロジェクトでは、低コストで豊富な原材料と12時間の放電能力を持つ鉄フロー電池が、22.4%のCAGRで最も急速に成長している化学物質として注目されています。地域別では、中国の統合されたバナジウムサプライチェーンと積極的な製造規模拡大に牽引され、アジア太平洋地域が2024年の世界展開の45.5%を占め、市場をリードしています。

市場の成長を促進する主な要因は多岐にわたります。まず、FERC Order 841やEUクリーンエネルギーパッケージなどの送電網安定化に関する規制が、長期間エネルギー貯蔵の導入を義務付けています。次に、バナジウムリースモデルの急速なコスト低下が初期設備投資を30~40%削減し、電解液の所有権を運用費用に転換し、商品価格リスクを専門サプライヤーに移行させることで、プロジェクト資金調達に好影響を与えています。太陽光発電と風力発電の均等化発電原価(LCOE)が達成されたことで、8~12時間の長期間貯蔵のギャップが生まれており、企業はネットゼロ目標達成のため、実際の需要と再生可能エネルギー発電を一致させる「時間的炭素会計」の観点から、8~12時間の貯蔵PPA(電力購入契約)を求めています。また、米国ではインフレ削減法(IRA)のセクション45Xに基づく非リチウム化学物質に対する「Made-in-USA」税額控除が導入され、国内製造を奨励しています。さらに、データセンターが99.999%の稼働時間を実現するための10時間以上のマイクログリッド需要も、市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。鉄鋼需要に連動するバナジウム価格の変動性は、コスト予測を困難にしています。また、リチウムイオン電池と比較して往復効率が低い点も課題です。PFASフリー膜に関する規制は、従来のスタックのコストを上昇させる要因となっています。さらに、50MWhを超える電解液の輸送や危険物貯蔵には、長い許認可サイクルが必要であり、プロジェクトの展開を遅らせる可能性があります。

本レポートでは、市場をタイプ別(バナジウムレドックスフロー電池、亜鉛臭素フロー電池、鉄フロー電池、有機/ハイブリッドフロー電池、その他の化学物質)、用途別(ユーティリティ規模エネルギー貯蔵、マイクログリッドおよび島嶼、商業・産業施設、住宅用ナノグリッド、EV充電プラザバッファリング、その他)、エンドユーザー別(電力会社/IPP、再生可能プロジェクト開発者、商業・産業施設所有者、政府・防衛、研究・学術機関)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析しています。

競争環境については、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析、および住友電気工業、VRB Energy、Invinity Energy Systems、ESS Inc.、Redflow Limitedなどを含む20社の企業プロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。

市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われ、今後の市場成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 グリッド安定化義務(FERC 841、EUクリーンエネルギーパッケージ)

- 4.2.2 バナジウムリースモデルの急速なコスト低下

- 4.2.3 太陽光&風力LCOEパリティによる長時間貯蔵ギャップの発生

- 4.2.4 企業による8~12時間貯蔵PPAのネットゼロ調達

- 4.2.5 非リチウム化学物質に対する「米国製」税額控除(インフレ削減法第45X条に基づく)

- 4.2.6 データセンターにおける99.999%稼働時間マイクログリッドの推進(10時間以上)

-

4.3 市場の制約

- 4.3.1 鉄鋼需要に連動する不安定なバナジウム価格

- 4.3.2 リチウムイオンと比較して低い往復効率

- 4.3.3 PFASフリー膜規制による既存スタックのコスト上昇

- 4.3.4 50 MWhを超える電解液輸送&危険物貯蔵の長い許認可サイクル

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測

-

5.1 タイプ別

- 5.1.1 バナジウムレドックスフロー電池 (VRFB)

- 5.1.2 亜鉛臭素フロー電池

- 5.1.3 鉄フロー電池

- 5.1.4 有機/ハイブリッドフロー電池

- 5.1.5 その他の化学物質 (例: Fe/Cr, H2-Br2)

-

5.2 用途別

- 5.2.1 公益事業規模エネルギー貯蔵 (10 MWh以上)

- 5.2.2 マイクログリッドと島嶼

- 5.2.3 商業施設および産業施設

- 5.2.4 住宅用ナノグリッド

- 5.2.5 EV充電プラザバッファリング

- 5.2.6 その他 (防衛、鉱業、オフグリッド通信)

-

5.3 エンドユーザー別

- 5.3.1 電力会社/独立系発電事業者 (IPP)

- 5.3.2 再生可能エネルギープロジェクト開発者

- 5.3.3 商業および産業施設の所有者

- 5.3.4 政府および防衛

- 5.3.5 研究および学術

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 住友電気工業

- 6.4.2 VRBエナジー

- 6.4.3 インフィニティ・エナジー・システムズ

- 6.4.4 ESS Inc.

- 6.4.5 レッドフロー・リミテッド

- 6.4.6 プリムス・パワー

- 6.4.7 ラルゴ・クリーン・エナジー

- 6.4.8 セルキューブ(Enerox GmbH)

- 6.4.9 ボルトストレージGmbH

- 6.4.10 Vフロー・テック

- 6.4.11 ロッキード・マーティン(GridStar Flow)

- 6.4.12 ハイドラレドックス

- 6.4.13 H2 Inc.

- 6.4.14 ブッシュフェルド・エナジー

- 6.4.15 ロンケ・パワー

- 6.4.16 ストライテン・エナジー

- 6.4.17 エナベニュー

- 6.4.18 ユニエナジー・テック(UET)

- 6.4.19 ボルテリオンGmbH

- 6.4.20 ストアエン・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レドックスフロー電池は、電気化学反応を利用して電気エネルギーを貯蔵・供給する二次電池の一種でございます。一般的なリチウムイオン電池などとは異なり、正極活物質と負極活物質がそれぞれ電解液として独立したタンクに貯蔵され、ポンプによってセルスタックと呼ばれる反応部に送られて充放電が行われる点が最大の特徴です。この構造により、電力貯蔵容量(電解液タンクの大きさ)と出力(セルスタックの数や大きさ)を独立して設計できるという独自の利点を持っています。充放電の原理は、電解液中の金属イオンなどの酸化還元(レドックス)反応を利用しており、電解液がセルスタックを循環する間に電子の授受が行われ、電気エネルギーが化学エネルギーとして貯蔵されたり、化学エネルギーが電気エネルギーに変換されたりします。主要な構成要素としては、電解液を貯蔵するタンク、電解液を循環させるポンプ、酸化還元反応が起こるセルスタック(電極、セパレータ、集電体などから構成)、そして電力変換装置などが挙げられます。

レドックスフロー電池には、使用される電解液の活物質によっていくつかの種類が存在します。最も実用化が進んでいるのは、バナジウムレドックスフロー電池(VRFB)でございます。これは、正極と負極の両方にバナジウムイオンの異なる酸化状態を利用するもので、電解液の劣化が少なく長寿命であること、電解液が不燃性で安全性が高いこと、そして自己放電が少ないといった優れた特性を持っています。次に、亜鉛臭素レドックスフロー電池(ZBB)も実用化されています。これは、負極に亜鉛、正極に臭素を利用するもので、エネルギー密度が高いという利点がありますが、臭素の取り扱いに関する課題や、亜鉛の析出による寿命への影響が考慮される必要があります。また、鉄クロムレドックスフロー電池(ICRFB)は、安価な鉄とクロムを活物質として利用するため、コスト面での優位性がありますが、電極反応の効率や寿命、水素発生などの課題解決が求められています。近年では、金属資源の制約を受けにくい有機レドックスフロー電池(ORFB)の研究開発も活発に進められています。これは、有機化合物を活物質として利用するもので、資源の豊富さや毒性の低減が期待されていますが、安定性やエネルギー密度、コストなどの面でさらなる技術開発が必要です。その他にも、全鉄系や硫黄系など、様々な活物質を用いたレドックスフロー電池が研究段階にあります。

レドックスフロー電池の最大の特徴である「長時間・大容量の電力貯蔵が可能」という点は、多岐にわたる用途での活用を可能にしています。最も期待されている用途の一つは、再生可能エネルギーの出力変動吸収でございます。太陽光発電や風力発電は天候に左右され出力が不安定であるため、レドックスフロー電池を併設することで、発電量の変動を吸収し、安定した電力を供給することが可能となります。また、電力系統の安定化にも大きく貢献します。具体的には、電力需要のピーク時に放電して供給力を補うピークカットや、夜間の余剰電力を貯蔵して昼間に利用するロードレベリング、さらには周波数調整や電圧調整といった系統安定化サービスにも利用されます。産業分野では、工場やデータセンターにおける電力貯蔵として、電力コストの削減(デマンドレスポンス)や、停電時のバックアップ電源(BCP対策)として導入が進められています。さらに、マイクログリッドや離島の独立型電源システムにおいても、安定した電力供給を実現するための重要な要素として注目されています。電気自動車(EV)の急速充電ステーションにおける電力系統への負荷軽減や、大規模なEV充電インフラの安定化にも貢献できる可能性を秘めています。

レドックスフロー電池の性能向上と普及には、様々な関連技術の進歩が不可欠でございます。まず、電解液技術は、電池のエネルギー密度、効率、寿命を左右する重要な要素です。活物質の高濃度化、安定性の向上、そして低コスト化に向けた研究開発が進められています。次に、正極と負極の電解液を隔てるセパレータ(イオン交換膜)技術も極めて重要です。イオン選択透過性、耐久性、そして低抵抗化が求められ、高性能な膜の開発が電池全体の効率と寿命に直結します。電極材料技術も、活物質との反応効率を高め、耐久性を向上させるために不可欠です。触媒活性の高い材料や、電解液の流れを最適化する電極構造の研究が進められています。また、電池システム全体の効率的な運用には、システム制御技術が欠かせません。充放電の最適化、劣化診断、異常検知など、高度な制御システムが求められます。さらに、直流である電池の電力を交流に変換し、電力系統に接続するための電力変換技術(パワーコンディショナ)も重要な要素です。高効率化、小型化、そして系統連系技術の高度化が求められます。他の蓄電池技術、例えばリチウムイオン電池やNAS電池などとの比較検討も重要であり、それぞれの長所と短所を理解した上で、最適な用途への適用が図られています。レドックスフロー電池は、特に長時間・大容量の貯蔵において、リチウムイオン電池と比較して安全性や長寿命、容量と出力の独立性といった優位性を持っています。

レドックスフロー電池の市場は、世界的なエネルギー転換と脱炭素化の流れを背景に、急速な拡大が期待されています。最大の推進要因は、再生可能エネルギーの導入拡大でございます。太陽光発電や風力発電の普及に伴い、その出力変動を吸収し、電力系統を安定させるための大規模な電力貯蔵システムが不可欠となっており、レドックスフロー電池はその有力な選択肢の一つとして注目されています。各国政府による政策支援も市場成長を後押ししています。再生可能エネルギー導入目標の設定や、電力貯蔵システムへの補助金、税制優遇措置などが導入されており、投資を促進しています。一方で、市場にはいくつかの課題も存在します。一つは、初期投資コストの高さでございます。特にバナジウムなどの活物質の価格が変動しやすく、これが導入コストに影響を与えることがあります。また、サプライチェーンの安定性も重要な課題です。活物質の供給源が限られている場合があり、安定的な調達体制の構築が求められます。競合技術としては、リチウムイオン電池が挙げられます。リチウムイオン電池はエネルギー密度が高く、急速な価格低下が進んでいますが、長時間・大容量の定置用用途においては、安全性、寿命、コスト、そして容量と出力の独立性といった点でレドックスフロー電池が優位性を持つ場面が増えています。このような背景から、レドックスフロー電池は、特定のニッチ市場から徐々にその存在感を高めています。

レドックスフロー電池は、持続可能な社会の実現に向けたキーテクノロジーの一つとして、今後もその重要性を増していくと予測されます。将来に向けた最大の課題は、コストダウンでございます。活物質の低コスト化、セパレータや電極などの主要部材の製造コスト削減、そして量産効果による全体コストの低減が強く求められています。特に、安価な活物質を用いた新材料の開発(有機系、鉄系など)は、コスト競争力を高める上で非常に重要です。また、性能向上も継続的なテーマです。エネルギー密度の向上により、設置面積の削減や輸送コストの低減が可能になります。さらに、充放電効率の向上や、より長寿命化を図ることで、経済性を高めることができます。用途の拡大も期待されます。現在の電力系統や産業用途に加え、EV充電インフラのさらなる高度化、船舶や宇宙分野での利用、さらには災害時の非常用電源としての活用など、多様なニーズに応える技術としての進化が期待されています。リサイクル技術の確立も重要な課題です。特にバナジウムなどの希少金属を使用するタイプでは、使用済み電解液からの活物質回収・再利用技術の確立が、資源の有効活用とコスト削減に貢献します。国際的な標準化の動きも進んでおり、これにより技術の普及が加速されるでしょう。これらの技術開発と市場環境の整備が進むことで、レドックスフロー電池は、再生可能エネルギーの主力電源化を支え、安定した電力供給を実現するための不可欠なインフラとして、世界中でその導入が加速していくものと確信しております。