リードセンサー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

リードセンサ市場は、実装タイプ(表面実装、PCBスルーホールなど)、接点構成(フォームA(SPST-NO)、フォームB(SPST-NC)など)、スイッチング能力(低電圧/信号(で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リードセンサー市場の概要、動向、シェア、競争環境に関する詳細な要約を以下に示します。

リードセンサー市場の概要と予測(2025年~2030年)

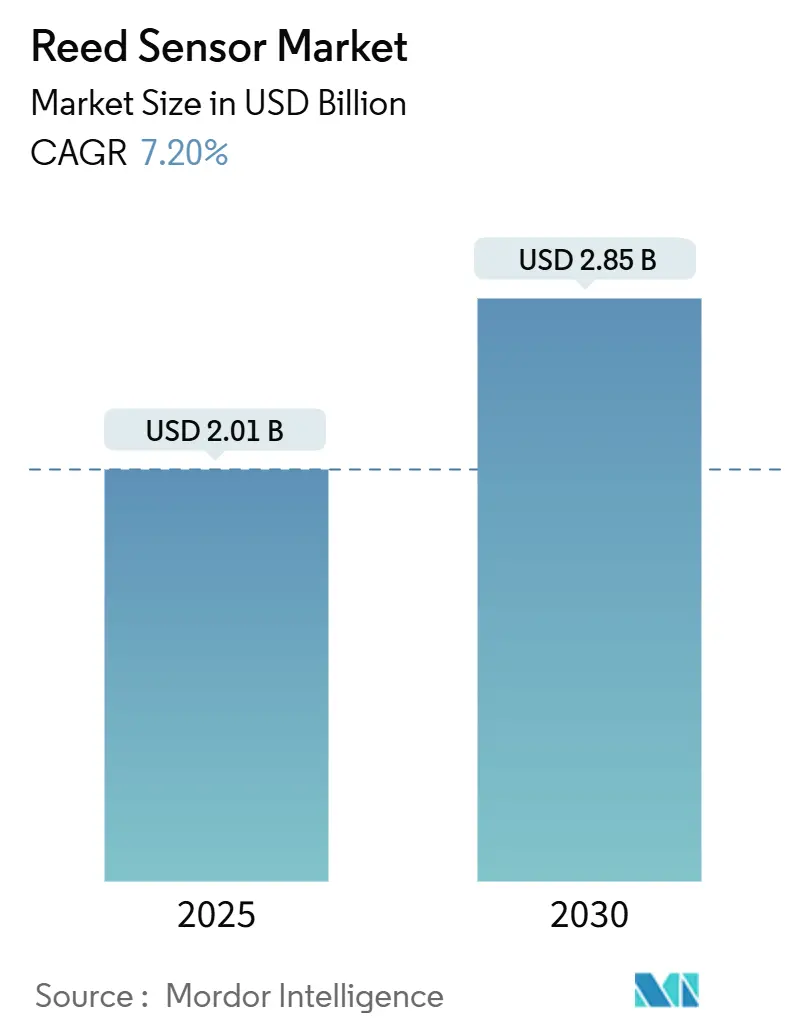

リードセンサー市場は、2025年には20.1億米ドルと推定され、2030年には28.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.20%です。この成長は、電気自動車(EV)のバッテリーパック、水素燃料電池スタック、屋外スマートメーターエンクロージャーにおける本質安全防爆型で密閉されたスイッチングに対する需要の高まりに支えられています。リードセンサーは、ソリッドステートのホールセンサーやTMRセンサーといった代替品に対し、火花を発生させない動作、ゼロスタンバイ電力消費、過酷な条件下での20年間の実績ある信頼性といった利点を提供し、そのニッチ市場を維持しています。

地域別に見ると、アジア太平洋地域が生産の中心であり、最大の市場ですが、再生可能エネルギーと機能安全に関する欧州の規制強化が、最も速い地域成長を牽引しています。市場の競争強度は中程度であり、世界の主要企業は、規模の経済、垂直統合されたガラス加工、ナノ構造接点などの材料革新を活用して、製品寿命を延ばし、コストを削減しています。

主要なレポートのポイント

* 実装タイプ別: 表面実装デバイス(SMD)が2024年にリードセンサー市場規模の38.7%を占めました。ねじ込み式バレルタイプは、2030年までに8.3%のCAGRで成長すると予測されています。

* 接点構成別: Form A(常開)スイッチが2024年に売上高シェアの41.3%を占めました。一方、Form E(ラッチング)モデルは、2030年までに8.6%と最高のCAGRを記録すると見込まれています。

* スイッチング能力別: 低電圧(30V未満)製品が2024年にリードセンサー市場規模の37.3%を占めました。EV充電システムのおかげで、高電圧(200V超)タイプは9.1%のCAGRで最も急速に拡大しています。

* アプリケーション別: 自動車セグメントが2024年にリードセンサー市場シェアの31.4%を占め、最大でした。産業オートメーションおよびロボティクスは、2030年までに9.5%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年にリードセンサー市場の40.4%のシェアを占めました。一方、ヨーロッパは2030年までに8.6%と最高のCAGRを示すと予測されています。

グローバルリードセンサー市場の動向と洞察

推進要因(Drivers)

* 低電力スマートグリッドメーターの需要急増(CAGRへの影響:+1.8%): 電力会社が従来のメーターを20年間メンテナンスフリーのスマートデバイスに置き換える際、磁気作動がゼロスタンバイ電力を消費するため、パルスカウントにリードスイッチを指定するケースが増えています。密閉構造により屋外エンクロージャーでの結露を防ぎ、-40°Cから+85°Cの範囲でサービス寿命を延ばします。Gridspertiseのような企業による大規模な展開は、リードベース設計のスケーラビリティを裏付けています。

* EVバッテリー管理システムへの採用(CAGRへの影響:+2.1%): 電気自動車や水素自動車のバッテリーパックには、火花を発生させない信頼性の高い位置および漏れ検知が必要です。Continentalのe-モーターローター温度センサーは温度誤差を3°Cに抑え、効率のための磁石最適化を改善します。Honeywellの電解液漏れセンサーは、熱暴走イベントに対して20分間の警告期間を提供し、密閉された接点を使用して発火源を回避します。Marquardtは水素電池の電圧モニターにリード素子を適用し、壊滅的な故障の前にH₂漏れを検知します。EVの採用加速がリードセンサー市場のCAGRを2.1%押し上げています。

* インダストリー4.0の改修と自動化(CAGRへの影響:+1.5%): インダストリー4.0基準にアップグレードする工場では、多数の空気圧シリンダーに磁気位置センサーを追加しています。リードスイッチは、ソリッドステートセンサーを無効にすることが多い振動や溶接によるEMIに耐性があります。中国のロボットプロジェクトは、国内のリードサプライヤーが世界的に競争するためにリード設計を拡大していることを示しており、国内での採用を強化しています。

* スマートホームおよびIoTデバイスの普及(CAGRへの影響:+1.2%): DIYセキュリティキットのドア・窓センサーは、リードスイッチが作動するまで電流を消費しないため、コイン型電池で5年間動作可能です。Matter対応スマートロックが普及するにつれて、相互運用性標準は依然としてリードセンサーが提供するシンプルでフェイルセーフな開回路信号を必要とします。

* 水素燃料電池安全システム(CAGRへの影響:+0.8%):

* 使い捨て医療機器用ミニセンサー(CAGRへの影響:+0.6%):

抑制要因(Restraints)

* ソリッドステート(ホール/TMR)センサーによる代替(CAGRへの影響:-1.4%): ホールおよびTMR ICは現在、パッケージ内診断機能とASIL-D準拠で出荷されており、自動車のステアリングおよびペダルモジュールにおける競争圧力を高めています。誘導型リニアセンサーは12mmの範囲で±0.85%の精度を達成し、一般的なリード公差を上回ります。これらのソリッドステートの進歩は、リードセンサー市場のCAGRを1.4%削減していますが、価格に敏感なアラームや液面計では依然としてリード部品が選択されています。

* 高振動環境での信頼性問題(CAGRへの影響:-0.8%): 20Hzを超えると、リード接点がバウンスし、ノイズを発生させ、エンジンルームやプレス機での寿命を縮める可能性があります。ガラス封止型スイッチは、50Gを超える衝撃で破損するリスクがあります。ガラス組成の進歩により靭性は向上していますが、ターボチャージャー付きエンジンコンパートメントでの展開は依然として限定的であり、市場成長を0.8%抑制しています。

* ガラス管サプライチェーンの制約(CAGRへの影響:-0.6%):

* 高密度EVパワートレインにおけるEMI問題(CAGRへの影響:-0.4%):

セグメント分析

* 実装タイプ別:SMDが小型化と規模を推進

表面実装デバイス(SMD)は2024年にリードセンサー市場シェアの38.7%を占め、大量生産される消費者向け基板における自動ピックアンドプレースの経済性を反映しています。空気圧シリンダー用のねじ込み式バレルセンサーは、産業オートメーションの波と連動し、8.3%と最も強いCAGRを示しています。リードセンサー業界は、レガシー家電向けのスルーホールモデルも維持しており、フランジパッケージは密閉性に対する航空宇宙の需要を確保しています。予測期間中、SMDの採用は組み立て作業を削減し、ウェアラブルデバイスでの設計採用を拡大し、主要サプライヤーにとって規模の経済による価格優位性を維持します。ねじ込み式バレル製品の需要は、ブラウンフィールド工場におけるシリンダーカウントフィードバックポイントの増加と相まって、持続的な牽引力を生み出しています。

* 接点構成別:Form Aがリードを維持し、ラッチングが成長

Form A(常開)スイッチは、セキュリティおよび液面アラームにおけるフェイルセーフロジックを提供するため、2024年にリードセンサー市場の41.3%を占めました。しかし、ラッチングForm E設計は、バッテリー駆動のIoTタグがほぼゼロの静止電流を求めるため、8.6%と最高のCAGRを記録しています。ナノ構造接点の進歩はライフサイクルを4倍にし、スマートメーターや資産追跡装置での採用を強化しています。Form B(常閉)タイプはHVACファンガードに対応し、Form C(切り替え)接点はPLC制御プロセスバルブで牽引力を得ています。

* スイッチング能力別:低電圧がリードし、高電圧が急増

低電圧(30V未満)ユニットは2024年に売上高の37.3%を維持し、アラームパネルやIoTウェアラブルを支えました。対照的に、DC急速充電や太陽光発電ストリング監視の普及に伴い、200V超の定格に対する需要は年間9.1%増加しています。高電圧の成長は平均販売価格を上昇させ、サプライヤーをコモディティ化から保護します。高電圧層のリードセンサー市場規模は、2030年までに0.58億米ドルとほぼ倍増すると予測されています。Standexの120Wリードスイッチは、最適化されたガラス長と回路内エポキシが1Aでの誘導キックバックを溶接なしで吸収することを示しています。

* アプリケーション別:自動車が依然トップ、オートメーションが加速

自動車アプリケーションは、ドア開閉、シートベルトバックル、液面機能など、2024年にリードセンサー市場シェアの31.4%を維持しました。しかし、産業オートメーションは、改修されたすべての空気圧シリンダーやAGVが少なくとも2つの位置スイッチを必要とするため、9.5%とより速いCAGRを示しています。産業オートメーションに関連するリードセンサー市場規模は、シリンダーセンシングへの予測される0.9億米ドルのアップグレード支出が実現すれば、2029年までに自動車の売上高を上回る可能性があります。

地域分析

* アジア太平洋地域: 2024年にリードセンサー市場売上高の40.4%を占め、中国の2850億人民元のセンサー経済と高密度のガラス管製造拠点に牽引されています。EVやスマート工場における国産部品の国家インセンティブは、OEMを国内のリードサプライヤーに向かわせています。日本の精密プロセス制御と韓国のスマートフォン組み立ては安定した大量消費を保証し、インドの乗用車生産拡大は新たなドア開閉装置の需要を喚起しています。

* ヨーロッパ: 2030年までに8.6%のCAGRで最も急速に成長している地域です。Euro 7規制による機能安全の強化や、洋上風力発電所における密閉型リミットスイッチの需要が背景にあります。SICKとEndress+Hauserの730人規模の合弁事業は、信頼性の高い流量測定のためにリード接点を統合するプロセス分析における地域統合の例です。ドイツの機械メーカーは、空気圧スライドにねじ込み式バレルセンサーを組み込み、産業用リードボリュームに対する地域の牽引力を強化しています。

* 北米: 健全な中程度の成長率で進展しています。電力会社は、リードパルス接点に依存することが多い20年間の屋外スマートメーターを指定しており、州の脱炭素化義務が展開を加速させています。Littelfuseの2025年第1四半期の5.54億米ドルの売上高は、データセンターの配電とEVサービス機器がセンサーの採用を促進していることを示しています。

競争環境

リードセンサー市場は中程度に断片化されており、上位5社が世界の売上高の推定55~60%を支配し、地域的な挑戦者の余地を残しています。Standex Electronicsは、完全に自社でガラスを製造し、自動化された接点メッキ、社内成形を行うことで、依然として量産リーダーです。Littelfuseは、隣接するリレーやPPTCポリマーを拡大し、クロスライン契約を獲得しています。

戦略的な動きは能力の拡大に焦点を当てています。SICKとEndress+Hauserの提携は、ガス分析のノウハウを統合し、プロセス産業の改修予算に対応しています。Sensataは、1msのPyroFuseでEVの安全性に焦点を当て、高電圧遮断回路でプレミアムな差別化を図っています。一方、PIC GmbHは、リード、ホール、TMRをハイブリッドセンサーモジュール内に組み合わせ、技術代替リスクをヘッジしています。

イノベーションは材料に集中しています。ナノ構造表面は高価なロジウムを不要にし、耐摩耗性を3倍にしています。自己修復性窒化物コーティングは高電流定格を拡張し、新しい太陽光発電用接続箱のソケットを開拓しています。特許出願されているオーダーメイドのガラス組成は、熱衝撃耐性を向上させ、200V超のユニットにとって重要な差別化要因となっています。Dongguan Bailingのようなコスト最適化された中国企業は、国内のロボット成長から利益を得ていますが、高電圧性能では依然としてグローバルブランドに遅れをとっています。

リードセンサー業界の主要企業

* Littelfuse Inc.

* Standex Electronics Inc.

* PIC GmbH

* Aleph Holdings Co. Ltd.

* STG Germany GmbH

最近の業界動向

* 2025年7月:HENSOLDTは、欧州の防衛センサープログラムに支えられ、69.3億ユーロの受注残高を記録しました。

* 2025年5月:Littelfuseは、データセンターと再生可能エネルギーの需要増を理由に、第1四半期の売上高が前年同期比4%増の5.54億米ドルを計上しました。

* 2025年4月:Sensataは、EVおよび航空宇宙プラットフォーム向けに、1,000V/500Aで1ms未満の遮断が可能なSTPS500 PyroFuseを発表しました。

* 2025年2月:SensirionセンサーがHyundai Keficoの燃料電池車向け水素漏れ検知に採用され、安全性が重要な用途での採用が強調されました。

* 2025年1月:SICK AGとEndress+Hauserは、ガス分析および流量測定ポートフォリオを拡大するため、730人の従業員を擁する合弁事業を立ち上げました。

このレポートは、リードセンサー市場に関する詳細な分析を提供しています。リードセンサー市場は、自動車、家電、産業オートメーション、医療機器、ユーティリティメータリングなどの幅広い用途において、位置、近接、レベル検出のために供給される、ハーメチックシールされた磁気リードスイッチおよび統合リードセンサーアセンブリの世界的な売上を対象としています。なお、ホール効果、TMR、AMRなどのソリッドステート技術に依存するコンポーネントは本調査の範囲外です。

市場の成長を牽引する主な要因としては、低電力スマートグリッドメータリングの急増、EVバッテリー管理システムへの採用、インダストリー4.0における改修と自動化の進展、スマートホームおよびIoTデバイスの普及、水素燃料電池の安全システム、使い捨て医療機器のミニセンサーなどが挙げられます。一方で、市場の抑制要因としては、ソリッドステート(ホール/TMR)センサーによる代替、高振動環境における信頼性の問題、ガラス管のサプライチェーン制約、高密度EVパワートレインにおけるEMI(電磁干渉)問題が指摘されています。

リードセンサー市場は、2025年には20.1億米ドル規模に達し、2030年までには28.5億米ドルに成長すると予測されています。地域別では、欧州が自動車安全規制と再生可能エネルギー投資に牽引され、2030年までに年平均成長率(CAGR)8.6%で最も速い成長を遂げると見込まれています。アプリケーション別では、産業オートメーションおよびロボティクス分野が、改修されるすべての空気圧シリンダーに位置検出が必要となるため、CAGR 9.5%で最も急速に成長しています。

リードセンサーは、本質的に火花を発生させない動作、ゼロスタンバイ電力、20年間の実績ある信頼性を提供するため、多くの安全およびユーティリティアプリケーションにおいて費用対効果の高い選択肢として、ホール効果やTMRデバイスと比較しても依然として利用されています。電気自動車(EV)の普及も市場に大きな影響を与えています。EVのバッテリー管理システムや水素燃料電池スタックには、ハーメチックシールされた火花を発生させないスイッチが必要であり、これが市場全体のCAGRに約2.1パーセントポイント寄与しています。

主要企業としては、Standex Electronics、Littelfuse、Sensata Technologies、SICK、Endress+Hauserなどが挙げられ、これらの企業が規模、革新性、戦略的パートナーシップを通じて世界の収益の半分以上を占めています。

本レポートの調査は、製品マネージャーやチャネル責任者への一次調査、自動車メーカーやロボット産業の公開データ、企業報告書、有料ツールを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、乗用車、家電、空気圧シリンダーの生産量にリードセンサーの普及率を重ね合わせるトップダウンアプローチと、サプライヤーの売上データに基づくボトムアップアプローチを併用し、多変量回帰モデルを用いて行われています。この厳格な手法と年次更新により、信頼性の高い市場ベースラインが提供されています。

市場は、実装タイプ(表面実装、PCBスルーホール、ねじ込みバレルなど)、接点位置(Form A、Form B、Form Cなど)、スイッチング能力(低電圧/信号、中電圧、高電圧、高電流、耐高温など)、アプリケーション(自動車、家電、産業オートメーション、医療機器など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低電力スマートグリッド計量における急増

- 4.2.2 EVバッテリー管理の採用

- 4.2.3 インダストリアル4.0の改修と自動化

- 4.2.4 スマートホームおよびIoTデバイスの普及

- 4.2.5 水素燃料電池安全システム

- 4.2.6 使い捨て医療機器ミニセンサー

-

4.3 市場の阻害要因

- 4.3.1 ソリッドステート(ホール/TMR)センサーによる代替

- 4.3.2 高振動ゾーンにおける信頼性の問題

- 4.3.3 ガラス管サプライチェーンの制約

- 4.3.4 高密度EVパワートレインにおけるEMI問題

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 取り付けタイプ別

- 5.1.1 表面実装 (SMD)

- 5.1.2 PCBスルーホール

- 5.1.3 ねじ込みバレル

- 5.1.4 フランジ/フラットパック

- 5.1.5 円筒形/ファイヤークラッカー

- 5.1.6 レバーアーム

- 5.1.7 フロート/レベル

- 5.1.8 その他

-

5.2 接点位置別

- 5.2.1 フォームA (SPST-NO)

- 5.2.2 フォームB (SPST-NC)

- 5.2.3 フォームC (SPDT)

- 5.2.4 フォームE (ラッチング)

- 5.2.5 その他

-

5.3 スイッチング能力別

- 5.3.1 低電圧/信号 (<30 V)

- 5.3.2 中電圧 (30–200 V)

- 5.3.3 高電圧 (>200 V)

- 5.3.4 大電流 (>1 A)

- 5.3.5 高温耐性

- 5.3.6 その他

-

5.4 用途別

- 5.4.1 自動車

- 5.4.2 家庭用電化製品および家電製品

- 5.4.3 産業オートメーションおよびロボット工学

- 5.4.4 安全およびセキュリティシステム

- 5.4.5 ヘルスケアおよび医療機器

- 5.4.6 電気通信およびIT

- 5.4.7 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 台湾

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Littelfuse Inc.

- 6.4.2 Standex Electronics Inc.

- 6.4.3 PIC GmbH

- 6.4.4 Aleph Holdings Co. Ltd.

- 6.4.5 STG Germany GmbH

- 6.4.6 Coto Technology Inc.

- 6.4.7 Reed Switch Developments Corp.

- 6.4.8 ZF Friedrichshafen AG

- 6.4.9 Reed Relays & Electronics India Ltd.

- 6.4.10 WIKA Instruments India Pvt Ltd.

- 6.4.11 HSI Sensing

- 6.4.12 Magnasphere Corp.

- 6.4.13 Hamlin Electronics (Littelfuse)

- 6.4.14 Sensata Technologies

- 6.4.15 Comus International

- 6.4.16 MEDER electronic

- 6.4.17 Schneider Electric (SE)

- 6.4.18 SMC Corporation

- 6.4.19 NTE Electronics Inc.

- 6.4.20 TE Connectivity

- 6.4.21 OKI Sensor Device Corp.

- 6.4.22 Changjiang Electronics Tech

- 6.4.23 Zhejiang Xurui Electronic Co.

- 6.4.24 Shanghai Kaiyuan Microelectronics

- 6.4.25 HOKUYO Automatic Co. Ltd.

7. 市場機会と将来のトレンド

- 7.1 空白領域と満たされていないニーズの評価

*** 本調査レポートに関するお問い合わせ ***

リードセンサーは、磁気を利用して物体の接近や位置を非接触で検出する電子部品であり、その中心には「リードスイッチ」と呼ばれるシンプルな構造のスイッチが組み込まれています。リードスイッチは、ガラス管内に不活性ガスが封入され、その中に向かい合うように配置された強磁性体のリード片(接点)で構成されています。通常、これらのリード片は離れており、接点は開いた状態(ノーマリーオープン:NO)ですが、外部から磁石が接近し、リード片が磁化されると、互いに引き合って接触し、電気回路が閉じます。磁石が離れると、リード片は元の位置に戻り、接点は再び開きます。このシンプルな原理により、リードセンサーは様々な分野で広く利用されています。その最大の特徴は、機械的な摩耗が少なく長寿命であること、消費電力が非常に低いこと、そしてガラス管によって外部環境から保護されているため、防塵性や防湿性に優れている点です。また、非接触で動作するため、検出対象物に物理的な負荷をかけることなく、高信頼性の検出が可能です。

リードセンサーには、その用途や要求される機能に応じていくつかの種類が存在します。まず、リードスイッチの接点構成によって、ノーマリーオープン(NO)型、ノーマリークローズ(NC)型、そして切り替え型(SPDT)に大別されます。NO型は通常開いており、磁石が近づくと閉じるタイプ、NC型は通常閉じており、磁石が近づくと開くタイプです。SPDT型は、共通端子とNO、NCの両方の接点を持つため、より複雑な制御が可能です。次に、パッケージングの観点からは、リードスイッチ単体で提供されるものから、樹脂でモールドされ耐環境性を高めたもの、特定の用途に合わせてハウジングに組み込まれたものまで多岐にわたります。例えば、ドアの開閉検出用には、センサー本体と磁石がセットになったハウジング一体型が一般的です。さらに、検出方式としては、磁石の接近・離反による単純なON/OFF検出だけでなく、磁石の通過をパルスとして捉え、回転数や流量を測定する用途にも応用されます。これらの多様な種類が、リードセンサーの幅広い応用を可能にしています。

リードセンサーの用途は非常に広範であり、私たちの日常生活から産業分野まで多岐にわたります。家電製品では、冷蔵庫のドア開閉検出、洗濯機の蓋開閉検出や水位検出、電子レンジのドアロック検出などに利用され、安全性や利便性の向上に貢献しています。自動車分野では、シートベルトの装着検出、ドアやトランクの開閉検出、シフトレバーの位置検出、燃料レベルの検出など、多岐にわたる安全・制御システムに組み込まれています。産業機器においては、空気圧シリンダーのピストン位置検出、流量計や液面レベルスイッチ、自動販売機の扉開閉検出などに利用され、設備の自動化や監視に不可欠な役割を果たしています。セキュリティシステムでは、窓やドアの開閉を監視する防犯センサーとして広く普及しています。医療機器では、輸液ポンプの液量検出や、医療用ベッドの安全機構など、患者の安全を守る重要な役割を担っています。その他にも、自転車の速度計やスマートメーターなど、様々な分野でその信頼性と低消費電力性が評価され、活用されています。

リードセンサーに関連する技術としては、磁気を利用した他のセンサーや、非接触で物体を検出する様々なセンサーが挙げられます。代表的なものに「ホール効果センサー」があります。これは半導体素子に電流を流した状態で磁界を印加すると、電流と磁界に垂直な方向に電圧が発生するホール効果を利用したセンサーです。リードセンサーがON/OFFのデジタル信号を出力するのに対し、ホール効果センサーは磁界の強さに応じたアナログ信号や、より高精度なデジタル信号を出力できるため、磁界の強度測定や高精度な位置検出に適しています。また、「磁気抵抗センサー(MRセンサー)」も磁気を利用したセンサーで、磁界によって電気抵抗が変化する現象を利用しており、高感度で小型化が可能です。これらはリードセンサーよりも複雑な情報検出が可能ですが、一般的に消費電力やコストが高くなる傾向があります。非接触センサーとしては、「誘導型近接センサー」や「静電容量型近接センサー」も挙げられます。これらは金属や非金属の物体を直接検出するもので、磁石を必要としない点でリードセンサーと異なります。さらに、「光センサー」は光の遮断や反射を利用して物体を検出するもので、透明な物体や広い範囲の検出に適しています。これらのセンサーはそれぞれ異なる特性を持ち、用途に応じて使い分けられたり、組み合わせて使用されたりしています。

リードセンサーの市場背景を見ると、そのシンプルさ、信頼性、低コスト、低消費電力といった特性が、特定のニッチ市場において強力な競争優位性を確立しています。特に、IoTデバイスの普及に伴い、小型で長寿命、かつ低消費電力のセンサーに対する需要が高まっており、リードセンサーはその要件を満たす有力な選択肢の一つです。自動車の電装化やADAS(先進運転支援システム)の進化も、リードセンサーの需要を後押ししています。スマートホームやスマートファクトリーといった分野でも、ドアや窓の開閉、機器の状態監視などに利用が拡大しています。しかし、一方で、ホール効果センサーや磁気抵抗センサーといった半導体ベースの磁気センサーとの競合も激化しています。これらの半導体センサーは、より高精度な検出や多機能化が可能であり、小型化も進んでいます。リードセンサーは、磁石が必要であること、検出距離が限定的であること、磁気干渉の影響を受ける可能性があることといった課題も抱えています。しかし、その堅牢性やシンプルな構造ゆえの信頼性、そしてコストパフォーマンスの高さから、特にON/OFF検出や特定の環境下での使用において、依然として重要な地位を占めています。主要なメーカーとしては、旭硝子(現AGC)、日本電産コパル電子、Littelfuse、Standex Electronicsなどが挙げられ、各社が製品の改良や新技術の開発に取り組んでいます。

将来の展望として、リードセンサーはさらなる進化と応用分野の拡大が期待されています。技術的な進化としては、より一層の小型化と高感度化が進むことで、これまで設置が困難だった狭いスペースや、微弱な磁界での検出が可能になるでしょう。また、耐環境性の向上も重要なテーマであり、高温、高圧、腐食性環境など、より過酷な条件下での使用に耐えうる製品の開発が進められています。他のセンサー技術との複合化も進むと考えられます。例えば、リードセンサーと温度センサーや湿度センサーを統合し、より多角的な情報を提供するスマートセンサーとしての機能を持つようになるかもしれません。IoTやAIとの連携も不可欠な要素となります。リードセンサーが収集したON/OFFデータをクラウドに送信し、AIがそのデータを解析することで、機器の予知保全や効率的な運用、異常検知などが可能になります。ワイヤレス化も重要なトレンドであり、電源や信号伝送のワイヤレス化により、設置の自由度が向上し、新たなアプリケーションが生まれる可能性があります。新たな応用分野としては、ウェアラブルデバイスにおける非侵襲的な生体情報モニタリングや、医療・ヘルスケア分野でのより高度な安全管理、スマート農業における環境モニタリングなどが考えられます。リードセンサーは、その基本的な原理は変わらないものの、周辺技術との融合やパッケージングの進化により、今後も多様なニーズに応え、社会の様々な場面で貢献し続けるでしょう。