車載リードスイッチ・センサー市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用リードスイッチ/センサー市場レポートは、車両システム(パワートレインおよびバッテリー管理、ADASおよび安全システムなど)、実装タイプ(表面実装、スルーホールなど)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用リードスイッチ/センサー市場の概要

本レポートは、自動車用リードスイッチ/センサー市場について、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は、車両システム(パワートレイン&バッテリー管理、ADAS&安全システムなど)、実装タイプ(表面実装、スルーホールなど)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM、アフターマーケット)、および地域別にセグメント化されており、市場規模は金額(米ドル)で提供されています。

市場概要

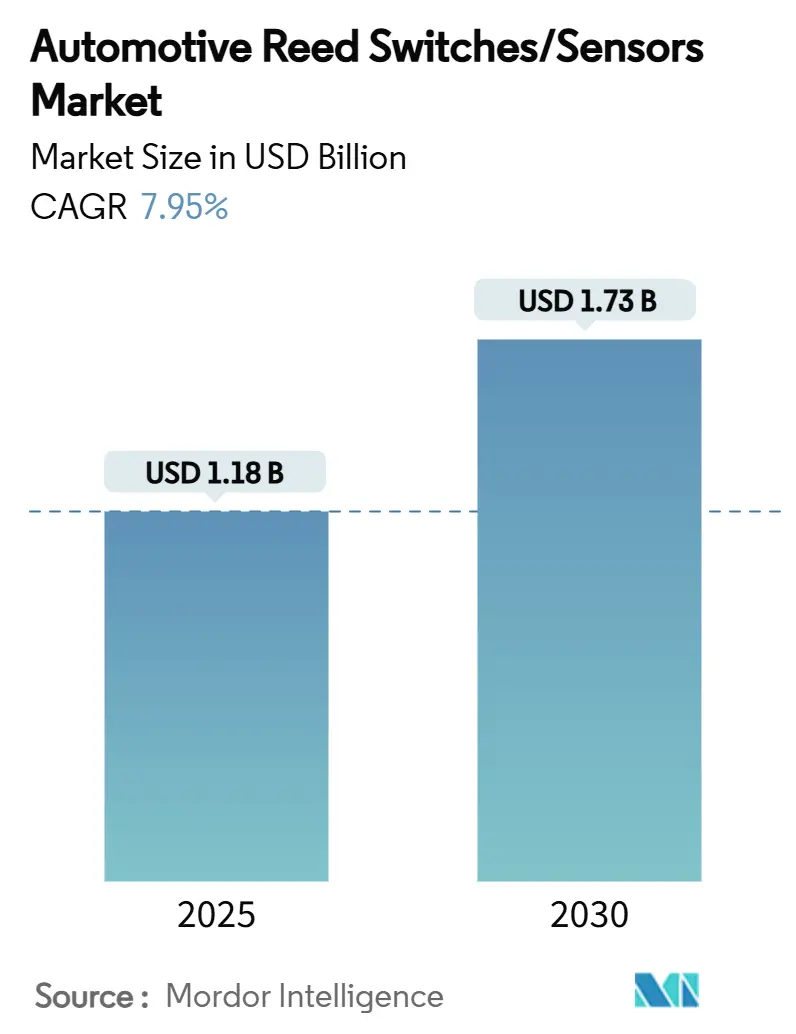

自動車用リードスイッチ/センサー市場は、2025年には11.8億米ドルと評価され、2030年までに17.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.95%です。パワートレインの急速な電動化、2024年7月に発効したEU一般安全規則II、および2029年9月までにNHTSAの自動緊急ブレーキ義務化といった要因が、自動車メーカーにすべてのプラットフォームで冗長かつフェイルセーフなスイッチングの組み込みを促しています。リードスイッチは、そのゼロスタンバイ電流とガルバニック絶縁が、ホール効果センサーやAMRセンサーの代替品よりも経済的にバッテリーのスリープおよび高電圧切断のニーズを満たすため、市場シェアを維持しています。ニッケル鉄合金の不足がサプライヤーの垂直統合を促す中でも、Standex International、Littelfuse、TE Connectivityといった主要企業は、サプライチェーンを保護し、急速に成長するアジアの競合他社に対抗するため、ハーメチックシーリングおよび合金圧延能力を強化しており、競争は激化しています。

主要なレポートのポイント

* 車両システム別: 2024年にはADASおよび安全システムが市場シェアの34.68%を占め、パワートレイン&バッテリー管理は2030年までに12.65%の最速CAGRを記録すると予測されています。

* 実装タイプ別: 表面実装パッケージが2024年に市場シェアの52.02%を占め、11.73%のCAGRで成長しています。

* 車両タイプ別: 乗用車が2024年に市場シェアの63.24%を占め、2030年までに13.46%のCAGRで拡大すると予測されています。

* 販売チャネル別: OEMが2024年に市場シェアの81.60%を占め、アフターマーケットは2030年までに11.63%のCAGRで拡大すると予測されています。

* 地域別: 欧州が2024年に市場収益の27.54%を占め、アジア太平洋地域は2030年までに11.22%のCAGRで成長すると予測されています。

世界の自動車用リードスイッチ/センサー市場のトレンドと洞察

市場の推進要因

1. EV生産の増加がバッテリー安全リードセンサーの需要を促進: 世界の電気自動車生産は急増しており、すべての高電圧バッテリーパックには、制御回路と電力回路間のスパークフリーな絶縁を保証する複数のリードスイッチが組み込まれています。ゼロスタンバイ電流特性は、駐車中の車両の航続距離を最大化し、厳しい保証目標を満たします。コンチネンタルの最新のe-モーターローター温度センサーは、より厳しい±3°Cの許容誤差への移行を示しており、これは希土類磁石の質量を減らし、モーターの総コストを削減しつつ、ガルバニック絶縁のためにハーメチックシールされたリードコアに依存しています。Taifang Technologyは、衝突による変形を検出するためにリードトリガーを使用し、ECE R100準拠を満たすバッテリーインテリジェント監視システムをすでに量産しており、EV安全基準がこれらのスイッチをデフォルトの二次保護装置として組み込んでいることを示しています。

2. より厳格なグローバルな受動安全義務: 規制当局は、高度な緊急ブレーキ、緊急車線維持、ドライバーの眠気検出に関するタイムラインを厳しくしています。2024年7月に発効したEU一般安全規則IIは、すべての新しいM1およびN1車両に、シートベルトバックルおよび乗員モジュールに冗長なステータスセンサーを統合することを義務付けており、ここではドライリード接点が信頼性の高い閉鎖検証を提供します。米国NHTSAの規則は、2029年9月までに最大90mphでの自動緊急ブレーキを義務付け、夜間性能の閾値は光学およびレーダーサブシステムに対するフェイルオペレーショナルバックアップを要求しています。これらのプログラム全体で、リードスイッチは、主要なソリッドステートチャネルが故障した場合に制御ユニットに警告する費用対効果の高い監視装置として機能します。

3. ステアバイワイヤおよびブレーキバイワイヤの冗長性への移行: 車両アーキテクチャは、機械的リンクをワイヤ制御のアクチュエーションに置き換えつつあり、ISO 26262 ASIL D要件は、2-out-of-3センサーパスを規定しています。リードスイッチは、半導体原理ではなく純粋に磁気接点で動作するため、共通モード故障を軽減し、多様性要素を満たします。ZFの2025年の大型トラック向けブレーキバイワイヤの採用は、乗用車以外の分野での受け入れの拡大を示しており、フリートオペレーターは軽量化と容易なサービス手順を重視しています。

4. スマートキーレスエントリーおよびドアラッチシステムの急速な普及: パッシブエントリーパッシブスタートプラットフォームは、生体認証チェックとNFC近接タグを組み合わせています。ドアハンドルはボディパネルと面一になり、複数のリードスイッチがラッチの移動、挟み込み防止クリアランス、機械的オーバーライドステータスを確認します。テスラの特許は、雪や汚染下で光学または容量性方式が困難な場合でも位置フィードバックを保証するために、個別のリードトリガーに依存する格納式ハンドルを強調しています。

5. OEMによるゼロスタンバイ電流コンポーネントの推進: EVに焦点を当てた地域全体で、OEMはバッテリーの寿命を延ばし、車両の効率を向上させるために、ゼロスタンバイ電流のコンポーネントを積極的に採用しています。

6. 水素燃料電池車の液面監視: 日本、韓国、EUのパイロット地域では、水素燃料電池車の普及に伴い、液面監視のためのリードスイッチの需要が高まっています。

市場の抑制要因

1. ホール効果およびAMRセンサーの価格浸食: 半導体コストはノードスケーリングとともに予測可能に低下し、ホール効果センサーサプライヤーは、信号調整とLINバス出力をより低いシステムコストでバンドルできるようになりました。AMRバリアントは、レイアウトの柔軟性を求める設計エンジニアにとって魅力的な、より高い感度と全方向検出を提供します。Allegro MicroSystemsの最近のTMR-VHTファミリーは、ISO 26262 ASIL Dの自己診断カバレッジを満たし、かつては個別の冗長性を必要とした安全ループにおける従来のリードスイッチのシェアを侵食しています。

2. 過酷なEアクスル振動におけるガラスリードの脆弱性: Eアクスルは、PWMモータードライブと回生ブレーキトルク反転から高周波パルスを生成します。これらの振動は薄壁ガラスエンベロープの応力限界を超え、スイッチがハウジングに直接取り付けられている場合の故障率を高めます。コンチネンタルの電動パワートレインセンサーロードマップは、20Gのピーク負荷を軽減するために、衝撃吸収ブラケットまたはリモートマウントハーネスを推奨しています。

3. ニッケル鉄合金のサプライチェーンリスク: 世界のサプライヤー、特に中国の加工支配により、ニッケル鉄合金の供給はリスクにさらされています。

4. 水銀湿潤リードのRoHS段階的廃止: EUおよび関連市場では、水銀湿潤リードのRoHS指令による段階的廃止が、市場に影響を与える可能性があります。

セグメント分析

* 車両システム別: ADASの優位性が安全統合を推進

ADASおよび安全モジュールは、2024年に自動車用リードスイッチ/センサー市場シェアの34.68%を占め、衝突回避機能にフェイルセーフセンサーの冗長性を含めるという規制当局の要求を強調しています。パワートレイン&バッテリー管理は、すべてのトラクションバッテリーストリングが高電圧絶縁と熱暴走封じ込めを満たすために複数のリードスイッチを必要とするため、12.65%の最速CAGRを記録しています。ボディコンフォートエレクトロニクスに関連する市場規模は安定しており、シートトラック、サンルーフ、HVACダンパー検出に対する着実な需要があります。インフォテインメントエンクロージャーは、OEMがOTAソフトウェアゲートウェイの改ざん防止アクセスを確保するにつれて、適度な量を追加しています。

* 実装タイプ別: 表面実装の効率性が採用を促進

表面実装パッケージは、2024年に自動車用リードスイッチ/センサー市場の52.02%を占め、11.73%のCAGRを示しています。これは、人件費を削減し、より高密度なPCBレイアウトを可能にする自動ピックアンドプレースラインによって推進されています。スルーホールタイプは、機械的保持が重要な高衝撃パワートレインブラケットで存続しています。ねじ込み式パネルモジュールとインラインプラグインは診断ポートに利用され、フリートオペレーターの現場交換を容易にしています。

* 車両タイプ別: 乗用車の革新が市場を牽引

乗用車は、2024年に自動車用リードスイッチ/センサー市場収益の63.24%を占め、13.46%のCAGRで拡大すると予測されています。消費者はより多くの運転支援機能を求め、高級ブランドはアクティブドア、アクティブサスペンション、ゾーンネットワークセンサーなど、すべてリードスイッチを組み込んだ車両を投入しています。小型商用バンはこれらの電子機器を急速に継承していますが、大型トラックは総所有コストが仕様の優先順位を支配するため、安全ループの統合はより遅いペースで進んでいます。

* 販売チャネル別: OEMの優位性とアフターマーケットの成長

OEM契約は、2024年に自動車用リードスイッチ/センサー市場規模の81.60%を供給しました。これは、自動車メーカーがPPAPトレーサビリティと品質コンプライアンスを確保するためにセンサーを直接調達するためです。しかし、アフターマーケットは11.63%のCAGRで拡大しています。これは、電子機器密度の増加により、ラッチやバッテリーの切断の故障が車両を動かせなくする可能性があるためです。

地理的分析

* 欧州: 2024年には自動車用リードスイッチ/センサー市場収益の27.54%を維持しました。これは、冗長なセンシングと改ざん防止診断を義務付ける厳しい安全および排出ガス指令に支えられています。ドイツは統合の深さでリードしており、フランスとイタリアは車両あたりのリードノードを増やすバッテリー電気プログラムを加速しています。

* アジア太平洋地域: 11.22%のCAGRで最も急速に成長している地域です。中国のEV生産における優位性がバッテリーパックスイッチの膨大な量を推進しています。日本はセンサー技術の強国であり続け、48Vアーキテクチャに最適化されたコンパクトなリードバリアントを定期的に発表しています。

* 北米: NHTSAのブレーキ義務化と、特定の輸入品に対する25%の関税による部品供給の国内回帰の影響を受け、堅調な拡大を示しています。カナダとメキシコは地域製造を統合し、米国OEM仕様に合わせたリードパッケージの費用対効果の高い組み立てを提供しています。

競争環境

市場は依然として中程度に細分化されていますが、トップサプライヤーが接触合金加工とハーメチックシーリングラインの垂直管理を確保するにつれて、統合が進んでいます。Standex Internationalは、カスタムアセンブリ自動化を活用して、特注のSPDT部品のリードタイムを短縮しています。Littelfuseは、リード、ホール、および電力ヒューズリンクを単一モジュールにバンドルするハイブリッドセンサーポートフォリオを拡大し、OEMに簡素化された調達ルートを提供しています。TE Connectivityは、社内のニッケル鉄合金圧延工場に投資し、外部金属市場への露出を減らしています。

中国や台湾からのアジアの新規参入企業は、ドア開閉や液面レベルのニッチ市場でコモディティSPSTの量をターゲットにしており、価格を圧迫しています。Sensata Technologiesは、リードフェイルセーフスイッチとMEMS圧力センサーをバッテリー切断ユニットに結合することで、システムインテグレーターとしての地位を確立し、OEMの機能安全ロードマップと連携しています。水素燃料電池アプリケーションは、Marquardtのエポキシシール設計が早期のリーダーシップを確立しているホワイトスペースとして浮上しています。全体として、競争は、EVの採用とともに自動車用リードスイッチ市場が成熟するにつれて、特殊なパッケージング、振動耐性、および適合する接触めっきに集中しています。

自動車用リードスイッチ/センサー業界の主要企業

* Standex International Corp.

* TE Connectivity Ltd

* ZF Friedrichshafen AG

* Littelfuse Inc.

* Continental AG

最近の業界動向

* 2025年4月: Sensata Technologiesは、1ミリ秒未満で高電圧切断を行うように設計された画期的なSTPS500シリーズPyroFuseを発表しました。この最先端技術は、自動車のバッテリー安全性を強化し、電気自動車およびハイブリッド車に不可欠な保護を提供します。

* 2025年4月: TDKは、コンパクトなアクチュエーターモジュールにおける従来のリード接点を置き換えることを目的とした、費用対効果の高いホール効果2D位置センサーの新ラインを発表しました。これらの最先端センサーは、精度と寿命が向上し、今日の省スペースを優先するアプリケーションに完全に適合しています。

* 2025年1月: ZFは、大型トラック向けに調整された最先端のブレーキバイワイヤシステムを供給する主要契約を獲得しました。このマイルストーンは、商用車における高度な冗長スイッチングソリューションに対する需要の高まりを強調し、大型輸送における安全性と信頼性への業界の重視を浮き彫りにしています。

* 2025年1月: Honeywellは、電気自動車のバッテリーパックにおける熱暴走事象の検出を強化することを目的とした、先駆的なバッテリー安全電解質センサーを発表しました。この最先端センサーは、電解質の状態を監視する上で極めて重要であり、電気自動車の安全性と信頼性を向上させます。

このレポートは、世界の車載用リードスイッチ/センサー市場に関する詳細な分析を提供しています。リードスイッチは、磁界によって作動する電気スイッチであり、気密性のガラス管内に封入された強磁性金属製のリード接点から構成されています。通常は開いており、磁石を近づけることで作動(閉じる)します。車載システムでは、低プロファイルで消費電力がゼロであるという特性から、スピードメーター、パワーウィンドウ操作、インフォテインメント、車載ナビゲーションシステム、サイドミラー・バックミラー、クルーズコントロール、パワーステアリング、ドアロック作動など、多岐にわたる用途で信頼性と安全性の確保に貢献しています。

本市場は、車両システム別、取り付けタイプ別、車両タイプ別、販売チャネル別、および地域別に詳細にセグメント化され、分析されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)生産の増加に伴うバッテリー安全用リードセンサーの需要拡大が挙げられます。また、国連規則R152などの受動安全に関する世界的な規制強化、ステアバイワイヤおよびブレーキバイワイヤの冗長ループへの移行、スマートキーレスエントリーおよびドアラッチシステムの急速な普及も重要なドライバーです。さらに、OEMによるゼロスタンバイ電流部品への要求や、水素燃料電池車の液面監視用途も市場を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。ホール効果センサーやAMRセンサーとの価格競争激化、過酷なEアクスルの振動環境におけるガラス製リードの脆弱性、ニッケル鉄合金のサプライチェーンリスクが挙げられます。また、水銀湿潤型リードスイッチのRoHS指令による段階的廃止も、今後の課題として注目されています。

市場規模の予測では、世界の車載用リードスイッチ市場は2025年に11.8億米ドルに達し、2030年には17.3億米ドルに成長すると見込まれています。

車両システム別では、ADAS(先進運転支援システム)および安全システムが34.68%と最大のシェアを占めており、衝突回避機能の統合に関する規制の重視が反映されています。取り付けタイプ別では、表面実装型リードスイッチが年平均成長率(CAGR)11.73%で最も急速に成長しており、自動組み立てラインへの適合性やコンパクトなECU内の省スペース要件がその要因です。地域別では、アジア太平洋地域がCAGR 11.22%で最も成長が速い市場であり、中国のEV生産の急速な拡大と日本のセンサー革新イニシアチブがその成長を牽引しています。

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、およびStandex International Corp.、Littelfuse Inc.、TE Connectivity Ltd.、Omron Corporationなど多数の主要企業のプロファイルが詳細に記述されています。これらの分析を通じて、市場の競争環境と将来の機会、未開拓のニーズが評価されており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV生産の増加がバッテリー安全リードセンサーの需要を押し上げる

- 4.2.2 より厳格な世界的な受動安全義務(例:UN R152)

- 4.2.3 ステアバイワイヤおよびブレーキバイワイヤ冗長ループへの移行

- 4.2.4 スマートキーレスエントリーおよびドアラッチシステムの急速な普及

- 4.2.5 OEMによるゼロ待機電流コンポーネントへの推進(水面下)

- 4.2.6 水素燃料電池車の液面監視(水面下)

- 4.3 市場の阻害要因

- 4.3.1 ホール効果センサーおよびAMRセンサーの価格下落

- 4.3.2 過酷なeアクスル振動におけるガラスリードの脆弱性

- 4.3.3 ニッケル鉄合金のサプライチェーンリスク(水面下)

- 4.3.4 今後のRoHSによる水銀湿潤リードの段階的廃止(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 車両システム別

- 5.1.1 パワートレイン&バッテリー管理

- 5.1.2 ADAS&安全システム

- 5.1.3 ボディ&快適性電子機器

- 5.1.4 インフォテインメント&コネクティビティ

- 5.1.5 HVAC&熱管理

- 5.1.6 その他

- 5.2 取り付けタイプ別

- 5.2.1 表面実装

- 5.2.2 スルーホール

- 5.2.3 ねじ込み式/パネル式

- 5.2.4 インライン/プラグイン

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型&大型商用車

- 5.3.4 二輪車&三輪車

- 5.3.5 オフハイウェイ&特殊車両

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 ベトナム

- 5.5.4.7 フィリピン

- 5.5.4.8 オーストラリア

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Standex International Corp.

- 6.4.2 Littelfuse Inc.

- 6.4.3 TE Connectivity Ltd.

- 6.4.4 Coto Technology Inc.

- 6.4.5 日本アレフ株式会社

- 6.4.6 ZF Friedrichshafen AG

- 6.4.7 Continental AG

- 6.4.8 オムロン株式会社

- 6.4.9 Honeywell International Inc.

- 6.4.10 Infineon Technologies AG

- 6.4.11 沖電気工業株式会社

- 6.4.12 Pickering Electronics Ltd.

- 6.4.13 Comus International

- 6.4.14 Reed Relays & Electronics India Ltd.

- 6.4.15 Magnet-Schultz GmbH

- 6.4.16 Sensata Technologies Inc.

- 6.4.17 Hamlin Electronics Inc. (ブランド)

- 6.4.18 Melexis NV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載リードスイッチ・センサーは、自動車の様々なシステムにおいて、位置検出、液面レベル検出、近接検出などの基本的な物理的状態を検知するために広く利用されている重要な電子部品です。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しく解説いたします。

まず、定義についてです。リードスイッチは、ガラス管内に封入された2つの強磁性体のリード(接点)から構成される、磁気によって作動する電気スイッチです。外部から磁界が近づくと、リードが磁化されて互いに引き合い、接触して回路を閉じたり開いたりします。このリードスイッチを核として、特定の物理量を検出するための磁石やハウジング、配線などを組み合わせたものがリードスイッチ・センサーです。車載用途においては、振動、温度変化、電磁ノイズといった過酷な環境下での高い信頼性と耐久性が求められます。リードスイッチ自体は受動部品であり、磁界の有無によって機械的に接点が切り替わるため、非常にシンプルな構造でありながら、その堅牢性と低消費電力性から自動車分野で重宝されています。

次に、種類についてです。リードスイッチ・センサーは、その動作原理や構成によっていくつかの種類に分類されます。基本的なリードスイッチには、磁界が近づくと接点が閉じる「ノーマリーオープン(NO)」型、磁界が近づくと接点が開く「ノーマリークローズ(NC)」型、そして磁界の有無で接点が切り替わる「切り替え(SPDT)」型があります。センサーとしての構成では、液面レベル検出に用いられる「フロート式」が代表的です。これは、磁石を内蔵したフロート(浮き)が液面の上下に伴って移動し、その磁界の変化を固定されたリードスイッチが検知するものです。また、ドアの開閉やシートベルトの装着状態などを検出する「近接式」センサーも広く用いられています。これらは、対象物に取り付けられた磁石がセンサーに近づくことでリードスイッチが作動する仕組みです。さらに、特定の検出範囲を限定するために磁気シールドを施したタイプや、複数のリードスイッチを組み合わせて多段階の検出を可能にしたタイプ、あるいは抵抗器やコンデンサと一体化させて信号処理を容易にしたインテグレーテッドタイプなども存在します。

用途についてです。車載リードスイッチ・センサーは、自動車の安全性、快適性、利便性に関わる多岐にわたるシステムで活用されています。最も一般的な用途の一つは、各種液面レベルの検出です。例えば、燃料タンク内の残量警告、ウォッシャー液タンクの液量不足警告、ブレーキフルードタンクの液量低下警告、冷却水タンクの液量監視などにフロート式リードスイッチ・センサーが使用されています。これらのセンサーは、液面の変化を正確かつ確実に検知し、ドライバーに適切な情報を提供することで、車両の安全な運行をサポートします。また、位置検出センサーとしても広く利用されています。具体的には、ドアの開閉状態を検知して室内灯の点灯や警告表示を行うシステム、シートベルトの装着状態を検知して警告音を発するシステム、ボンネットやトランクの開閉状態を監視するセキュリティシステムなどに採用されています。さらに、ギアポジションの検出や、HVAC(暖房・換気・空調)システムのダンパー位置検出など、より複雑な機構の一部としても組み込まれることがあります。電気自動車(EV)やハイブリッド車(HEV)においては、充電ポートの蓋の開閉検出や、バッテリーパック内の特定の状態監視など、新たな用途も生まれています。

関連技術についてです。リードスイッチ・センサーの他にも、自動車には様々な原理に基づくセンサーが搭載されており、それぞれが特定の用途や性能要件に応じて使い分けられています。代表的な関連技術としては、ホール効果センサー、磁気抵抗センサー(AMR/GMR/TMR)、光学センサー、MEMSセンサー、超音波センサー、静電容量センサーなどが挙げられます。ホール効果センサーは、半導体に電流を流した状態で磁界が加わると電圧が発生する現象を利用したもので、リードスイッチに比べて機械的摩耗がなく、高速なスイッチングが可能で、小型化しやすいという特徴があります。しかし、動作には電源が必要であり、電磁ノイズの影響を受けやすいという側面もあります。磁気抵抗センサーは、磁界によって電気抵抗が変化する現象を利用し、高感度で精密な角度や回転速度の検出に適していますが、リードスイッチよりも複雑な回路が必要です。光学センサーは光の遮断や反射を利用するため、非接触で高精度な位置検出が可能ですが、汚れや光の影響を受けやすい場合があります。MEMS(微小電気機械システム)センサーは、半導体製造技術を応用して微細な機械構造と電子回路を一体化したもので、加速度センサーやジャイロセンサーなど、多機能かつ小型のセンサーとして広範な用途で利用されています。リードスイッチ・センサーは、これらの先進的なセンサーと比較して、スイッチング速度や検出精度において劣る面もありますが、そのシンプルな構造ゆえの圧倒的な信頼性、低消費電力性、そしてコスト効率の高さから、基本的なオン/オフ検出や液面レベル検出といった用途においては依然として強力な選択肢であり続けています。特に、電源供給が難しい場所や、高い耐環境性が求められる場所での優位性は揺るぎません。

市場背景についてです。自動車産業におけるリードスイッチ・センサーの市場は、その堅実な性能とコスト効率の高さから安定した需要を維持しています。自動車の電子化が加速し、安全性、快適性、環境性能の向上が求められる中で、車両に搭載されるセンサーの数は年々増加しています。リードスイッチ・センサーは、その中でも特に、高信頼性、低消費電力、耐環境性、そしてコスト競争力といった点で独自の強みを持っています。密閉構造であるため、塵埃、水分、腐食性ガスなどから内部の接点が保護され、長期間にわたる安定した動作が可能です。また、受動部品であるため、待機時の消費電力が非常に低いことも、バッテリー駆動のEV/HEVにおいて重要な利点となります。これらの特性は、自動車の厳しい品質基準や長寿命化の要求に応える上で不可欠です。一方で、市場にはホール効果センサーなどのソリッドステート(半導体)センサーとの競合も存在します。ソリッドステートセンサーは、機械的摩耗がなく、高速スイッチングが可能で、小型化やデジタル出力への対応が容易という利点がありますが、一般的にリードスイッチよりも高価であり、電源供給が必要で、電磁ノイズの影響を受けやすいという課題もあります。そのため、リードスイッチ・センサーは、その特性が最も活かされる用途、すなわちシンプルなオン/オフ検出や液面レベル検出といった分野で、今後も重要な役割を担い続けると見られています。

最後に、将来展望についてです。車載リードスイッチ・センサーは、今後も自動車の進化とともにその役割を変化させながら、重要な部品であり続けるでしょう。将来の展望としては、まず「小型化・高感度化」が挙げられます。車両内の限られたスペースに多くのセンサーを搭載するためには、さらなる小型化が不可欠です。また、より微細な変化を検出するための高感度化も進むでしょう。次に、「高耐久性・高信頼性の追求」です。自動車の長寿命化や自動運転技術の進化に伴い、センサーにはこれまで以上の耐久性と信頼性が求められます。新素材の採用や製造プロセスの改善により、さらなる品質向上が図られると予想されます。さらに、「スマート化・統合化」の動きも進む可能性があります。リードスイッチ自体はシンプルな部品ですが、周辺回路と組み合わせることで、自己診断機能やネットワーク接続機能を持たせた「スマートセンサー」としての進化が考えられます。これにより、より高度な車両管理システムへの統合が容易になります。電気自動車(EV)やハイブリッド車(HEV)の普及は、リードスイッチ・センサーにとって新たな応用分野を切り開くでしょう。例えば、バッテリー管理システムにおける特定の状態監視や、充電インフラとの連携など、EV特有のニーズに対応したセンサーの開発が進む可能性があります。自動運転技術の進化は、車両のあらゆる部分の状態を正確に把握することを要求するため、リードスイッチ・センサーのような基本的な物理量検出の重要性は変わらないでしょう。コスト競争力を維持しつつ、これらの技術的進化と市場の要求に応えていくことが、車載リードスイッチ・センサーの持続的な発展の鍵となります。