詰め替え・再利用可能パッケージ市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

詰め替え・再利用可能な包装市場レポートは、材料(プラスチック、紙・板紙など)、製品(ボトル・容器、パレット・クレート、IBC、ドラム・バレルなど)、エンドユーザー産業(食品・飲料、化粧品・パーソナルケア、家庭用ケア、化学品・石油化学、建設など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リフィル・再利用可能包装市場の概要(2026年~2031年予測)

本レポートは、リフィル・再利用可能包装市場について、素材、製品、最終用途産業、地域別に分析し、2026年から2031年までの成長トレンドと予測を米ドル建てで提供しています。

市場概要

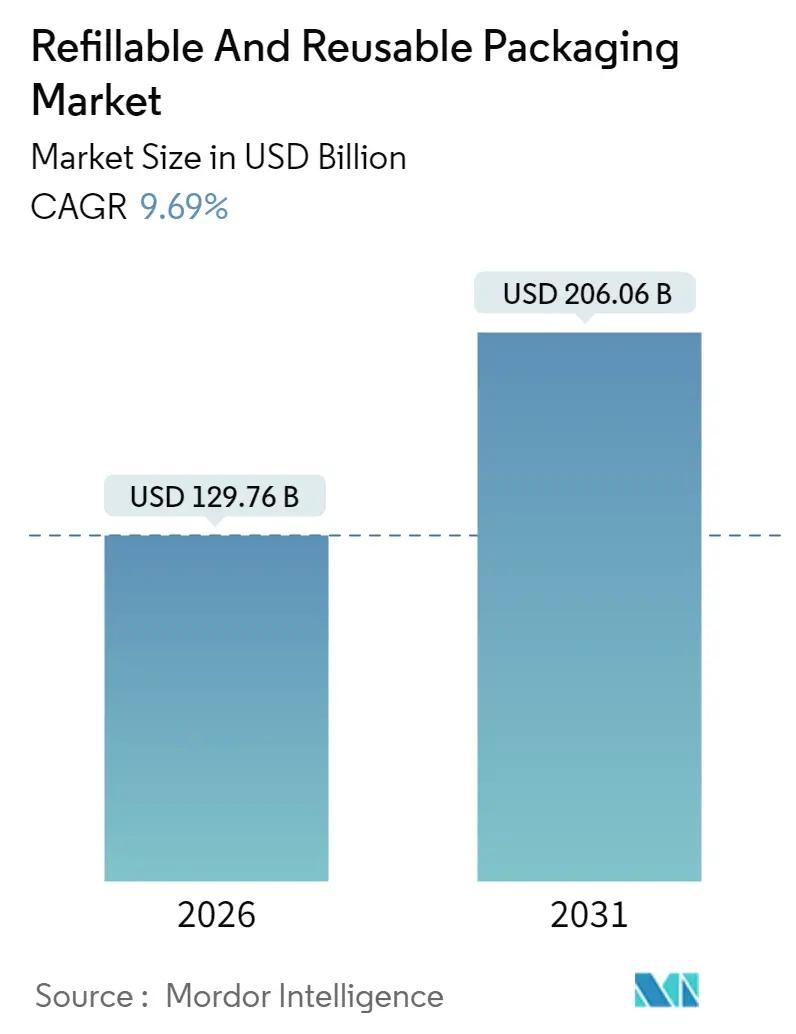

リフィル・再利用可能包装市場は、2025年の1,183億米ドルから、2026年には1,297.6億米ドルに成長し、2031年までには2,060.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は9.69%と見込まれています。特にアジア太平洋地域が最も急速に成長する市場であり、2026年から2031年にかけて10.55%のCAGRを記録すると予測されています。一方、2025年時点ではヨーロッパが市場最大のシェア(34.08%)を占めています。市場の集中度は低いとされています。

市場分析と主要な推進要因

リフィル・再利用可能包装市場は、循環経済規制、サプライチェーンにおけるコスト圧力、消費者の持続可能性への志向が先進国と新興国で一致していることから、急速に拡大しています。ヨーロッパにおける法的な確実性、中国におけるグリーン配送の義務化、洗浄・追跡ソリューションにおける技術革新が、インフラのギャップが残る中でも導入を加速させています。企業は、再利用可能な資産を物流コストの削減、原材料価格変動リスクの低減、ブランド価値の向上に活用しており、投資家は測定可能な廃棄物削減を達成する企業に有利な資金を提供しています。競争活動は、IoTセンサー、予測分析、ターンキー洗浄サービスの組み込みに焦点を当て、資産利用率とコンプライアンス報告の最大化を目指しています。

主要なレポートのポイント

* 素材別: 2025年にはプラスチックが市場シェアの48.85%を占め、主導的な地位を確立しました。

* 製品別: パレットおよびクレートのセグメントは、2026年から2031年にかけて12.48%のCAGRで最も高い成長が予測されています。

* 最終用途産業別: 2025年には食品・飲料セグメントが市場規模の39.72%を占めました。

* 地域別: アジア太平洋地域は、2026年から2031年にかけて10.55%のCAGRで最も急速に成長すると見込まれています。

市場のトレンドと洞察:推進要因

1. 循環経済指令への法的推進:

拡大生産者責任(EPR)政策により、企業は製品のライフサイクル終了コストを内部化することが求められています。欧州連合は、2025年までに65%の材料リサイクル、2030年までに輸送用包装の90%再利用を義務付けています。中国の宅配便規制は、都市内小包の再利用可能包装率95%を物流業者に義務付けており、これにより120億米ドルの再利用可能コンテナ市場が生まれています。これらの規制は、廃棄物処理費用や炭素価格の上昇に伴い、再利用可能な包装形式への移行を促しています。

2. クローズドループサプライチェーンによるコスト削減:

再利用可能な資産は、運賃、労働時間、償却費を削減することが運用データで確認されています。CHEPの自動車プログラムでは、トラックの利用率が95%に向上し、積載時間が75%短縮され、ティア1サプライヤーは年間230万米ドルを節約しました。CEVA Logisticsは、IoT追跡型ボックスを使い捨てカートンの代わりに導入することで、排出量を60%削減し、迅速な投資回収を実現したと報告しています。

3. 持続可能なブランドに対する消費者の選好:

Berry GlobalがAbel & Cole向けに開発した16回再利用可能な牛乳瓶は、顧客維持率を35%向上させ、15%の価格プレミアムを支えました。高級化粧品では、消費者がスタイリッシュなリフィル可能パッケージに対して12~18%の価格上乗せを受け入れるなど、リフィルスキームが顧客ロイヤルティを強化する効果を示しています。

4. IoT対応の「リフィル・オン・ザ・ゴー」小売の台頭:

Schoeller AllibertのSmartLinkセンサーは、資産損失を40%削減し、予測分析ダッシュボードにデータを提供します。Wiliotのバッテリー不要タグは補充を自動化し、無人リフィルステーションを可能にして人件費を削減します。

市場の阻害要因

1. 高い逆物流コスト:

特にルート密度が低い地域では、回収ネットワークの取り扱い費用が往路の3倍になることがあります。コールドチェーンの回収はさらにコストを押し上げ、一部のブランドは再利用プログラムを高頻度な都市部に限定しています。

2. 食品接触再利用基準の曖昧さ:

FDAの2024年食品衛生規範はリフィルに関するガイダンスを示していますが、詳細な微生物プロトコルが不足しており、責任のギャップが生じています。EUの新しい再生プラスチック規制は、高価な除染検証を要求しています。

3. 熱帯地域における微生物汚染リスク:

アジア太平洋、ラテンアメリカ、アフリカなどの高湿度地域では、微生物汚染のリスクが高まります。

セグメント分析

* 素材別:

プラスチックは2025年に48.85%の市場シェアを占め、ポリプロピレンやポリエチレン製の容器が、高いサイクル数に耐え、自動化システムと連携できることから主導的な地位を維持しています。軽量設計は輸送排出量と総コストを削減します。ガラスは重量があるものの、高級飲料やスキンケア製品で純粋さとプレミアムな質感が重視されるため、12.18%のCAGRを記録しています。金属ドラムやトートは耐久性が重視される化学品分野で、紙ベースの段ボールは自動車部品の輸送など特殊な用途で利用されています。食品接触再生プラスチックに対する持続可能性の監視が強化されるにつれて、一部のブランドはガラスや金属に移行する可能性がありますが、IoTタグを組み込んだ先進的なポリマーは、高頻度利用ループにおけるプラスチックの役割を確固たるものにしています。

* 製品別:

ボトルと容器は、確立された飲料回収スキームや家庭でのリフィルモデルにより、信頼性の高い回転頻度を実現し、2025年に27.65%の市場規模を占めました。ヨーロッパやラテンアメリカのプールネットワークでは、破損や損失が3%未満に抑えられ、資産価値が維持されています。パレットとクレートは、サプライチェーンのデジタル化の恩恵を受け、12.48%のCAGRで成長しています。最適化されたフットプリントにより、トレーラーの積載率が78%から98%に向上し、輸送あたりの排出量と労働力を削減しています。中間バルクコンテナ(IBC)は、規制要件が厳格化する医薬品や特殊化学品分野で高い需要があります。センサー統合により、受動的な包装がデータ豊富な資産へと変化し、Schoeller Allibertのコネクテッドパレットフリートは在庫バッファを最大40%削減しています。

* 最終用途産業別:

食品・飲料は、既存のボトル回収インフラや週に数回回転する樽のプールを活用し、2025年にリフィル・再利用可能包装市場の39.72%を占めました。北米とヨーロッパで保留中の食品廃棄物指令は、このセグメントの勢いをさらに強化しています。化粧品・パーソナルケアは、10.98%のCAGRで最も急速に成長している最終用途産業です。高級ブランドは、エレガントなリフィルカプセルを主力製品ラインに導入し、プラスチック使用量を70%削減しながらも、店頭での魅力を維持しています。家庭用ケア製品は、濃縮洗剤を再利用可能なカートリッジで出荷することで恩恵を受けており、化学品・石油化学品は、50回以上の使用サイクルに耐える頑丈なスチール製IBCを展開しています。自動車産業(その他の産業に分類)では、ステアリングホイールやダッシュボードに再利用可能なクレートを指定するケースが増え、使い捨て段ボールの費用を最大30%削減しています。医薬品分野での採用はまだニッチですが、厳格な検証プロトコルにより高価格が設定され、収益性の高い市場となっています。

地域分析

* ヨーロッパ:

2025年にはリフィル・再利用可能包装市場の34.08%を占め、数十年にわたる政策とインフラ投資を反映しています。EUの2030年までの輸送用包装90%再利用義務は、企業の長期予算の基盤となっています。ドイツのプールアライアンスはクレートの回転時間を2.4日に短縮し、フランスは高級ブランドと提携してハイエンドのガラスリフィルシステムを試験的に導入しています。英国は、国内の循環性を強化するため、柔軟なプラスチックリサイクル能力に5,000万米ドルを投入しています。

* アジア太平洋:

2031年までに10.55%のCAGRで最も高い成長を牽引しています。中国の都市内小包95%再利用規則は、ラストマイル配送に適した折りたたみ式トートバッグに120億米ドルの市場を生み出しています。日本は電子機器に生産者責任費用を拡大し、再利用可能な輸送用包装を促進しており、インドの製造業の拡大は再利用可能な自動車用ラックの需要を高めています。韓国は、クリーンルームコンテナプールにIoTタグとブロックチェーン追跡を統合し、東南アジアは地域洗浄施設への海外投資を受け入れています。

* 北米:

企業の気候変動への誓約と州レベルの拡大生産者責任法に牽引され、着実な進展を見せています。Dispatch Goodsは、レストランの容器共有を通じて3,350億米ドルの包装廃棄物問題の一部に取り組むためにベンチャー資金を調達しました。カナダは資源産業でリフィルパイロットを推進し、メキシコは100年前から続くガラス瓶の循環システムをアプリベースの回収システムに拡大しています。

* ラテンアメリカ、中東・アフリカ:

ラテンアメリカでは、ブラジルとメキシコで飲料クレートの伝統と都市部の環境意識の高まりを背景に、新たな展開が見られます。中東とアフリカはまだ初期段階ですが、小売業者がクローズドループのウォータージャグフリートを試験的に導入するなど、関心を集めています。

競争環境

リフィル・再利用可能包装市場は、中程度の集中度を維持しています。Schoeller Allibert、IFCO Systems、Greifといった主要企業は、グローバルな洗浄施設、資産プール、デジタル化されたダッシュボードを駆使し、顧客の在庫と損失を削減しています。SmartLinkテレメトリーはコンテナ損失を40%削減し、Scope 3の炭素報告をサポートすることで、サービスプレミアムを可能にしています。IFCOは年間19億件の農産物出荷を処理し、比類のないルート密度を誇り、Greifのバリアコーティングされた紙器は、その多素材ツールキットを広げています。

Vytal GlobalはQRコード付きフードサービスボウルの拡大のために1,420万ユーロを確保し、RePackのoceansixへの売却は、eコマースループにおける統合の勢いを示しています。医薬品の再利用は、滅菌コンプライアンスが小規模参入を阻むため、未開拓の分野となっています。地域専門業者は、密度と文化的習慣がボトル回収に有利な場所で成功を収めており、テクノロジーベンダーはサブスクリプションダッシュボードを通じてセンサーデータを収益化しています。

規模の経済は、資産調達、洗浄処理能力、逆物流密度を中心に展開されます。デジタルツイン、予測メンテナンス、ESG報告を統合できるリーダー企業は、成長するリフィル・再利用可能包装市場のより大きな部分を獲得する位置にいます。

主要企業

* International Paper

* Schoeller Allibert Services BV

* Nefab Group

* IPL Inc.

* Vetropack Holding Ltd.

最近の業界動向

* 2025年3月: AmcorとBerry Globalは全株式合併を進め、3年目までに6億5,000万米ドルの相乗効果を目指しています。

* 2025年3月: Greifはコスト圧力に対応し、無塗工再生紙板の価格をショートトンあたり50~70米ドル引き上げました。

* 2025年1月: Berry Globalは、再利用可能なフードサービスライン向けに北米のポリプロピレン熱成形能力を拡大するため、1億1,000万米ドルを投資しました。

* 2024年11月: Greifは食品包装用途向けにリサイクル可能なバリアコーティング紙板を導入しました。

* 2024年10月: Berry Globalは、縁石回収規則に対応するため、英国の柔軟なプラスチックリサイクル複合施設に投資しました。

本レポートは、グローバルなリフィル可能・再利用可能パッケージング市場に関する詳細な分析を提供しています。複数回の使用が可能で、ベンダーと顧客間で地域、国内、国際的に商品を輸送するために利用されるパッケージングに焦点を当てています。

市場規模と成長予測に関して、本市場は2026年に1,297.6億米ドルの価値があり、2031年までに2,060.6億米ドルに達すると予測されており、堅調な成長を示しています。再利用可能なフォーマットの需要を牽引する主要な素材はプラスチックであり、その耐久性と自動ハンドリングシステムとの互換性により、48.85%の市場シェアを占めています。地域別では、アジア太平洋地域が最も急速に成長しており、中国における都市内小包の95%再利用義務化に牽引され、10.55%の年平均成長率(CAGR)で進展しています。製品別では、パレットとクレートが勢いを増しています。これはサプライチェーンのデジタル化が需要を押し上げているためで、最適化されたクレートはトレーラーの利用率を78%から98%に向上させ、排出量を削減する効果があります。

市場の成長を促進する主要な要因としては、循環型経済への立法的な推進、クローズドループサプライチェーンによるコスト削減、持続可能なブランドに対する消費者の嗜好の高まりが挙げられます。さらに、IoTを活用した「リフィル・オン・ザ・ゴー」小売の出現、ESG(環境・社会・ガバナンス)に連動したゼロウェイスト企業金融、そしてポリマーからポリマーへの洗浄技術の画期的な進歩も重要なドライバーとなっています。一方で、市場の成長を抑制する要因も存在します。高いリバースロジスティクス費用、食品接触再利用基準の曖昧さ、熱帯地域における微生物汚染のリスク、そして断片化された追跡・追跡データプロトコルなどが挙げられます。

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分けて詳細な市場規模と成長予測を提供しています。

* 素材別:プラスチック、紙・板紙、金属、ガラス。

* 製品別:ボトル・容器、パレット・クレート、中間バルクコンテナ(IBCs)、ドラム・バレル、箱・カートン、缶・ペール、その他製品(チューブ、パウチ、バッグ・袋など)。

* エンドユーザー産業別:食品・飲料、化粧品・パーソナルケア、家庭用ケア、化学品・石油化学、建設、輸送・運送、その他エンドユーザー産業(自動車、医薬品など)。

* 地域別:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他。最終レポートではオーストラリアとニュージーランドも含まれます)、中東・アフリカ(中東、アフリカ)。

市場の全体像を把握するため、業界サプライチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)も詳細に検討されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。また、Schoeller Allibert Services BV、International Paper、Nefab Group、IPL Inc.、Vetropack Holding Ltd、Mondi PLC、Greif Inc.、IFCO Systems、Smurfit WestRock、GWP Group、Orbis Corporation、Petainer Ltd、Refillism、Amcor PLC、Bormioli Luigi Corporation、Jiangmen UA Packaging Co. Ltd、Loop Industries Inc.、RePack Oy、EcoEnclose LLCなど、主要な19社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

最後に、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価が行われ、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 循環型経済義務化に向けた法整備の推進

- 4.2.2 クローズドループサプライチェーンによるコスト削減

- 4.2.3 持続可能なブランドに対する消費者の嗜好

- 4.2.4 IoTを活用した外出先での詰め替え小売の台頭

- 4.2.5 ESG連動型ゼロウェイスト企業金融

- 4.2.6 ポリマーからポリマーへの洗浄技術のブレークスルー

- 4.3 市場の阻害要因

- 4.3.1 高いリバースロジスティクスコスト

- 4.3.2 食品接触再利用基準の曖昧さ

- 4.3.3 熱帯地域における微生物汚染リスク

- 4.3.4 断片化された追跡・追跡データプロトコル

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 紙および板紙

- 5.1.3 金属

- 5.1.4 ガラス

- 5.2 製品別

- 5.2.1 ボトルおよび容器

- 5.2.2 パレットおよびクレート

- 5.2.3 中間バルクコンテナ (IBC)

- 5.2.4 ドラム缶およびバレル

- 5.2.5 箱およびカートン

- 5.2.6 缶およびペール缶

- 5.2.7 その他の製品(チューブ、パウチ、袋、麻袋など)

- 5.3 エンドユーザー産業別

- 5.3.1 食品および飲料

- 5.3.2 化粧品およびパーソナルケア

- 5.3.3 家庭用品

- 5.3.4 化学品および石油化学品

- 5.3.5 建築および建設

- 5.3.6 輸送および運送

- 5.3.7 その他のエンドユーザー産業(自動車、医薬品など)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Schoeller Allibert Services BV

- 6.4.2 International Paper

- 6.4.3 Nefab Group

- 6.4.4 IPL Inc.

- 6.4.5 Vetropack Holding Ltd

- 6.4.6 Mondi PLC

- 6.4.7 Greif Inc.

- 6.4.8 IFCO Systems

- 6.4.9 Smurfit WestRock

- 6.4.10 GWP Group

- 6.4.11 Orbis Corporation

- 6.4.12 Petainer Ltd

- 6.4.13 Refillism

- 6.4.14 Amcor PLC

- 6.4.15 Bormioli Luigi Corporation

- 6.4.16 Jiangmen UA Packaging Co. Ltd

- 6.4.17 Loop Industries Inc.

- 6.4.18 RePack Oy

- 6.4.19 EcoEnclose LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「詰め替え・再利用可能パッケージ」とは、製品を使い切った後に容器を廃棄せず、中身だけを補充したり、容器自体を回収・洗浄して繰り返し使用したりすることを目的としたパッケージング形態の総称でございます。これは、使い捨てプラスチックの削減、資源の有効活用、そして持続可能な社会の実現に向けた重要な取り組みとして、近年世界中で注目を集めております。

まず、その定義について詳しくご説明いたします。詰め替えパッケージは、主にシャンプーや洗剤、食品などの日用品において、一度購入した耐久性のある本体容器に、中身だけが入った簡易なパッケージ(パウチなど)から補充する方式を指します。これにより、本体容器の製造に必要な資源やエネルギーの消費を抑え、廃棄物の量を大幅に削減することが可能となります。一方、再利用可能パッケージは、容器そのものを消費者が店舗に返却したり、回収システムを通じてメーカーや小売業者が回収したりし、洗浄・殺菌処理を施した上で再び製品を充填して流通させる方式でございます。牛乳瓶やビール瓶のリターナブル容器がその代表例であり、近年では食品や化粧品、洗剤など、より幅広い製品分野での導入が進められております。両者はアプローチは異なりますが、共通して使い捨て文化からの脱却と循環型経済への移行を目指すものでございます。

次に、その種類についてでございます。詰め替えパッケージの主な形態としては、柔軟性のあるプラスチック製パウチが最も一般的で、シャンプー、コンディショナー、ボディソープ、食器用洗剤、洗濯用洗剤など、液状製品に広く用いられております。また、一部の食品では、紙パックやスタンドパウチが採用されることもございます。これらの詰め替え用パッケージは、本体容器に比べて使用するプラスチック量が少なく、輸送時の軽量化にも貢献いたします。再利用可能パッケージには、ガラス瓶やプラスチック製の耐久性のある容器が用いられます。例えば、飲料業界では古くからリターナブル瓶が利用されており、近年では、デポジット制度を導入して消費者に容器の返却を促すシステムも普及しつつございます。さらに、特定のブランドや小売店が提供する専用の耐久容器を消費者が購入し、店舗に設置されたディスペンサーで中身を補充する「量り売り」形式や、使用済みの容器を回収し、洗浄・再充填して配送するサブスクリプション型のサービスも登場しております。

用途は非常に多岐にわたります。日用品分野では、前述の通り、シャンプー、リンス、ボディソープ、ハンドソープ、洗濯用洗剤、食器用洗剤、住居用洗剤、柔軟剤などが詰め替えパッケージの主要な対象でございます。食品分野では、食用油、醤油、みりん、酢といった調味料のほか、コーヒー豆、ナッツ、ドライフルーツ、穀物、スパイスなどの乾物、さらには牛乳やジュースといった飲料にも再利用可能容器の導入が進められております。化粧品分野においても、化粧水、乳液、クリーム、美容液、ファンデーションなど、多くの製品で詰め替え用レフィルが提供されており、環境意識の高い消費者から支持を得ております。ペット用品では、ペットフードや猫砂の一部で大容量の詰め替え用が販売されることもございます。

関連技術も進化を続けております。詰め替えパッケージにおいては、中身の品質を保つための高いバリア性を持つ素材の開発や、より少ないプラスチックで強度を保つための軽量化技術が重要でございます。また、リサイクルしやすい単一素材化や、植物由来プラスチック、生分解性プラスチックなどの環境配慮型素材の採用も進んでおります。再利用可能パッケージにおいては、容器の耐久性を高める素材技術はもちろんのこと、回収された容器を効率的かつ衛生的に洗浄・殺菌するための高度な技術が不可欠でございます。自動洗浄ラインや、水の使用量を抑える技術などが開発されております。さらに、容器の追跡管理を可能にするRFIDタグやQRコードなどのデジタル技術、物流システムとの連携により、容器の回収率向上や効率的な運用が図られております。店舗での量り売りにおいては、正確な計量と衛生的な充填を可能にするディスペンサー技術が重要でございます。

市場背景としては、世界的な環境意識の高まりが最大の要因でございます。プラスチックごみによる海洋汚染問題や気候変動への懸念が深まる中、消費者、企業、政府のそれぞれが持続可能な消費と生産への転換を強く求めております。国連の持続可能な開発目標(SDGs)達成への貢献も、多くの企業にとって重要な経営課題となっております。また、各国政府による使い捨てプラスチック規制の強化や、循環型経済への移行を促す政策も、詰め替え・再利用可能パッケージの普及を後押ししております。企業側にとっては、環境負荷低減によるブランドイメージ向上や、長期的な視点でのコスト削減(特に詰め替え用パッケージの素材コスト削減)といったメリットもございます。消費者側も、環境に配慮した製品を選ぶ傾向が強まっており、詰め替え用製品が本体よりも安価に設定されていることが多い点も、購入を促す要因となっております。

今後の展望といたしましては、まず対象となる製品カテゴリがさらに拡大していくことが予想されます。現在主流の日用品や一部の食品だけでなく、より多様な製品での導入が進むでしょう。また、再利用可能パッケージの普及には、回収・洗浄・再充填のインフラ整備が不可欠であり、企業間や業界を超えた連携による共通プラットフォームの構築が加速すると考えられます。例えば、複数のブランドが共通の再利用可能容器を使用し、共通の回収・洗浄システムを利用するような動きでございます。デジタル技術の活用も一層進み、消費者が最寄りの詰め替えステーションを検索できるアプリや、容器の返却状況や環境貢献度を可視化するシステムなどが普及するでしょう。素材面では、より耐久性が高く、かつリサイクルしやすい素材や、環境負荷の低い新素材の開発が進むとともに、デザイン面でも、より使いやすく、衛生的で、消費者が繰り返し使いたくなるような魅力的なパッケージが求められます。最終的には、消費者の行動変容を促すための教育やインセンティブ制度の導入も重要となり、詰め替え・再利用可能パッケージが特別な選択肢ではなく、当たり前の消費行動となる社会の実現が期待されております。