耐火物市場の規模・シェア分析:成長動向と予測(2025年~2030年)

耐火物市場レポートは、製品タイプ(非粘土質耐火物および粘土質耐火物)、エンドユーザー産業(鉄鋼、セメント、エネルギー・化学、非鉄金属、ガラス、セラミック、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)で区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

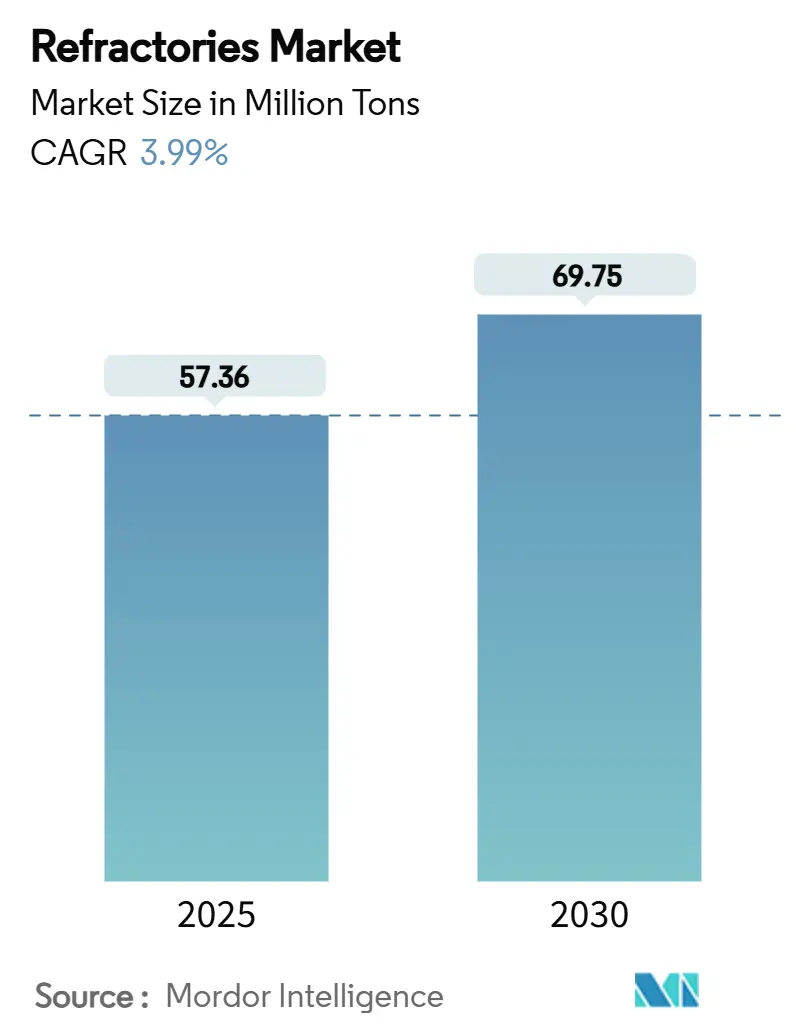

耐火物市場は、2025年から2030年の予測期間において、鉄鋼製造技術の変化、エネルギー集約型産業の拡大、および規制要件の高まりに適応する能力を反映し、力強い成長が期待されています。2025年には5,736万トンと推定される市場規模は、2030年までに6,975万トンに達し、予測期間中の年平均成長率(CAGR)は3.99%と見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。現在の市場集中度は低いとされています。

主要なレポートのポイント

製品タイプ別では、粘土系耐火物が2024年に耐火物市場シェアの55.43%を占め、非粘土系耐火物は2030年までに4.76%のCAGRで拡大すると予測されています。最終用途産業別では、鉄鋼産業が2024年に耐火物市場規模の63.41%を占め、2030年までに4.42%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が2024年に耐火物市場シェアの73.81%を占め、2030年までに4.22%のCAGRで成長すると予測されています。

市場のトレンドと促進要因

耐火物市場の成長を牽引する主な要因は以下の通りです。

1. アジアの鉄鋼プラントにおける急速な生産能力拡大:アジア地域、特に中国とインドにおける鉄鋼生産能力の拡大は、耐火物需要を前例のないレベルで押し上げています。中国では2024年上半期に12基の新規高炉が稼働し、インドのRHI Magnesita Indiaは2023-24会計年度に3,781クローレ(4億5,300万米ドル)の収益を計上し、国内需要の深さを示しています。高効率炉への更新は、耐火物の長寿命化と熱負荷の増加を促し、高品位マグネシアカーボンやモノリシックソリューションの革新を促しています。

2. 水素ベースの直接還元鉄(DRI)炉への移行:水素ベースのDRIプロセスは、温度プロファイルと雰囲気を変化させるため、優れた耐熱衝撃性と水素脆化耐性を持つ耐火物が求められます。このプロセスは鉄鋼製造のCO2排出量を大幅に削減する可能性を秘めていますが、設備投資やエネルギー価格の課題も存在します。しかし、長期的にはDRグレード鉄鉱石の需要が2050年までに10倍に増加すると予測されており、特殊なDRI耐火物にとって大きな機会となります。

3. 代替燃料へのセメントキルンの切り替え:セメントキルンで廃棄物由来の代替燃料を使用すると、アルカリ、硫酸塩、塩化物含有量が増加し、耐火物の劣化を早めます。これにより、耐熱衝撃性、スポーリング、化学的侵食が激化するため、生産者はプレミアムなアルミナリッチ組成物や積極的なライニング監査に移行しています。EUの排出規制強化もこの切り替えを加速させ、耐火物業界は、たとえ量的な成長が鈍化しても、長寿命のライニング供給を求められています。

4. 高温セラミックスを使用する大規模電力貯蔵バッテリーの成長:リチウムイオン電池のカソード活物質焼成は、耐火物市場における重要なニッチ分野として浮上しています。Saint-GobainのPowerCeram™サガーは、CAMのスループットを10%向上させ、エネルギー損失を50%削減し、ギガファクトリーのコスト優位性を支えています。ニッケルリッチな化学組成は腐食性のリチウム曝露を増加させるため、特定の耐火物特性が求められます。

5. 廃棄物発電焼却炉向け新型超低気孔率レンガ:廃棄物発電焼却炉向けの新しい超低気孔率レンガの需要は、主にEUと北米で高まっています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. マグネシアカーボンレンガに対する炭素排出ペナルティ:EUの炭素国境調整メカニズムや北米の脱炭素政策は、従来のマグネシアカーボンレンガの需要を抑制しています。ライフサイクルアセスメントでは、カーボンレスマグネシア代替品が環境負荷を低減することが示されていますが、より広範な産業での検証が必要です。米国による中国およびメキシコ製マグネシアカーボンレンガに対するアンチダンピング関税もコスト圧力を高め、耐火物市場を低炭素ソリューションへと向かわせています。

2. 冶金グレードのボーキサイトおよびマグネサイト供給の変動性:耐火物グレードのボーキサイト消費量の変動や、オーストラリアがボーキサイトを重要鉱物リストから除外したこと、中国のマグネサイト輸出に関する地政学的緊張は、原材料調達のリスクを高めています。垂直統合された、または多大陸にわたる原材料供給網を持つ企業は、価格高騰や供給不足からより保護されています。

3. OECD諸国における作業環境中のシリカ粉塵規制の強化:OECD諸国における作業環境中のシリカ粉塵規制の厳格化は、製品ポートフォリオの再構築を促し、密閉型ハンドリングや低粉塵材料への投資を奨励しています。

セグメント分析

製品タイプ別:非粘土系耐火物がイノベーションを牽引

非粘土系耐火物は、調査期間中に4.76%のCAGRで成長し、2030年まで粘土系耐火物を上回るペースで成長を続けると予測されています。これらは、水素ベースの製鋼、先進バッテリー、廃棄物発電焼却炉で不可欠な優れた耐食性と耐熱衝撃性を備えています。マグネサイトレンガは、スラグ化学に対する耐性から基本的な製鋼で優位を占め、ジルコニアレンガは厳しいサイクルと超高温領域で優れた性能を発揮します。シリカレンガはコークス炉のチェッカーウォールに不可欠ですが、結晶性シリカ曝露規制により使用が抑制されています。クロマイトレンガは、強力な金属浸透耐性により非鉄製錬で一定の地位を維持しています。これらの非粘土系カテゴリは、粘土系耐火物が量的なリーダーシップを維持する中でも、価値成長を支えています。

粘土系耐火物は、高アルミナ系が主導し、2024年に耐火物市場シェアの55.43%を占めました。これは、複数の炉ライニングにおける費用対効果を反映しています。耐火粘土レンガは中温の取鍋やボイラーに、断熱耐火物は産業全体の省エネルギーに貢献しています。フライアッシュジオポリマーレンガは、1,100℃曝露後に84MPaの圧縮強度を達成しており、粘土系耐火物の循環経済への道筋を示唆しています。

最終用途産業別:鉄鋼部門の優位性が強化

鉄鋼産業は、2024年に耐火物市場規模の63.41%を占め、電気アーク炉(EAF)の建設が加速するにつれて、2030年まで4.42%という最高のCAGRを維持すると予測されています。セメント産業は、世界的なインフラプログラムとライニング寿命を短縮する代替燃料の採用により、量的に第2位の市場となっています。エネルギーおよび化学複合施設は、特にアジア太平洋地域と中東における製油所の定期修理や石油化学プラントの追加により需要を支えています。非鉄金属ハブでは、金属浸透に耐えるプレミアムなクロマイトリッチライニングが必要です。ガラス製造は、超高純度アルミナ-ジルコニア-シリカライニングを中心に展開するニッチながら価値の高いセグメントです。新興の廃棄物発電プラントやバッテリーカソード生産は、収益源を多様化させています。

地域分析

アジア太平洋地域は、2024年に耐火物市場の73.81%を占め、2030年までに4.22%のCAGRで成長すると予測されています。中国は老朽化した設備を閉鎖しつつ高炉の近代化を続けており、高品位レンガやキャスタブルの需要を継続的に牽引しています。インドは他のどの国よりも速いペースで成長しており、RHI MagnesitaのCEOは、大規模な鉄鋼およびセメントの拡張を反映して、国内の耐火物市場が年間6~13%成長すると予測しています。日本はJFEホールディングスの22.6億米ドルの投資に支えられ、EAF技術へのシフトを進めており、ライニング仕様はEAFに最適化された基本混合物へと変化しています。中国と東南アジアにおけるリチウムイオン電池ギガファクトリーの建設加速は、この地域が耐火物市場の成長の中心であることを確固たるものにしています。

北米は成熟した市場ですが、戦略的に重要な地域です。HarbisonWalker Internationalのミズーリ州フルトンでの1,390万米ドルの拡張は、軽量モノリシック生産量を60%増加させ、高付加価値用途への地域のコミットメントを体現しています。OSHAのシリカ粉塵規制強化は、密閉型ハンドリングや低粉塵材料への投資を促し、製品ポートフォリオを再構築しています。

ヨーロッパは環境政策を主導しています。EUの炭素国境調整メカニズムは、高炭素耐火物のコストを上昇させ、カーボンフリー結合材やリサイクルソリューションの採用を推進しています。ArcelorMittalがドイツの水素製鋼プロジェクトに対する13億ユーロの補助金を返還したことは、グリーン移行における経済的負担を示しています。しかし、R&Dパイプラインは堅調であり、Saint-Gobainがニューヨーク州ウィートフィールドに計画している4,000万米ドルのNorProプラントは、欧州の触媒に供給する予定であり、大西洋を越えたサプライチェーン統合を強調しています。

中東およびアフリカは、サウジアラビアの産業多様化や南アフリカの鉱業投資を通じて、新たな可能性を秘めていますが、政治的安定性やインフラのギャップがプロジェクトのペースに影響を与えています。

競争環境

耐火物市場は非常に細分化されており、水平統合と垂直統合が活発に行われています。RHI Magnesitaは2023年に6件の買収を実行し、2024年にはアルミナ生産者Rescoを4億3,000万米ドルで買収し、北米での足跡を強化しました。Vesuviusは2023年に3,740万ポンドをR&Dに投資し、21の新製品を発売し、1,570件の特許ポートフォリオを活用して技術的差別化を維持しています。このような動きは、水素製鋼用耐火物やバッテリーセラミックスのような高仕様のニッチ分野における参入障壁を高めています。

技術投資は極めて重要です。VesuviusのXMATセンサーは溶融鋼の流れをリアルタイムで監視し、VISO™等方圧プレスはニアネットシェイプのスラグランナーインサートを提供し、設置ダウンタイムを短縮します。RHI Magnesitaのデジタル炉監視プラットフォームはAIを適用してライニングの摩耗を予測し、メンテナンス期間を最適化することで、顧客のスイッチングコストをさらに高めています。したがって、耐火物市場は、材料科学とデジタルサービスを組み合わせる企業に報いる傾向があります。

ニッチな専門企業も依然として市場に存在します。SiCベースの超高温セラミックスに特化した企業や、ターンキーの廃棄物発電ライニングを提供する企業は、大規模な多国籍企業が規模を優先するため魅力が低い空白地帯を開拓しています。インドやベトナムの地元生産者は、近接性、機敏な物流、および大手企業が容易に模倣できないコスト構造から恩恵を受けています。しかし、進行中の統合圧力は、多くの小規模企業が最終的にグローバルグループと提携するか、地域アライアンスを形成してペースを維持する必要があることを示唆しています。

主要プレイヤー

耐火物業界の主要プレイヤーには、Krosaki Harima Corporation、RHI Magnesita、Vesuvius、Saint-Gobain、HarbisonWalker Internationalなどが挙げられます。

最近の業界動向

* 2025年7月:Monolithisch India Limitedは、生産能力を年間132,000トンから156,000トンに増強しています。この戦略的な動きは、不定形耐火物における同社の優位性を強化し、二次鉄鋼部門の進化する需要に効果的に対応することを目的としています。

* 2023年1月:RHI Magnesitaは、Dalmia Bharat Refractories Limited(DBRL)のインド耐火物部門の買収に成功しました。この買収により、RHI Magnesitaのインドにおける生産能力が強化され、特に定形および不定形耐火物において年間約300,000トンの追加能力が得られます。

耐火物市場に関する本レポートは、高温、高圧、化学的攻撃に対して分解しにくく、強度と形状を維持する耐火材料に焦点を当てています。これらの材料は、産業機器の内部ライニング材として、安全性、低メンテナンス性、費用対効果の高い運用に不可欠です。市場は製品タイプ(非粘土系、粘土系)、最終用途産業(鉄鋼、セメント、エネルギー・化学、非鉄金属、ガラス、セラミックス、その他)、および地域(主要地域15カ国)にセグメント化され、市場規模と予測は数量(トン)ベースで分析されています。

市場規模は、2025年に5,736万トンに達し、2030年には6,975万トンに成長すると予測されています。

市場を牽引する主な要因としては、アジアにおける鉄鋼プラントの急速な生産能力拡大が挙げられます。また、水素ベースの直接還元鉄(DRI)炉への移行、セメントキルンにおける代替燃料への転換、高温セラミックスを用いた大規模な電力貯蔵バッテリーの成長、そして廃棄物発電焼却炉向けの革新的な超低気孔率煉瓦の開発も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。マグカーボン煉瓦に対する炭素排出ペナルティ、冶金グレードのボーキサイトおよびマグネサイト供給の不安定性、OECD諸国における作業環境でのシリカ粉塵規制の厳格化などが挙げられます。

最終用途産業別では、鉄鋼産業が需要の63.41%を占め、2030年までの年平均成長率(CAGR)4.42%で最も急速に成長するセグメントとなっています。地域別では、アジア太平洋地域が市場シェアの73.81%を占め、圧倒的な存在感を示しています。これは、継続的な鉄鋼生産能力の増強、急速なインフラ整備、大規模なバッテリーおよびセメントプロジェクトの推進によるものです。

環境規制は耐火物市場に大きな影響を与えています。炭素国境調整措置やシリカ粉塵規制の強化は、生産者がカーボンフリー結合材、リサイクルマグカーボン煉瓦、低粉塵設置方法へと移行する動きを促しています。

新技術の分野では、マグネシア、ジルコニア、SiCなどの非粘土系耐火物が重要な役割を担っています。これらは、水素製鉄、エネルギー貯蔵バッテリー、廃棄物発電ラインにおいて、過酷な化学的環境や極端な温度に耐える能力があるため、不可欠な材料となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Chosun Refractories、Krosaki Harima Corporation、RHI Magnesita、Vesuvius、SHINAGAWA REFRACTORIES CO., LTD.などの主要企業がプロファイルされています。将来の展望としては、電炉(EAF)による鉄鋼生産シェアの増加に伴う需要の急増が市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアの鉄鋼プラントにおける急速な生産能力拡大

- 4.2.2 水素ベースの直接還元鉄炉への移行

- 4.2.3 代替燃料へのセメントキルンの切り替え

- 4.2.4 高温セラミックスを用いた大規模ユーティリティ向け蓄電池の成長

- 4.2.5 廃棄物発電焼却炉向け新規超低気孔率レンガ

-

4.3 市場抑制要因

- 4.3.1 マグカーボンレンガに対する炭素排出ペナルティ

- 4.3.2 冶金グレードのボーキサイトおよびマグネサイト供給の変動

- 4.3.3 OECD諸国における職業性シリカ粉塵規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 非粘土質耐火物

- 5.1.1.1 マグネシアれんが

- 5.1.1.2 ジルコニアれんが

- 5.1.1.3 シリカれんが

- 5.1.1.4 クロムれんが

- 5.1.1.5 その他(炭化物、ケイ酸塩)

- 5.1.2 粘土質耐火物

- 5.1.2.1 高アルミナ

- 5.1.2.2 シャモット

- 5.1.2.3 断熱

-

5.2 エンドユーザー産業別

- 5.2.1 鉄鋼

- 5.2.2 セメント

- 5.2.3 エネルギー・化学

- 5.2.4 非鉄金属

- 5.2.5 ガラス

- 5.2.6 セラミックス

- 5.2.7 その他のエンドユーザー産業(パルプ・紙、廃棄物発電)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Chosun Refractories

- 6.4.2 Gouda Refractories Group

- 6.4.3 HarbisonWalker International

- 6.4.4 IFGL

- 6.4.5 Imerys

- 6.4.6 Krosaki Harima Corporation

- 6.4.7 Liaoning Qinghua Refractory Material Co., Ltd.

- 6.4.8 Monolithisch India Limited

- 6.4.9 Morgan Advanced Materials

- 6.4.10 Puyang Refractories Group Co.,Ltd.

- 6.4.11 Rath-Group

- 6.4.12 Refratechnik

- 6.4.13 RHI Magnesita

- 6.4.14 Saint-Gobain

- 6.4.15 SHINAGAWA REFRACTORIES CO., LTD.

- 6.4.16 Vesuvius

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

耐火物とは、千五百度以上の高温環境下で使用される材料の総称でございます。高融点の酸化物や非酸化物(アルミナ、シリカ、マグネシア、ジルコニア、炭化ケイ素など)を主成分とし、これらを焼成または不焼成で固めて製造される非金属無機材料を指します。高い耐熱性、耐食性、耐摩耗性、化学的安定性が求められ、炉壁、容器、断熱材などの構造材として機能します。鉄鋼、非鉄金属、セメント、ガラス、化学工業など、様々な高温プロセスを支える基盤材料として、現代産業に不可欠な存在でございます。

耐火物は、その形状、化学的性質、主成分などにより多岐にわたります。形状では、一定の形に成形された「定形耐火物」(レンガ、ブロック)と、施工現場で形を整える「不定形耐火物」(キャスタブル、プラスチック、モルタル)に大別されます。化学的性質では、酸性(シリカ質)、中性(アルミナ質)、塩基性(マグネシア質)に分けられ、それぞれ異なるスラグに対する耐性を示します。主成分では、シリカ質、アルミナ質、マグネシア質、ジルコニア質、炭化ケイ素質、炭素質などがあり、各成分の特性に応じて使用炉や部位が選定されます。例えば、アルミナ質は高温強度と耐熱衝撃性に優れるため、鉄鋼炉のライニングやセメントキルン、ガラス溶融炉など、幅広い用途で利用されます。

これらの耐火物は、使用される炉の温度、雰囲気、溶融物、スラグの種類といった厳しい条件に合わせて最適なものが選定されます。適切な耐火物の選定と施工は、炉の寿命延長、生産効率の向上、エネルギー消費の削減に直結し、ひいては製品の品質安定化にも寄与します。そのため、耐火物技術は、常に新しい材料開発や製造プロセスの改善が求められる分野であり、産業の発展とともに進化を続けています。