冷凍式エアドライヤー市場の市場規模・シェア分析、成長動向および予測 (2025年~2030年)

冷凍式エアドライヤー市場レポートは、ドライヤータイプ(サイクリング式、非サイクリング式冷凍式ドライヤーなど)、冷媒タイプ(HFCベース、HFOベースなど)、冷却方式(空冷式、水冷式)、流量容量(500未満、500~2,000、2,000 M³/H超)、エンドユーザー産業(製造業および一般産業、食品・飲料など)、および地域(アジア太平洋、北米、ヨーロッパなど)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷凍式エアドライヤー市場の概要:成長トレンドと予測(2025年~2030年)

1. はじめに

冷凍式エアドライヤー市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、ドライヤータイプ、冷媒タイプ、冷却方式、流量容量、最終用途産業、および地域別に市場をセグメント化し、詳細な分析を提供しています。

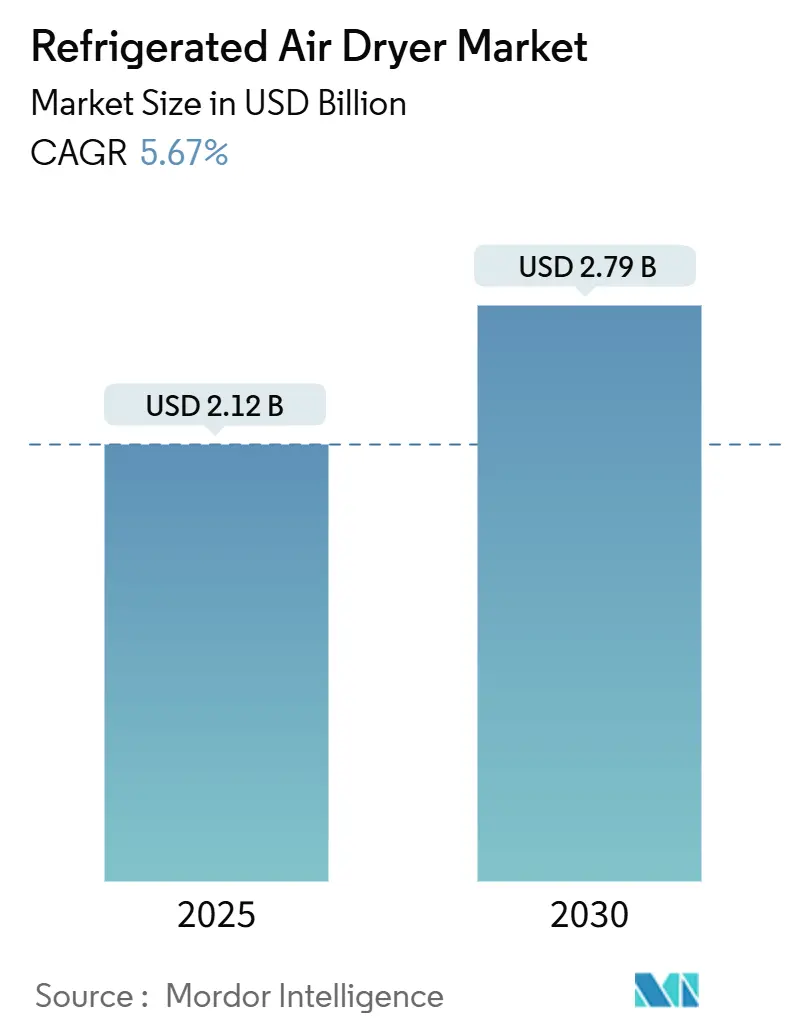

2. 市場規模と予測

冷凍式エアドライヤー市場は、2025年には21.2億米ドルと推定され、2030年には27.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.67%です。この市場拡大の背景には、ISO 8573純度クラスのグローバルな規制強化、新たな半導体製造施設への大規模投資、エネルギー効率の高い可変速駆動(VSD)技術への急速な移行があります。また、キガリ改正による高GWP冷媒の段階的削減に伴い、既存設備のアップグレードが進められており、超低露点を要求する用途ではハイブリッドデシカント冷凍式システムがライフサイクルコストを削減しています。アジア太平洋地域は、中国、インド、ASEAN諸国における産業能力の増強に牽引され、市場価値と成長の両面でリーダーシップを維持しています。主要ブランドは、VSD駆動、自然冷媒、IoT監視を組み合わせた技術ポートフォリオを確保するための買収を通じて、競争力を高めています。

3. 主要なレポートのポイント

* ドライヤータイプ別: 2024年には非サイクリング型が市場シェアの37.68%を占めましたが、可変速駆動(VSD)型ドライヤーは2030年までに5.88%のCAGRで成長すると予測されています。

* 冷媒タイプ別: 2024年にはHFCベースのシステムが市場シェアの46.56%を占めましたが、自然冷媒/炭化水素系代替品は6.05%のCAGRで拡大しています。

* 冷却方式別: 2024年には空冷式ユニットが収益シェアの63.12%を占め、水冷式モデルは2030年までに5.93%のCAGRで成長すると予測されています。

* 流量容量別: 2024年には500~2,000 m³/hクラスが市場シェアの41.22%を占め、2,000 m³/hを超えるユニットは6.12%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には製造業および一般産業用途が市場規模の33.26%を占めましたが、エレクトロニクスおよび半導体施設は6.34%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域が市場規模の35.56%を占め、2030年までに6.56%のCAGRで拡大すると予測されています。

4. 市場のトレンドと洞察:推進要因

* 規制産業におけるISO 8573空気品質基準の厳格化: 医薬品、食品、半導体などの規制分野では、ISO 8573-1 Class 0の純度が必須要件となっています。これにより、高効率熱交換器、ステンレス配管、インラインろ過パッケージを備えたプレミアムな冷凍式ドライヤーの需要が高まっています。メーカーは、これらのターンキーソリューションで高い利益率を確保しています。

* 2025年以降の世界的なディスクリート製造能力の拡大: 2020年から2023年のサプライチェーン混乱を受け、生産拠点の多様化が進んでいます。米国CHIPS法やアジア太平洋地域の同様の助成金により、ISO認証を受けたクリーンで乾燥した空気ネットワークの需要が高まっています。Industry 4.0の普及も空気需要を増加させ、VSD冷凍式ドライヤーの導入を加速させています。

* VSDドライヤーに対するエネルギー効率インセンティブと炭素クレジット制度: PG&EのkWhあたり0.09米ドルのインセンティブのような電力会社のリベートは、VSD改修の投資回収期間を短縮しています。オーストラリアの炭素クレジットユニットプログラムやドイツ、デンマークの同様の措置は、VSDユニットへのアップグレードを義務付け、市場浸透を深めています。圧縮空気はシステムのライフサイクルコストの最大77%を占めるため、エネルギー効率の高いドライヤーは注目を集めています。

* 低露点LNG燃料供給向けハイブリッドデシカント冷凍式ドライヤーの成長: LNG液化およびパイプライン乾燥では、ハイドレート形成を避けるために-40°F以下の露点が必要です。ハイブリッドシステムは、まず冷凍で水分を除去し、次にデシカントタワーで残留湿度を処理することで、エネルギー消費を大幅に削減します。これらのユニットはデシカント寿命を延ばし、遠隔地のガス施設でのメンテナンス訪問を減らす利点があります。

5. 市場のトレンドと洞察:阻害要因

* 高いエネルギー消費と運用コスト: 圧縮空気ネットワークは産業用電力使用量の約10%を占め、エネルギー費用はドライヤー所有者にとって最大のコスト要因です。非サイクリング型ユニットは需要に関わらず一定負荷で稼働するため、電力の無駄が生じます。VSDシステムはこれを削減しますが、その高額な初期費用が小規模工場での導入を妨げています。

* 産業用ユニットの高額な初期設備投資(CAPEX): 特に新興市場において、産業グレードのドライヤーの初期設備投資は大きな障壁となります。

* キガリ改正によるHFC段階的削減に伴う冷媒コンプライアンスコストの上昇: キガリ改正により、2030年までに新規ドライヤーでのR-404Aの使用が禁止され、HFC冷媒の価格が急騰しています。R-513Aへの改修も可能ですが、性能低下や再認証費用が発生するため、多くの場合、機器の完全な交換がより経済的です。プロパン(R-290)やアンモニア(R-717)などの代替冷媒はGWPが低いものの、A3またはB2Lの安全分類を持つため、防爆エンクロージャーや漏洩検知器などの追加要件が必要となり、開発サイクルと製造コストが増加しています。

6. セグメント分析

* ドライヤータイプ別: 非サイクリング型はシンプルさと低価格で依然として人気がありますが、電力料金の高騰により、エネルギー適応型技術への移行が進んでいます。VSDドライヤーは、独自のインバーターアルゴリズムにより、露点変動なく25%から100%の負荷で稼働できるため、最高のCAGRを示しています。サイクリング型は、低需要時に冷凍回路を切り離すことで、中程度の運用コストを実現し、VSD導入の資本や技術的専門知識が不足しているサイトで利用されています。ハイブリッドデシカント冷凍式ドライヤーは、LNG、レーザー切断、医薬品凍結乾燥など、-40°F以下の露点を必要とする特殊な分野で採用されています。また、Industry 4.0機能の統合により、予知保全やリモート診断が可能になり、サプライヤーの差別化が進んでいます。

* 冷媒タイプ別: HFC冷媒は、R-134aやR-404Aを搭載した既存設備により、2024年には最大の市場シェアを占めました。しかし、キガリ改正によりそのシェアは毎年縮小し、低GWP冷媒や自然冷媒への需要が高まっています。プロパン冷媒ドライヤーは、R-22の98%の性能係数を達成しつつ、気候への影響を40%未満に抑えることができます。自然冷媒は、部品コストの低下に支えられ、2030年までに6.05%のCAGRで成長すると予測されています。

* 冷却方式別: 空冷式製品は、配管コストが不要で設置が容易なため、2024年には総収益の63.12%を占めました。しかし、2,000 m³/hを超える大容量では、モーターファンの消費電力増加や騒音規制により経済性が低下します。水冷式ドライヤーは、製鉄所、石油化学プラント、半導体工場など、冷却塔ループを既に運用している施設をターゲットに、5.93%のCAGRで成長しています。水冷式は、空冷式と比較して凝縮温度を低く抑えることができ、より小型のコンプレッサーと低い電流消費を実現します。

* 流量容量別: 中容量の500~2,000 m³/hシステムは、多くの中小製造工場で標準化されたため、収益の41.22%を占めました。しかし、EVバッテリー工場、LNG再ガス化ターミナル、先端パッケージング工場などの新規プロジェクトでは、2,000 m³/hを超える大容量機が求められており、このクラスは6.12%のCAGRで成長すると予測されています。一方、500 m³/h未満の小型パッケージは、マイクロブルワリーや研究室などで需要が見られます。

* 最終用途産業別: 製造業および一般産業は、金属加工、木工、プラスチック成形などの用途に支えられ、2024年の収益の33.26%を占めました。しかし、半導体工場は、現代のリソグラフィノードがISO 8573 Class 0のオイル含有量と-70°Cの露点を要求するため、最速の6.34%のCAGRを示しています。食品・飲料加工業者は、HACCPガイドラインを満たすためにオイルフリー空気の採用を増やしており、医薬品業界は完全なバリデーション文書を要求しています。石油・ガス顧客はLNGボイルオフガス回収向けにハイブリッドデシカント冷凍式ユニットを指定することが増えています。

7. 地域分析

* アジア太平洋: サプライチェーンリスク軽減のための新たな製造回廊の展開により、2024年には世界の収益の35.56%を占め、2030年までに6.56%のCAGRを記録すると予測されています。中国の第14次5カ年計画やインドの生産連動型インセンティブ制度が、国内の設備需要を刺激しています。

* 北米: 半導体産業の活性化により、米国とメキシコで高純度空気の需要が増加しています。電力会社のインセンティブプログラムは、既存の固定速ドライヤーからVSDモデルへの置き換えを加速させています。メキシコのニアショアリングの波も、エア処理設備投資を促進しています。

* ヨーロッパ: Fガス規制により、グローバルな期限よりも早く自然冷媒への移行が進んでいます。ドイツ、フランス、イタリアのOEMは、ATEX Zone 2環境に対応したアンモニアまたはプロパン冷媒ドライヤーを開発し、世界的な安全基準の収束において先行者利益を得ています。東欧諸国における自動車エレクトロニクスへの投資も、地域の予測を支えています。

8. 競争環境と最近の業界動向

世界の競争は、約12のブランドが収益の約55%を支配する、中程度の集中度を示しています。Ingersoll Randは2024年にFriulair、Hi-line Industriesなど複数の企業を買収し、エネルギー効率の高い精製分野でのカバレッジを拡大しました。Atlas Copcoは、独自のCerades固体デシカントを通じてシェアを強化し、ハイブリッド分野での優位性を確立しています。Kaeserは、Fガス対応キットにより、HFCからプロパンへの改修を短時間で可能にし、既存顧客の維持を図っています。

HankisonやSullairは、生産スケジュールに対する露点変動をモデル化するデジタルツインを通じて差別化を図っています。自然冷媒の専門知識が不足しているため、特に規制導入が加速している新興地域では、サービスネットワークの深さが競争上の優位性となっています。VSD駆動、IoT監視、低GWP冷媒といった技術の融合には多分野にわたるポートフォリオが必要であり、小規模企業が資金調達に苦慮するため、M&Aは今後も継続すると考えられます。

主要プレーヤー:

Atlas Copco AB、Donaldson Company, Inc.、ELGi、Ingersoll Rand、KAESER KOMPRESSOREN

最近の業界動向:

* 2024年7月: Ingersoll Randは、英国のエネルギー効率の高い圧縮空気精製装置専門企業であるHi-line Industriesを買収しました。これにより、Ingersoll Randは製品ポートフォリオとエネルギー効率ソリューションを強化し、冷凍式エアドライヤー市場での地位を強化することが期待されます。

* 2024年2月: Ingersoll Rand Inc.は、ドライヤー、フィルター、アフタークーラー、圧縮空気処理用アクセサリー、およびチラー製品ラインを専門とする世界的に認知された企業であるFriulair S.r.l.を買収しました。この買収により、Ingersoll Randは製品提供を拡大し、市場での地位を強化することで、冷凍式エアドライヤー市場での存在感を高めることが期待されます。

冷凍式エアドライヤー市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および詳細なセグメンテーション分析を提供しています。

市場は2025年に21.2億米ドルの評価額に達し、2030年までには27.9億米ドルに成長すると予測されています。特に、可変速駆動(VSD)モデルは、省エネインセンティブに牽引され、年平均成長率(CAGR)5.88%で最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域が世界の収益の35.56%を占め、2030年までの地域別CAGRで6.56%と最も高い成長率を示すと予測されています。

主な市場の推進要因としては、ISO 8573空気品質基準の厳格化により、規制産業において露点-70℃以下のClass 0空気品質を保証するプレミアムドライヤーへの需要が高まっている点が挙げられます。また、2025年以降のグローバルなディスクリート製造能力の拡大、VSDドライヤーに対する省エネインセンティブと炭素クレジット制度(例えば、PG&Eの0.09ドル/kWhのようなリベートプログラムは投資回収期間を2年未満に短縮し、VSDへの切り替えを加速させています)、低露点LNG燃料供給向けのハイブリッド乾燥機(デシカント・冷凍式)の需要増加、そしてコンパクトな乾燥機を必要とする小規模な食品加工工場やマイクロブルワリーの普及が市場を後押ししています。

一方で、市場の成長を抑制する要因としては、ドライヤーの高いエネルギー消費と運用コスト、産業用グレードユニットの大きな初期設備投資(CAPEX)、およびキガリ改正によるHFC冷媒の段階的削減に伴う冷媒コンプライアンスコストの増加が挙げられます。これにより、プロパン、CO2、アンモニアなどの自然冷媒への移行が進められていますが、安全性に関する課題も存在します。

レポートでは、市場をドライヤータイプ別(サイクリング式、非サイクリング式、可変速駆動(VSD)式、ハイブリッド式)、冷媒タイプ別(HFCベース、HFOベース、自然冷媒/炭化水素)、冷却方式別(空冷式、水冷式)、流量容量別(500 m³/h未満、500~2,000 m³/h、2,000 m³/h超)、最終用途産業別(製造業、食品・飲料、医薬品・ヘルスケア、石油・ガス・石油化学、自動車、エレクトロニクス・半導体、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析しています。アジア太平洋地域内では、中国、インド、日本、韓国、ASEAN諸国などが主要な市場として挙げられています。

競争環境については、Air & Gas Solutions、Atlas Copco AB、Ingersoll Rand、KAESER KOMPRESSORENなど多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア/ランキングが分析されています。

最後に、レポートは未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制産業におけるISO 8573空気品質の厳格な遵守

- 4.2.2 2025年以降の世界的な個別生産能力の拡大

- 4.2.3 VSDドライヤーに対するエネルギー効率インセンティブと炭素クレジット制度

- 4.2.4 低露点LNG燃料供給向けハイブリッド除湿・冷凍ドライヤーの成長

- 4.2.5 コンパクトドライヤーを必要とするマイクロブルワリーおよびクラフト食品工場の増加

- 4.3 市場の阻害要因

- 4.3.1 高いエネルギー消費と運用費用

- 4.3.2 工業用ユニットに対する多額の初期設備投資

- 4.3.3 キガリ改正によるHFC段階的削減が冷媒コンプライアンスコストを上昇させる

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 乾燥機タイプ別

- 5.1.1 サイクリング式冷凍式ドライヤー

- 5.1.2 非サイクリング式冷凍式ドライヤー

- 5.1.3 可変速(VSD)冷凍式ドライヤー

- 5.1.4 ハイブリッド除湿・冷凍式ドライヤー

- 5.2 冷媒タイプ別

- 5.2.1 HFCベース(R-134a、R-404A)

- 5.2.2 HFOベース(R-1234ze、R-513A)

- 5.2.3 自然冷媒/炭化水素(R-290、CO₂)

- 5.3 冷却方式別

- 5.3.1 空冷式

- 5.3.2 水冷式

- 5.4 流量容量別

- 5.4.1 500 m³/h未満

- 5.4.2 500 – 2,000 m³/h

- 5.4.3 2,000 m³/h超

- 5.5 エンドユーザー産業別

- 5.5.1 製造業および一般産業

- 5.5.2 食品・飲料

- 5.5.3 医薬品・ヘルスケア

- 5.5.4 石油・ガスおよび石油化学

- 5.5.5 自動車

- 5.5.6 エレクトロニクス・半導体

- 5.5.7 その他の産業

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 ASEAN諸国

- 5.6.1.6 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エア&ガスソリューション

- 6.4.2 ALMiG Kompressoren GmbH

- 6.4.3 アトラスコプコAB

- 6.4.4 BEKO TECHNOLOGIES

- 6.4.5 BOGE

- 6.4.6 シカゴニューマチック

- 6.4.7 ドナルドソン・カンパニー・インク

- 6.4.8 ELGI

- 6.4.9 インガソール・ランド

- 6.4.10 KAESER KOMPRESSOREN

- 6.4.11 MIKROPOR MAKINA SAN.TIC.A.S.

- 6.4.12 OMI Italy

- 6.4.13 PRKER HANNIFIC CORP

- 6.4.14 クインシーコンプレッサー

- 6.4.15 Risheng

- 6.4.16 SPXフロー

- 6.4.17 サライアLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷凍式エアドライヤーは、圧縮空気中に含まれる水蒸気を効率的に除去するための装置であり、産業界において極めて重要な役割を担っています。圧縮空気は、空気中の水分が圧縮されることで飽和水蒸気量を超え、液体の水(ドレン)として凝縮しやすくなります。このドレンが圧縮空気配管や空圧機器に混入すると、配管の腐食、機器の故障、製品の品質低下、生産ラインの停止など、様々な問題を引き起こす可能性があります。冷凍式エアドライヤーは、このような問題を未然に防ぎ、安定した生産活動を支えるために不可欠な存在です。その基本的な原理は、冷媒を用いて圧縮空気を冷却し、露点温度以下にすることで水蒸気を凝縮させ、液体として分離・排出するというものです。一般的に、出口空気の露点は3℃から10℃程度に設定され、多くの産業用途で十分な乾燥度を提供します。この方式は、比較的低い運転コストとメンテナンスの容易さ、そして安定した性能が特徴です。

冷凍式エアドライヤーには、その機能や構造によっていくつかの種類が存在します。最も一般的なのは標準型ですが、近年では省エネルギー性能を追求したモデルが主流となっています。省エネ型には、圧縮空気の流量や負荷に応じて冷媒圧縮機の回転数を自動で調整するインバーター制御型や、熱交換器の効率を最大限に高めることで消費電力を削減するタイプがあります。また、ドレン排出時に圧縮空気のロスを最小限に抑えるノンフロンドレン排出方式を採用したモデルも普及しています。さらに、入口空気温度が高い環境に対応した高温入気対応型や、大容量の圧縮空気処理に適した水冷式、一般的な空冷式、そしてエアフィルターなどと一体化されたコンパクトな一体型など、設置環境や用途に応じた多様な製品が提供されています。これらの多様な選択肢は、ユーザーが自身のニーズに最適なドライヤーを選定することを可能にしています。

冷凍式エアドライヤーの用途は非常に広範にわたります。工場全般において、空圧機器の駆動源となる圧縮空気の品質を確保するために不可欠です。具体的には、塗装ラインでの塗膜の欠陥防止、精密機械や計測機器の誤作動防止と寿命延長、食品・飲料製造における衛生管理と製品品質の保持、医薬品製造におけるクリーンな環境維持、電子部品や半導体製造における製品不良の防止などに利用されています。特に、水分が製品品質に直接影響を与えるような精密な製造プロセスでは、冷凍式エアドライヤーによる適切な水分除去が不可欠です。その他にも、医療機器、研究施設、自動車整備工場など、クリーンで乾燥した圧縮空気を必要とするあらゆる分野でその価値を発揮しています。

関連する技術としては、まず吸着式エアドライヤーが挙げられます。これは、シリカゲルや活性アルミナなどの吸着剤を用いて水分を吸着除去する方式で、冷凍式よりもはるかに低い露点(-20℃から-70℃程度)を実現できます。極めて乾燥した空気を必要とする用途で用いられ、冷凍式と使い分けられます。また、膜式エアドライヤーは、中空糸膜を利用して水蒸気を選択的に透過分離する方式で、電源不要でコンパクト、メンテナンスフリーという特徴がありますが、露点は吸着式ほど低くありません。これらのドライヤーの前処理として重要なのがアフタークーラーです。圧縮機直後に設置され、圧縮空気の温度を下げて大部分の水分を凝縮・除去することで、後段のドライヤーの負荷を軽減します。さらに、圧縮空気中の固形粒子やオイルミストを除去するためのエアフィルター、そして凝縮したドレンを自動的に排出するドレントラップも、圧縮空気システムの品質維持には欠かせない関連技術です。これらの機器が連携することで、高品質な圧縮空気供給システムが構築されます。

市場背景としては、産業の自動化・精密化の進展に伴い、高品質な圧縮空気への需要が世界的に高まっています。特に、自動車、電子部品、食品・医薬品といった主要産業における生産設備の高度化は、エアドライヤー市場の成長を牽引しています。また、地球温暖化対策や電力コスト削減の観点から、省エネルギー性能に対する要求が非常に高まっており、インバーター制御型やノンフロンドレン排出型の普及が加速しています。各国・地域の環境規制強化も、低GWP(地球温暖化係数)冷媒への移行や製品のリサイクル性向上を促す要因となっています。さらに、IoTやスマートファクトリーの概念が広がる中で、エアドライヤーも遠隔監視や予知保全、他の設備との連携といったインテリジェント化の波に乗っており、市場は単なる乾燥装置から、より高度な情報管理システムの一部へと進化しつつあります。

将来展望として、冷凍式エアドライヤーはさらなる省エネルギー化と高機能化が期待されています。高効率な熱交換器の開発や、AIを活用した運転最適化制御により、消費電力のさらなる削減が進むでしょう。また、再生可能エネルギーとの連携や、より環境負荷の低い冷媒への完全移行も重要な課題です。設置スペースの制約に対応するため、小型化・軽量化のニーズも引き続き高く、よりコンパクトで高性能な製品が登場すると考えられます。高機能化の面では、IoT連携による遠隔監視、データ分析に基づく予知保全、自己診断機能、自動調整機能などが一層進化し、他の圧縮空気関連機器とのシームレスな連携が実現されるでしょう。これにより、システムの全体最適化と運用コストの削減に貢献します。特定の産業向けに特化した、よりクリーンな環境に対応した製品や、防爆仕様など、多様なニーズに応える製品開発も進むと予想されます。メンテナンスの簡素化も重要なテーマであり、部品交換サイクルの延長やモジュール化による交換作業の容易化が図られることで、ユーザーの利便性が向上し、持続可能な産業活動を支える基盤として、冷凍式エアドライヤーは今後も進化を続けていくことでしょう。