冷凍冷蔵トレーラー市場:規模・シェア分析、成長動向と予測 (2025-2030年)

冷蔵トレーラー市場レポートは、製品タイプ(冷凍食品トレーラー、冷蔵食品トレーラー)、トレーラーの長さ(28フィート以下、29~49フィート、49フィート超)、冷凍動力源(ディーゼルICE、ディーゼルハイブリッド、その他)、エンドユーザー(乳製品、果物・野菜、肉・魚介類、医薬品、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷蔵トレーラー市場の概要

本レポートは、冷蔵トレーラー市場の規模、成長、シェアに関する詳細な分析を提供しています。調査期間は2019年から2030年までで、市場予測は金額(米ドル)および数量(台数)で示されています。

市場規模と成長予測

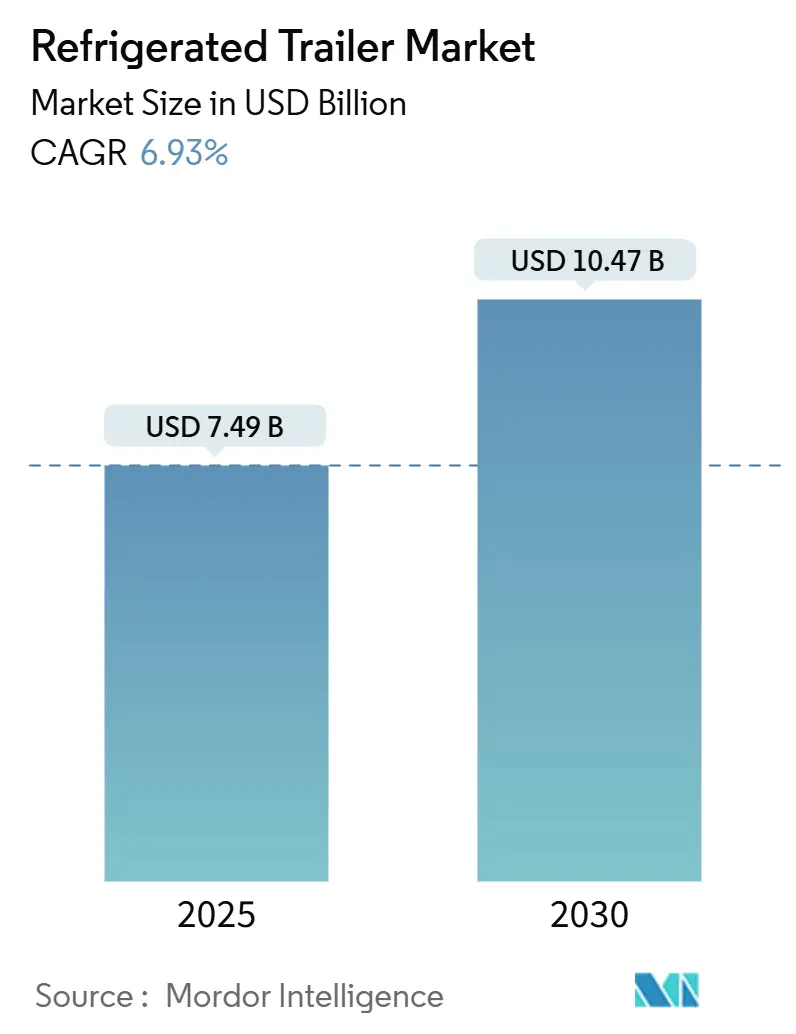

冷蔵トレーラー市場は、2025年には74.9億米ドルに達し、2030年には104.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.93%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析と主要な推進要因

冷蔵トレーラー市場の成長は、主に以下の要因によって推進されています。

1. Eコマース主導のラストマイルコールドチェーン配送需要の増加(CAGRへの影響:+1.8%)

オンライン食料品サービスは、配送頻度とトレーラー設計に変化をもたらし、フリートは多温度ゾーンを備えた、より短く機敏なユニットを都市部に展開しています。28フィート以下のユニットの多用途性が成長を支え、精密なテレマティクスが貨物の完全性を維持しています。電動トレーラーへの投資は、都市部の騒音規制や排出ガスゼロゾーンへの対応にも寄与しています。

2. ディーゼルからハイブリッド/電動冷凍ユニットへの移行(CAGRへの影響:+1.5%)

カリフォルニア州の新しい規制は、ディーゼル駆動の輸送用冷凍ユニット(TRU)からの移行を加速させ、ゼロエミッションの代替品採用を推進しています。ハイブリッドソリューションや、屋上ソーラーパネルや回生エネルギーを利用するソーラー駆動リーファーなどの革新技術が、運用範囲を広げ、燃料コストを削減しています。

3. 温度追跡とトレーサビリティを義務付ける食品安全規制の強化(CAGRへの影響:+1.2%)

米国のFSMA 204などの規制は、高リスク食品のエンドツーエンドの温度履歴の文書化を義務付けています。これにより、自動データアップロードが可能なテレマティクス対応トレーラーの採用が促進されています。欧州のRegulation (EC) 852/2004も同様のトレーサビリティ要件を課しており、ハードウェア、ソフトウェア、コンプライアンス報告をパッケージ化したサプライヤーに恩恵をもたらしています。

4. アジア太平洋およびアフリカにおけるコールドチェーンの加速的な拡大(CAGRへの影響:+1.1%)

都市化の進展と一人当たりのコールドチェーン支出の増加により、アジア太平洋地域ではコールドチェーン能力の拡大が加速しています。中国やインドにおける農業用冷蔵倉庫への政府補助金も、間接的にトレーラー需要を刺激しています。

5. 予測メンテナンスと稼働時間向上を促進するフリートデータ分析(CAGRへの影響:+0.8%)

人工知能(AI)は、リアルタイムセンサーデータと過去のメンテナンス記録を統合することで、コンポーネントの故障を予測し、緊急修理を最小限に抑えています。テレマティクスはタイヤ空気圧の監視にも利用され、故障を防ぎ、冷蔵サイクルの中断リスクを低減します。

6. フリートの近代化を加速させるESG圧力(CAGRへの影響:+0.5%)

環境・社会・ガバナンス(ESG)への圧力は、フリートオペレーターに、より環境に優しい技術への投資とフリートの近代化を促しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 電動/ハイブリッドTRUのディーゼルに対する高い初期費用(CAGRへの影響:-1.2%)

バッテリー式電動TRUはディーゼルユニットの2〜3倍の費用がかかることがあり、補助金がないフリートでは投資回収期間が長くなります。Wabash Nationalのような企業は、ハードウェア、メンテナンス、テレマティクスを月額料金にまとめた「Trailers-as-a-Service」サブスクリプションを提供し、設備投資から運用費用への移行を支援しています。

2. 長距離輸送路における充電および陸上電源インフラの限定性(CAGRへの影響:-0.8%)

トラクター用に設計された全国的な充電ネットワークは、トレーラーの冷凍負荷を考慮していないことが多く、フリートは迂回を計画したり、ディーゼルバックアップをアイドル状態にしたりする必要があります。

3. 冷蔵能力を制約する慢性的なドライバー不足(CAGRへの影響:-0.6%)

特に北米と欧州では、ドライバー不足が冷蔵輸送能力を制限する要因となっています。

4. 技術的不確実性を生み出す不安定なHFC段階的削減法案(CAGRへの影響:-0.4%)

HFC(ハイドロフルオロカーボン)の段階的削減に関する法規制の変動は、フリートオペレーターやメーカーにとって技術選択の不確実性を生み出しています。

セグメント分析

* 製品タイプ別:

2024年には冷凍食品トレーラーが市場シェアの55.26%を占め、肉、魚介類、調理済み食品の物流における需要に支えられています。一方、冷蔵食品トレーラーは、オンライン食料品や医薬品のバイオロジクスにおける36°Fから46°Fの安定性への要求から、2030年までに8.71%のCAGRで最も速い成長が予測されています。

* トレーラーの長さ別:

2024年には49フィートを超えるトレーラーが収益の52.57%を占め、長距離輸送における規模の経済を反映しています。一方、28フィートまでのトレーラーは、都市物流における混雑規制や、狭い場所での機動性の高さから、8.42%のCAGRで最も速い成長を記録しています。

* 冷凍電源別:

2024年にはディーゼルICEソリューションが65.13%の出荷を占め、成熟した燃料インフラと技術者の習熟度に支えられています。しかし、カリフォルニア州大気資源局(CARB)やEUの排出ガス規制の強化により、全電動システムは年間11.79%で成長すると予測されています。

* エンドユーザー別:

2024年には肉と魚介類が収益の39.28%を占め、世界的なタンパク質需要と厳格な病原体管理基準に牽引されています。医薬品とライフサイエンスは、±2°Fの精度と24時間365日のテレマティクスおよび監査証跡への需要から、7.31%のCAGRで最も急速に成長するアプリケーションとなっています。

地域分析

* 北米:

2024年には市場収益の39.74%を占め、堅牢な州間高速道路、倉庫自動化、デジタル温度記録を義務付けるFSMA規制に支えられています。フリートは、小売業者のESGスコアカードを満たすためにサブスクリプションモデルや電動TRUを採用しており、テレマティクス普及率は70%を超えています。

* アジア太平洋:

9.28%のCAGRで最も急速に成長している地域です。JBSによるベトナムの食肉ハブへの1億米ドルの投資や、一人当たりのコールドチェーン支出を増加させる急速な都市化によって推進されています。政府の補助金もトレーラー需要を刺激しています。

* 欧州:

改訂されたF-Gas規制により、高GWPのR404AシステムからCO₂やプロパンなどの自然冷媒への置き換えが進み、着実な拡大を維持しています。

* ラテンアメリカおよびアフリカ:

開発銀行が資金提供するインフラプロジェクトにより、新興市場が追随していますが、通貨の変動がフリート投資のペースを抑制しています。

競争環境

市場は中程度に細分化されており、Wabash National、Great Dane、Utilityなどの確立されたOEMがブランド認知度と広範なディーラーネットワークを誇っています。競争戦略は、テレマティクス統合(Great DaneのFleetPulse)やサブスクリプションベースの資産サービス(Wabash NationalのTrailers-as-a-Service)に集中しています。

電動化は競争を激化させ、CarrierやTrane Technologiesのような多様な産業企業がHVAC R&Dを輸送用途に応用しています。トレーラーメーカーと電動パワースペシャリストとの提携も増加しており、TIP GroupとSolarEdge、三菱重工業の提携は、太陽光発電アシストバッテリー充電の先駆者となっています。

サービスエコシステムも重要性を増しており、OEMは部品倉庫とモバイル修理サービスを拡大して稼働時間を保証しています。規制遵守能力も重要な差別化要因であり、メーカーはCARB、EPA、EU F-Gas基準にわたる機器認証を通じて、複数地域のフリート契約を獲得しています。

主要なプレーヤー

* Wabash National Corporation

* Great Dane LLC.

* Utility Trailer Manufacturing Company

* Schmitz Cargobull AG

* Fahrzeugwerk Bernard Krone GmbH

最近の業界動向

* 2024年2月: Thermo Kingは、トレーラーの健全性と貨物運用の可視性を向上させる最新のテレマティクス製品「TracKing® Smart Trailer」を発表しました。

* 2024年10月: AAA Trailersは、オーストラリア全土のオペレーター向けに調整された新しい冷蔵トレーラーのラインナップを発表しました。これらはThermo Kingの高度な冷却技術を搭載し、オーストラリアの厳しい条件に耐えるように設計されています。

冷蔵トレーラー(リーファー)市場に関する本レポートは、生鮮食品や医薬品などの温度管理が必要な貨物の輸送に使用される特殊車両の市場動向、技術開発、および将来予測を詳細に分析しています。本レポートは、市場の定義、調査範囲、調査方法から、市場規模、成長予測、競争環境、主要企業のプロファイルに至るまで、包括的な情報を提供しています。

世界の冷蔵トレーラー市場は、2025年に74.9億米ドルの規模に達し、Eコマースによる食料品配送の拡大や食品安全規制の強化に支えられています。2030年までに年間平均成長率(CAGR)6.93%で成長し、104.7億米ドルに達すると予測されています。製品タイプ別では、冷凍食品トレーラーが2024年の売上高の55.26%を占め、特に食肉や海産物の物流における優位性を示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. Eコマースの拡大に伴うラストマイルコールドチェーン配送需要の増加。

2. 温度記録とトレーサビリティを義務付ける食品安全規制の厳格化。

3. ディーゼルフリーのハイブリッドおよび完全電動輸送用冷凍ユニット(TRU)への移行。

4. アジア太平洋地域およびアフリカの新興経済圏におけるコールドチェーンインフラの急速な整備。

5. フリートデータ分析による予知保全と稼働時間の向上。

6. ESG(環境・社会・ガバナンス)投資家からの圧力によるフリートの近代化加速。

一方で、市場の成長を阻害する要因も存在します。

1. 電動/ハイブリッドTRUのディーゼル車と比較した高い初期費用。

2. 長距離輸送ルートにおける充電および陸上電源インフラの限定的な整備状況。

3. 慢性的なドライバー不足による冷蔵輸送能力の制約。

4. HFC(ハイドロフルオロカーボン)段階的削減に関する法規制の変動がもたらす技術的不確実性。

技術面では、CARB(カリフォルニア州大気資源局)のゼロエミッションTRU要件やEUのFガス規制による段階的削減が、電動冷凍システムや地球温暖化係数(GWP)の低い冷媒への移行を加速させています。また、Wabash National社の「Trailers-as-a-Service」のようなサブスクリプションモデルは、高価な電動ユニットの初期費用を月額運用費用に転換することで、導入を促進しています。フリートデータ分析は、予知保全や稼働率向上に貢献し、技術革新の重要な側面となっています。

本レポートでは、市場を多角的に分析するために、以下のセグメントに分類しています。

* 製品タイプ(温度クラス)別: 冷凍食品トレーラー、冷蔵食品トレーラー。

* トレーラーの長さ/容量別: 28フィート以下、29~49フィート、49フィート超。

* 冷凍電源別: ディーゼルICEユニット、ディーゼルハイブリッド、完全電動/バッテリー駆動ユニット、極低温および代替燃料ユニット。

* エンドユーザー別: 乳製品、果物・野菜、食肉・海産物、医薬品・ライフサイエンス、パン・菓子類、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。各地域内では主要国ごとの詳細な分析も行われています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Wabash National Corporation、Great Dane LLC、Utility Trailer Manufacturing Company、Schmitz Cargobull AG、CIMC Vehicles Groupなど、主要なグローバル企業のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

本レポートは、冷蔵トレーラー市場における現在の課題と機会を明確にし、将来の成長戦略を策定するための貴重な洞察を提供しています。特に、環境規制の強化と技術革新が市場の方向性を大きく左右する中で、持続可能なソリューションへの投資が重要であると示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース主導のラストマイルコールドチェーン配送の需要増加

- 4.2.2 温度記録とトレーサビリティを義務付ける食品安全規制の強化

- 4.2.3 ディーゼルフリーのハイブリッドおよび完全電動輸送用冷凍ユニット(Zetrus)への移行

- 4.2.4 新興のアジア太平洋およびアフリカ経済圏におけるコールドチェーンの急速な構築

- 4.2.5 フリートデータ分析による予知保全と稼働時間の向上

- 4.2.6 ESG主導の投資家圧力によるフリートの近代化加速

- 4.3 市場の阻害要因

- 4.3.1 電動/ハイブリッドTRUのディーゼルに対する高い初期費用プレミアム

- 4.3.2 長距離回廊における充電および陸上電源インフラの限定性

- 4.3.3 慢性的なドライバー不足による冷蔵輸送能力の制約

- 4.3.4 不安定なHFC段階的削減法案による技術的不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 製品タイプ別(温度区分)

- 5.1.1 冷凍食品トレーラー

- 5.1.2 冷蔵食品トレーラー

- 5.2 トレーラーの長さ / 容量別

- 5.2.1 28フィート以下(子トレーラーおよび都市型)

- 5.2.2 29~49フィート(標準)

- 5.2.3 49フィート超(長距離輸送用 / 53フィート)

- 5.3 冷凍電源別

- 5.3.1 ディーゼルICEユニット

- 5.3.2 ディーゼル電気ハイブリッド

- 5.3.3 フル電動 / バッテリー駆動ユニット

- 5.3.4 極低温および代替燃料ユニット

- 5.4 エンドユーザー別

- 5.4.1 乳製品

- 5.4.2 果物と野菜

- 5.4.3 肉と魚介類

- 5.4.4 医薬品およびライフサイエンス

- 5.4.5 ベーカリーおよび菓子

- 5.4.6 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア&ニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Wabash National Corporation

- 6.4.2 Great Dane LLC

- 6.4.3 Utility Trailer Manufacturing Company

- 6.4.4 Schmitz Cargobull AG

- 6.4.5 Kogel Trailer GmbH

- 6.4.6 Lamberet SAS

- 6.4.7 Fahrzeugwerk Bernard Krone GmbH

- 6.4.8 Montracon Ltd

- 6.4.9 Randon Implementos

- 6.4.10 Gray & Adams Ltd

- 6.4.11 Hyundai Translead

- 6.4.12 CIMC Vehicles Group

- 6.4.13 Chereau (The Reefer Group)

- 6.4.14 Polar King International Inc.

- 6.4.15 Wernicke Trailer

- 6.4.16 Stoughton Trailers LLC

- 6.4.17 Vanguard National Trailer Corp.

- 6.4.18 THT New Cool (Heering)

- 6.4.19 SOR Iberica

- 6.4.20 MHI Thermal Transport

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

冷凍冷蔵トレーラーは、温度管理が必要な貨物を輸送するために特別に設計されたトレーラーであり、現代の物流において不可欠な存在です。内部には高性能な断熱構造が施され、冷凍機または冷蔵機が搭載されており、設定された温度を維持しながら長距離輸送を可能にします。生鮮食品、加工食品、医薬品、化学品など、多岐にわたる品目の品質と安全性を確保するために、その役割は非常に重要です。単に「冷凍車」や「冷蔵車」と呼ばれることもありますが、トレーラーは牽引される部分を指し、トラクターヘッドと連結して運用されます。

冷凍冷蔵トレーラーには、様々な種類が存在します。まず、牽引方式による分類では、最も一般的なのがトラクターヘッドに連結される「セミトレーラー型」です。これは積載量や輸送効率の面で優れています。一方、独立したシャーシを持つ「フルトレーラー型」は、あまり一般的ではありませんが、連結台数を増やして一度に大量の貨物を輸送する際に利用されることがあります。次に、温度帯による分類では、「冷蔵トレーラー」が0℃から10℃程度の温度を保ち、野菜、果物、乳製品などのチルド品輸送に用いられます。「冷凍トレーラー」は-25℃から-18℃程度の低温を維持し、冷凍食品、アイスクリーム、肉、魚などの輸送に不可欠です。さらに、マグロや特殊な医薬品、ワクチンなど、より厳格な温度管理が求められる貨物には、「超低温トレーラー」が-50℃以下の極低温を実現します。近年では、内部を複数の区画に分け、それぞれ異なる温度帯で同時に輸送できる「二温度帯(マルチ温度帯)トレーラー」も普及しており、物流の効率化に貢献しています。構造による分類では、最も一般的な「箱型(バン型)」のほか、側面が大きく開くことで荷役作業を効率化する「ウイング型」、海上輸送との連携が容易な「コンテナ型」などがあります。

その用途は非常に広範です。食品産業においては、生鮮食品の産地から消費地への輸送、加工食品の工場から倉庫や店舗への配送、外食産業への食材供給など、コールドチェーンの根幹を支えています。医薬品・医療品産業では、ワクチン、血液製剤、治験薬といった厳格な温度管理が求められる製品の輸送に不可欠であり、品質保持と安全性の確保に貢献しています。また、特定の温度で安定性を保つ必要がある化学物質の輸送や、精密機器、美術品など、温度・湿度管理が求められる特殊貨物の輸送にも利用されます。イベント会場での仮設冷蔵庫としての利用など、一時的な需要にも対応できる柔軟性も持ち合わせています。

冷凍冷蔵トレーラーを支える関連技術も日々進化しています。主要な技術の一つは「冷凍機・冷蔵機」です。最も一般的なのは独立したディーゼルエンジンでコンプレッサーを駆動するタイプですが、環境負荷低減や騒音対策として、バッテリー駆動や外部電源接続が可能な「電動式」や、ディーゼルと電動を組み合わせた「ハイブリッド式」も普及が進んでいます。超低温輸送には「窒素ガス冷却式」が用いられることもあります。次に重要なのが「断熱技術」で、高効率な硬質ウレタンフォームなどの断熱材を使用し、高い気密性を確保することで、庫内の温度を安定させます。さらに、「温度管理・監視システム」は、リアルタイムでの庫内温度モニタリング、GPSと連携した位置情報や運行状況の把握、異常発生時のアラート機能、そしてデータロギングによるトレーサビリティ確保に不可欠です。省エネ技術としては、インバーター制御冷凍機や太陽光発電パネルの搭載、ドア開閉時の冷気漏れを防ぐエアカーテンなどが挙げられます。荷役効率化のためには、テールゲートリフターやダブルデッキシステム(二段積み)なども導入されています。

市場背景を見ると、冷凍冷蔵トレーラーの需要は世界的に増加傾向にあります。食品ロス削減や品質保持への意識の高まり、ECサイトでの生鮮食品や冷凍食品の需要拡大、医薬品輸送におけるGDP(Good Distribution Practice)ガイドラインなどの厳格な温度管理要件、そして国際的な物流網の発展がその背景にあります。一方で、いくつかの課題も抱えています。環境規制の強化は、排ガス規制やCO2排出量削減の圧力となり、電動化やハイブリッド化への移行を加速させています。燃料費の高騰は運行コストに直結するため、省エネ技術の重要性が増しています。また、物流業界全体で深刻化するドライバー不足は、労働環境の改善や自動運転技術への期待を高めています。高度な技術と設備が必要なため、初期投資と維持コストが高いことも課題の一つであり、定期的なメンテナンスと老朽化対策が求められます。

将来展望としては、環境対応が最重要課題の一つとなるでしょう。電動冷凍機やハイブリッド冷凍機の普及はさらに加速し、再生可能エネルギー、特に太陽光発電との連携が強化されることで、より環境負荷の低い運用が実現されると見込まれます。また、地球温暖化係数(GWP)の低い冷媒への転換も進むでしょう。デジタル化とスマート化も不可欠な要素です。IoTやAIを活用した高度な温度管理システムは、予知保全や最適な運行計画を可能にし、ブロックチェーン技術によるトレーサビリティの強化は、食品や医薬品の安全性を一層高めます。自動運転技術との連携も進み、隊列走行やラストワンマイル配送における効率化が期待されます。多機能化・高付加価値化も進み、二温度帯、三温度帯といったより細分化された温度管理ニーズへの対応はもちろん、湿度管理や空気清浄機能など、温度以外の環境制御機能の追加も考えられます。モジュール化や標準化によって生産効率が向上し、コスト削減にも繋がるでしょう。最終的には、倉庫、配送センター、店舗といったサプライチェーン全体との連携を強化し、データ共有による効率的なルート計画や積載率向上を通じて、コールドチェーン全体の最適化が図られることが期待されます。国際的なコールドチェーンの標準化も進み、グローバルな物流の効率化と安全性の向上に貢献していくことでしょう。