冷凍冷蔵機器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

冷凍冷却装置市場レポートは、製品タイプ(蒸発器およびエアクーラー、コンプレッサーなど)、冷媒(アンモニア、二酸化炭素、HFC/HFOブレンドなど)、エンドユーザー(食品・飲料加工、冷蔵・物流など)、システムタイプ(自己完結型、リモート凝縮ユニット、集中型ラックシステムなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷凍クーラー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、冷凍クーラー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は製品タイプ(蒸発器およびエアクーラー、コンプレッサーなど)、冷媒(アンモニア、二酸化炭素、HFC/HFOブレンドなど)、エンドユーザー(食品・飲料加工、冷蔵・物流など)、システムタイプ(自己完結型、リモート凝縮ユニット、集中型ラックシステムなど)、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

市場規模と成長予測

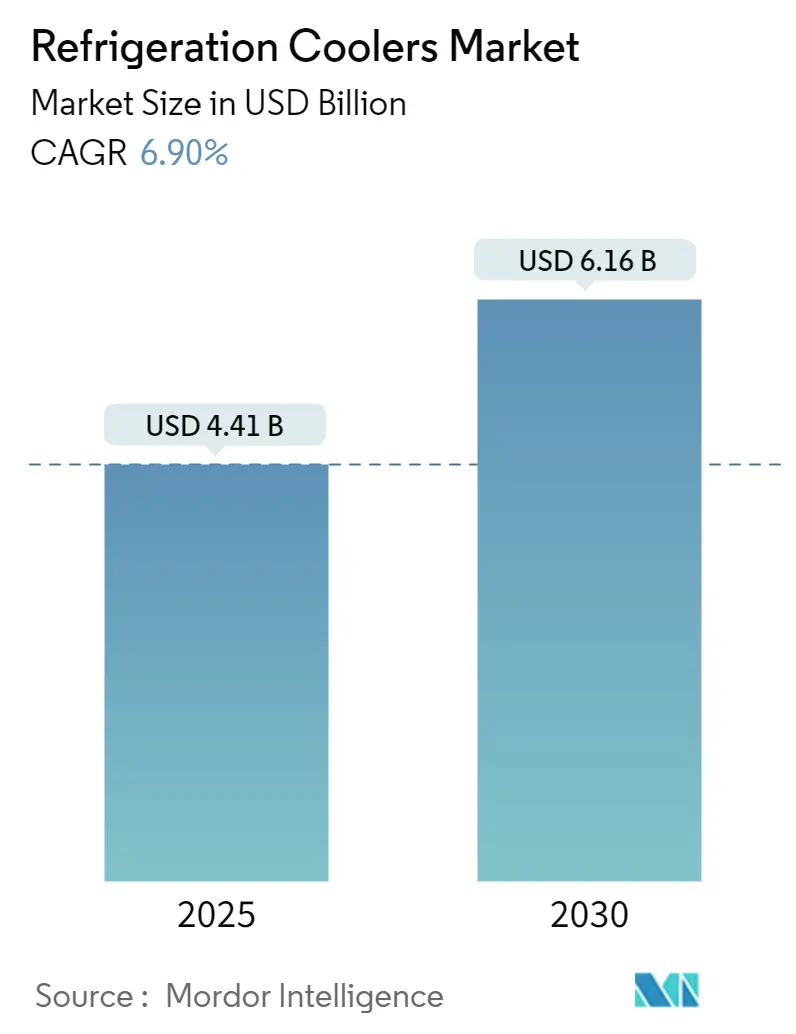

冷凍クーラー市場は、2025年には44.1億米ドルに達し、2030年には61.6億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は6.9%です。この成長は、Fガス規制の強化、高GWP(地球温暖化係数)冷媒の価格高騰、食品、医薬品、データセンターのコールドチェーンに対する継続的な設備投資によって支えられています。

主要な市場トレンドと洞察

1. 冷媒の転換と規制強化: 規制による罰則が合成冷媒の使用を困難にする中、CO₂や炭化水素などの自然冷媒が市場シェアを拡大しています。特にアジア太平洋地域の製造拠点が、これらの機器を大規模に供給しています。

2. 技術革新とサービス重視: 予知保全のためのIoTプラットフォームへの需要増加と、急速な固体冷却技術の進歩が、競争の優先順位をサービス能力と技術提携へとシフトさせています。

3. 課題: 技術者不足と原材料価格の変動が、システム導入のペースを抑制するリスク要因となっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には蒸発器とエアクーラーが売上高の36.4%を占め市場をリードしました。磁気冷却モジュールは2030年までに7.89%のCAGRで拡大すると予測されています。

* 冷媒タイプ別: 2024年にはアンモニアが冷凍クーラー市場シェアの29%を占めましたが、CO₂システムは2030年までに8.23%のCAGRで進展しています。

* エンドユーザーアプリケーション別: 2024年には冷蔵・物流施設が冷凍クーラー市場規模の33.5%を占め、データセンターは同期間に7.56%のCAGRで成長しています。

* システムタイプ別: 2024年には集中型ラックシステムが41.1%のシェアを占めました。ハイブリッド型トランス臨界CO₂アーキテクチャは、2030年までに8.15%と最速のCAGRを記録しています。

* 地域別: アジア太平洋地域は2024年に43%のシェアで市場を支配し、2030年までに8.78%と最速のCAGRを維持すると予測されています。

市場の推進要因

* コールドチェーンインフラの義務化(+1.8% CAGR影響): 世界的な食品安全および医薬品規制により、事業者は老朽化した機器の改修または交換を余儀なくされています。特に新興市場では、冷蔵輸送と倉庫の慢性的な不足が規制上の罰金や輸出障壁につながるため、高効率の自然冷媒システムへの設備投資が継続しています。

* 高GWP冷媒の段階的廃止(+1.5% CAGR影響): EUのFガス規制により、2025年にはFガス割当量が2023年レベルからほぼ半減し、高GWP冷媒の価格が高騰しています。これにより、小売チェーンではプロパンやCO₂などの自然冷媒への大規模な転換が進んでいます。

* アジア太平洋地域の冷蔵倉庫容量の急増(+1.2% CAGR影響): 中国の物流スタートアップ企業は、自律型AI対応倉庫に多額の資金を確保し、処理能力を向上させながら労働力への依存を低減しています。データセンターの建設もこの地域の需要を押し上げています。

* IoTを活用した予知保全(+0.8% CAGR影響): センサーアレイとAI分析により、予期せぬダウンタイムを最大75%削減し、平均修理時間を50%短縮できることが実証されています。技術者不足が続く中、予知保全は限られた労働力を有効活用し、エネルギー性能を向上させるのに役立っています。

* ダークストアのマイクロフルフィルメントブーム(+0.6% CAGR影響): 都市部でのオンライン食料品配送の増加が、小型の冷蔵施設への需要を促進しています。

* 固体冷却および磁気冷却技術の進歩(+0.4% CAGR影響): 先進国市場の技術ハブで、これらの革新的な冷却技術の開発が進んでいます。

市場の抑制要因

* HVACと比較して高い初期設備投資(-1.2% CAGR影響): 自然冷媒システムは、従来のHVACシステムと比較して設置費用が40~60%高くなる場合があります。特に発展途上国では、手頃な資金調達へのアクセスが不均一であり、中小企業がアップグレードを延期する傾向があります。

* 自然冷媒対応技術者不足(-0.8% CAGR影響): 北米では約8万人のHVAC-R関連職が空席であり、CO₂やアンモニアに対応できる技術者は不足しています。この人材ギャップはプロジェクトの完了を遅らせ、サービスコストを上昇させ、エネルギー効率による経済的利益の一部を損なっています。

* 鉄鋼および銅価格の変動(-0.6% CAGR影響): 世界的な生産拠点における原材料価格の変動が、製造コストに影響を与えています。

* 新興コールドチェーンにおける電力網の不安定性(-0.4% CAGR影響): 中東・アフリカ、南米、アジア太平洋地域の一部では、電力網の不安定性が事業者にバックアップ電源やオフグリッド太陽光発電の導入を促しています。

セグメント分析

* 製品タイプ別: 蒸発器とエアクーラーが市場を牽引していますが、磁気冷却モジュールは2030年までに7.89%のCAGRで最も速い成長を遂げると予測されており、固体設計への決定的な転換を示唆しています。キロワット規模のエラストカロリック試作機は、すでに48%の効率向上とゼロエミッションを達成しており、近い将来の商業化の可能性を示しています。

* 冷媒タイプ別: アンモニアは、その熱力学的利点から大規模な冷蔵倉庫で根強い需要があり、2024年には29%のシェアを維持しました。一方、CO₂システムは、並列圧縮や熱回収の統合により、以前の温暖な気候での効率ギャップを克服し、8.23%のCAGRで成長しています。

* エンドユーザーアプリケーション別: 冷蔵・物流施設は、eコマースの拡大と生鮮食品の安全規制により、2024年に33.5%の市場規模を占めました。データセンターは、チップ密度の向上とハイパースケール設備における液体冷却の需要増加により、7.56%のCAGRで最も急成長しています。

* システムタイプ別: 従来の集中型ラックシステムは、複数のゾーンに設備コストを分散し、熱回収を最大化できるため、2024年の設備導入の41.1%を占めました。ハイブリッド型トランス臨界CO₂設計は、並列圧縮と断熱ガス冷却器を組み合わせることで、高温気候での効率を安定させ、8.15%のCAGRで加速しています。

地域分析

* アジア太平洋地域: 2024年に43%のシェアを占め、都市化、可処分所得の増加、積極的なコールドチェーン政策目標に牽引され、8.78%の最速CAGRで成長すると予測されています。中国の家電製品輸出は世界的な需要を供給し、インド、インドネシア、ベトナムも農業サプライチェーンの近代化とe-食料品フルフィルメントノードの展開により、成長を加速させています。

* 北米: 技術の先駆者であり、新たなHFC規制が迫る中、スーパーマーケットのCO₂およびプロパンへの転換が急増しています。米国だけでも冷蔵倉庫部門は2031年までに1188億ドルに達する可能性があり、高容量ラックシステムの需要を押し上げています。

* ヨーロッパ: 最も厳格な法的規制に直面しており、2024/573 Fガス規制により合成冷媒の供給が大幅に削減され、自然冷媒や将来登場する磁気冷却オプションへの投資が促進されています。

* 中東およびアフリカ: 食料輸入への依存から、主要港周辺に新たな温度管理倉庫が必要とされていますが、電力網の不安定性が課題です。

* 南米: ブラジルとアルゼンチンが容量を支配しており、プライベートエクイティによる統合が断片化された貯蔵プロバイダーを集中させ、近代化を促進しています。

競争環境

市場は中程度の集中度を示しており、グローバルな多国籍企業が広範なチャネルを維持している一方で、専門的な自然冷媒および固体冷却技術の新規参入企業が既存企業のシェアに圧力をかけています。ダイキン工業は2023年に280億ユーロの売上高を計上し、規模を活かして原材料価格の高騰を乗り切りながら、R32製品ラインを推進しています。キャリアの商業用冷凍部門売却やエマソンのコープランドからの撤退は、ポートフォリオの再編を示唆しています。

自然冷媒技術への早期投資は、既存企業を差別化する要因となっています。BITZERの3MWアンモニアコンプレッサーパックは、産業用食品加工業者向けに特化した製品の深さを示しています。同時に、Magnetoのような大学発スタートアップ企業は、磁気冷却研究をコンプレッサーを完全に不要にする試作キャビネットへと転換しています。デジタルサービスも新たな競争の場となっており、HussmannのAI漏洩検知スイートは、ハードウェアと分析を組み合わせることで、継続的な収益源を確保し、既存顧客のロイヤルティを強化しています。

継続的なM&A活動が市場の境界線を再構築しています。ボッシュはジョンソンコントロールズの住宅用HVACラインを80億ドルで買収し、セグメント売上高を倍増させ、供給の重複を拡大しました。シャープのエジプトの冷蔵庫工場のような国境を越えた合弁事業は、生産拠点を拡大し、関税リスクを局所化しています。この進化する分野では、単に部品コストに依存するのではなく、コンプライアンスの実証と予測サービスエコシステムを組み合わせた企業が勝者となるでしょう。

最近の業界動向

* 2025年3月: 香港科技大学が、従来のシステムより48%高い効率を持つ、初のキロワット規模のエラストカロリックデバイスを発表しました。

* 2025年2月: エマソンはコープランドの残りの40%の株式をブラックストーンに売却し、気候技術事業の売却を完了しました。

* 2025年1月: EU Fガス規制2024/573の割当削減が発効し、2023年と比較して割当量が48%削減されました。

* 2024年11月: ALDI USは、ネットワーク全体で745店舗のトランス臨界CO₂店舗と30店舗のプロパンのみの店舗に拡大しました。

このレポートは、世界の冷凍冷却装置市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、推進要因、阻害要因、規制環境、技術的展望、競争環境、そして将来の機会について包括的に記述されています。

市場規模と成長予測:

世界の冷凍冷却装置市場は、2025年に44.1億米ドルに達し、2030年には61.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は堅調で、特にアジア太平洋地域が市場を牽引しています。2024年には同地域が世界収益の43%を占め、2030年までには8.78%という最速のCAGRで成長すると見込まれています。エンドユーザー別では、データセンターおよび電子機器冷却分野が7.56%のCAGRで最も急速に拡大すると予測されており、液冷や液浸冷却の採用が進んでいます。

市場の主要な推進要因:

市場の成長を促進する主な要因としては、食品および医薬品分野におけるコールドチェーンインフラの義務化が挙げられます。また、高地球温暖化係数(GWP)冷媒の段階的廃止(Fガス規制やキガリ改正など)により、CO2、アンモニア、炭化水素といった自然冷媒が費用対効果が高く、規制に準拠した選択肢として注目され、その採用が加速しています。さらに、アジア太平洋地域での冷蔵倉庫容量の急増、IoTを活用した予知保全型冷却器の普及、ダークストアによるマイクロフルフィルメントの活況、そして固体冷却や磁気冷却といった画期的な技術の進展も市場を後押ししています。特に磁気冷却モジュールは、キロワット規模の性能と48%の効率向上を実現し、従来のコンプレッサーシステムを不要にする可能性を秘めています。

市場の主要な阻害要因:

一方で、市場の成長を抑制する要因も存在します。従来のHVACシステムと比較して初期設備投資(Capex)が高いこと、自然冷媒に対応できる技術者の不足(北米では約8万人のHVAC-R技術者不足が設置の遅延やサービスコストの上昇を招いています)、鉄鋼や銅などの原材料価格の変動、そして新興国のコールドチェーンにおける電力網の不安定性などが挙げられます。

冷媒と技術の動向:

冷媒の選択においては、環境規制の強化に伴い、アンモニア(NH₃)、二酸化炭素(CO₂)、炭化水素(R-290、R-600a)といった自然冷媒への移行が顕著です。HFC/HFOブレンド冷媒も引き続き使用されますが、自然冷媒の優位性が高まっています。技術面では、前述の磁気冷却モジュールに加え、蒸発器、凝縮器、コンプレッサー、制御装置、アクセサリーなどの製品タイプが市場を構成しています。システムタイプとしては、自己完結型(プラグイン)、リモート凝縮ユニット、集中型ラックシステム、ハイブリッド/超臨界CO2システムなどが分析対象となっています。

エンドユーザーと地域別分析:

エンドユーザーアプリケーションは、食品・飲料加工、冷蔵・物流、スーパーマーケット・ハイパーマーケット、医薬品・ライフサイエンス、データセンター・電子機器冷却など多岐にわたります。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが詳細に分析されており、特にアジア太平洋地域の成長が際立っています。

競争環境:

市場には、ダイキン工業、キャリア、エマソン、ダンフォス、GEAグループ、ジョンソンコントロールズ、前川製作所、パナソニックホールディングスなど、多数のグローバル企業が参入しており、競争が激しい状況です。レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが提供されています。

市場の機会と将来展望:

未開拓の分野や満たされていないニーズの評価を通じて、市場には新たな機会が存在することが示唆されています。環境規制の強化と技術革新が、持続可能で効率的な冷却ソリューションへの需要をさらに高めるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コールドチェーンインフラの義務化(食品および医薬品)

- 4.2.2 高GWP冷媒の段階的廃止(Fガス、キガリ改正)

- 4.2.3 冷蔵倉庫容量の急増(APAC)

- 4.2.4 IoT対応の予知保全クーラー

- 4.2.5 ダークストアのマイクロフルフィルメントブーム

- 4.2.6 固体冷却および磁気冷却のブレークスルー

- 4.3 市場の阻害要因

- 4.3.1 従来のHVACと比較して高い初期設備投資

- 4.3.2 自然冷媒の技術者不足

- 4.3.3 鉄鋼および銅価格の変動

- 4.3.4 新興コールドチェーンにおけるグリッド不安定性のリスク

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 蒸発器およびエアクーラー

- 5.1.2 凝縮器

- 5.1.3 圧縮機

- 5.1.4 磁気冷却モジュール

- 5.1.5 制御装置および付属品

- 5.1.6 その他の製品タイプ

- 5.2 冷媒別

- 5.2.1 アンモニア (NH₃)

- 5.2.2 二酸化炭素 (CO₂)

- 5.2.3 HFC/HFO混合冷媒

- 5.2.4 炭化水素 (R-290, R-600a)

- 5.2.5 その他の冷媒

- 5.3 エンドユーザー用途別

- 5.3.1 食品・飲料加工

- 5.3.2 冷蔵・物流

- 5.3.3 スーパーマーケットおよびハイパーマーケット

- 5.3.4 医薬品およびライフサイエンス

- 5.3.5 データセンターおよび電子機器冷却

- 5.3.6 その他のエンドユーザー用途

- 5.4 システムタイプ別

- 5.4.1 自己完結型(プラグイン)

- 5.4.2 リモート凝縮ユニット

- 5.4.3 集中型ラックシステム

- 5.4.4 ハイブリッド / 臨界点超えCO₂システム

- 5.4.5 その他のシステムタイプ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 キャリアグローバルコーポレーション

- 6.4.3 エマソン・エレクトリック社

- 6.4.4 ダンフォス A/S

- 6.4.5 GEAグループ アクチェンゲゼルシャフト

- 6.4.6 ジョンソンコントロールズ インターナショナル plc

- 6.4.7 ヒルフェニックス社

- 6.4.8 ビッツァー・クールマシーネンバウ GmbH

- 6.4.9 ギュントナー GmbH & Co. KG

- 6.4.10 エバプコ社

- 6.4.11 ボルチモア・エアコイル・カンパニー社

- 6.4.12 LU-VE S.p.A.

- 6.4.13 前川製作所

- 6.4.14 ハスマン・コーポレーション

- 6.4.15 パナソニック ホールディングス株式会社

- 6.4.16 フラスコルド S.p.A.

- 6.4.17 サーモキング LLC(トレイン・テクノロジーズ社)

- 6.4.18 アドバンサー A/S

- 6.4.19 ヒートクラフト・エンジニアーズ・プライベート・リミテッド

- 6.4.20 アークティック・インダストリーズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷凍冷蔵機器は、食品、医薬品、化学物質、精密機器など、様々な対象物の温度を一定に保つ、あるいは特定の低温域まで冷却・凍結させるための装置全般を指します。その基本的な原理は、冷媒が蒸発する際に周囲から熱を奪う「気化熱」を利用した冷凍サイクルにあります。具体的には、圧縮機で高温高圧になった冷媒を凝縮器で冷却・液化させ、その後、膨張弁で減圧・膨張させることで低温低圧の液体に戻し、蒸発器で対象物から熱を奪いながら気化させるという一連のプロセスを繰り返します。この技術により、対象物の鮮度保持、品質維持、安全性確保、あるいは特定の反応条件の維持などが可能となり、現代社会において不可欠なインフラの一つとなっています。

冷凍冷蔵機器は、その用途や規模に応じて多岐にわたる種類が存在します。まず、一般家庭で広く普及している「家庭用冷蔵庫・冷凍庫」は、食品の保存を主な目的とし、省スペース性や省エネ性能が重視されます。次に「業務用冷蔵庫・冷凍庫」は、飲食店やスーパーマーケットなどで使用され、大容量かつ高い冷却能力、頻繁な開閉に耐えうる耐久性が求められます。さらに、店舗の陳列を兼ねる「ショーケース」や、氷を製造する「製氷機」もこの範疇に含まれます。産業用途では、大規模な「プレハブ冷蔵庫・冷凍倉庫」が食品加工工場や物流拠点に設置され、大量の食材や製品を保管します。また、急速に食品を凍結させる「急速凍結機(フリーザー)」は、食品の細胞破壊を抑え、品質を維持するために不可欠です。液体を冷却する「チラー」は、工場における生産プロセスの温度管理や、データセンターの冷却など、幅広い産業分野で利用されています。輸送分野では、トラックや船舶、航空機に搭載される「輸送用冷凍機」が、生鮮食品や医薬品のコールドチェーンを支えています。特殊用途としては、ワクチンや血液、臓器などを厳密な温度で管理する「医療用冷蔵庫・冷凍庫」、研究機関で超低温環境を実現する「超低温フリーザー」などがあり、それぞれに高度な温度制御技術が求められます。

これらの冷凍冷蔵機器は、私たちの生活や産業活動のあらゆる場面で活用されています。食品産業においては、農産物や水産物の収穫・漁獲後の鮮度保持から、加工食品の製造、流通、そして最終的な消費に至るまで、コールドチェーン全体を支える基盤技術です。これにより、遠隔地で生産された食材が新鮮な状態で食卓に届き、食品ロスの削減にも貢献しています。医療・医薬品分野では、ワクチン、血液製剤、臓器、検査試薬などの厳密な温度管理が、その有効性や安全性を保証するために不可欠です。化学・工業分野では、特定の化学反応の温度制御、半導体製造プロセスにおける精密な冷却、あるいは化学物質の安全な保管などに利用されます。農業・漁業においては、収穫・漁獲後の品質劣化を防ぎ、加工品の付加価値を高める上で重要な役割を担っています。また、近年ではデータセンターのサーバー冷却など、情報通信技術の発展にも貢献しています。

冷凍冷蔵機器の性能を支える関連技術も日々進化しています。冷却方式では、最も一般的な「圧縮式」のほか、熱源を利用する「吸収式」、極低温を実現する「スターリング式」、小型化に適した「ペルチェ素子」などが用途に応じて使い分けられます。冷媒に関しては、かつて主流であったフロン系冷媒によるオゾン層破壊や地球温暖化への影響が問題視され、現在では二酸化炭素(CO2)、アンモニア、プロパンなどの「自然冷媒」や、地球温暖化係数の低い「代替フロン」への転換が進んでいます。省エネ技術としては、インバーター制御による運転効率の最適化、高性能な真空断熱材や発泡ウレタンなどの断熱材の採用、LED照明の導入、AIによる運転予測制御などが挙げられます。また、IoT技術の活用により、機器の稼働状況の遠隔監視、異常検知、故障予知、自動温度調整などが可能となり、運用効率の向上とメンテナンスコストの削減に寄与しています。

市場背景としては、世界的な人口増加と経済成長、特に新興国における食生活の多様化と食の安全意識の高まりが、冷凍冷蔵機器市場の拡大を牽引しています。また、医療・バイオテクノロジー分野の発展に伴う医薬品やワクチンの需要増加も、市場成長の大きな要因です。一方で、環境規制の強化は業界にとって重要な課題です。フロン排出抑制法や省エネ基準の厳格化は、メーカーに自然冷媒への転換やさらなる省エネ性能の向上を強く促しています。エネルギーコストの高騰も、機器の運転コスト削減に向けた技術開発を加速させています。さらに、サプライチェーンの強靭化や、災害時における食料・医薬品の安定供給の重要性が認識され、冷凍冷蔵インフラの整備が喫緊の課題となっています。これらの背景から、自然冷媒の採用、高効率化、IoT/AIによるスマート化、そしてレンタルやサブスクリプションといった新たなサービスモデルの導入が、現在の市場トレンドとなっています。

将来展望として、冷凍冷蔵機器はさらなる環境対応とスマート化が加速すると予測されます。環境面では、自然冷媒の普及が一段と進み、機器のライフサイクル全体での環境負荷低減が求められるでしょう。再生可能エネルギーとの連携による電力消費の最適化や、機器のリサイクル性の向上も重要なテーマとなります。スマート化においては、AIが機器の運転状況を学習し、需要予測に基づいて最適な温度制御や省エネ運転を自律的に行うシステムが普及するでしょう。遠隔診断や予知保全の技術も進化し、メンテナンスの効率化とダウンタイムの最小化に貢献します。また、超低温域から微細な温度制御が可能な高精度な機器、モジュール化された柔軟なシステム、特定の用途に特化したカスタマイズ製品など、多様なニーズに対応する製品開発が進むと考えられます。新たな用途としては、データセンターの冷却効率向上、宇宙開発における物資保存、新素材開発のための極低温環境提供など、これまで以上に幅広い分野での応用が期待されます。持続可能な社会の実現に向け、冷凍冷蔵機器は今後も進化を続け、私たちの生活と産業を支える重要な役割を担っていくことでしょう。