冷凍機油市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 冷凍機油市場に関する詳細な分析レポート

### 市場概要と予測

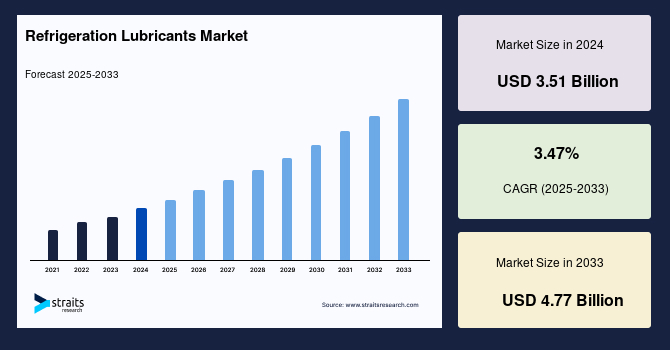

世界の冷凍機油市場は、2024年に35.1億米ドルの規模に達し、2025年には36.3億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)3.47%で拡大し、2033年には47.7億米ドルに達すると見込まれています。冷凍技術は、食品保存、室内空気質の管理、ガスの液化、産業プロセスの制御、飲食物の保管・輸送、コンピューター冷却など、多岐にわたる恩恵をもたらします。冷凍機油は、冷却システムにおいて、コンプレッサーを円滑に機能させるために不可欠な潤滑剤として使用されます。その主な役割は、コンプレッサー内部の摩擦を低減し、部品の劣化を防ぐことで、冷凍ユニットの長期的な性能維持に貢献することです。冷凍機油は、化学的および熱的に安定しており、冷媒と反応しない特性を持つことが求められます。基油としては、鉱物油と合成油の二つの主要な選択肢があり、これらは自動車のエアコンシステム、冷蔵庫、冷凍庫など、幅広い用途で利用されています。空調システム、チラー、クーラーといった冷凍システムにとって、冷凍機油は性能と寿命を確保するために極めて重要なコンポーネントです。

エネルギーの非効率な使用と貴重な資源の浪費は、地球温暖化という深刻な問題を引き起こしています。このような背景から、環境保護とエネルギー問題の解決には、技術的・経済的に実現可能なソリューションの開発が不可欠とされています。この要求に応える形で、エネルギー効率を最適化した新世代の冷凍機油が登場しました。例えば、新しい世代のポリオールエステル(POE)系冷凍機油は、CO2(R-744)、HFO、ジフルオロメタン(R-32)などの冷媒に対して、エネルギー効率の高い潤滑ソリューションを提供します。同様に、新世代のポリアルファオレフィン(PAO)系やポリアルキレングリコール(PAG)系冷凍機油は、それぞれ炭化水素系冷媒やアンモニア冷媒に対応した潤滑ソリューションを提供しています。冷凍機油は、あらゆる輸送用エアコンシステムにおいて不可欠な構成要素であり、優れた潤滑性を提供するだけでなく、冷媒に対する十分な溶解性を確保し、潤滑油がコンプレッサーに確実に還流されるようにする役割も担っています。自動車のエアコンコンプレッサーは、主に弾性流体潤滑(EHL)または流体潤滑のレジームで稼働するように設計されており、常に潤滑膜が動く金属表面を分離しています。

### 市場の推進要因(Drivers)

冷凍機油市場の成長を後押しする主要な要因は多岐にわたります。

まず、**自動車産業の回復と成長**が挙げられます。2021年には、COVID-19パンデミックの影響が緩和され、世界各国政府がロックダウンや渡航制限を緩和したことで、自動車産業はその操業を再開しました。2021年の最初の9ヶ月間で、自動車生産台数は5,726万台に達し、2020年の同時期と比較して10%増加しました。これは、自動車用エアコンシステムにおける冷凍機油の需要を大きく押し上げる要因となりました。

次に、**冷却システム全般の需要増加**が市場を牽引しています。暖房、換気、空調、冷凍(HVAC)システムは、住宅用および商業用建物の両方において、その重要性が高まっています。R600a(イソブタン)、R290(プロパン)、R1270(プロペン/プロピレン)、R1150(エテン/エチレン)、R170(エタン)などの高純度アンモニア用冷凍機油は、家庭用冷蔵庫、産業用冷凍、輸送用冷凍といった幅広い用途で利用されています。これらはまた、小型エアコンシステム、ヒートポンプ、給湯器、大型エアコン、チラーシステムなどにも使用されています。国際エネルギー機関(IEA)の報告によると、1990年以降、冷房に使用されるエネルギー量は3倍以上に増加しており、特に需要が高まる時期や猛暑時には電力インフラにとって大きな課題となっています。同機関によると、現在世界中で約20億台のエアコンが稼働しており、冷房は建物の電力消費増加の主要な要因の一つであり、ピーク電力需要を満たすための発電能力拡大の必要性を高めています。今後10年間で、生活水準の向上、人口増加、そして頻繁化・厳しさを増す熱波により、冷房需要は莫大に増加すると予測されています。その結果、2030年までにエアコンの設置台数はさらに40%増加する可能性があり、これは冷凍機油市場にとって大きな成長機会を生み出します。

さらに、**輸送部門におけるエアコンシステムの需要**も重要な推進要因です。冷凍機油は、あらゆる輸送用エアコンシステムにおいて不可欠な構成要素であり、優れた潤滑性を提供するだけでなく、冷媒に対する十分な溶解性を確保し、潤滑油がコンプレッサーに確実に還流されるようにします。若者の旅行や未開の地への探求に対する関心の高まりに伴い、交通機関の需要は過去最高を記録しています。ルフトハンザ、エティハド航空、ヴァージン・アトランティック航空などの主要航空サービスプロバイダーは、増大する需要に対応するため、輸送ユニットを増強しており、これにより航空機内の空調システムで使用される冷凍機油の需要も増加しています。

### 市場の抑制要因(Restraints)

冷凍機油市場の成長を抑制する主な要因は、**冷媒に関する厳格な環境規制**です。かつて冷媒として広く使用されていたクロロフルオロカーボン(CFC)は、オゾン層破壊の原因であることが判明しました。この発見は、冷蔵庫の設計に対するアプローチを大きく変え、CFCの使用中止への圧力を大幅に高めました。CFCの代替として、短期的解決策として提案されたのが、もう一つのハロゲン化化合物であるハイドロクロロフルオロカーボン(HCFC)です。これらの化合物には、オゾン層破壊原子である塩素に加えて水素も含まれており、CFCほどオゾン層に有害ではありません。HCFCのオゾン破壊係数(ODP)は0.01から0.13の範囲ですが、多くのシステムでは現在HCFCの代わりにハイドロフルオロカーボン(HFC)が採用されており、HCFCは依然として開発途上国で使用されています。

このような冷媒に関する国家および世界レベルでの規制は、冷凍機油市場にとって最も重要な抑制要因となっています。HCFCは2030年までに完全に段階的に廃止される予定であり、これは市場の成長を抑制する要因となると予測されています。規制の強化は、既存の冷凍システムにおける冷媒と互換性のある冷凍機油の需要を減少させる可能性があり、新たな冷媒に対応する冷凍機油への移行を促しますが、その過程で市場に一時的な混乱や投資の増加をもたらす可能性があります。

### 市場の機会(Opportunities)

冷凍機油市場には、いくつかの有望な成長機会が存在します。

最も顕著な機会の一つは、**世界的なエアコン設置台数の大幅な増加**です。前述の通り、生活水準の向上、人口増加、そして頻繁かつ厳しい熱波の到来により、冷房需要は今後も急増すると予測されています。これにより、2030年までにエアコンの設置台数はさらに40%増加する可能性があり、これはエアコンシステムに不可欠な冷凍機油の需要を直接的に押し上げる要因となります。

次に、**環境に優しい新世代冷媒への移行**が、対応する冷凍機油の需要創出に繋がります。CFCやHCFCの段階的廃止に伴い、HFC、HFO、R-32、CO2、炭化水素、アンモニアなどの地球温暖化係数の低い冷媒への移行が進んでいます。これらの新しい冷媒は、それぞれ異なる特性を持つため、それらに最適化された特殊な冷凍機油が必要とされます。新世代のPOE、PAO、PAG系冷凍機油は、これらの冷媒との互換性と高いエネルギー効率を提供し、市場に新たな機会をもたらします。

さらに、**建設部門とインフラ投資の拡大**も重要な機会です。世界各地で住宅、商業、非住宅建設プロジェクトへの投資が活発化しており、これらの建物にはHVACシステムが不可欠であるため、冷凍機油の需要が増加します。特に、ドイツでは鉄道輸送インフラへの投資が急増しており、2018年には61億ユーロを超え、前年比約7.5%の増加を記録しました。「史上最大の鉄道近代化プログラム」と呼ばれる10年間の計画に860億ユーロを投資する合意も交わされており、このようなインフラ整備は、輸送用冷凍機油市場の成長に寄与します。

最後に、**電気自動車(EV)市場の成長**も冷凍機油にとって新たな機会となります。中国やインドをはじめとする国々で電気自動車の需要が急速に拡大しており、EVのエアコンシステムにもコンプレッサーの潤滑のために冷凍機油が必要です。EVはバッテリーや電子部品の冷却も必要とする場合があり、これらも冷凍機油の新たな応用分野となる可能性があります。

### セグメント分析:基油タイプ別

冷凍機油市場は、基油タイプに基づいて大きく「鉱物油」と「合成油」の二つに分類されます。

#### 鉱物油(Mineral Oil)

鉱物油セグメントは世界の冷凍機油市場において依然として支配的な地位を占めており、予測期間中に年平均成長率(CAGR)3.01%で成長すると予想されています。鉱物油は原油から精製されるものであり、その優れた潤滑特性と経済性から、最も普及している液体潤滑剤の一つです。鉱物油は単一の物質ではなく、原油から分離された様々な炭化水素の混合物です。最適な性能を得るために、炭素含有量は重量比で83%から87%の間、水素含有量は11%から14%の間で維持されます。

鉱物油ベースの潤滑剤は、ベアリング、チェーン、ギア、スライド、ねじ込み接続部など、通常-17°Cから150°Cの動作温度範囲で使用される機械部品の多目的潤滑に頻繁に利用されています。これは、その優れた潤滑特性によるものです。鉱物油はパラフィン、ナフテン、芳香族油を組み合わせており、ワックスを含まない炭化水素混合物として冷蔵庫のコンプレッサーに使用されます。特に、CFC(クロロフルオロカーボン)、HCFC(ハイドロクロロフルオロカーボン)、アンモニアといった冷媒に適しています。各基油には独自の特性があり、様々な潤滑課題への対応能力に影響を与えます。鉱物油の精製プロセスは、最終的な特性を向上させ、より優れた潤滑剤を製造することを目的としています。

#### 合成油(Synthetic Oil)

合成油は、合成プロセスを通じて製造され、特定の目的に合わせて独自の特性を持つ様々な配合で調合することが可能です。ほとんどの合成油ベースの冷凍機油は、鉱物油と比較して高い粘度指数と引火点を持ちますが、流動点は低い傾向にあります。ポリアルファオレフィン(PAO)、アルキルベンゼン(AB)、ポリブテンなどの合成基油は、冷凍機油産業で広く使用されています。

一般的に、合成潤滑剤は、酸化安定性や熱安定性といった高温によって影響を受ける特性が優れているため、より大きな利点を提供し、サービス寿命を延ばすことができます。PAOのような合成油は、潤滑剤が低温始動時または高温動作時にさらされる場合に、鉱物油よりも優れた性能を発揮します。合成冷凍機油は、現代の冷媒との互換性が高く、HFCやHFOなどの新しい冷媒システムでの採用が進んでいます。超低温冷凍部品の製造においては、高性能な合成冷凍機油の需要が高く、予測期間中にその需要はさらに拡大すると見られています。

### セグメント分析:アプリケーション別

冷凍機油市場は、そのアプリケーションに基づいて「空調」と「輸送」の主要なセグメントに分けられます。

#### 空調(Air Conditioning)

空調セグメントは市場で最も高いシェアを占めており、予測期間中に年平均成長率(CAGR)3.46%で成長すると推定されています。エアコン(AC)ユニットは、密閉された空間の湿度と温度を調整するように設計されています。エアコンの主要な構成要素は、コンプレッサー、蒸発器、膨張弁、凝縮器です。これらの部品は、潤滑油が不十分な場合、効率の低下を招く可能性のある領域でもあります。冷凍機油は、配管の腐食などの副作用を軽減し、一般的な冷媒ガスとのより良い互換性を提供します。

冷凍機油は、熱の除去、可動部品の潤滑、シーリング剤としての機能、コンプレッサーの重要部品の冷却など、複数の目的を果たします。近年、エアコンの製造と販売が急増していることに伴い、空調用冷凍機油の需要も上昇すると予想されています。世界的な建設産業からのエアコン需要の増加と、自動車業界におけるエアコンの普及が、冷凍機油市場を支えています。人口増加は住宅および商業建設に肯定的な影響を与えると推定されており、これもエアコンシステムの需要増加に繋がると考えられています。

#### 輸送(Transportation)

輸送セグメントは、乗用車、商用車、鉄道、船舶、航空路など、多岐にわたる交通手段を含みます。輸送用エアコンシステムにおいても、冷凍機油は不可欠な構成要素です。良好な潤滑性を提供するだけでなく、冷媒に対する十分な溶解性を提供し、潤滑油がコンプレッサーに確実に還流されるようにします。輸送用冷凍機油は、HFCなどの冷媒を使用する非常に高い往復動コンプレッサー温度、非常に低い蒸発器温度、およびスクリューコンプレッサーシステム向けに設計されています。

若者の旅行や未開の地への探求に対する関心の高まりに伴い、交通機関の需要は過去最高を記録しています。ルフトハンザ、エティハド航空、ヴァージン・アトランティック航空などの主要航空サービスプロバイダーは、増大する需要に対応するため、輸送ユニットを増強しており、これにより航空機内の空調システムで使用される冷凍機油の需要も増加しています。自動車のA/Cコンプレッサーは、主に弾性流体潤滑(EHL)または流体潤滑のレジームで稼働するように設計されており、常に潤滑膜が動く金属表面を分離し、効率的な動作を保証しています。

### 地域分析

#### アジア太平洋地域(Asia-Pacific)

アジア太平洋地域は、世界の冷凍機油市場において最も重要なシェアを占めており、予測期間中に年平均成長率(CAGR)3.81%で成長すると予測されています。この地域における冷凍機油の最大の市場は、住宅用および商業用エアコンシステムの利用増加に起因しています。

中国は世界の最大の自動車ハブであり、国際自動車工業会(OICA)によると、2021年の同国の総自動車生産台数は2億6,082万2,220台に達し、2020年から3%増加しました。さらに、中国の電気自動車(EV)生産大手はテスラ、BYD Co.、Nio Inc.であり、同国のEV需要の増加は、自動車用コンプレッサー向け冷凍機油市場を牽引しています。OICAの調査によると、2021年の第1四半期から第3四半期にかけて、中国は1,824万2,588台の自動車を生産し、同時期の欧州の1,188万6,776台を大きく上回りました。その結果、車両用エアコンの需要が上昇しています。インドでは、2021年の第1四半期から第3四半期にかけて328万9,683台の電気自動車が生産され、2020年から驚異的な53%の増加を記録しました。このように、発展する自動車産業が予測期間中の市場成長を後押しすると予想されます。

#### 北米(North America)

北米地域は、予測期間中に年平均成長率(CAGR)3.40%で成長すると予測されています。北米市場は米国、カナダ、メキシコで構成され、米国が地域市場を牽引しています。米国建設部門は、その大規模な市場規模と建設部門への積極的な投資により、北米の他の国々と比較して、冷凍および空調システムに対する主要な需要源となっています。全米不動産協会(National Association of Realtors)の推定によると、2020年末までに米国の建設市場は約1.36兆米ドルの価値がありました。したがって、予測期間中には住宅および非住宅建設の混合的な成長が見込まれ、市場は着実な成長を示すと予想されます。

自動車生産の面では、米国は中国に次ぐ第2位です。2020年には同国で882万台の自動車が生産され、2019年の1,089万台から19%減少しました。さらに、2021年の最初の9ヶ月間では685万7,182台の自動車が生産され、2020年の同時期から10%増加しましたが、この生産台数はCOVID-19以前のレベルを大幅に下回っており、市場に影響を与える可能性があります。

#### 欧州(Europe)

ドイツは、欧州地域市場において最大の収益貢献国です。ドイツでは鉄道輸送インフラへの投資が急増しています。経済協力開発機構(OECD)によると、2018年のドイツの鉄道輸送インフラ投資は61億ユーロを超え、前年比で約7.5%増加しました。このような成長を継続するため、同国は「史上最大の鉄道近代化プログラム」と呼ばれる10年計画への投資を開始しました。さらに、2020年1月にドイツ政府と主要鉄道事業者であるドイツ鉄道との間で締結された合意によると、この「史上最大の近代化プロジェクト」には10年間で860億ユーロが投じられる予定です。

ドイツでは、インフラ、住宅、商業建設プロジェクトへの公共部門および民間部門からの投資が主要な役割を果たしています。同国の商業および非住宅構造物は、今後数年間で大幅な増加を経験すると予測されています。さらに、低金利、実質可処分所得の増加、そしてドイツ政府および欧州連合政府による多くの投資が、この成長に貢献しています。建設部門の成長は、予測期間中にドイツ国内の冷凍機油市場を押し上げると期待されています。

#### 南米(South America)

南米地域には、ブラジル、アルゼンチン、その他の南米諸国が含まれます。ブラジルは地域市場の成長に最大の貢献をしています。主要な自動車メーカーは、資源の入手可能性と熟練労働力を理由に、ブラジルに施設を設立しています。さらに、乗用車や小型トラックの需要増加と、電気自動車の人気上昇が、同国の自動車産業に肯定的な影響を与えると予想されます。したがって、これは予測期間中の冷凍機油市場を支える可能性が高いです。

一方、アルゼンチンの建設産業は深刻な低迷に苦しんでいます。アルゼンチンは大規模な構造的住宅不足に直面しており、都市開発・住宅省によると、アルゼンチンの家庭の約25%が改善された住宅を必要としています。この強く、増大する住宅需要は、供給の圧倒的な不足に直面しています。建設産業の低成長は、同国の冷凍および空調システムに対する需要を制限しています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の冷凍機油市場規模分析

- 世界の冷凍機油市場概要

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- ベースオイル別

- 世界の冷凍機油市場概要

- 北米市場分析

- 概要

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- 米国

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- ベースオイル別

- カナダ

- 欧州市場分析

- 概要

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- 英国

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- ベースオイル別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- 中国

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- ベースオイル別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- アラブ首長国連邦

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- ベースオイル別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- ブラジル

- ベースオイル別

- 概要

- ベースオイル別金額

- 鉱物油冷凍機油

- 金額別

- 合成冷凍機油

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空調

- 金額別

- 冷凍

- 金額別

- ベースオイル別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 冷凍機油市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- BASF SE

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- BP PLC

- シェブロンコーポレーション

- 中国石油化工(SINOPECグループ)

- CPIフルードエンジニアリング

- エクソンモービルコーポレーション

- フックス

- HPルブリカンツ

- ペトロナス ルブリカンツ インターナショナル

- シェルplc

- タツェッティ S.p.A

- トタルエナジーズ

- BASF SE

- 調査方法

- 調査データ

- セカンダリーデータ

- 主要なセカンダリーソース

- セカンダリーソースからの主要データ

- プライマリーデータ

- プライマリーソースからの主要データ

- プライマリーの内訳

- セカンダリーおよびプライマリー調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

詳細なセグメントデータ、予測、および地域別の洞察を含む購入が可能です。

このレポートを入手

- 無料サンプルをダウンロード

-

- 注:サンプル詳細はメールで送信されますので、有効なメールアドレスをご提供ください。

-

- 私は利用規約とプライバシーポリシーを読み、その条件に同意します

- 上記フォームが入力されるとボタンが有効になります

当社のクライアント:

掲載実績:

WhatsAppでチャット

住所:

Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

“`

*** 本調査レポートに関するお問い合わせ ***

冷凍機油は、冷凍サイクルにおける冷媒圧縮機の潤滑、密封、冷却、そして電気絶縁といった多岐にわたる重要な機能を担う特殊な油でございます。冷媒と共存し、極めて過酷な条件下で使用されるため、一般的な潤滑油とは異なる非常に厳格な性能が求められます。圧縮機の可動部の摩擦を低減し、摩耗を防ぐ潤滑作用はもちろんのこと、圧縮された冷媒ガスがシリンダーとピストンの間から漏れるのを防ぐ密封作用、圧縮によって生じる熱を除去する冷却作用、そして密閉型圧縮機においてはモーターの巻線を保護する電気絶縁作用も不可欠でございます。

この重要な役割を果たすため、冷凍機油にはいくつかの優れた特性が求められます。まず、低温環境下でも流動性を保つ「低温流動性」(低流動点)が重要です。これは、蒸発器などの低温部で油が固化し、冷媒の流れを阻害したり、圧縮機への油戻りが悪化したりするのを防ぐためです。次に、冷媒との化学反応を起こしにくい「化学的安定性」が必須であり、分解やスラッジ生成を防ぎ、システムの寿命を延ばします。また、システム内に水分が混入すると、氷結による配管閉塞や加水分解による酸性物質の生成といったトラブルを引き起こすため、「低水分」であることが極めて重要です。さらに、高温にさらされても分解しない「熱安定性」、泡立ちにくい「低泡立ち性」、そして圧縮機の効率を維持するための「適切な粘度」も重要な特性として挙げられます。

冷凍機油は、その主成分によって大きく鉱物油と合成油に分類されます。鉱物油は、ナフテン系、パラフィン系、アルキルベンゼン(AB)系などがあり、かつてはCFC(クロロフルオロカーボン)やHCFC(ハイドロクロロフルオロカーボン)といった冷媒と共に広く使用されていました。特にアルキルベンゼン油は、CFC冷媒との混和性に優れるため普及しましたが、フロン規制の進展によりその使用は減少しました。一方、合成油は、環境負荷の低いHFC(ハイドロフルオロカーボン)やHFO(ハイドロフルオロオレフィン)冷媒の登場と共に開発が進んだ現代の主流でございます。代表的なものとしては、HFC冷媒(R134a、R410A、R32など)との混和性に優れる「ポリオールエステル(POE)油」が広く使われています。また、自動車用エアコンのR134a冷媒には「ポリアルキレングリコール(PAG)油」が用いられることが多く、優れた潤滑性と吸湿性を特徴とします。その他にも、POE油よりも加水分解安定性に優れる「ポリビニルエーテル(PVE)油」や、高い熱安定性を持つ「ポリアルファオレフィン(PAO)油」などがあり、それぞれの冷媒や用途に応じて最適なものが選択されます。

これらの多様な冷凍機油は、私たちの日常生活から産業用途に至るまで、幅広い分野で活用されています。例えば、家庭用冷蔵庫やエアコン、業務用冷凍・冷蔵ショーケース、ビルや工場の空調設備、ヒートポンプ給湯器、さらに自動車のエアコンシステムなど、冷熱を必要とするあらゆる機器の圧縮機に不可欠な存在でございます。特に近年の省エネルギー化や環境規制の強化に伴い、より高効率で環境に優しい冷媒と、それに適合する高性能な冷凍機油の開発が求められています。

冷凍機油に関連する技術の進歩は、冷媒の進化と密接に関わっています。特に、オゾン層破壊物質であるCFCやHCFCから、地球温暖化係数の低いHFC、そしてさらに低GWP(地球温暖化係数)のHFO冷媒への転換は、冷凍機油の選択に大きな影響を与えました。冷媒と冷凍機油は、システム内で常に共存するため、互いの化学的安定性や混和性が極めて重要です。油が冷媒に溶けすぎると粘度が低下し潤滑性が損なわれたり、逆に溶けにくすぎると油が圧縮機に戻らず、潤滑不良を起こしたりする可能性があります。そのため、新しい冷媒が開発されるたびに、それに最適な冷凍機油も同時に開発される必要がございます。また、圧縮機の小型化、高効率化、高回転化といった技術革新も、冷凍機油にさらなる高性能化を要求しています。例えば、より高い潤滑性や耐摩耗性、そして熱負荷に対する安定性が求められるようになっています。このように、冷凍機油は単なる潤滑剤ではなく、冷凍空調システムの性能、信頼性、そして環境適合性を左右する重要なキーマテリアルとして、今後もその技術開発が続けられていくことでしょう。