冷蔵庫コンプレッサー市場 規模・シェア分析:成長動向と予測 (2025-2030年)

冷蔵庫コンプレッサー市場レポートは、製品タイプ(レシプロ式、遠心式など)、冷媒タイプ(HFC、自然冷媒:炭化水素、自然冷媒:CO₂、HFOおよびブレンド)、冷却能力(1KW以下、1~15KW、15KW超)、速度技術(定速式、可変速式/インバーター式)、用途(家庭用冷蔵庫・冷凍庫など)、および地域(北米、アジア太平洋など)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷蔵庫用コンプレッサー市場規模と成長予測(2030年まで)

市場概要

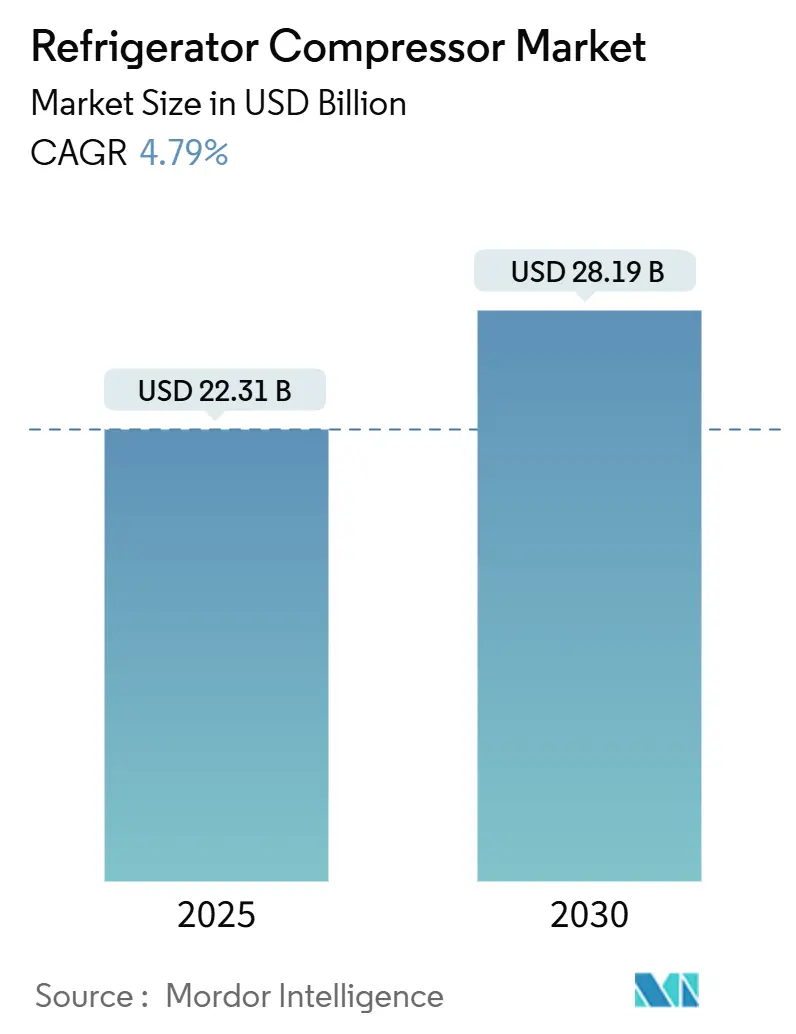

冷蔵庫用コンプレッサー市場は、2025年に223.1億米ドルと推定され、2030年には281.9億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.79%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場集中度は中程度です。

この市場の展望は、高効率技術を支持する規制、Eコマース物流に連動したコールドチェーンの世界的な拡大、そしてアジア太平洋地域における積極的な生産能力増強によって支えられています。エネルギー消費を約30%削減する可変速インバーターコンプレッサーが急速に普及しており、高GWP(地球温暖化係数)冷媒の段階的廃止に伴い、自然冷媒設計が注目を集めています。主要企業はサプライチェーンのリスクを回避するため、北米やヨーロッパに工場を再移転していますが、銅や電磁鋼板の価格高騰が部品コストを圧迫し続けています。SamsungによるFläktGroupの17億米ドルでの買収のような戦略的統合も、主要な成長要因となっています。

主要な市場動向と洞察

市場を牽引する要因:

1. Eコマースの成長とコールドチェーンの拡大:Eコマースの普及は、生鮮食品、医薬品、その他の温度管理が必要な製品の需要を増加させています。これにより、冷蔵倉庫、輸送用冷蔵コンテナ、および最終消費者向けの冷蔵・冷凍機器を含むコールドチェーンインフラの拡張が世界的に加速しており、冷蔵庫用コンプレッサーの需要を押し上げています。特に新興国市場では、都市化と所得水準の向上に伴い、加工食品や冷凍食品の消費が増加しており、これがコールドチェーンのさらなる発展を後押ししています。

2. 高効率・環境配慮型技術への移行:世界的に厳しくなるエネルギー効率規制と環境保護意識の高まりが、冷蔵庫用コンプレッサー市場における技術革新を推進しています。特に、エネルギー消費を大幅に削減できる可変速インバーターコンプレッサーの採用が急速に進んでいます。また、地球温暖化係数(GWP)の高い冷媒の段階的廃止に伴い、CO2、プロパン、イソブタンなどの自然冷媒を使用するコンプレッサーの需要が高まっています。これらの自然冷媒は環境負荷が低いだけでなく、特定の用途において高い効率性も提供します。

3. アジア太平洋地域における生産能力の増強と需要の拡大:アジア太平洋地域は、経済成長、人口増加、都市化の進展により、冷蔵庫用コンプレッサーの最大の市場であり、最も急速に成長している地域です。中国、インド、東南アジア諸国では、家庭用冷蔵庫の普及率が向上し続けており、商業用冷蔵設備への投資も活発です。これに対応するため、主要なコンプレッサーメーカーは、この地域での生産能力を積極的に増強しており、現地市場の需要に応えるための研究開発投資も強化しています。

市場を阻害する要因:

1. 原材料価格の変動とサプライチェーンの課題:銅、電磁鋼板、アルミニウムなどの主要な原材料価格の変動は、コンプレッサーの製造コストに直接的な影響を与え、メーカーの収益性を圧迫する可能性があります。また、地政学的リスク、貿易摩擦、パンデミックなどの要因によるサプライチェーンの混乱は、部品の供給遅延やコスト上昇を引き起こし、市場の成長を阻害する可能性があります。主要企業はサプライチェーンのリスクを軽減するため、生産拠点の分散や現地調達の強化を進めていますが、依然として課題は残っています。

2. 厳しい規制と標準化への対応コスト:世界各国で導入されるエネルギー効率規制や冷媒に関する環境規制は、コンプレッサーメーカーにとって技術開発と製品改良のための投資を必要とします。特に、高GWP冷媒から自然冷媒への移行は、設計変更、製造プロセスの調整、および関連する安全基準への適合など、多大なコストと時間を要します。これらの規制への対応は、中小企業にとっては特に大きな負担となる可能性があります。

主要企業

冷蔵庫用コンプレッサー市場は、いくつかの大手企業によって支配されており、市場集中度は中程度です。主要なプレーヤーは、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要企業には以下が含まれます。

* Emerson Electric Co.

* Danfoss A/S

* 三菱電機株式会社

* パナソニック株式会社

* LG Electronics Inc.

* 華潤微電子有限公司 (Huayi Compressor Co., Ltd.)

* GMCC (Guangdong Meizhi Compressor Co., Ltd.)

* Secop GmbH

* Tecumseh Products Company LLC

* Nidec Corporation (Embraco)

これらの企業は、高効率コンプレッサー、インバーター技術、自然冷媒対応製品の開発に注力し、グローバルな顧客基盤を拡大しています。また、地域ごとの需要特性に合わせた製品ラインナップの拡充も進めています。

競争環境

冷蔵庫用コンプレッサー市場は、技術革新とコスト競争が激しい環境にあります。大手企業は、研究開発への投資を強化し、よりエネルギー効率が高く、環境に優しい製品を提供することで差別化を図っています。特に、インバーター技術と自然冷媒対応コンプレッサーの分野では、技術リーダーシップを確立するための競争が激化しています。

市場の統合も進んでおり、SamsungによるFläktGroupの買収のような戦略的M&Aは、企業の市場ポジションを強化し、製品ポートフォリオを拡大する手段となっています。これにより、市場の集中度は今後さらに高まる可能性があります。

地域分析

アジア太平洋地域:この地域は、冷蔵庫用コンプレッサーの最大の市場であり、最も急速に成長している地域です。中国、インド、東南アジア諸国における経済成長、都市化、所得水準の向上は、家庭用冷蔵庫および商業用冷蔵設備の需要を牽引しています。政府によるエネルギー効率向上への取り組みも、高効率コンプレッサーの採用を後押ししています。

北米:北米市場は、厳しいエネルギー効率規制と環境意識の高さが特徴です。これにより、インバーターコンプレッサーや自然冷媒対応コンプレッサーへの需要が高まっています。Eコマースの成長に伴うコールドチェーンインフラの近代化も、市場の成長に貢献しています。

ヨーロッパ:ヨーロッパ市場も、厳格な環境規制とエネルギー効率基準によって形成されています。高GWP冷媒の段階的廃止は、自然冷媒コンプレッサーへの移行を加速させています。食品廃棄物削減への取り組みや、持続可能なコールドチェーンソリューションへの需要も、市場を牽引する要因です。

南米、中東、アフリカ:これらの地域では、経済発展と都市化の進展に伴い、冷蔵庫用コンプレッサーの需要が着実に増加しています。特に、コールドチェーンインフラの整備が進むにつれて、商業用冷蔵設備への投資が増加すると予測されています。

結論

冷蔵庫用コンプレッサー市場は、Eコマースの成長、コールドチェーンの拡大、高効率・環境配慮型技術への移行、そしてアジア太平洋地域における需要の拡大によって、今後も堅調な成長を続けると予測されます。しかし、原材料価格の変動やサプライチェーンの課題、厳しい規制への対応コストは、市場の成長を阻害する要因となる可能性があります。主要企業は、技術革新と戦略的統合を通じて、これらの課題に対応し、市場での競争力を維持しようとしています。

このレポートは、亜臨界蒸気圧縮冷凍サイクルに不可欠な構成要素である冷凍機用コンプレッサー市場に関する詳細な分析を提供しています。スーパーマーケットの冷蔵陳列ケースから大規模な産業用冷凍システムまで、幅広い用途で使用されるコンプレッサーを対象としています。本調査では、製品タイプ、冷媒タイプ、冷却能力、速度技術、用途、および地域別に市場を詳細にセグメント化し、収益(USD)に基づいた市場規模と成長予測を提示しています。

世界の冷凍機用コンプレッサー市場は、2025年には223.1億米ドルに達し、2030年までに281.9億米ドルに成長すると予測されています。特にアジア太平洋地域は、2024年に市場全体の43.3%を占める最大のシェアを保持しており、2030年までの年平均成長率(CAGR)も9.2%と最も速い成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* eコマースの活況に伴うコールドチェーンインフラの整備拡大。

* 新興市場における食品安全規制の厳格化。

* エネルギー効率の高い可変速(インバーター)コンプレッサーへの移行。

* ラストマイル配送用冷蔵バン(プラグインハイブリッドキャビネット)の急速な電動化。

* 地球温暖化係数(GWP)の低い冷媒への転換を加速させる、HFC(ハイドロフルオロカーボン)冷媒の段階的削減義務化。

* AIを活用した予知保全サービスによる総所有コスト(TCO)の削減。

一方で、市場の成長を阻害する要因も存在します。

* 発展途上国における高い初期投資コストと資金調達のギャップ。

* 銅および電磁鋼板の価格変動による部品コストの上昇。

* 可燃性自然冷媒に対応できる認定技術者の不足。

* IoT接続されたコンプレッサーフリートにおけるサイバーセキュリティリスク。

技術的な動向としては、2025年からのより厳格な効率規制に対応するため、リアルタイムで容量を調整し、約30%のエネルギー消費削減を実現する可変速コンプレッサーの普及が加速しています。また、EU F-Gas規制などのHFC段階的削減義務化により、R290、CO₂、HFOなどの自然冷媒に対応したコンプレッサーの開発・導入が進んでいます。さらに、デジタルツイン、オイルフリー磁気軸受、3Dプリント製インペラといった先進技術の採用も進んでいます。

用途別では、ワクチン供給網の拡大やバイオ医薬品物流の進展により、ヘルスケア分野のコールドチェーンが最も速い成長(2030年までCAGR 6.4%)を記録すると予測されています。

本レポートでは、製品タイプ(レシプロ、スクロール、ロータリースクリュー、遠心式など)、冷媒タイプ(HFC、自然冷媒、HFOなど)、冷却能力(1kW未満、1~15kW、15kW超)、速度技術(定速、可変速/インバーター)、用途(家庭用、商業用、ヘルスケア、産業用、輸送用)、および主要地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたる詳細な市場分析を提供しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が行われています。GMCC-Welling (Midea)、Nidec (Embraco)、Bitzer SE、Panasonic Appliances、Daikin Industries、Mitsubishi Electric、Emerson Climate Technologies、Danfoss A/Sなど、主要な20社以上の企業プロファイルも含まれています。

市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 活況を呈するEコマース主導のコールドチェーン構築

- 4.2.2 新興市場における厳格な食品安全規制

- 4.2.3 エネルギー効率の高い可変速(インバーター)コンプレッサーへの移行

- 4.2.4 ラストマイル冷蔵バン(プラグインハイブリッドキャビネット)の急速な電化

- 4.2.5 義務付けられた世界的なHFC削減が低GWPレトロフィット需要を加速

- 4.2.6 AIを活用した予知保全サービスによる総所有コストの削減

- 4.3 市場の阻害要因

- 4.3.1 開発途上国における高い設備投資コストと資金調達のギャップ

- 4.3.2 変動する銅および電磁鋼板の価格がBoMコストを押し上げ

- 4.3.3 可燃性自然冷媒の認定技術者不足

- 4.3.4 IoT接続コンプレッサーフリートにおけるサイバーセキュリティリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(デジタルツイン、オイルフリー磁気軸受、3Dプリントインペラ)

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 往復動式

- 5.1.2 スクロール式

- 5.1.3 ロータリースクリュー式

- 5.1.4 遠心式

- 5.1.5 その他(ベーン式、リニア式)

- 5.2 冷媒タイプ別

- 5.2.1 HFC(R-134a、R-404A)

- 5.2.2 自然冷媒:炭化水素(R-290/600a)

- 5.2.3 自然冷媒:CO₂(R-744)

- 5.2.4 HFOおよび混合冷媒(A2L)

- 5.3 冷却能力別

- 5.3.1 1 kWまで

- 5.3.2 1~15 kW

- 5.3.3 15 kW超

- 5.4 速度技術別

- 5.4.1 固定速度

- 5.4.2 可変速度/インバーター

- 5.5 用途別

- 5.5.1 家庭用冷蔵庫および冷凍庫

- 5.5.2 商業用(小売、スーパーマーケット、HoReCa)

- 5.5.3 医療・医薬品コールドチェーン

- 5.5.4 産業加工および冷蔵保管

- 5.5.5 輸送用冷凍(道路、海上、鉄道)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 GMCC-ウェリング (美的)

- 6.4.2 日本電産 (エンブラコ)

- 6.4.3 Secop GmbH

- 6.4.4 華意圧縮機 (Highly)

- 6.4.5 Bitzer SE

- 6.4.6 パナソニック アプライアンス

- 6.4.7 ダイキン工業

- 6.4.8 三菱電機

- 6.4.9 エマソン クライメート テクノロジーズ

- 6.4.10 ダンフォス A/S

- 6.4.11 キャリア コマーシャル リフリジレーション

- 6.4.12 LGエレクトロニクス

- 6.4.13 ジョンソンコントロールズ (ヨーク)

- 6.4.14 テカムセ プロダクツ

- 6.4.15 Frascold SpA

- 6.4.16 前川製作所

- 6.4.17 サムスン電子

- 6.4.18 日立グローバルライフソリューションズ

- 6.4.19 Cubigel コンプレッサー

- 6.4.20 Kulthorn Kirby

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷蔵庫コンプレッサーは、家庭用冷蔵庫や業務用冷凍・冷蔵庫において、庫内を冷却するために不可欠な「心臓部」とも言える重要な部品でございます。その主な役割は、冷媒ガスを圧縮し、その圧力と温度を高めることで、熱を効率的に移動させることにあります。具体的には、冷蔵庫の冷却サイクルにおいて、蒸発器で庫内の熱を吸収して気化した低温低圧の冷媒ガスを吸い込み、これを高圧高温のガスへと圧縮します。この高圧高温のガスは凝縮器へと送られ、そこで放熱することで液化し、再び膨張弁を経て蒸発器に戻るというサイクルを繰り返すことで、冷蔵庫内の温度を一定に保っているのです。コンプレッサーの性能は、冷蔵庫の冷却能力、省エネ性、静音性、そして耐久性に直接影響を与えるため、その技術開発は常に進化を続けております。

冷蔵庫コンプレッサーには、その動作原理によっていくつかの主要な種類がございます。最も古くから広く利用されているのが「往復動型コンプレッサー」でございます。これは、ピストンがシリンダー内を往復運動することで冷媒ガスを圧縮する方式で、構造が比較的単純であり、小型から大型まで幅広い冷蔵庫に採用されております。次に、「ロータリー型コンプレッサー」は、回転するローラーやベーン(羽根)によって冷媒ガスを圧縮する方式で、往復動型に比べて振動が少なく、静音性に優れている点が特徴でございます。効率も高く、中型以上の冷蔵庫やエアコンにも多く用いられております。さらに高効率で静音性に優れるのが「スクロール型コンプレッサー」でございます。これは、渦巻き状の固定スクロールと旋回スクロールが噛み合いながら回転することで冷媒ガスを圧縮する方式で、連続的に圧縮が行われるため、脈動が少なく、非常に滑らかな運転が可能でございます。主に業務用冷凍機や大型冷蔵庫、高効率エアコンに採用されておりますが、コストは高めになる傾向がございます。近年注目されているのが「リニア型コンプレッサー」で、これはモーターの電磁力によってピストンが直線運動する方式で、機械的な摩擦部品が少なく、高い耐久性と非常に優れたエネルギー効率を実現しております。特にLG電子などが積極的に採用しており、省エネ性能を追求する高級冷蔵庫に搭載されることが増えております。これらの種類は、それぞれ異なる特性を持ち、冷蔵庫のサイズ、用途、求められる性能に応じて適切に選択されております。

冷蔵庫コンプレッサーの用途は、主に冷却・冷凍を必要とする機器全般にわたります。最も身近なのは家庭用冷蔵庫や冷凍庫でございますが、それ以外にも、スーパーマーケットやコンビニエンスストアで使用される業務用冷蔵・冷凍ショーケース、レストランや食品加工工場で使われる業務用冷凍・冷蔵庫、自動販売機、さらには医療機関や研究施設で用いられる特殊な超低温冷凍庫など、多岐にわたります。これらの機器において、コンプレッサーは庫内の温度を正確に、かつ安定して維持するために不可欠な役割を担っており、食品の鮮度保持、医薬品の品質管理、研究サンプルの保存など、社会の様々な側面を支える基盤技術となっております。

関連技術としては、まず「インバーター制御技術」が挙げられます。これは、コンプレッサーのモーター回転数を可変させることで、冷却能力をきめ細かく調整する技術でございます。これにより、無駄な運転を抑え、大幅な省エネルギー化を実現するとともに、庫内温度の安定性向上や静音性の向上にも貢献しております。現在では、多くの高性能冷蔵庫に標準的に搭載されております。次に、「冷媒技術」も非常に重要でございます。かつてはフロンガス(CFC、HCFC)が広く使用されておりましたが、オゾン層破壊や地球温暖化への影響が問題視され、代替冷媒への転換が進んでおります。現在では、地球温暖化係数(GWP)の低いHFC冷媒(R134aなど)や、さらにGWPが低い自然冷媒(R600a:イソブタン、R290:プロパン、CO2など)への移行が加速しております。これらの冷媒に対応するため、コンプレッサーの設計や材料も最適化されております。また、「静音化技術」も消費者のニーズに応える重要な要素でございます。防振設計、吸音材の採用、モーターの低騒音化、圧縮機構の改良などにより、コンプレッサーの運転音を極限まで抑える努力が続けられております。さらに、「高効率化技術」は、モーターの効率向上、圧縮機構の最適化、熱交換器の性能向上など、多角的なアプローチで進められており、より少ない電力でより大きな冷却効果を得るための研究開発が活発に行われております。

市場背景としましては、冷蔵庫コンプレッサー市場は、世界的な冷蔵庫需要と密接に連動しております。主要なメーカーとしては、パナソニック、三菱電機、日立といった日本の大手電機メーカーに加え、韓国のLG、サムスン、中国のGMCC(美的集団傘下)、ブラジルのEmbraco(ニデック傘下)などが世界市場で大きなシェアを占めております。市場のトレンドとしては、まず「省エネルギー規制の強化」が挙げられます。世界各国で冷蔵庫に対するエネルギー効率基準が年々厳しくなっており、これに対応するため、コンプレッサーメーカーはインバーター制御や高効率化技術の開発に注力しております。次に、「環境負荷の低い冷媒への移行」も大きな流れでございます。フロン排出抑制法などの法規制や環境意識の高まりを受け、GWPの低い自然冷媒対応コンプレッサーの需要が増加しております。また、「新興国市場での需要拡大」も市場を牽引する要因の一つでございます。経済成長に伴い、冷蔵庫の普及率が向上しており、特にアジアやアフリカ地域での需要が堅調に推移しております。さらに、「スマート家電化」の進展もコンプレッサーに影響を与えております。IoT技術を活用したスマート冷蔵庫では、コンプレッサーの運転状況を最適に制御し、省エネや利便性の向上を図る動きが見られます。

将来展望としましては、冷蔵庫コンプレッサーは、今後もさらなる進化を遂げることが予想されます。最も重要な方向性の一つは、「環境規制のさらなる強化と自然冷媒の普及加速」でございます。地球温暖化対策の国際的な枠組みの中で、GWPの低い冷媒への転換は不可逆的な流れであり、R600aやR290、CO2といった自然冷媒に対応した高効率コンプレッサーの開発がより一層進むでしょう。これに伴い、自然冷媒特有の課題(可燃性、高圧など)に対応するための安全性向上技術や、より小型で効率的な設計が求められます。次に、「エネルギー効率の極限までの追求」でございます。各国の省エネ基準は今後も厳しくなる一方であり、コンプレッサー単体での効率向上はもちろんのこと、冷蔵庫システム全体としての最適化が図られることで、さらなる省エネ性能が実現されるでしょう。リニア型やスクロール型といった高効率な圧縮方式の普及や、AIを活用した運転制御の最適化も進むと考えられます。また、「IoT・AIとの連携によるスマート化」も重要なトレンドでございます。冷蔵庫がスマートホームの中核を担うデバイスとなる中で、コンプレッサーはAIによる需要予測に基づいた運転制御や、遠隔からの状態監視、故障予知診断など、より高度なインテリジェンスを持つようになるでしょう。これにより、ユーザーはより快適で安心な冷蔵庫利用体験を得られるようになります。さらに、「小型化・軽量化」も進むと予想されます。限られた設置スペースの中で、より大容量の冷蔵庫が求められる傾向にあるため、コンプレッサーにはさらなる小型化と軽量化が求められます。新素材の採用や、より洗練された設計技術によって、このニーズに応えていくことになります。最後に、「耐久性・信頼性の向上」も引き続き重要なテーマでございます。長期間にわたって安定して稼働し続けることは、冷蔵庫の基本的な性能であり、摩擦部品の削減や、より堅牢な構造、高度な診断機能によって、コンプレッサーの長寿命化とメンテナンスフリー化が追求されていくことでしょう。これらの技術革新を通じて、冷蔵庫コンプレッサーは、私たちの生活をより豊かで持続可能なものにするために、その役割を拡大し続けると考えられます。