再生農業市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

再生農業市場レポートは、実践(土壌健全性管理など)、用途(作物生産、家畜放牧など)、投入タイプ(生物製剤、種子・被覆作物など)、農場規模(小規模など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生農業市場は、気候変動に配慮した農業への需要の高まり、企業のネットゼロ目標、および政府の支援政策に牽引され、急速な成長を遂げています。従来の投入集約型システムから、土壌の健康と生物多様性を回復させつつ収量を維持する実践へと資本がシフトしているのが特徴です。

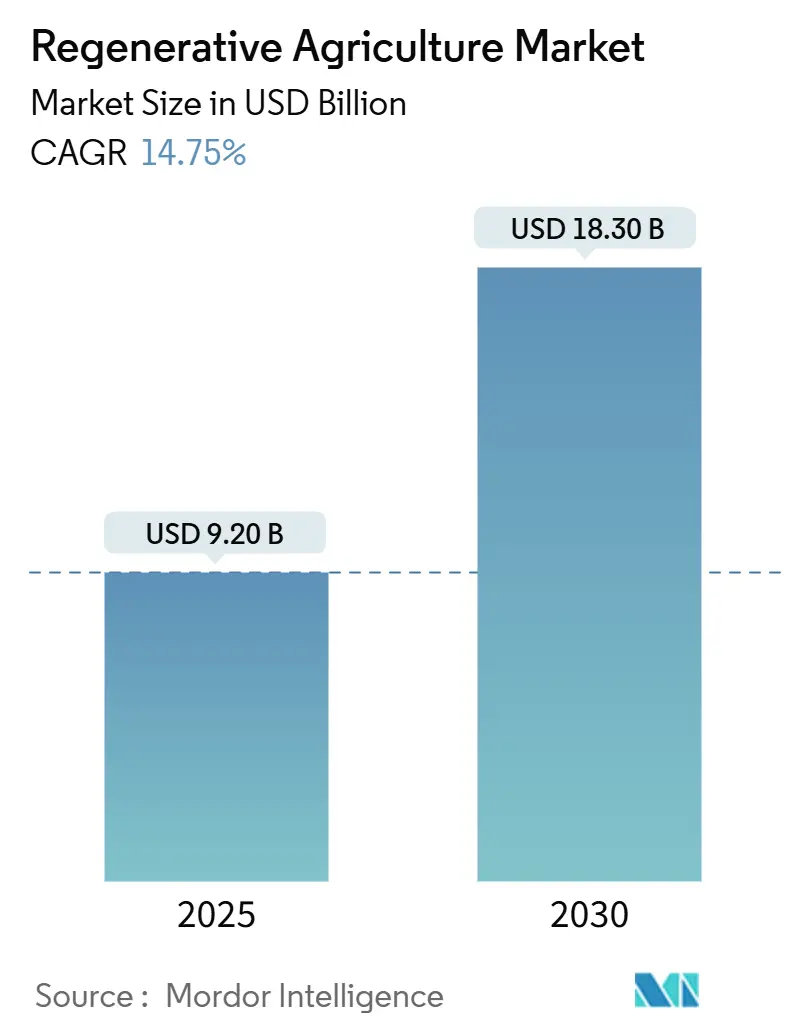

市場規模と予測

2025年には92億米ドルと推定される再生農業市場は、2030年までに183億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.75%です。地域別では、北米が最大の市場であり、アフリカが最も急速に成長している市場となっています。市場の集中度は中程度です。

市場を牽引する要因

1. 持続可能な食品に対する消費者の需要の高まり: 責任ある調達食材に対する消費者の価格プレミアム支払い意欲は、ニッチな小売業者から主流のチェーンへと広がり、調査対象の食品企業の63%が再生農業をサステナビリティロードマップに含めています。ネスレ社は、2030年までに主要原材料の半分を再生農場から調達するため、2025年までに12億スイスフラン(約14.9億米ドル)を投じることを公約しています。これにより、生態学的利益を文書化できる生産者が報われ、炭素ポジティブな穀物や家畜の評価が高まっています。

2. 企業の誓約とカーボンニュートラルなサプライチェーン: ペプシコは700万エーカー、マースは100万エーカーの農地を再生農業に移行させる目標を掲げ、サプライヤーに具体的な調達要件を課しています。これにより、土壌健全性サービスやデジタル検証の需要が急速に拡大しています。企業のESG(環境・社会・ガバナンス)報告サイクルは、短期的な現金インセンティブをもたらし、市場の成長を加速させています。

3. 土壌健全性実践に対する政府のインセンティブ: 米国農務省(USDA)の31億米ドルの「気候スマート商品パートナーシップ」プログラムは、実践ベースから成果ベースの支払いへと転換し、土壌炭素と水質の検証済み改善に報奨を与えています。欧州では、共通農業政策の直接支払いの25%が再生農業の指標に沿ったエコスキームに充てられ、予算全体の40%が気候関連の明確な目標を持っています。

4. 気候変動緩和と適応の圧力: 農業は人為的排出量の22%を占めており、再生農業は国家の気候戦略の中心となっています。大規模な被覆作物データセットは、年間1ヘクタールあたり1.29メートルトンのCO₂e排出量削減を示しています。また、水保持能力と根の構造改善により、劣化した土壌での収量が最大300%増加するなど、適応効果も期待されます。金融機関も土壌炭素の増加を融資引受におけるリスク軽減策として扱い始めています。

5. アグリPV(ソーラーシェアリング)による土地の多目的利用: 農業と太陽光発電を同時に行うアグリPVは、食料と電力の両方を生産する土地最適化プロジェクトとして、21.4%という高いCAGRで成長しています。

6. トークン化された炭素クレジット市場: デジタル農場管理プラットフォーム、リモートセンシング技術、トークン化された炭素市場の統合が進み、小規模農家にとっての取引障壁が低減し、環境サービスからの収益源への参加が拡大しています。

市場の抑制要因

1. 高い初期移行費用と認証費用: 1ヘクタールあたり2,000~5,000ユーロ(約2,282~5,706米ドル)の設備投資と約9年の回収期間は、特に開発途上国において導入を妨げる要因となっています。認証費用も手続きを複雑にし、信用履歴や担保を持たない小規模農家にとっては負担となります。

2. 農家の意識とスキルの不足: 投入集約型単作農業から生物学ベースのシステムへの移行には、土壌微生物のダイナミクス、多種混合輪作、データ駆動型放牧計画に関する新たな知識が必要です。ピアツーピア学習ネットワークは効果的ですが、まだ普及していません。

3. モニタリング、報告、検証(MRV)基準の断片化: 統一されたMRV基準の欠如は、市場の透明性と信頼性を損なう可能性があります。

4. 土壌バイオームデータ所有権に関する紛争: データプライバシー法が適用される先進国では、土壌バイオームデータの所有権に関する問題が長期的な課題となる可能性があります。

セグメント分析

* 実践別: 土壌健全性管理が2024年に26.5%の市場シェアを占め、最も主要な実践です。被覆作物、不耕起栽培、堆肥の導入などが含まれ、土壌有機物の増加と炭素クレジット発行に貢献します。アグリPV統合は21.4%のCAGRで最も急速に成長しています。

* 用途別: 作物生産が2024年に46.5%の市場規模を占め、依然として支配的です。一方、炭素隔離サービスは18.1%のCAGRで最も急速に成長しており、検証可能なオフセットの需要に牽引されています。

* 投入タイプ別: 生物学的投入物が2024年の支出の40%を占め、主要なタイプです。論争の的となる化学物質の使用禁止やスーパーマーケットでの残留物検査の強化が背景にあります。センサーとIoTデバイスは17.7%のCAGRで拡大しており、精密農業を可能にしています。

* 農場規模別: 50ヘクタール未満の小規模農場が再生農業市場の52.5%を占め、16.5%のCAGRで最も急速に成長しています。カーギルのRegenConnectのような協同組合金融スキームやモバイルアプリが、分散した区画を集約するモデルの実現可能性を証明しています。

地域分析

* 北米: 2025年には世界の収益の37%を占め、最大の市場です。USDAの「気候スマート商品パートナーシップ」イニシアチブ、成熟した普及ネットワーク、精密技術の普及、高度な炭素市場がその成長を支えています。

* アフリカ: 約15%のCAGRで最も急速に成長している地域です。再生農業は、2030年までに年間150億米ドルの粗付加価値を生み出し、500万人の雇用を創出する可能性を秘めていると予測されています。

* アジア太平洋: 高い技術普及率と深刻な生物多様性損失のリスクを併せ持っています。オーストラリア、日本、インドでは、政策シグナルに牽引された活発な再生プログラムが報告されています。

競争環境

再生農業市場には、Indigo Ag、Bayer、Syngentaなどの主要企業が参入しており、イノベーションと成長を推進しています。戦略的動きは、個別の製品発売よりもエコシステムプラットフォームに焦点を当てています。例えば、Bayerは投入物販売とClimate FieldView分析を組み合わせ、企業バイヤーに成果保証を提供しています。Syngentaは生物学的ソリューションの開発を加速するために提携を進めています。M&Aの動きも活発化しており、既存企業は投入物、アドバイザリー、検証を網羅する統合ツールキットを求めています。市場はダイナミックで未統合であり、イノベーションと地域ごとのカスタマイズが報われる状況です。

最近の業界動向

* 2024年11月:カーギルはRegenConnectプログラムで登録農地が100万エーカーを超え、米国24州と15カ国に拡大しました。

* 2024年10月:マースはADM、The Andersons、Riceland Foods、Soil and Water Outcomes Fundと提携し、北米のペットフードサプライチェーンで15万エーカーの農地を再生農業に移行させる計画を発表しました。

* 2024年5月:BioCarbon Certは、ブロックチェーンベースのクレジット発行を標準化するためのトークン化ガイドラインを公開しました。

* 2024年2月:SyngentaとLavie Bioは、AIを活用した株最適化により生物学的殺虫剤ソリューションを共同開発することに合意しました。

再生農業市場は、持続可能な未来に向けた農業変革の重要な推進力であり、今後もその成長と進化が注目されます。

再生型農業市場に関する本レポートは、生態系の健全性を回復・向上させる持続可能な農業アプローチに焦点を当てています。このアプローチは、土壌の健康、生物多様性の増加、水循環の改善、生態系の回復力強化を重視し、炭素隔離、温室効果ガス排出量削減、より健康的で生産性の高い農業システムの構築を目指しています。

市場は2025年に92億米ドルの規模に達し、2030年には183億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.75%と見込まれています。

市場の成長を牽引する主な要因としては、持続可能な食品に対する消費者の需要の高まり、企業のコミットメントとカーボンニュートラルなサプライチェーンの構築、土壌健全化実践に対する政府のインセンティブ、気候変動の緩和と適応への圧力、アグリPV(営農型太陽光発電)による土地の二重利用収益化、トークン化された炭素クレジット市場の登場が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、移行および認証にかかる初期費用の高さ、農家の意識とスキルの不足、モニタリング、報告、検証基準の断片化、土壌バイオームデータ所有権に関する紛争などが課題となっています。

本レポートでは、市場を実践方法別(土壌健全性管理、水管理、生物多様性強化、栄養管理、家畜放牧管理、アグロフォレストリー、アグリPV統合など)、用途別(作物生産、家畜放牧、林業、炭素隔離サービスなど)、投入タイプ別(生物製剤、種子・被覆作物、センサー・IoTデバイス、ソフトウェア・アドバイザリーサービス、機器・機械など)、農場規模別(小規模、中規模、大規模)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析しています。

特に、地域別では北米が2025年に約37%の市場シェアを占め、最大の市場となっています。これは、米国農務省(USDA)による大規模な気候スマート農業資金提供と、先進的な炭素クレジットインフラに支えられています。実践方法別では、アグリPV統合が2030年までに21.4%のCAGRで最も急速に成長するセグメントと予測されています。また、用途別では、検証済みの土壌炭素クレジットに対する強い需要を反映し、炭素隔離サービスが18.1%のCAGRで成長すると見込まれています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Terramera Inc.、Indigo Ag, Inc.、General Mills Inc.、Nestle S.A.、Deere & Company、Syngenta Group、Bayer AG、Cargill, Incorporatedなど)が網羅されています。

再生型農業市場は、持続可能性への世界的な関心の高まりと技術革新に支えられ、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能な食品に対する消費者の需要の高まり

- 4.2.2 企業の誓約とカーボンニュートラルなサプライチェーン

- 4.2.3 土壌健全性実践に対する政府のインセンティブ

- 4.2.4 気候変動の緩和と適応への圧力

- 4.2.5 営農型太陽光発電(アグリPV)による土地の二重利用収益化

- 4.2.6 トークン化された炭素クレジット市場

-

4.3 市場の阻害要因

- 4.3.1 高額な初期移行費用と認証費用

- 4.3.2 農家の意識とスキルの不足

- 4.3.3 分断されたモニタリング、報告、検証基準

- 4.3.4 土壌バイオームデータ所有権に関する紛争

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 実施方法別

- 5.1.1 土壌健全性管理

- 5.1.2 水管理

- 5.1.3 生物多様性向上

- 5.1.4 栄養管理

- 5.1.5 家畜放牧管理

- 5.1.6 アグロフォレストリー

- 5.1.7 アグリPV統合

- 5.1.8 その他

-

5.2 用途別

- 5.2.1 作物生産

- 5.2.2 家畜放牧

- 5.2.3 林業

- 5.2.4 炭素隔離サービス

- 5.2.5 その他

-

5.3 投入タイプ別

- 5.3.1 生物製剤

- 5.3.2 種子および被覆作物

- 5.3.3 センサーおよびIoTデバイス

- 5.3.4 ソフトウェアおよびアドバイザリーサービス

- 5.3.5 機器および機械

- 5.3.6 その他

-

5.4 農場規模別

- 5.4.1 小規模 (50ヘクタール未満)

- 5.4.2 中規模 (50-500ヘクタール)

- 5.4.3 大規模 (500ヘクタール超)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 タイ

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 UAE

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ケニア

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Terramera Inc.

- 6.4.2 Indigo Ag, Inc.

- 6.4.3 General Mills Inc.

- 6.4.4 Nestle S.A.

- 6.4.5 Deere & Company

- 6.4.6 TEKTELIC Communications Inc.

- 6.4.7 Koppert B.V.

- 6.4.8 Syngenta Group

- 6.4.9 Bayer AG

- 6.4.10 Regenified

- 6.4.11 Soil Capital

- 6.4.12 Cargill, Incorporated

- 6.4.13 Agoro Carbon Alliance

- 6.4.14 Cropin Technology Solutions Private Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

再生農業は、土壌の健康を回復・向上させ、生物多様性を豊かにし、水循環を改善することで、生態系全体のレジリエンス(回復力)を高めることを目指す農業のアプローチでございます。従来の持続可能な農業が環境への負荷を「減らす」ことを主眼としていたのに対し、再生農業は積極的に生態系を「再生」し、より良い状態へと導くことを目的としております。特に、大気中の二酸化炭素を土壌中に貯留する「炭素隔離」の可能性から、気候変動対策としても大きな注目を集めております。単に作物を生産するだけでなく、農地を生態系サービスを提供する場として捉え、自然のプロセスを最大限に活用することがその核心にございます。

この再生農業には、いくつかの主要な実践方法がございます。第一に、不耕起栽培や最小耕起栽培が挙げられます。これは、土壌を耕すことを極力避け、土壌構造を維持し、微生物の活動を促進することで、土壌の有機物含有量を増やし、水保持能力を高める手法でございます。第二に、被覆作物の導入です。主作物の収穫後に土壌を裸にせず、クローバーやライ麦などの被覆作物を栽培することで、土壌浸食を防ぎ、有機物を供給し、雑草の発生を抑制する効果が期待されます。第三に、多様な作物の輪作です。単一作物の連作を避け、異なる種類の作物を計画的に栽培することで、土壌病害虫の発生を抑え、土壌の栄養バランスを改善し、生物多様性を高めます。第四に、家畜の統合と適切な放牧管理です。家畜を農地に導入し、計画的な放牧を行うことで、家畜の糞尿が土壌に有機物を供給し、土壌の踏み固めが土壌構造を改善し、草地の再生を促します。第五に、化学肥料や合成農薬の使用を最小限に抑えるか、完全に排除することです。これにより、土壌微生物の健全な活動を保護し、水質汚染のリスクを低減いたします。これらの実践は単独で行われるだけでなく、相互に連携し、相乗効果を生み出すことが重要でございます。

再生農業がもたらす利点は多岐にわたります。環境面では、土壌の健康が劇的に改善され、肥沃度と水保持能力が向上することで、干ばつや洪水に対する農地の耐性が高まります。土壌中の有機物が増加することで、大気中の二酸化炭素が土壌に固定され、気候変動の緩和に貢献いたします。また、農薬や化学肥料の使用削減は、水質汚染を防ぎ、土壌微生物、昆虫、鳥類などの生物多様性を豊かにいたします。経済面では、化学肥料や農薬、燃料などの外部投入資材への依存度が低下するため、農家の生産コストが削減される可能性がございます。土壌の健康が向上することで、作物の品質が向上し、収量の安定化にも繋がり、農家の経営レジリエンスが強化されます。さらに、再生農業によって生産された食品は、環境意識の高い消費者から高い評価を受け、新たな市場価値を生み出す可能性もございます。社会面では、健康的な食品の供給を通じて食料安全保障に貢献し、地域社会の活性化にも寄与いたします。

再生農業の推進には、様々な関連技術が活用されております。例えば、精密農業技術は、ドローンや衛星画像、IoTセンサーを用いて、土壌の水分量、栄養素、温度、作物の生育状況などをリアルタイムでモニタリングし、必要な場所に適切な量の水や有機物を供給することを可能にします。これにより、資源の無駄をなくし、効率的な農業実践を支援いたします。AIを活用したデータ解析は、土壌の状態や気象条件に基づいた最適な栽培計画の立案に役立ちます。また、土壌微生物叢の解析技術(バイオインフォマティクス)は、土壌の健康状態を客観的に評価し、有用な微生物の特定や活用を促進いたします。ブロックチェーン技術は、再生農業によって生産された農産物のトレーサビリティを確保し、消費者にその価値を透明に伝える手段として期待されております。さらに、ロボット技術は、省力化や精密な作業を可能にし、再生農業の実践をより容易にするでしょう。

再生農業が注目される市場背景には、地球規模での環境問題への意識の高まりがございます。気候変動、土壌劣化、水資源の枯渇、生物多様性の損失といった課題は、従来の農業システムが抱える脆弱性を浮き彫りにしております。国連の持続可能な開発目標(SDGs)の達成に向けた動きや、パリ協定における温室効果ガス排出削減の目標は、農業分野にも変革を求めております。消費者の間では、環境に配慮し、健康に良い食品への需要が高まっており、企業のサプライチェーンにおいても、持続可能性や倫理的な調達が重視されるようになってまいりました。ESG投資(環境・社会・ガバナンスを考慮した投資)の拡大も、企業が再生農業への取り組みを強化する要因となっております。政府や国際機関も、再生農業を支援するための政策や補助金制度を導入し始めており、これらの複合的な要因が、再生農業の市場拡大を後押ししている状況でございます。

今後の展望として、再生農業はグローバルな食料システム変革の鍵を握るものと期待されております。その普及は、気候変動対策、食料安全保障、生態系保全の三つの側面において、持続可能な未来を築く上で不可欠な要素となるでしょう。しかしながら、その普及にはいくつかの課題もございます。初期投資の必要性、従来の農業からの転換に伴う知識や技術の習得、そして収益化までの時間などが挙げられます。これらの課題を克服するためには、政府による政策支援の強化、研究開発の推進、そして農家、消費者、企業、研究機関が連携し、知識や経験を共有するプラットフォームの構築が不可欠でございます。再生農業の認証制度の確立と標準化も、市場の透明性を高め、消費者の信頼を得る上で重要な要素となります。将来的には、再生農業が主流の農業実践となり、食料生産と環境保全が両立する社会が実現されることが強く望まれております。