サイバーセキュリティ向けレグテック市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

サイバーセキュリティ向けレグテック市場レポートは、コンポーネント(ソリューション、およびサービス)、展開モード(クラウド、オンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、エンドユース産業(BFSI、ヘルスケアおよびライフサイエンス、通信およびIT、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「RegTech For Cybersecurity」市場の概要を以下にご報告いたします。

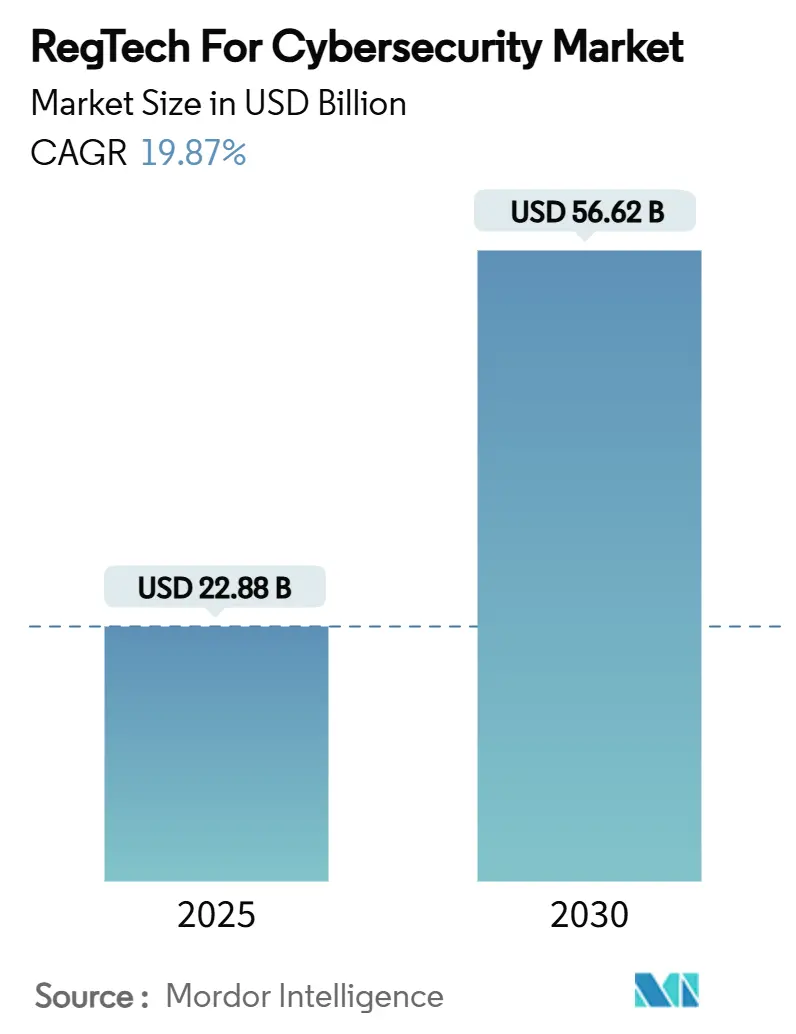

市場規模と成長予測

サイバーセキュリティ向けRegTech市場は、2019年から2030年を調査期間としています。2025年には228.8億米ドル規模に達し、2030年には566.2億米ドルに成長すると予測されており、2025年から2030年にかけて19.87%の年平均成長率(CAGR)で拡大する見込みです。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

サイバーレジリエンスの義務化と従来のコンプライアンスワークフローが統合されることで、規制報告、運用リスク、脅威インテリジェンスフィードを単一のプラットフォームで管理できる統合型ソリューションの需要が高まっています。ベンダー間の差別化は、AI駆動型の規制解釈エンジンにますます依存しており、これによりポリシーマッピングの時間が大幅に短縮され、リアルタイムの制御監視が可能になります。北米は成熟した監督体制により市場をリードし続けていますが、アジア太平洋地域はデジタルファーストの金融改革により、スケーラブルなクラウドネイティブなガバナンストゥーリングの需要が高まり、急速な成長を遂げています。専門的なスキルを外部化し、希少なサイバーコンプライアンス人材の機会費用を抑えるため、マネージドサービスの採用が増加しています。また、厳格なデータレジデンシー規制とパブリッククラウドの柔軟性を両立させるため、ハイブリッドクラウドアーキテクチャの導入も加速しています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に市場シェアの63.3%を占め、サービスは2030年までに23.2%のCAGRで拡大すると予測されています。

* 展開モデル別: クラウドセグメントが2024年に市場規模の72.4%を占め、ハイブリッドは2030年までに24.5%のCAGRで成長しています。

* 組織規模別: 大企業が2024年に市場規模の59.3%を占め、中小企業(SME)は2030年までに21.3%のCAGRで成長しています。

* エンドユース産業別: BFSI(銀行・金融サービス・保険)が2024年に41.2%の収益シェアでリードし、ヘルスケアおよびライフサイエンスは2030年までに24.1%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に市場シェアの38.2%を占め、アジア太平洋地域が2030年までに23.4%と最も高いCAGRを記録すると予測されています。

市場の成長要因

* サイバー関連規制* サイバー関連規制

* デジタルトランスフォーメーションの加速

* ハイブリッドクラウドおよびマルチクラウド戦略の採用拡大

* データ管理と分析の需要増加

* 運用効率とコスト削減への注力市場の課題

* 熟練したサイバーセキュリティ専門家の不足

* 高額な導入および維持コスト

* 複雑な規制環境とコンプライアンス要件

* 進化し続けるサイバー脅威の状況

* 既存システムとの統合の複雑さ

主要企業

この市場で事業を展開している主要企業には、以下のようなものがあります。

* IBM Corporation

* Microsoft Corporation

* Amazon Web Services (AWS)

* Google LLC

* Oracle Corporation

* SAP SE

* Salesforce, Inc.

* ServiceNow, Inc.

* VMware, Inc. (Broadcom Inc.の一部)

* Cisco Systems, Inc.

* Palo Alto Networks, Inc.

* Fortinet, Inc.

* CrowdStrike Holdings, Inc.

* Zscaler, Inc.

* Okta, Inc.

これらの企業は、市場での競争力を維持するために、製品の革新、戦略的パートナーシップ、M&A(合併・買収)に注力しています。

本レポートは、サイバーセキュリティ向けRegTech(規制技術)の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場の概況、推進要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析などが含まれています。

エグゼクティブサマリーによると、サイバーセキュリティ向けRegTech市場は、2025年の228.8億米ドルから2030年には566.2億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は19.87%に達すると予測されています。

市場の主要な推進要因としては、DORAやNIS 2といったサイバー指向の規制の量と複雑さの増大が挙げられます。また、コンプライアンス違反による罰金コストがエスカレートしているため、企業はプロアクティブな投資を促されています。BFSI(銀行・金融サービス・保険)およびフィンテックエコシステムの急速なデジタル化も市場を牽引しています。さらに、クラウドネイティブなRegTechプラットフォームは総所有コスト(TCO)を削減し、AI駆動型の継続的な制御監視の統合や、トークン化およびDeFi(分散型金融)の採用によって生じる新たなコンプライアンスギャップも、市場成長の重要な要素として注目されています。

一方で、市場の成長を阻害する要因も存在します。地域ごとに断片化された規制要件は、ソリューションの統合コストを増加させています。また、サイバーコンプライアンスに特化した専門人材の不足も課題です。レガシーIT環境はソリューションの相互運用性を制限し、AIモデルの「説明可能性」に対する規制当局の監視強化も、市場の制約となっています。

市場は、コンポーネント、展開モード、組織規模、エンドユース産業、および地域別に詳細に分析されています。

コンポーネント別では、ソリューション(ガバナンス、リスク、コンプライアンス(GRC)プラットフォーム、本人確認・管理、規制報告自動化、データ保護・プライバシー管理、リスク分析・スコアカード)とサービス(プロフェッショナルサービス、マネージドサービス)に分類されます。

展開モードでは、クラウド、オンプレミス、ハイブリッドが対象となり、特にハイブリッドモデルは、規制上のデータ主権要件とクラウドの分析スケーラビリティのバランスを取ることで、24.5%のCAGRで牽引力を増しています。

組織規模では、大企業と中小企業が分析対象です。

エンドユース産業別では、BFSIが主要なセグメントですが、特にヘルスケアおよびライフサイエンス分野が、HIPAA規制の更新による暗号化および多要素認証(MFA)の採用推進により、24.1%という最も高いCAGRを示す新たな成長エンジンとなっています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカがカバーされており、アジア太平洋地域は急速なデジタル化と進化する規制フレームワークに後押しされ、23.4%のCAGRで最も速い成長を遂げると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。OneTrust LLC、MetricStream Inc.、Diligent Corporationなど、多数の主要ベンダーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われています。主要ベンダーは、説明可能なAI、複数規制への対応マッピング、迅速なコンプライアンス更新を保証するマネージドサービス層によって差別化を図っています。

本レポートは、サイバーセキュリティ向けRegTech市場が、複雑化する規制とデジタル化の進展を背景に、今後も堅調な成長を続けることを示唆しています。企業は、DORAのような規制による日次グローバル売上高の最大1%に及ぶ罰金リスクを軽減し、効率的な規制対応を実現するために、RegTechソリューションへの投資を強化していくと見られます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サイバー関連規制(例:DORA、NIS 2)の量と複雑さの増大

- 4.2.2 規制不遵守による罰金のコスト増大が積極的な投資を促進

- 4.2.3 BFSIおよびフィンテックエコシステムの急速なデジタル化

- 4.2.4 クラウドネイティブなRegTechプラットフォームによる総所有コストの削減

- 4.2.5 AI駆動型継続的コントロール監視の統合(過小報告)

- 4.2.6 トークン化とDeFiの採用が新たなコンプライアンスギャップを生み出す(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 断片化された地域固有の規制要件が統合コストを上昇させる

- 4.3.2 専門的なサイバーコンプライアンス人材の不足

- 4.3.3 レガシーIT環境がソリューションの相互運用性を制限(過小報告)

- 4.3.4 AIモデルの「説明可能性」に対する規制当局の監視強化(過小報告)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 ガバナンス、リスク、コンプライアンス (GRC) プラットフォーム

- 5.1.1.2 身元確認と管理

- 5.1.1.3 規制報告自動化

- 5.1.1.4 データ保護とプライバシー管理

- 5.1.1.5 リスク分析とスコアカード

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 最終用途産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 テレコムおよびIT

- 5.4.4 政府および公共部門

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 製造業

- 5.4.7 小売およびEコマース

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 OneTrust LLC

- 6.4.2 MetricStream Inc.

- 6.4.3 Diligent Corporation (Galvanize)

- 6.4.4 RSA Security LLC

- 6.4.5 LogicGate Inc.

- 6.4.6 Riskonnect Inc.

- 6.4.7 SAI360

- 6.4.8 Compliance.ai Inc.

- 6.4.9 SureCloud Ltd.

- 6.4.10 ComplyAdvantage Ltd.

- 6.4.11 SecurityScorecard Inc.

- 6.4.12 BitSight Technologies Inc.

- 6.4.13 Panaseer Ltd.

- 6.4.14 CyberSaint Security Inc.

- 6.4.15 Vanta Inc.

- 6.4.16 Drata Inc.

- 6.4.17 Feedzai SA

- 6.4.18 Fenergo Group Ltd.

- 6.4.19 ThetaRay Ltd.

- 6.4.20 PassFort Ltd.

- 6.4.21 Clausematch Ltd.

- 6.4.22 Encompass Corporation

- 6.4.23 6clicks Pty Ltd.

- 6.4.24 Ascent Technologies Inc.

- 6.4.25 Intellect Design Arena Ltd.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティ向けレグテックとは、サイバーセキュリティに関連する規制遵守(コンプライアンス)を、人工知能(AI)、機械学習、ビッグデータ分析、クラウドコンピューティングといった先進技術を用いて効率的かつ効果的に管理・自動化するソリューションやサービスを指します。レグテック(RegTech)は「Regulation Technology」の略であり、元々は金融業界で厳格な規制に対応するために発展しましたが、サイバー脅威の高度化と規制の複雑化に伴い、サイバーセキュリティ分野においてもその重要性が急速に高まっています。企業が直面する膨大な規制要件、絶えず変化する脅威環境、そして専門人材の不足といった課題に対し、技術的なアプローチで解決策を提供するものです。

この分野のレグテックは、主にいくつかの種類に分類できます。第一に、規制要件のモニタリングと分析です。これは、世界各国で制定されるサイバーセキュリティ関連法規やガイドライン(例:GDPR、CCPA、NIST、ISO 27001など)の変更をリアルタイムで追跡し、その内容を自動的に解析して、企業が遵守すべき具体的な要件や影響を提示するものです。これにより、法改正への対応漏れを防ぎ、常に最新のコンプライアンス状態を維持することが可能になります。第二に、リスク評価と管理の自動化です。脆弱性管理、脅威インテリジェンスの収集・分析、インシデント対応計画の策定と評価などを自動化し、企業が抱えるサイバーリスクを継続的に評価し、優先順位付けを行うことで、限られたリソースを最も効果的な対策に集中させることができます。第三に、コンプライアンス監査と報告の支援です。監査証跡の自動収集、規制当局への提出が求められるレポートの自動生成、内部監査プロセスの効率化などを通じて、監査対応にかかる時間と労力を大幅に削減します。第四に、データプライバシー管理です。個人情報保護法規に基づいたデータアクセス管理、同意管理、データ漏洩時の通知プロセスなどを自動化し、個人情報の適切な取り扱いを保証します。最後に、従業員の行動監視と教育です。内部不正のリスクを低減するための従業員のセキュリティポリシー遵守状況のモニタリングや、自動化されたセキュリティトレーニングの提供などが含まれます。

サイバーセキュリティ向けレグテックの用途は多岐にわたります。金融機関では、厳格な金融規制と高度なサイバー攻撃の両方に対応するため、取引監視、不正検知、データ保護、そして規制当局への報告義務を果たす上で不可欠なツールとなっています。医療機関では、患者の機密性の高い医療情報を保護し、HIPAAなどの医療情報保護法規を遵守するために活用されます。政府機関では、国家レベルの機密情報の保護や、重要インフラのサイバーセキュリティ強化に貢献します。また、一般企業においても、業種を問わず、顧客データや企業秘密の保護、サプライチェーン全体のリスク管理、そして国際的なデータ保護規制への対応など、広範なニーズに応えています。例えば、新しいデータ保護規制が発表された際に、自社の情報システムやセキュリティポリシーのどこを修正すべきかを自動で提示したり、システムログから不審な活動を検知し、それが規制違反に繋がりうるかを自動で評価したりするような具体的な活用例が挙げられます。

この分野を支える関連技術には、様々な先進技術が含まれます。人工知能(AI)と機械学習(ML)は、膨大なサイバー脅威データや規制文書を分析し、異常検知、脅威予測、リスク評価の精度向上に不可欠です。ビッグデータ分析は、大量のログデータ、脅威インテリジェンス、規制情報を処理し、パターンや傾向を特定することで、より迅速かつ的確な意思決定を可能にします。クラウドコンピューティングは、スケーラブルなインフラを提供し、グローバルな規制対応やデータ共有を容易にします。ブロックチェーン技術は、不変性を持つ監査証跡の記録、データ改ざん防止、サプライチェーンの透明性確保に貢献します。自然言語処理(NLP)は、複雑な規制文書の解釈、契約書の分析、セキュリティポリシーの自動生成などに活用されます。また、RPA(Robotic Process Automation)は、定型的なコンプライアンス業務の自動化に用いられ、人的ミスの削減と効率化を実現します。

サイバーセキュリティ向けレグテックの市場背景には、複数の要因が絡み合っています。まず、規制の複雑化と増加が挙げられます。世界中でサイバーセキュリティ関連法規が乱立し、その内容も高度化・頻繁に更新されるため、企業が手動でこれら全てに対応することは極めて困難になっています。次に、サイバー脅威の高度化と多様化です。ランサムウェア、サプライチェーン攻撃、国家支援型攻撃など、従来の境界防御型セキュリティ対策では対応しきれない新たな脅威が次々と出現しています。さらに、コンプライアンスコストの増大も大きな要因です。規制遵守のための人的・金銭的コストは企業にとって大きな負担となっており、効率化が求められています。サイバーセキュリティ専門家やコンプライアンス担当者の不足も深刻であり、技術による自動化への期待が高まっています。また、デジタルトランスフォーメーション(DX)の加速により、クラウド利用、IoT、リモートワークが普及し、攻撃対象領域が拡大していることも、レグテックの必要性を後押ししています。最後に、データプライバシーへの意識向上も重要な背景です。個人情報保護の重要性が社会的に高まり、企業にはより厳格なデータ管理が求められています。

将来展望として、サイバーセキュリティ向けレグテックはさらなる進化を遂げると予想されます。AIと機械学習の進化により、規制変更の予測、潜在的リスクの早期発見、そしてインシデント対応の自動化がより高度に進むでしょう。サイバーセキュリティとコンプライアンス管理を横断的にカバーする統合プラットフォームの普及も加速し、企業はより包括的なリスク管理が可能になります。サプライチェーン全体のリスク管理の重要性が増す中で、サードパーティリスク評価やサプライチェーン全体のセキュリティ評価にレグテックが導入される動きも活発化するでしょう。国際的な規制の増加に対応するため、異なる国の規制に対応するための標準化や、システム間の相互運用性が強化されることも期待されます。また、レグテックがAIを活用する上で、その判断プロセスの透明性や公平性といった倫理的AIの側面がより重視されるようになるでしょう。コスト効率の良いSaaS型ソリューションの登場により、大企業だけでなく中小企業への導入も加速し、社会全体のサイバーセキュリティレベルの底上げに貢献すると考えられます。将来的には、規制当局や法執行機関がレグテックを活用し、より効率的な監視や指導を行う可能性も秘めており、企業と規制当局双方にとってメリットのあるエコシステムが構築されることが期待されます。