リハビリテーション機器市場 規模・シェア分析:成長動向と将来予測 (2025年~2030年)

リハビリテーション機器市場レポートは、製品タイプ(日常生活補助具、運動機器、身体支持装置、移動機器)、用途(理学療法、作業療法、神経リハビリテーション、心肺リハビリテーション)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リハビリテーション機器市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、リハビリテーション機器市場の規模、成長、予測に関するグローバルレポートであり、2025年から2030年までの期間を対象としています。市場は、製品タイプ(日常生活補助具、運動器具、身体支持装置、移動補助具)、用途(理学療法、作業療法、神経リハビリテーション、心肺リハビリテーション)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要と予測

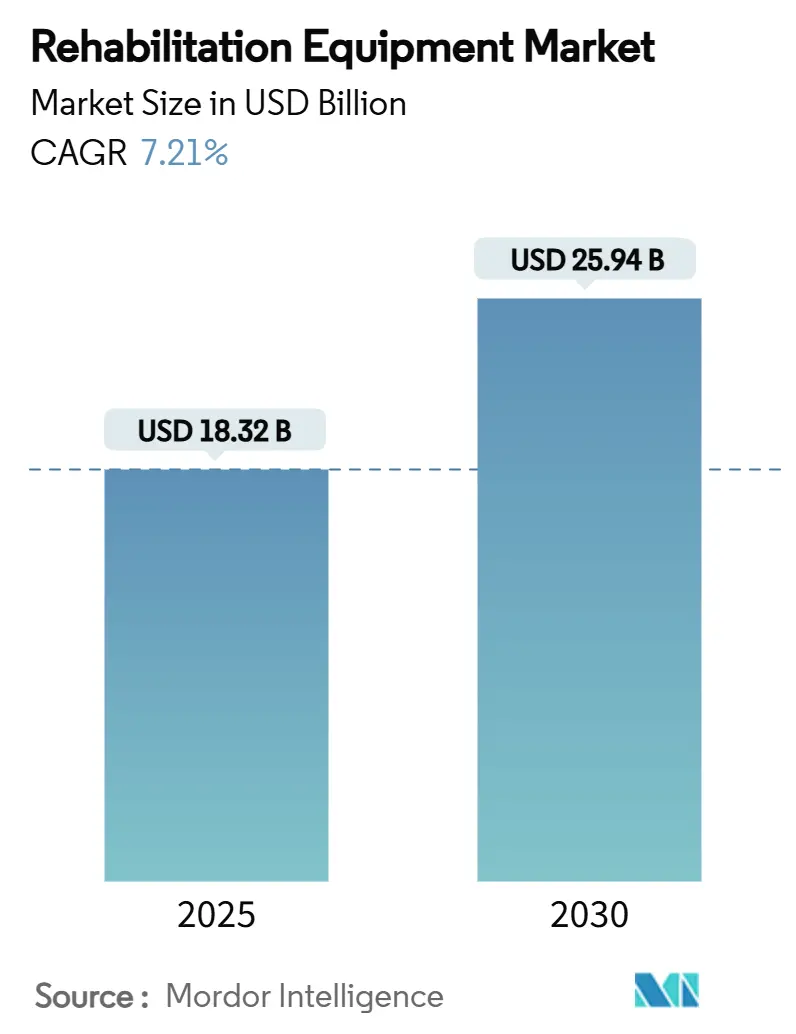

リハビリテーション機器市場は、2025年には183.2億米ドルと推定され、2030年までに259.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.21%です。この市場は中程度の集中度を示しています。

地域別に見ると、北米が2024年に38.92%の市場シェアを占める最大の市場であり、アジア太平洋地域が12.87%のCAGRで最も急速に成長する市場と予測されています。

市場分析

現在のリハビリテーション機器市場規模は、高度な治療機器がニッチな製品からケアパスウェイの主要な構成要素へと急速に移行していることを示しています。この成長は、AI搭載ロボットの急速な進歩、分散型サービス提供への移行、および早期リハビリテーションが全体的な治療サイクルを短縮するという支払い側の認識の高まりによって促進されています。高齢化人口からの人口統計学的圧力と、慢性的な移動制限を伴う疾患の有病率の増加が、臨床的需要をさらに強化しています。技術に焦点を当てたディスラプターが治療効果のギャップを狙う一方で、確立されたブランドはポートフォリオの多様化とグローバルな流通規模を通じてシェアを守ろうとしており、競争は激化しています。

市場成長の推進要因

1. リハビリテーション治療の需要増加と慢性疾患の負担増大:

心血管疾患、神経疾患、筋骨格系疾患などの慢性疾患が世界の障害ランキングを支配しており、医療提供者は多分野にわたるリハビリテーションをケアの連続体により早期に統合するよう迫られています。施設は、トレッドミル、バランストレーナー、接続型ウェアラブルを単一のデータフィードにまとめるプラットフォームベースのエコシステムを採用し、臨床医がリアルタイムでプロトコルを微調整できるようにしています。この臨床的考え方の変化により、リハビリテーション機器市場は裁量的な設備投資ではなく、不可欠なインフラ投資として位置づけられています。支払い側は、償還を機能的アウトカムのベンチマークと結びつけ始めており、この政策転換が機器のアップグレードをさらに促進しています。

2. ロボットおよびAI搭載型外骨格の急速な普及:

かつては受動的な歩行補助を提供していたロボット外骨格は、現在、深層学習アルゴリズムを使用してトルクとステップタイミングをリアルタイムで調整し、制御された試験で歩行時の代謝負荷を24.3%削減しています。ジョージア工科大学の研究者たちは、長時間のキャリブレーションを不要にするユニバーサルコントローラーを実証し、セラピストのセットアップ時間を短縮し、患者の適格性を広げています。これらのブレークスルーは、セラピストの疲労とセッション時間を削減し、クリニックが1日により多くのセッションを請求できるようにし、設備投資の回収期間を短縮します。デバイスの価格が徐々に下がり、臨床データが蓄積されるにつれて、二級都市の病院も学術センターの早期導入者に加わり、リハビリテーション機器市場のフットプリントを拡大しています。

3. 高齢化の加速と移動補助具の採用増加:

北米では65歳以上の成人がすでに人口の16.9%を占めており、この割合は今後10年間で着実に増加すると予測されています。高齢者は複数の慢性疾患を抱えていることが多く、リハビリテーションの強度と期間が増加します。メーカーは、転倒検知センサーとクラウドベースの活動ログを統合した軽量の歩行器で対応しており、家族介護者が日常の移動指標を監視できるようにしています。ユーザーが虚弱を示すのではなく、活動的なライフスタイルをサポートするデバイスを求めるため、携帯性と人間工学に基づいたデザインが優先されます。この人口統計学的急増は、成熟した医療システムにおいても、リハビリテーション機器市場に対する安定的で長期的な需要を保証します。

4. リハビリテーション治療に関する意識向上イニシアチブ:

世界保健機関(WHO)の「リハビリテーション2030」プログラムは、リハビリテーションを中核的な医療サービスとして再定義し、各国の保健省が専用の資金枠を割り当てるよう促しています。国家キャンペーンは、早期リハビリテーションの長期的な社会経済的リターンを強調し、治療機器への投資を二次合併症のコスト回避として位置づけています。専門学会は、特定の機器カテゴリーを参照するエビデンスに基づいたガイドラインを発行し、標準化された調達を加速させています。新興市場では、業界関係者と患者擁護団体とのパートナーシップが高度な治療技術を分かりやすく説明し、リハビリテーション機器市場の対象となる基盤を広げています。

市場成長の抑制要因

1. 高度なロボットシステムの高い初期費用と維持費用:

高度なリハビリテーションロボットは、高額な初期費用と年間サービス契約を必要とし、地域病院の予算を圧迫します。リースや従量課金モデルが登場しているものの、多くの施設は専用の助成金や価値ベースのケアインセンティブを確保するまで導入を延期しています。その結果、大規模な学術センターが最先端のシステムを導入する一方で、小規模な医療提供者は従来のトレッドミルや平行棒に依存するという二層構造の市場が生まれ、リハビリテーション機器市場全体でのイノベーションの公平な普及を遅らせています。

2. 在宅治療に対する臨床的エビデンスと償還の限定性:

米国では、メディケアの受給者は、在宅用リハビリテーション機器の償還を受ける前に厳格な医療上の必要性基準を満たす必要があり、自己負担額も依然として高額です。次世代の在宅ケアシステムを支持する実世界のエビデンスは出始めたばかりであり、過去15年間で発表された正式なプロトコルはわずか24件です。調和された検証経路の欠如は、支払い側の信頼を遅らせ、特に監視なしの環境を意図したAI駆動型トレーナーの大規模な調達を延期させます。住宅環境におけるリハビリテーション機器市場の可能性を最大限に引き出すためには、より強力な臨床データセットと経済的アウトカム研究が必要となるでしょう。

セグメント分析

1. 製品タイプ別:移動補助具が優勢、運動器具が加速

* 移動補助具は2024年にリハビリテーション機器市場規模の34.27%を占め、診断を問わず基本的な自立に不可欠であることを示しています。車椅子やスクーターは規模の経済の恩恵を受けており、INTCO Medicalは年間100万台の手動車椅子と10万台の電動車椅子を生産し、世界の需要に応えています。歩行補助具は現在、力センサーとBluetoothモジュールを統合し、歩行指標を臨床医のダッシュボードに送信することで、積極的な転倒予防における役割を強化し、サプライヤーに継続的なソフトウェアライセンス収入をもたらしています。リハビリテーション機器市場は、移動補助具をアンカーカテゴリーとして引き続き活用し、メーカーがより高度なデバイスをクロスセルできるようにしています。

* 運動器具は、現在規模は小さいものの、2030年までに9.41%のCAGRで拡大すると予測されており、他のどの製品ラインよりもはるかに速いペースです。ゲーム化されたインターフェースを組み込んだ上半身エルゴメーターは、神経リハビリテーションセッションにおける患者の順守を改善し、AI駆動型抵抗アルゴリズムはトレーニング負荷をパーソナライズします。遠隔理学療法プラットフォームは、患者がビデオ監視下で自宅で展開できるコンパクトなペダルトレーナーと抵抗バンドに依存しています。遠隔リハビリテーションの採用が増加するにつれて、運動器具は移動補助具の売上を食い荒らすことなく、リハビリテーション機器市場のより大きな収益シェアを獲得する位置にあります。

2. 用途別:理学療法がリード、神経リハビリテーションが急増

* 理学療法は2024年にリハビリテーション機器市場シェアの48.19%を維持し、その分野横断的な中心性を反映しています。ウェアラブル慣性測定ユニットにより、セラピストは関節角度を継続的に追跡し、リアルタイムで介入を微調整できるため、文書化された機能的改善を促進します。病院は、トレッドミル、バランスボード、超音波刺激装置を統合されたスイートにまとめ、統一されたサービスコードの下での請求を可能にし、リハビリテーション機器市場内での理学療法の予算配分を強化しています。

* しかし、神経リハビリテーションは2025年から2030年の間に14.26%という驚異的なCAGRを記録すると予測されています。筋電図信号を外骨格コマンドに変換するブレイン・コンピューター・インターフェースは、脳卒中生存者の回復期間を短縮しています。Robotimize Groupのようなスタートアップ企業は、脳卒中後の上肢回復に焦点を絞ることで投資家の関心を集めており、これは迅速な臨床検証サイクルを約束するニッチ分野です。軍の退役軍人病院での成功したパイロットプログラムは、民間のネットワーク全体で拡大し始めており、神経リハビリテーションをリハビリテーション機器市場内で最もダイナミックなサブフィールドとして位置づけています。

3. エンドユーザー別:病院がリーダーシップを維持、在宅医療が急速に拡大

* 病院は2024年に41.86%の市場シェアを占め、設備予算と多分野のスタッフを活用して、ロボット工学、モーションキャプチャラボ、集中治療ジムを統合しています。米国には6,093の病院があり、そのうち5,112が地域施設であるため、集中型施設は新技術の不可欠なテストベッドであり続けています。調達チームは、滞在期間の短縮と再入院率の測定可能な削減に基づいて購入決定をますます重視しており、サプライヤーに堅牢なアウトカムデータを公開し、サービス稼働時間のコミットメントを維持するようインセンティブを与えています。このエビデンスに基づいたアプローチは、リハビリテーション機器市場における病院のアンカー顧客としての役割を確固たるものにしています。

* 対照的に、在宅医療は15.99%のCAGRを達成すると予測されており、すべてのチャネルの中で最も速い成長です。この変化は、入院費用を抑えたいという支払い側の圧力と、慣れた環境を好む患者の意向によって推進されています。ベンダーは現在、アパートに収まりながらも臨床医のダッシュボードに接続できる折りたたみ式バランストレーナー、薄型トレッドミル、アプリガイド付き筋力システムを設計しています。公衆衛生上の緊急事態中に規制当局によって承認された遠隔監視規定は引き続き有効であり、2025年以降も仮想監視の特権を延長しています。この規制環境は、住宅需要を活性化させ、リハビリテーション機器市場の新たなフロンティアを開拓しています。

地域分析

1. 北米:

2024年にリハビリテーション機器市場で38.92%の市場シェアを占め、優位に立っています。高い医療費支出により、医療提供者はAI搭載トレーナーを迅速に統合するための予算能力を持っています。CMSによる仮想監視の継続的な適用などの政策支援は、遠隔治療へのアクセスを広げ、技術の普及が主要な学術センターを超えて拡大することを保証しています。サプライチェーンの変動と人件費のインフレは依然として課題ですが、次世代のリハビリテーションスイートへの設備投資を妨げてはいません。その結果、北米のリハビリテーション機器市場規模は、今後10年間を通じて安定した一桁台の拡大を維持すると予測されています。

2. アジア太平洋:

2030年までに12.87%のCAGRを記録する最もダイナミックな地域です。中国の広範な慢性疾患の負担、日本の高度な高齢化プロファイル、インドの中産階級の拡大が、持続的な量的な成長を支えています。各国政府は、必須の移動補助具の償還上限を引き上げており、民間保険会社はAI強化型在宅ケアシステムを含む給付パッケージを試験的に導入しています。ローカライゼーション要件と多様な規制枠組みは依然として障害ですが、サービスモデルと価格設定を国固有の現実に合わせて調整する機敏なメーカーは、リハビリテーション機器市場において世界平均を上回るペースで成長しています。

3. ヨーロッパ:

特にドイツ、フランス、英国では、エビデンスに基づいた購入慣行が導入前に堅牢な臨床文書を要求するため、成熟しながらも革新的な地位を占めています。イタリアやオランダの病院とロボット工学研究所を結ぶ共同R&Dコンソーシアムは、適応型足首足装具やクラウドベースの固有受容トレーナーなどの漸進的な進歩を生み出しています。償還の断片化は市場参入を複雑にしますが、ユニバーサルヘルスケアへの地域のコミットメントは最終的に安定した需要を確保し、ヨーロッパを世界のリハビリテーション機器市場の礎として維持しています。

競争環境

リハビリテーション機器市場は、多国籍企業が享受する規模の優位性と、デジタルヘルススタートアップのスピードと専門性のバランスが取れています。InvacareやSunrise Medicalなどの既存企業は、グローバルな調達契約と製造量を活用して、主要な移動補助具カテゴリーでの利益率を保護しています。Ekso Bionicsのような新興企業は、実証可能な機能的改善を提供し、医療提供者がプレミアムな償還修飾子をコード化できるようにするAI駆動型外骨格を提供することで、神経リハビリテーション分野でシェアを獲得しています。中規模企業はパートナーシップ戦略を追求しており、MedbridgeによるRehab Boostの2024年の買収は、モーションキャプチャ分析をSaaSプラットフォームに追加し、エンドツーエンドの遠隔リハビリテーションスタックを構築しました。

適応型ロボット工学における特許活動は加速しており、米国立衛生研究所を含む公的機関は、2025年まで自己学習型義肢や自己校正型外骨格に資金を投入しています。この官民混合の資本は、個々の開発者のリスクを軽減し、新規デバイスの市場投入までの時間を短縮します。一方、基本的な歩行器と高額なロボットラボの間のコストと効果のギャップを埋める中級製品には依然として空白があり、MityのBroda Seating部門のような企業が現在このセグメントをターゲットにしており、Traversa輸送用椅子の発売初年度に売上を報告しています。

競争力学はまた、ハードウェア、ソフトウェア、ライフサイクルメンテナンスを予測可能な月額料金にまとめるバンドルサービス契約にも焦点を当てています。病院は設備投資から運用費用への移行を評価する一方で、ベンダーは長期的な収益源とアルゴリズムの改良に役立つデータ共有契約を確保しています。このような統合モデルは、リハビリテーション機器業界における次世代の差別化を定義すると予想されます。

主要企業

* Medline Industries, Inc.

* Drive DeVilbiss Healthcare

* Invacare Corporation

* Dynatronics Corporation

* Ekso Bionics Holdings Inc.

最近の業界動向

* 2025年3月: Healing InnovationsはBarrett Medicalと提携し、Healing InnovationsのRise&Walk InClinicとBarrettのBurtロボットトレーナーを組み合わせた包括的な神経リハビリテーションソリューションを提供することで、米国全体で高度なリハビリテーション技術へのアクセスを拡大しました。

* 2025年3月: Mity Inc.の新しいTraversaチェアは、非緊急医療輸送(NEMT)市場向けに設計され、2024年初頭の発売以来、160万米ドルを超える売上を達成しました。Mity Inc.のBroda Seating部門は、高齢者介護およびホスピタリティ分野を主なターゲットとして、様々な車椅子(肥満患者用、ペダル式、ポジショニング、リハビリテーション用)や衛生椅子、サポートアクセサリー(ヘッド、バック、アームサポート、クッションなど)を製造しています。

* 2025年2月: WellSkyは2024年に大幅な成長と新たなイノベーションを発表し、技術的進歩とサービス提供の拡大を通じてリハビリテーション機器市場における地位を強化しました。

* 2024年9月: 運動器具とフィットネスコンテンツのグローバルプレーヤーであるiFITは、最新の革新的な製品ラインナップを発表し、リハビリテーション機器市場における重要な進展を示しました。この新しい製品群は、高度なハードウェア、刷新されたオペレーティングシステム、画期的なインタラクティブAIコーチ(現在ベータ版)、および新しい屋外コンテンツを誇っています。iFITは、NordicTrackおよびProFormの有名ホームフィットネスブランドの下で、40以上の革新的でスマート対応製品を発売する予定です。

* 2024年8月: GreenPioneer Mobilityがリハビリテーションおよび移動ソリューションに特化した小売店「NonStop」を立ち上げたことは、リハビリテーション機器市場における重要な進展です。この店舗では、車椅子や歩行器などの基本的な移動補助具から、高度なリハビリテーション機器や補助装置まで、幅広い製品を提供します。

本レポートは、リハビリテーション機器市場に関する詳細な分析を提供しています。リハビリテーション機器は、患者のリハビリテーションプロセスを支援するために使用される製品を指します。

市場概要と成長予測

リハビリテーション機器市場は、2025年には183.2億米ドルに達し、2030年には259.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.21%です。

市場を牽引する要因

市場の成長は、主に以下の要因によって推進されています。

* リハビリテーション療法の需要増加と慢性疾患の負担増。

* 神経リハビリテーションにおけるロボットおよびAI搭載型外骨格の急速な普及。

* 人口高齢化の加速とモビリティ補助具の採用増加。

* リハビリテーション療法に関する意識向上イニシアチブの活発化。

* 外来手術センターの成長によるポータブルリハビリテーション機器の需要増加。

* バーチャルリアリティ(VR)とゲーミフィケーション療法モジュールの統合。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高度なロボットシステムの高い初期費用と維持費用。

* 在宅療法における臨床的証拠の限定と償還政策の課題。

* 地方や低所得地域における認知度とアクセスの不足。

* 様々なケア設定間での学際的統合における課題。

主要な市場セグメントと成長トレンド

本レポートでは、市場を製品タイプ、用途、エンドユーザー、および地域別に詳細に分析しています。

* 製品タイプ別:

* 日常生活補助具(医療用ベッド、浴室・トイレ補助具、読み書き・コンピューター補助具など)

* 運動機器(上半身運動機器、下半身運動機器)

* 身体支持装置(患者リフト、医療用リフティングスリング)

* 移動機器(歩行補助具、車椅子・モビリティスクーター)

このうち、運動機器が最も急速に成長しており、CAGR 9.41%で進展しています。これは、現代のプロトコルにおいて受動的なサポートから能動的な治療への移行が進んでいるためです。

* 用途別:

* 理学療法

* 作業療法

* 神経リハビリテーション

* 心肺リハビリテーション

神経リハビリテーションは、AI搭載型外骨格やブレイン・コンピューター・インターフェースが治療の可能性を再定義していることから、CAGR 14.26%で最も強い将来的な成長潜在力を示しています。

* エンドユーザー別:

* 病院

* リハビリテーションセンター

* 在宅ケア

* 外来手術センター

在宅ケアは、支払い者と患者が在宅での回復を優先する傾向にあるため、2025年から2030年の間にCAGR 15.99%で成長すると予測されています。

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペインなど)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国など)

* 中東・アフリカ(GCC、南アフリカなど)

* 南米(ブラジル、アルゼンチンなど)

アジア太平洋地域は、拡大する医療インフラ、慢性疾患の発生率上昇、政府の支援政策が組み合わさることで、地域需要がCAGR 12.87%で成長すると予測されており、最も魅力的な成長地域と見なされています。

競争環境

市場の集中度、市場シェア分析、およびMedline Industries Inc.、Drive DeVilbiss Healthcare、Invacare Corporation、Baxter (Hill-Rom Services Inc.)、Sunrise Medical LLC、Ottobock SE & Co. KGaA、Ekso Bionics Holdings Inc.、Lifewardなど、主要な20社以上の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域と満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、リハビリテーション機器市場の現状、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、および競争環境に関する包括的な洞察を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となります。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リハビリテーション療法の需要増加と慢性疾患の負担増大

- 4.2.2 神経リハビリテーションにおけるロボットおよびAI対応外骨格の急速な普及

- 4.2.3 人口高齢化の加速と移動補助具の採用増加

- 4.2.4 リハビリテーション療法に関する意識向上イニシアチブの増加

- 4.2.5 外来手術センターの成長がポータブルリハビリテーションデバイスを後押し

- 4.2.6 バーチャルリアリティとゲーム化された治療モジュールの統合

- 4.3 市場の阻害要因

- 4.3.1 高度なロボットシステムの高い初期費用と維持費用

- 4.3.2 在宅療法における限られた臨床的証拠と償還

- 4.3.3 地方および低所得地域における限られた認識とアクセス性

- 4.3.4 ケア設定全体における学際的統合の課題

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 日常生活補助具

- 5.1.1.1 医療用ベッド

- 5.1.1.2 バスルーム&トイレ補助器具

- 5.1.1.3 読み書き&コンピューター補助具

- 5.1.1.4 その他の日常生活補助具

- 5.1.2 運動器具

- 5.1.2.1 上半身運動器具

- 5.1.2.2 下半身運動器具

- 5.1.3 身体支持装置

- 5.1.3.1 患者リフト

- 5.1.3.2 医療用リフティングスリング

- 5.1.4 移動補助具

- 5.1.4.1 歩行補助具

- 5.1.4.2 車椅子&モビリティスクーター

- 5.2 用途別

- 5.2.1 理学療法

- 5.2.2 作業療法

- 5.2.3 神経リハビリテーション

- 5.2.4 心肺リハビリテーション

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 リハビリテーションセンター

- 5.3.3 在宅介護施設

- 5.3.4 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドライン・インダストリーズ Inc.

- 6.3.2 ドライブ・デビルビス・ヘルスケア

- 6.3.3 インバケア・コーポレーション

- 6.3.4 バクスター(ヒルロム・サービス Inc.)

- 6.3.5 サンライズ・メディカル LLC

- 6.3.6 オットーボック SE & Co. KGaA

- 6.3.7 エクソ・バイオニクス・ホールディングス Inc.

- 6.3.8 ライフワード

- 6.3.9 ダイナトロニクス・コーポレーション

- 6.3.10 GF ヘルス・プロダクツ Inc.

- 6.3.11 ケアマックス・リハビリテーション・イクイップメント Co. Ltd.

- 6.3.12 ホスピタル・イクイップメント・マニュファクチャリング・カンパニー (HEMC)

- 6.3.13 ローマ・メディカル・エイズ Ltd.

- 6.3.14 パーモビル AB

- 6.3.15 プライド・モビリティ・プロダクツ Corp.

- 6.3.16 マルシ・バイオニクス S.L.

- 6.3.17 ULS ロボティクス Co. Ltd.

- 6.3.18 ホコマ AG

- 6.3.19 モータス・ノヴァ LLC

- 6.3.20 アルターG Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

リハビリテーション機器とは、病気や怪我、加齢などによって失われた身体的・精神的機能の回復、維持、あるいは向上を支援するために用いられる医療機器や福祉用具の総称でございます。その目的は、患者様や利用者様の自立を促し、日常生活動作(ADL)能力や生活の質(QOL)を高めることにあります。対象となるのは、脳卒中後の麻痺、脊髄損傷、骨折後の機能低下、神経難病、高齢者の運動機能低下など、多岐にわたる状態の方々でございます。これらの機器は、専門的なリハビリテーションプログラムの一環として、理学療法士、作業療法士、言語聴覚士などの専門職の指導のもとで使用されることが一般的でございます。

リハビリテーション機器は、その機能や用途に応じて多種多様な種類に分類されます。

まず、運動療法機器は、筋力、関節可動域、バランス能力、持久力などの身体機能改善を目的とします。筋力トレーニング機器、有酸素運動機器(トレッドミル、エルゴメーター)、バランス訓練機器、歩行訓練機器(免荷式歩行器、歩行ロボット)などが挙げられます。特にロボットリハビリテーション機器は、反復的かつ精密な運動を可能にし、効果的な訓練とセラピストの負担軽減に貢献しております。

次に、物理療法機器は、温熱、電気、光、水などの物理的エネルギーを利用し、疼痛の緩和、炎症の抑制、血行促進、組織修復の促進などを目的とします。これには、ホットパック、超音波治療器、低周波治療器、干渉波治療器、レーザー治療器、水治療器などが含まれます。

さらに、日常生活動作(ADL)訓練機器は、食事、着替え、入浴、排泄、移動といった日常生活に必要な動作の自立を支援するために用いられます。自助具(リーチャー、自助食器など)、入浴補助具(シャワーチェア、バスボード)、排泄補助具(ポータブルトイレ)、移動補助具(車椅子、歩行器、杖)などが代表的です。これらの機器は、残存機能を最大限に活用し、生活の質を向上させる上で不可欠な役割を果たします。

また、認知機能やコミュニケーション能力の改善を目的とした機器も存在します。これには、記憶力や注意力を訓練するための認知リハビリテーションソフトウェア、発話や意思疎通を支援するコミュニケーションエイド(意思伝達装置)、嚥下機能を評価・訓練するための機器などが含まれます。

リハビリテーション機器の選定と使用にあたっては、個々の患者様の状態、目標、生活環境を総合的に評価し、最適な機器を選択することが重要です。そして、機器の効果を最大限に引き出すためには、専門職による適切な指導と、患者様自身の積極的な取り組みが不可欠となります。近年では、ICT(情報通信技術)やAI(人工知能)を活用したスマートリハビリテーション機器の開発も進んでおり、より個別化された、効果的かつ効率的なリハビリテーションの提供が期待されています。