リハビリテーションロボット市場規模・シェア分析-成長動向と予測 (2025年~2030年)

リハビリテーションロボット市場レポートは、タイプ(外骨格ロボットなど)、治療領域(上肢リハビリテーション、下肢リハビリテーションなど)、患者層(高齢者、成人など)、可動性レベル(固定プラットフォームなど)、エンドユーザー(リハビリテーションセンターなど)、身体部位(上肢、下肢)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リハビリテーションロボット市場の概要

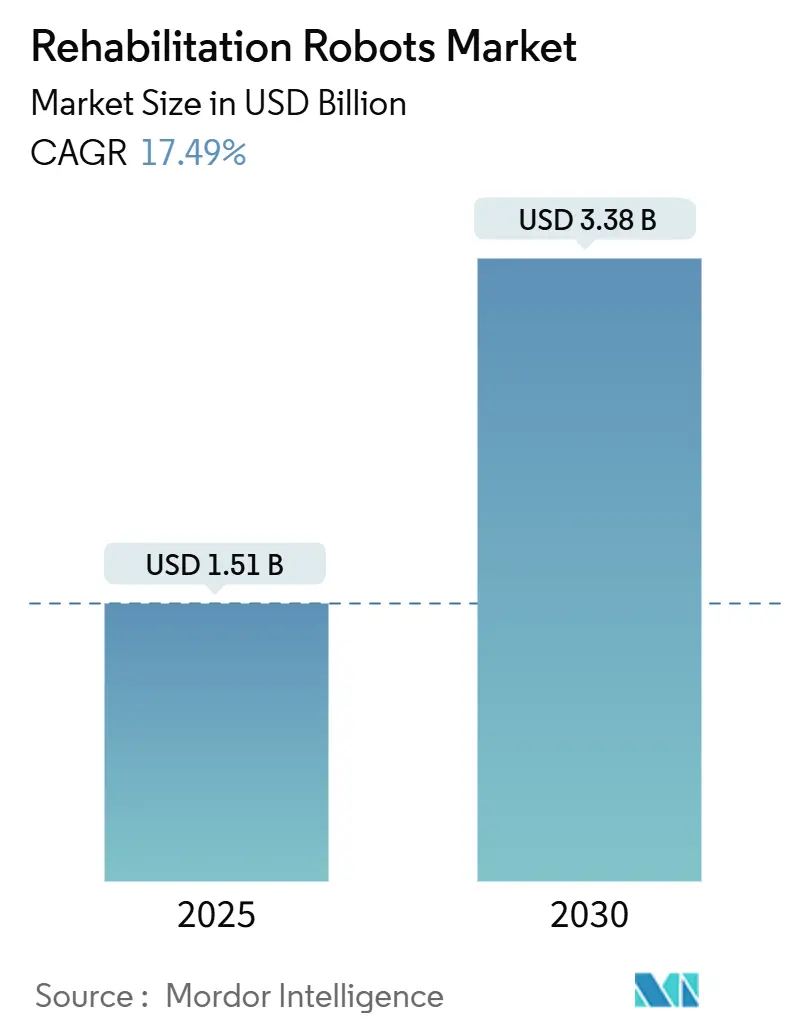

リハビリテーションロボット市場は、2025年には15.1億米ドルと評価され、2030年までに33.8億米ドルに達すると予測されており、年平均成長率(CAGR)は17.49%で成長しています。この成長は、人口の高齢化、償還制度の好転、および急速な工学技術の進歩が相まって、高度な神経整形外科治療へのアクセスが拡大していることを反映しています。

市場の主要な動向と予測

* 市場規模と成長率: 2025年の市場規模は15.1億米ドル、2030年には33.8億米ドルに達し、CAGRは17.49%です。

* 主要な成長要因: 高齢化社会の進展、償還制度の改善、技術革新。

* 主要な課題: 高額な初期費用、長期的な臨床結果データの不足。

* 地域別: 北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要な市場セグメントの洞察

* タイプ別:

* 外骨格ロボット: 2024年には市場シェアの48%を占め、病院での治療において確立された地位を維持しています。WandercraftのAI搭載Atalante XやEveなどが進化を牽引しています。

* ウェアラブルソフトロボット: 2030年までに31%のCAGRで成長すると予測されており、空気圧や形状記憶合金の革新により、消費者向け製品としての普及が加速しています。

* 治療領域別:

* 上肢リハビリテーション: 2024年にはセグメント収益の約55%を占め、脳卒中患者の腕の機能障害の多さを反映しています。

* 全身歩行プラットフォーム: 2030年までに24.3%のCAGRで最も速く成長すると予測されており、脳コンピューターインターフェースと組み合わせることで、複数の関節にわたる神経可塑性を高める総合的なソリューションとして注目されています。

* 患者グループ別:

* 高齢者: 2024年には市場シェアの62%を占め、脳卒中、変形性関節症、虚弱などの増加により、2030年までに19.0%のCAGRで拡大すると予測されています。

* 成人: 絶対的なユーザーベースは最大ですが、先進国では普及が進み成長は緩やかです。

* 小児: 責任問題から導入が遅れていますが、脳性麻痺向けの小型プロトタイプが将来性を示しています。

* モビリティレベル別:

* 据え置き型プラットフォーム: 2024年には収益の66%を占め、管理されたクリニックで高強度の治療を提供しています。VRベースのゲーミフィケーションとの統合が進んでいます。

* モバイル型地上歩行ソリューション: 2030年までに28.5%のCAGRで拡大すると予測されており、Atalante Xのような自己バランス型外骨格が廊下やコミュニティ空間でのハンズフリー移動を可能にしています。

* エンドユーザー別:

* リハビリテーションセンター: 2024年には市場の54%を占め、専門知識と設備投資予算が集中しています。

* 在宅ケア: メディケアの償還制度と遠隔医療インフラの成熟により、28%のCAGRで最も高い成長を記録しています。遠隔患者モニタリングにより、移動が困難なユーザーの負担が軽減されています。

* 身体部位別:

* 上肢: 複雑な運動制御の必要性と日常生活への関連性から、デバイスが優勢です。誘電エラストマー製のハンドは1,000米ドル以下で27自由度を提供し、普及が期待されています。

* 下肢: 歩行速度とバランスに重点が置かれ、特にパーキンソン病治療において効果を発揮しています。

* アプリケーション別:

* 神経疾患: 脳卒中、脊髄損傷、パーキンソン病などが需要の大部分を占めています。

* 整形外科: Strykerのような手術用ロボットベンダーがSmartRoboticsを股関節置換術や肩関節置換術に拡大するなど、回復分野が広がっています。

市場のトレンドと洞察

成長を促進する要因:

* 中国と韓国における脳卒中後の上肢外骨格の急速な導入: 政府の近代化計画と高齢化が上肢ロボットの調達を加速させています。Fourier IntelligenceのGR-2ヒューマノイドや韓国の研究者の「アイアンマン」ロボットが地域のイノベーションを象徴しています。臨床データでは、ロボット療法が従来の治療法よりも高い機能改善を示しています。

* ドイツ、フランス、イタリアにおける神経リハビリテーションの国家資金プログラム: ドイツのBARMER協定(850万人をカバー)は、費用対効果の高い治療法としてのロボット技術への戦略的転換を示しています。EU機関も介護者の負担軽減と人員不足の緩和のために自動化を推進しています。

* 米国メディケアパイロットプログラムによる在宅遠隔リハビリテーションロボットへの移行: 「Acute Hospital Care at Home」プログラムにより、在宅リハビリテーションは熟練看護施設よりも高い移動能力スコアとメディケア支出の削減を実現しています。AI主導の仮想療法は80%以上の症状緩和を示し、在宅ロボットの安全性と有効性が確認されています。

* デバイス質量を10kg未満に削減する軽量アクチュエーター技術: SAQIEL(1.5kg)のような超軽量マニピュレーターや、形状記憶合金筋肉、誘電エラストマーハンド、HASELベースのソフトアームなどが、快適で目立たないデザインへの大きな転換を示しています。

* 日本とオーストラリアにおける保険償還コード: アジア太平洋地域での普及を促進し、OECD諸国への展開も期待されます。

* 北米の退役軍人省歩行プログラム: 米国とカナダにおける短期的な成長を後押ししています。

成長を抑制する要因:

* 多自由度プラットフォームの高額な初期設備投資と維持費: 個人用外骨格は75,000~100,000米ドル、クリニック用ユニットはさらに高額であり、予算を圧迫します。維持費、消耗品、専門トレーニング費用も所有コストを増加させます。

* 従来の治療法と比較した長期的な臨床結果エビデンスの不足: 脊髄損傷に関するメタ分析では、従来の治療法と比較して歩行速度や距離に有意な改善は見られないものの、バランススコアは改善することが示されています。セラピストの40%がロボットオプションに不慣れであり、エビデンスのギャップが主要な障壁となっています。

* 小児科における安全性と責任に関する懸念: 特に欧州の規制に敏感な市場で、導入を抑制する要因となっています。

* 熟練したロボット理学療法士の不足: LATAMや南アジア地域で特に顕著であり、導入を妨げる可能性があります。

地域別分析

* 北米: 2024年には収益の40%を占め、メディケア政策の変更や退役軍人省プログラムによる外骨格の配布が市場を牽引しています。しかし、退役軍人省の試験では週平均使用時間が90分未満であり、利用率の課題が浮き彫りになっています。

* アジア太平洋: 22%のCAGRで最も急速に成長している地域であり、中国、韓国、日本が主導しています。FourierのGR-2ヒューマノイドや韓国の対麻痺歩行ロボットが地域のイノベーションを象徴し、日本の介護施設での導入は省力化の利点を実証しています。インドやブラジルでのスキル不足が導入を抑制する可能性がありますが、レンタル制度や国際援助プロジェクトがギャップを埋めようとしています。

* 欧州: 強固な公的資金が市場を支えています。ドイツの850万人をカバーする償還協定は、機関投資家の信頼を示しています。フランスとイタリアでの多施設共同試験は、スケーラブルなプロトコルの検証に取り組んでいます。

競争環境

市場は中程度の断片化状態にあります。Cyberdyne、Ekso Bionics、Lifewardなどの市場の老舗企業は、FDAおよびCE承認を活用して入札を確保していますが、AIによる差別化とベンチャー支援を受けた新規参入企業に対抗する必要があります。ReWalkによるAlterGの買収やBionessによるHarmonic Bionics資産の買収は、製品ポートフォリオの拡大を示しています。Wandercraftの7,500万米ドルの資金調達は、モバイル自己バランス型外骨格における競争を激化させ、AI駆動型ロボットへの投資家の信頼を示しています。Strykerのような手術用ロボット大手も術後リハビリテーションデバイスに参入し、市場の境界を狭めています。小児科の適応症や新興国市場では、スキル不足が普及を制限しており、未開拓の領域が残されています。ソフトアクチュエーター、誘電エラストマーセンサー、適応制御リボンに関する特許出願は、激しいR&D競争を示しています。コスト効率、臨床医の使いやすさ、規制順守を実証できる企業が、2030年に向けてリハビリテーションロボット市場が成熟するにつれてリーダーシップを確立するでしょう。

主要企業

* Bionik Laboratories Corporation

* Cyberdyne Inc.

* Ekso Bionics Holdings Inc.

* ReWalk Robotics Ltd.

* Hocoma AG (DIH International Ltd.)

最近の業界動向

* 2025年6月: WandercraftがAI外骨格とヒューマノイドCalvin 40の迅速な開発のために7,500万米ドルのシリーズD資金を確保しました。

* 2025年5月: WandercraftがFDAの在宅使用承認を目指し、AI搭載個人用外骨格の臨床試験を開始しました。

* 2025年3月: StrykerがAAOS 2025で股関節置換術に対応した第4世代Mako 4 SmartRoboticsを発表しました。

* 2025年2月: LifewardがドイツのBARMERと850万人をカバーする償還協定を締結しました。

このレポートは、身体機能が低下した人々の運動能力向上を目的とした自動操作機械であるリハビリテーションロボット市場に関する詳細な分析を提供しています。リハビリテーションロボットは、失われた手足の動きを代替する「アシストロボット」と、患者がロボットの助けを借りて練習運動を行うことを可能にする「セラピーロボット」の主に2種類に分類されます。

市場規模と成長予測によると、リハビリテーションロボット市場は2025年に15.1億米ドル規模に達し、2030年までには33.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 中国および韓国における脳卒中後の上肢用外骨格ロボットの急速な導入。

* ドイツ、フランス、イタリアにおける国家的な神経リハビリテーション資金プログラムの存在。

* 米国メディケアのパイロットプログラムの下で、在宅遠隔リハビリテーションロボットへの移行が進んでいること。

* 軽量アクチュエータ技術の進化により、デバイスの質量が10kg未満に削減されていること。

* 日本およびオーストラリアにおけるロボット支援療法に対する保険償還コードの整備。

* 北米退役軍人省による脊髄損傷(SCI)歩行訓練ロボットの展開。

一方で、市場の成長を抑制する要因も存在します。

* 多自由度プラットフォームの高額な初期設備投資と維持費用。

* 従来の治療法と比較して、長期的な臨床転帰に関するエビデンスが限定的であること。

* EUにおける小児への導入を妨げる安全性および責任に関する懸念。

* インドやブラジルなどの新興市場における、熟練したロボット理学療法士の不足。

レポートでは、市場は様々な側面から詳細に分析されています。

* タイプ別: 外骨格ロボット、セラピーロボット、アシストロボット、ウェアラブルソフトロボット。特に外骨格ロボットは2024年に収益シェアの48%を占め、強力な臨床的検証と病院での採用によって市場をリードしています。

* 治療分野別: 上肢リハビリテーション、下肢リハビリテーション、全身/歩行訓練。

* 患者グループ別: 高齢者、成人、小児。

* モビリティレベル別: 固定プラットフォーム、モバイル/地上移動型。

* エンドユーザー別: リハビリテーションセンター、病院・クリニック、在宅医療環境、専門整形外科・スポーツ医学センター。在宅医療環境は、メディケアの償還、コンパクトで軽量な設計、遠隔モニタリングソフトウェアの普及により、年平均成長率(CAGR)28%で最も急速に成長しているセグメントです。

* 身体部位別: 上肢、下肢。

* アプリケーション別: 神経疾患(脳卒中、SCI、CP、パーキンソン病など)、整形外科的損傷および術後、スポーツ傷害リハビリテーション。

* 技術別: パワード(電動/作動型)、パッシブ/機械補助型、AI駆動型適応制御。

地域別では、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米に分類され、市場の成長が予測されています。特にアジア太平洋地域は、中国と韓国のイノベーションと支援的な医療改革に牽引され、年平均成長率22%で最も速い成長を示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Bionik Laboratories Corporation、Cyberdyne Inc.、Ekso Bionics Holdings Inc.、ReWalk Robotics Ltd.、Hocoma AGなど、主要企業のプロファイルが詳細に記載されています。企業は、AI駆動型適応制御、軽量ソフトアクチュエータプラットフォーム、償還に配慮した価格設定モデル、および包括的なリハビリテーションポートフォリオを構築するための戦略的買収に注力することで差別化を図っています。

その他、バリュー/サプライチェーン分析、規制の見通し、技術的見通し、ポーターのファイブフォース分析、市場機会と将来の展望、未開拓領域と満たされていないニーズの評価も含まれています。

このレポートは、リハビリテーションロボット市場の現状、将来の成長機会、課題、そして主要な市場プレーヤーの戦略に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国と韓国における脳卒中後の上肢外骨格の急速な導入

- 4.2.2 ドイツ、フランス、イタリアにおける国家神経リハビリテーション資金提供プログラム

- 4.2.3 米国メディケアパイロットプログラムにおける在宅遠隔リハビリテーションロボットへの移行

- 4.2.4 機器質量を10kg未満に削減する軽量アクチュエータ技術

- 4.2.5 日本とオーストラリアにおけるロボット支援療法のための保険償還コード

- 4.2.6 北米退役軍人省による脊髄損傷歩行訓練ロボットの展開

-

4.3 市場の阻害要因

- 4.3.1 多自由度プラットフォームの高額な初期設備投資と維持費

- 4.3.2 従来の治療法と比較して長期的な臨床転帰のエビデンスが限定的

- 4.3.3 小児への導入を妨げる安全性と責任に関する懸念(EU)

- 4.3.4 インドとブラジルにおける熟練したロボット理学療法士の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 外骨格ロボット

- 5.1.2 治療用ロボット

- 5.1.3 補助ロボット

- 5.1.4 ウェアラブルソフトロボット

-

5.2 治療分野別

- 5.2.1 上肢リハビリテーション

- 5.2.2 下肢リハビリテーション

- 5.2.3 全身 / 歩行訓練

-

5.3 患者グループ別

- 5.3.1 高齢者

- 5.3.2 成人

- 5.3.3 小児

-

5.4 移動レベル別

- 5.4.1 固定プラットフォーム

- 5.4.2 モバイル / 地上

-

5.5 エンドユーザー別

- 5.5.1 リハビリテーションセンター

- 5.5.2 病院および診療所

- 5.5.3 在宅医療施設

- 5.5.4 整形外科およびスポーツ医学専門センター

-

5.6 身体部位別

- 5.6.1 上肢

- 5.6.2 下肢

-

5.7 用途別

- 5.7.1 神経疾患(脳卒中、脊髄損傷、脳性麻痺、パーキンソン病)

- 5.7.2 整形外科的損傷および術後

- 5.7.3 スポーツ傷害リハビリテーション

-

5.8 技術別

- 5.8.1 動力式(電動 / 駆動式)

- 5.8.2 受動式 / 機械補助式

- 5.8.3 AI駆動型適応制御

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 メキシコ

- 5.9.2 ヨーロッパ

- 5.9.2.1 イギリス

- 5.9.2.2 ドイツ

- 5.9.2.3 フランス

- 5.9.2.4 イタリア

- 5.9.2.5 その他のヨーロッパ

- 5.9.3 アジア太平洋

- 5.9.3.1 中国

- 5.9.3.2 日本

- 5.9.3.3 インド

- 5.9.3.4 韓国

- 5.9.3.5 その他のアジア太平洋

- 5.9.4 中東

- 5.9.4.1 イスラエル

- 5.9.4.2 サウジアラビア

- 5.9.4.3 アラブ首長国連邦

- 5.9.4.4 トルコ

- 5.9.4.5 その他の中東

- 5.9.5 アフリカ

- 5.9.5.1 南アフリカ

- 5.9.5.2 エジプト

- 5.9.5.3 その他のアフリカ

- 5.9.6 南米

- 5.9.6.1 ブラジル

- 5.9.6.2 アルゼンチン

- 5.9.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bionik Laboratories Corporation

- 6.4.2 Cyberdyne Inc.

- 6.4.3 Ekso Bionics Holdings Inc.

- 6.4.4 ReWalk Robotics Ltd.

- 6.4.5 Hocoma AG (DIH International Ltd.)

- 6.4.6 Kinova Inc.

- 6.4.7 Rex Bionics Ltd.

- 6.4.8 Fourier Intelligence

- 6.4.9 Wandercraft

- 6.4.10 ExoAtlet

- 6.4.11 Moterum Technologies

- 6.4.12 Myomo Inc.

- 6.4.13 Rejoint Srl

- 6.4.14 Tyromotion GmbH

- 6.4.15 Reha Technology AG

- 6.4.16 GOGOA Mobility Robots

- 6.4.17 Ottobock SE and Co. KGaA

- 6.4.18 Stryker Corp. (Mako)

- 6.4.19 Panasonic (HOSPI)

- 6.4.20 Honda Motor Co. (Walking Assist Device)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リハビリテーションロボットは、脳卒中や脊髄損傷、整形外科疾患などにより身体機能が低下した患者様の運動機能回復や日常生活動作(ADL)の改善を目的として開発されたロボット技術の総称でございます。これらのロボットは、反復的かつ精密な運動訓練を可能にし、セラピストの負担を軽減しながら、患者様一人ひとりに合わせた効果的なリハビリテーションを提供することを目指しております。客観的なデータに基づいた評価や、モチベーションを維持するための工夫も盛り込まれており、従来の治療法を補完し、あるいは新たな可能性を切り開くものとして、医療・介護分野で大きな期待が寄せられております。

リハビリテーションロボットには、その目的や対象部位に応じて様々な種類がございます。まず、上肢リハビリテーションロボットは、腕、手、指の運動機能回復を支援するもので、脳卒中後の麻痺などによる上肢機能障害の改善に用いられます。これには、患者様の腕全体を支えながら運動を誘導する外骨格型や、手首や指先の動きを補助するエンドエフェクタ型などがございます。次に、下肢リハビリテーションロボットは、歩行能力の改善やバランス訓練を目的としており、トレッドミルと組み合わせて歩行訓練を行うタイプや、患者様が装着して歩行を補助する外骨格型ロボットなどが代表的です。脊髄損傷や脳性麻痺などによる歩行障害の改善に貢献いたします。また、バランス・体幹リハビリテーションロボットは、姿勢制御や重心移動の訓練を通じて、転倒予防や体幹機能の向上を図ります。さらに、嚥下リハビリテーションロボットは、嚥下機能の低下した患者様に対し、舌や喉の筋肉の運動を促し、安全な嚥下を支援するものでございます。その他、日常生活動作(ADL)の自立を支援するロボットも開発されており、食事や着替えなどの動作補助を行うものもございます。

これらのリハビリテーションロボットは、多岐にわたる場面で活用されております。医療機関においては、急性期から回復期、維持期に至るまで、集中的なリハビリテーションプログラムの一環として導入され、訓練量の増加や質の向上に貢献しております。特に、セラピストの数が限られる中で、より多くの患者様に質の高いリハビリテーションを提供するための有効な手段として注目されております。介護施設では、高齢者の身体機能維持や転倒予防、フレイル対策として活用され、生活の質の向上を目指します。また、在宅での自主訓練を支援する小型・軽量なロボットも登場しており、通院が困難な患者様や、退院後の継続的なリハビリテーションを必要とする方々にとって、大きな助けとなっております。さらに、スポーツ分野においては、怪我からの早期復帰やパフォーマンス向上を目的としたトレーニングにも応用され始めております。ロボットが提供する客観的なデータは、リハビリテーションの効果を可視化し、患者様やセラピストのモチベーション維持にも繋がります。

リハビリテーションロボットの実現には、様々な先端技術が融合されております。まず、精密な動作を可能にするメカトロニクス技術は、モーター、ギア、センサーなどを組み合わせ、人間の関節の動きを模倣したり、あるいはそれを超える正確な運動を生成いたします。次に、制御工学は、ロボットの動きを安全かつ効果的に制御するための基盤であり、患者様の状態や意図に応じてアシスト力を調整する技術などが含まれます。人工知能(AI)や機械学習は、患者様の運動パターンを解析し、個々の状態に最適なリハビリテーションプログラムを自動で生成したり、訓練の進捗に応じて難易度を調整したりする役割を担います。生体信号処理技術は、筋電位や脳波などを検出し、患者様の意思を直接ロボットに伝えるブレイン・マシン・インターフェース(BMI)や、筋活動に応じたアシストを行う技術に応用されております。また、仮想現実(VR)や拡張現実(AR)技術は、没入感のある訓練環境を提供し、患者様のモチベーション向上や、より実践的な動作訓練を可能にします。ヒューマン・ロボット・インタラクション(HRI)の研究は、ロボットと人間が安全かつ自然に協調するためのインターフェース設計や、心理的な受容性を高めるための要素を探求しております。さらに、軽量で高強度な新素材の開発も、装着型ロボットの快適性や実用性を向上させる上で不可欠な要素でございます。

リハビリテーションロボットの市場背景には、いくつかの重要な要因がございます。世界的な高齢化社会の進展は、リハビリテーションを必要とする人口の増加を意味し、医療・介護現場における需要を大きく押し上げております。一方で、リハビリテーション専門職である理学療法士や作業療法士の不足は深刻であり、ロボットによる訓練の効率化や質の均一化が強く求められております。技術革新の加速も市場拡大の大きな推進力となっており、ロボット技術の成熟、センサーやAIの進化、そして製造コストの低減が、より高性能で手頃な価格の製品開発を可能にしております。また、各国政府による医療機器としての承認プロセスや、保険適用範囲の拡大に向けた政策支援も、市場の成長を後押ししております。しかしながら、導入コストの高さ、専門的な操作やメンテナンスの必要性、そして患者様や医療従事者のロボットに対する受容性といった課題も依然として存在しており、これらを克服することが今後の普及に向けた鍵となります。

将来展望といたしましては、リハビリテーションロボットはさらなる進化を遂げると予想されております。最も期待されるのは、AIによる個別化・最適化の進展でございます。患者様一人ひとりの身体能力、回復度合い、心理状態などをAIが詳細に分析し、その時々に最も効果的な訓練プログラムをリアルタイムで提供できるようになるでしょう。これにより、リハビリテーションの効果が最大化され、回復期間の短縮にも繋がる可能性がございます。また、小型化、軽量化、低コスト化が進むことで、在宅での利用がより一般的になり、通院の負担を軽減しながら継続的なリハビリテーションが可能となることが期待されます。多機能化や複合化も進み、例えば上肢と下肢のリハビリテーションを同時に行えるロボットや、ADL支援機能とリハビリテーション機能を兼ね備えたロボットが登場するかもしれません。遠隔医療との連携も強化され、テレリハビリテーションの一環として、専門家が遠隔地からロボットを介して患者様のリハビリテーションを指導・モニタリングするシステムが普及する可能性もございます。さらに、予防医療への応用も進み、健康寿命の延伸やフレイル対策として、高齢者の運動機能維持や向上に貢献するロボットが開発されることも考えられます。社会受容性の向上も重要な課題であり、より直感的で使いやすいインターフェース、親しみやすいデザイン、そして倫理的な側面への配慮が、今後の普及を加速させる上で不可欠となるでしょう。リハビリテーションロボットは、人々の生活の質を高め、より豊かな社会を実現するための重要なツールとして、その役割を拡大していくことと存じます。